Обзор рынка:

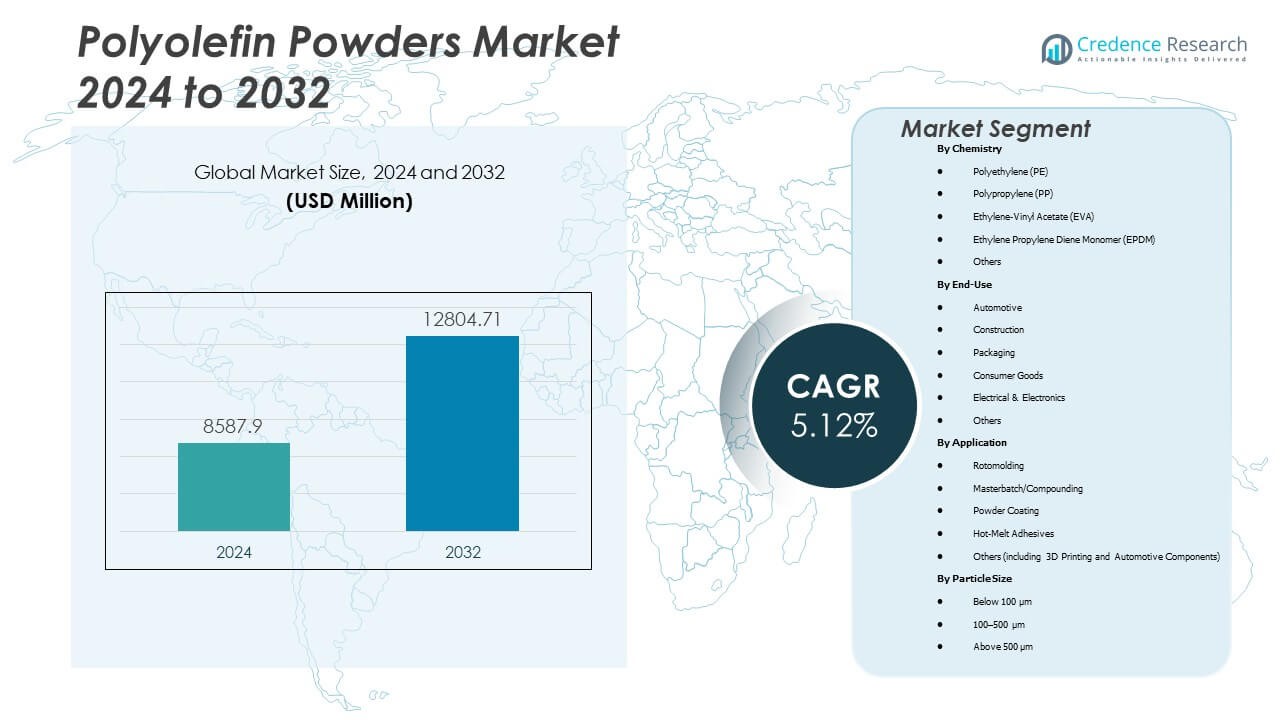

Ожидается, что рынок полиолефиновых порошков вырастет с 8,587.9 миллионов долларов США в 2024 году до приблизительно 12,804.71 миллионов долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 5.12% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиолефиновых порошков 2024 |

8,587.9 миллионов долларов США |

| Рынок полиолефиновых порошков, CAGR |

5.12% |

| Размер рынка полиолефиновых порошков 2032 |

12,804.71 миллионов долларов США |

Сильный спрос со стороны автомобильной, упаковочной и строительной отраслей движет рынок вперед. Производители используют полиолефиновые порошки для легких деталей, прочных покрытий и перерабатываемых материалов. Переход к устойчивым пластикам укрепляет внедрение в отрасли, поддерживаемое экологическими нормами и зелеными инициативами. Непрерывные достижения в технологиях полимеризации и покрытия улучшают производительность и качество продукции. Это набирает обороты, так как производители сосредотачиваются на энергоэффективных и низкоэмиссионных материалах для промышленного использования.

Азиатско-Тихоокеанский регион лидирует на рынке благодаря сильной производственной базе и расширяющимся промышленным приложениям в Китае, Индии и Юго-Восточной Азии. Северная Америка и Европа поддерживают стабильный рост благодаря высоким стандартам качества продукции и эффективности переработки. В развивающихся регионах, таких как Латинская Америка и Ближний Восток, наблюдается растущий спрос за счет расширения инфраструктуры и потребительских товаров. Растущие региональные инвестиции и передача технологий укрепляют глобальную конкуренцию. Это продолжает развиваться, поскольку страны увеличивают производственные мощности и принимают стратегии развития, ориентированные на устойчивость.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Ожидается, что рынок полиолефиновых порошков вырастет с 8,587.9 миллионов долларов США в 2024 году до 12,804.71 миллионов долларов США к 2032 году, с ростом CAGR 5.12 %.

- Расширяющиеся автомобильная и строительная отрасли вызывают высокий спрос на прочные и легкие полимерные покрытия.

- Сильные экологические политики ускоряют переход к перерабатываемым и низкоэмиссионным полиолефиновым материалам.

- Растущее внедрение технологий порошкового покрытия улучшает производственную эффективность и стоимость.

- Технологические достижения в полимеризации и смешивании материалов улучшают консистенцию качества и универсальность продукции.

- Увеличение предпочтений потребителей в пользу экологичной упаковки укрепляет долгосрочное проникновение на рынок.

- Азиатско-Тихоокеанский регион лидирует благодаря быстрому промышленному росту, в то время как Северная Америка и Европа поддерживают сильные производственные базы.

Движущие силы рынка

Растущий спрос со стороны автомобильных и промышленных приложений

Рынок полиолефиновых порошков расширяется благодаря растущему спросу со стороны автомобильного и промышленного секторов. Легкие материалы улучшают топливную эффективность и соответствуют стандартам выбросов. Порошковые покрытия обеспечивают лучшую коррозионную стойкость и отделку поверхности для компонентов. Автопроизводители используют эти порошки для применения под капотом и на внешних частях. Промышленные производители полагаются на них для труб, баков и формованных деталей. Рост автоматизации способствует широкомасштабному внедрению пластиковых деталей. Конечные пользователи предпочитают порошки за быструю обработку и высокое качество отделки. Рынок выигрывает от устойчивого производства автомобилей и модернизации производственных систем.

Расширение использования в упаковке и потребительских товарах

Сектор упаковки существенно способствует росту рынка благодаря спросу на долговечные и перерабатываемые материалы. Полиолефиновые порошки позволяют создавать тонкостенные контейнеры, крышки и закрытия с улучшенной гибкостью. Производители потребительских товаров предпочитают их за прочное сцепление и экономическую эффективность. Повышение осведомленности о управлении пластиковыми отходами поддерживает переход к перерабатываемым продуктам на основе полиолефинов. Розничная упаковка сосредоточена на защите от влаги и безопасности продукции. Применение в пищевой индустрии укрепляет внедрение в решения для хранения и кухонную утварь. Они находят новое применение в игрушках и упаковке средств личной гигиены благодаря соблюдению нормативных требований. Спрос на высококачественную отделку повышает стандарты дизайна продукции в различных отраслях.

- Например, компания Borealis запустила переработанный сорт линейного полиэтилена низкой плотности (rLLDPE) в рамках своего портфеля Borcycle M, подходящий для гибкой упаковки, предлагая 85% содержания постпотребительских отходов при сохранении характеристик.

Технологические достижения в обработке полимеров

Постоянные улучшения в технологиях полимеризации и компаундирования повышают эффективность производства. Производители оптимизируют морфологию порошка и молекулярный вес для однородности. Современные реакторы и катализаторы улучшают контроль качества в крупных партиях. Интеграция передовых систем измельчения и охлаждения распылением поддерживает более тонкие структуры частиц. Это улучшает поведение потока в операциях покрытия и формования. Научно-исследовательские учреждения разрабатывают индивидуальные сорта порошков для аддитивного производства. Эти инновации сокращают производственные отходы и потребление энергии. Растущие партнерства между производителями полимеров и поставщиками оборудования обеспечивают стабильные каналы разработки продукции.

- Например, семейство порошковых покрытий Axalta включает порошки, обработанные при помощи амбиентного и криогенного измельчения от 200 до 1500 микрон, демонстрируя контролируемые возможности обработки порошка и смолы.

Растущее внимание к экологической устойчивости

Регуляторное давление на материалы с низкими выбросами стимулирует экологические инновации. Полиолефиновые порошки соответствуют экологическим стандартам с перерабатываемым содержимым и низкими летучими выбросами. Производители инвестируют в биоосновные сорта полиэтилена и полипропилена. Государственные стимулы поощряют устойчивое производство пластмасс в Европе и Азии. Это поддерживает корпоративные обязательства по моделям циркулярной экономики. Принятие устойчивой упаковки брендами FMCG улучшает рыночное признание. Конечные пользователи выбирают материалы, соответствующие программам расширенной ответственности производителя. Изменение потребительского поведения в сторону продуктов с низким углеродным следом укрепляет долгосрочный потенциал внедрения.

Тенденции рынка

Сдвиг в сторону высокопроизводительных сортов полиолефинов

Рынок полиолефиновых порошков отмечает растущие предпочтения в пользу высокоэффективных материалов. Продвинутые марки выдерживают более высокие температуры и химическое воздействие. Эти свойства подходят для тяжелых покрытий и 3D-печати. Производители нацеливаются на нишевые приложения в нефтегазовой, аэрокосмической и оборонной отраслях. Инновации в продукции сосредоточены на повышении прочности на разрыв и ударной стойкости. Смешивание добавок улучшает устойчивость к УФ-излучению и качество поверхности. Это обеспечивает более длительный срок службы и снижает затраты на обслуживание. Спрос на специальные порошки отражает тенденции отрасли к индивидуализированным материалам с улучшенными характеристиками.

Интеграция цифрового производства и аддитивных технологий

Цифровизация трансформирует производственные процессы через 3D-печать и внедрение умных фабрик. Полиолефиновые порошки набирают популярность в быстром прототипировании и легковесном дизайне. Автоматизированные системы обеспечивают стабильное качество и низкий уровень производственных ошибок. Производители интегрируют анализ данных для предиктивного обслуживания. Это поддерживает гибкое производство и индивидуализацию небольших партий. Аддитивное производство ускоряет разработку продукции в автомобильной и потребительской отраслях. Глобальные OEM используют полимерные порошки для снижения отходов материалов. Технологическая конвергенция создает новые цепочки ценности в поставках материалов и инженерном дизайне.

- Например, Alpha Powders (стартап по производству специализированных полимерных порошков) представила процесс сфероидизации для переработанного пластика, производя порошки, подходящие для 3D-печати методом порошкового спекания, улучшая текучесть и качество печати.

Региональная экспансия и локализация цепочек поставок

Производители расширяют региональные производственные мощности для удовлетворения растущего внутреннего спроса. Азиатско-Тихоокеанский регион доминирует в сетях поставок благодаря низкой стоимости сырья и рабочей силы. Североамериканские производители локализуют производство для снижения затрат на логистику и воздействия тарифов. Европа укрепляет инициативы по переработке и биоразлагаемым полимерам. Это согласует расширение рынка с локализованными политиками устойчивого развития. Растущие региональные сотрудничества способствуют трансграничному источнику сырья. Инвестиции в научно-исследовательские центры улучшают техническую поддержку и разработку приложений. Локализация повышает устойчивость рынка к волатильности сырья и сбоям в поставках.

Растущее внимание к циркулярной экономике и перерабатываемости

Инициативы по переработке изменяют стратегии разработки продукции в полимерной промышленности. Полиолефиновые порошки поддерживают замкнутые производственные системы. Производители сотрудничают с переработчиками для улучшения сбора и переработки. Это способствует внедрению в упаковке, сельском хозяйстве и потребительских товарах. Маркировка продукции повышает осведомленность о перерабатываемых материалах. Научно-исследовательские усилия нацелены на улучшение текучести расплава и механической стойкости после переработки. Промышленные пользователи внедряют сертификаты устойчивого источника для соблюдения нормативов. Спрос на перерабатываемые порошки продолжает определять долгосрочную дифференциацию рынка.

- Например, решение Borealis Borcycle M преобразует пластиковые отходы после потребления в высококачественные переработанные полиолефины, позволяя использовать их в новых продуктах, снижая при этом экологический след.

Анализ рыночных вызовов

Волатильность цен на сырье и ограничения цепочек поставок

Колебания цен на нефть создают нестабильность затрат в производстве смол. Дефицит сырья влияет на доступность полиэтилена и полипропилена. Производители сталкиваются с трудностями в поддержании стабильных маржей в условиях волатильных энергетических рынков. Это оказывает давление на производителей нижнего уровня, заставляя их корректировать формулы или стратегии закупок. Задержки в транспортировке и затраты на доставку увеличивают сроки поставки. Зависимость цепочек поставок от нефтехимических хабов ограничивает гибкость для малых фирм. Колебания валют добавляют финансовую нагрузку для экспортеров. Участники отрасли сосредотачиваются на стратегических партнерствах и управлении запасами для минимизации сбоев.

Строгие экологические нормы и проблемы управления отходами

Правительственные ограничения на одноразовые пластики ограничивают рост в нескольких регионах. Соответствие стандартам выбросов требует дорогостоящих обновлений оборудования. Инфраструктура управления отходами и переработки остается слаборазвитой на развивающихся рынках. Это влияет на широкомасштабное внедрение экологически чистых марок полиолефиновых порошков. Производители должны переработать формулы, чтобы соответствовать критериям биоразлагаемости. Процессы сертификации задерживают коммерциализацию продукции. Заинтересованные стороны отрасли инвестируют в сотрудничество в области переработки, чтобы соответствовать политическим целям. Растущие операционные расходы создают вызовы для конкурентоспособности по сравнению с альтернативными материалами, такими как биополимеры.

Возможности рынка

Рост аддитивного производства и технологий покрытия

Рынок полиолефиновых порошков получает значительные возможности благодаря аддитивному производству. Увеличение использования в лазерном спекании и ротационном формовании расширяет область применения. Промышленная автоматизация улучшает консистенцию потока порошка для точных деталей. Аэрокосмический и оборонный секторы исследуют легкие термопластичные альтернативы. Это обеспечивает более высокую производительность при более низкой температуре обработки. Новые системы покрытия улучшают адгезию на металлических и композитных поверхностях. Инвестиции в передовые технологии поверхностной обработки создают нишевые возможности. Стратегические альянсы между производителями полимеров и компаниями 3D-печати способствуют инновациям в материалах.

Появление биоосновных и перерабатываемых полиолефиновых материалов

Развитие биоосновных полиолефинов меняет ландшафт устойчивого развития. Производители исследуют возобновляемые сырьевые источники, такие как этанол и производные сахарного тростника. Перерабатываемые марки соответствуют мировым стандартам зеленой сертификации. Это помогает компаниям выполнять обязательства по углеродной нейтральности. Технологии химической переработки восстанавливают полимерные цепи с высокой чистотой. Правительства поддерживают эко-инновации через субсидии и стимулы для НИОКР. Расширяющиеся рамки циркулярной экономики улучшают отслеживаемость материалов. Рынок выигрывает от растущего спроса на низкоуглеродные упаковочные и промышленные покрытия в крупных экономиках.

Анализ сегментации рынка:

По химическому составу

Рынок полиолефиновых порошков сегментирован по химическому составу на полиэтилен (PE), полипропилен (PP), этиленвинилацетат (EVA), этилен-пропилен-диеновый мономер (EPDM) и другие. Полиэтилен доминирует в сегменте благодаря широкому применению в покрытиях, упаковке и формовании. PP следует за ним с высоким спросом в автомобильной и потребительской отраслях. Порошки EVA находят растущее применение в клеях и гибких покрытиях. EPDM используется в промышленных целях, требующих термо- и химической стойкости. Другие химические составы, такие как полибутен и эластомеры, увеличивают разнообразие материалов для нишевых применений.

- Например, группа INEOS предлагает свои порошки Eltex® P в марках PE и PP. Их технический паспорт отмечает, что эти порошки обеспечивают “очень хорошее распределение добавок, пигментов или наполнителей”, что делает их подходящими для мастербатчей, компаундирования и древесно-пластиковых композитов.

По конечному использованию

Отрасли конечного использования включают автомобильную, строительную, упаковочную, потребительских товаров, электротехническую и другие. Автомобильная отрасль остается крупнейшим вкладчиком, используя порошки для покрытий, формованных деталей и интерьеров. Строительство следует за ним с применением в резервуарах, напольных покрытиях и изоляции. Упаковка набирает долю благодаря перерабатываемым и легким пластиковым решениям. Секторы потребительских товаров и электроники выигрывают от долговечных и эстетичных покрытий. Это укрепляет спрос в категориях бытовых, электрических и промышленных товаров.

По применению

Применения охватывают ротоформование, мастербатч/компаундирование, порошковое покрытие, термоклеи и другие. Ротоформование лидирует в категории, используется в баках, контейнерах и промышленных деталях. Мастербатч и компаундирование расширяются с ростом спроса на цветные и добавочные дисперсии. Порошковые покрытия обеспечивают равномерные поверхности для металлов и пластмасс. Термоклеи поддерживают гибкое соединение в упаковке и строительстве. Находит новое применение в 3D-печати и производстве автомобильных компонентов, обусловленное гибкостью дизайна.

- Например, ExxonMobil Chemical предлагает высокопроизводительные полиэтиленовые смолы (линия Exceed™), подходящие для ротоформования, позволяя производить прочные, устойчивые к погодным условиям баки и контейнеры. Их документация сообщает о повышенной устойчивости к растрескиванию под воздействием окружающей среды и улучшенной ударной прочности в ротоформованных продуктах.

По размеру частиц

Сегментация по размеру частиц включает менее 100 мкм, 100–500 мкм и более 500 мкм. Порошки размером 100–500 мкм доминируют благодаря сбалансированному потоку и характеристикам покрытия. Меньшие частицы менее 100 мкм поддерживают высокоточную печать и тонкие покрытия. Более крупные частицы более 500 мкм служат для специализированного промышленного формования. Это поддерживает разнообразные требования к процессу и повышает универсальность материалов в производственных приложениях.

Сегментация:

По химическому составу

- Полиэтилен (PE)

- Полипропилен (PP)

- Этиленвинилацетат (EVA)

- Этилен-пропилен-диеновый мономер (EPDM)

- Другие

По конечному использованию

- Автомобильная промышленность

- Строительство

- Упаковка

- Потребительские товары

- Электротехника и электроника

- Другие

По применению

- Ротоформование

- Мастербатч/Компаундирование

- Порошковое покрытие

- Термоклеи

- Другие (включая 3D-печать и автомобильные компоненты)

По размеру частиц

- Менее 100 мкм

- 100–500 мкм

- Более 500 мкм

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Доминирование и быстрый рост Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион лидирует на рынке полиолефиновых порошков, занимая около 45–50 % мирового дохода. Индустриализация, урбанизация и расширение производства в Китае, Индии и Юго-Восточной Азии стимулируют высокий спрос. Растущие автомобильная, упаковочная и строительная отрасли способствуют использованию порошков. Это выгодно благодаря более низким затратам на рабочую силу, местным поставкам смол и поддерживающей государственной политике. Рост производства потребительских товаров и инфраструктурных проектов укрепляет стабильность спроса. Производители все чаще размещают производство и дистрибуцию в этом регионе для обслуживания внутренних и экспортных рынков.

Северная Америка и Европа сохраняют прочную долю

Северная Америка и Европа вместе составляют значительную часть оставшейся доли рынка. Северная Америка лидирует в некоторых сегментах, ориентированных на покрытия, с долей около 30–38% на рынках порошковых покрытий. Сильный спрос со стороны автомобильной, бытовой техники и потребительских товаров поддерживает стабильное потребление. Развитая производственная инфраструктура и строгие экологические нормы способствуют внедрению перерабатываемых, низкоэмиссионных порошков. Это поддерживает спрос на высокопроизводительные сорта и специальные применения, включая промышленные покрытия и 3D-печать. Региональные поставщики используют НИОКР и соблюдение нормативных требований для поддержания конкурентоспособности.

Развивающиеся рынки Латинской Америки, Ближнего Востока и Африки набирают обороты

Латинская Америка и Ближний Восток и Африка демонстрируют постепенное, но растущее принятие полиолефиновых порошков. Развитие инфраструктуры, растущая индустриализация и растущий потребительский спрос стимулируют рост. Местные производственные центры и улучшающиеся цепочки поставок поддерживают более широкую доступность. Производители нацеливаются на эти регионы для экономически эффективного производства и экспорта. Спрос на упаковку, строительные материалы и потребительские товары растет вместе с экономическим ростом. Эти регионы предлагают долгосрочный потенциал для расширения рынка, хотя текущая доля остается скромной.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Анализ конкуренции:

Рынок полиолефиновых порошков включает в себя нескольких глобальных производителей, конкурирующих по качеству продукции, стоимости и географическому охвату. Основные игроки сосредотачиваются на полиэтиленовых и полипропиленовых порошках из-за широкого конечного использования в покрытиях, литье и упаковке. Компании дифференцируются за счет передовых технологий полимеризации и специализированных сортов порошков для конкретных применений. Ведущие фирмы инвестируют в НИОКР для разработки порошков с однородным размером частиц, улучшенными свойствами текучести и повышенной перерабатываемостью. Конкуренция усиливается вокруг регионального производственного присутствия, поставщики из Азиатско-Тихоокеанского региона получают преимущество благодаря более низким производственным затратам и близости к источникам сырья. Компании в Северной Америке и Европе делают акцент на устойчивости, соблюдении нормативных требований и высокопроизводительных сортах для премиальных приложений. Это создает баланс между экономичностью и добавленной стоимостью дифференциации. В целом, конкуренция остается умеренной, ни одна фирма не доминирует на глобальном уровне, что позволяет региональным специалистам и глобальным игрокам сосуществовать.

Последние события:

- В сентябре 2025 года компания Borealis объявила, что ее новая линия по компаундированию переработанных полиолефинов (rPO) в Берингене теперь полностью функционирует. На предприятии используется технология Borcycle M для обработки постпотребительских и первичных полиолефинов для применения в мобильности, потребительских товарах, бытовой технике и энергетическом секторах.

- В марте 2025 года компания LyondellBasell объявила о расширении производственных мощностей по пропилену на своем комплексе Channelview недалеко от Хьюстона. Новое предприятие, планируемое к запуску около 2028 года, направлено на поддержку увеличенного спроса на полипропилен (PP) и связанные с ним полиолефины.

- В январе 2025 года компания LyondellBasell сообщила, что IOCL выбрала ее технологию Hostalen ACP для нового завода по производству 500 тыс. тонн в год HDPE в Парадипе, Индия. Это соглашение расширяет их партнерство и поддерживает производство смол высокоплотного полиэтилена для различных применений.

Объем отчета:

Исследовательский отчет предлагает глубокий анализ на основе химии, конечного использования, применения и размера частиц. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Рынок полиолефиновых порошков будет стабильно расширяться с ростом спроса в автомобильной, упаковочной и строительной отраслях.

- Инновации в области устойчивых материалов будут формировать разработку новых продуктов для соответствия стандартам переработки и выбросов.

- Увеличение использования передовых технологий обработки улучшит консистенцию и эффективность продукции.

- Рост в области аддитивного производства и применения покрытий усилит использование в промышленных секторах.

- Компании будут инвестировать в биоразлагаемые и перерабатываемые полиолефины для соответствия глобальным целям устойчивого развития.

- Региональные расширения мощностей в Азиатско-Тихоокеанском регионе поддержат долгосрочные конкурентоспособные цепочки поставок.

- Стратегические слияния и партнерства улучшат рыночное положение и обмен технологиями среди ключевых производителей.

- Переход к легким материалам в транспорте увеличит применение порошков для производительности деталей.

- Развивающиеся рынки в Латинской Америке и на Ближнем Востоке будут наблюдать промышленный рост, стимулирующий потребление порошков.

- Тренды цифрового производства и сотрудничество в области НИОКР продолжат переопределять стандарты материалов и ожидания конечных пользователей.