Обзор рынка:

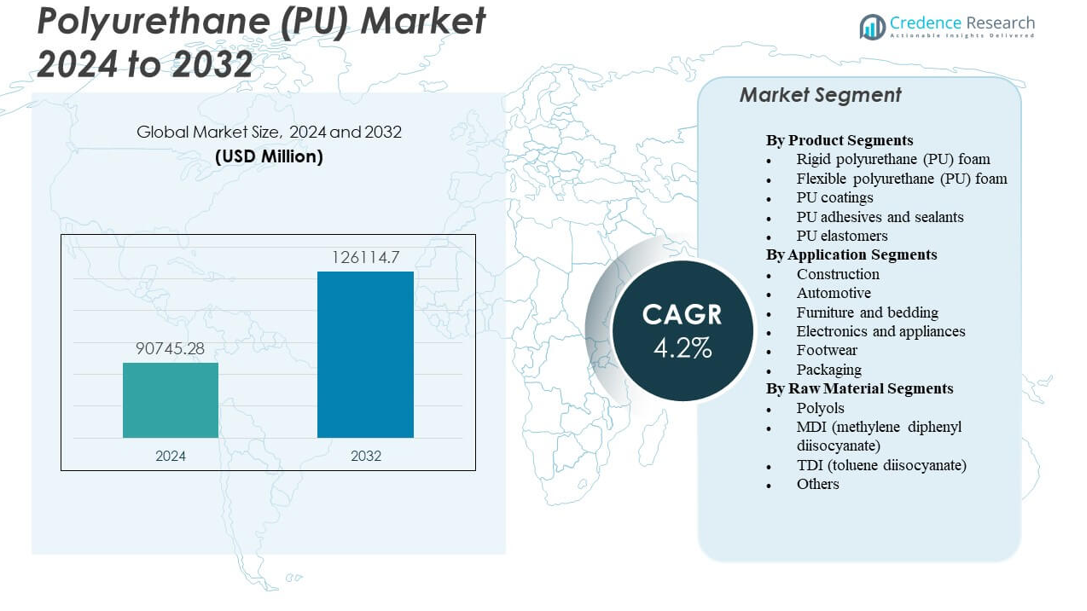

Ожидается, что рынок полиуретана (PU) вырастет с 90745,28 млн долларов США в 2024 году до 126114,7 млн долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 4,2% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиуретана (PU) 2024 |

90745,28 млн долларов США |

| Рынок полиуретана (PU), CAGR |

4,2% |

| Размер рынка полиуретана (PU) 2032 |

126114,7 млн долларов США |

Рынок полиуретана (PU) набирает обороты благодаря расширяющемуся использованию жестких и гибких пен в зданиях, системах мобильности и потребительских товарах. Производители улучшают формулы для повышения долговечности, термостойкости и комфорта. Автопроизводители увеличивают использование PU в сиденьях, интерьерах и легких модулях, поддерживающих энергоэффективность. Поставщики мебели и постельных принадлежностей полагаются на PU для надежной амортизации и долговременной устойчивости. Производители бытовой техники и электроники используют PU для шумоподавления и изоляции. Клеи, герметики и покрытия усиливают спрос благодаря промышленной инфраструктурной активности. Широкое внедрение в отрасли поддерживает стабильный долгосрочный рост.

Региональный рост по-прежнему возглавляет Азиатско-Тихоокеанский регион, поддерживаемый сильным промышленным производством, расширением строительства и высоким производством автомобилей. Китай, Индия и Юго-Восточная Азия стимулируют широкое внедрение PU благодаря быстрому развитию городов и масштабам производства. Европа следует за ней с высоким спросом, связанным со строгими стандартами изоляции и передовыми инженерными приложениями. Северная Америка поддерживает стабильное использование в жилищных улучшениях, бытовой технике и транспортных системах. Латинская Америка и Ближний Восток и Африка становятся развивающимися рынками с растущей строительной активностью и расширяющимися потребительскими отраслями. Глобальный спрос остается сбалансированным между зрелыми и развивающимися регионами.

Анализ рынка:

- Ожидается, что рынок полиуретана (PU) вырастет с 90745,28 млн долларов США в 2024 году до 126114,7 млн долларов США к 2032 году при CAGR 4,2%.

- Сильный спрос со стороны строительства, автомобильной промышленности, мебели и бытовой техники способствует расширению рынка.

- Нестабильные сырьевые материалы, строгие правила по выбросам и проблемы с переработкой сдерживают более широкое внедрение.

- Азиатско-Тихоокеанский регион лидирует благодаря быстрому промышленному росту, в то время как Европа и Северная Америка демонстрируют стабильный спрос.

- Развивающиеся регионы, такие как Латинская Америка и Ближний Восток и Африка, набирают обороты благодаря расширяющемуся строительству и потребительским секторам.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка

Растущий спрос со стороны строительства, автомобильной и промышленной систем

Активное использование в строительстве способствует изоляции, кровельным и конструкционным применениям, что поднимает рынок полиуретана (PU). Строители предпочитают PU-пены для экономии энергии и долгосрочной стабильности. Автопроизводители переходят на PU-сиденья, внутренние отделки и легкие модули для улучшения комфорта. Производители бытовой техники используют жесткий PU для соблюдения норм эффективности систем охлаждения. Мебельные компании расширяют линии гибких пен для нужд в постельных принадлежностях и подушках. PU для покрытий пользуется спросом благодаря активности по ремонту инфраструктуры. Рынок выигрывает от широкой универсальности среди конечных пользователей. Он поддерживает стабильный рост благодаря постоянному диапазону промышленных применений.

- Например, жесткие PU-пенные системы Elastopor® H от BASF разработаны для высокоэффективной изоляции и известны низкими значениями теплопроводности. Теплопроводность около 022 Вт/(м·К) соответствует опубликованным диапазонам производительности для передовых жестких PU-пен, используемых в энергоэффективных строительных приложениях.

Переход к высокоэффективным материалам в потребительских и технических секторах

Производители улучшают марки PU для повышения термической стабильности, механической прочности и долговечности во многих системах. Потребители предпочитают товары на основе PU, которые сохраняют форму и долгосрочную мягкость. Заводы электроники и бытовой техники применяют PU для контроля шума и снижения вибрации. Гибкие пены остаются важными для матрасов и дизайна сидений. Покрытия и клеи выигрывают от улучшенной прочности сцепления. Бренды обуви выбирают PU-промежуточные подошвы для контроля ударов и износостойкости. Рынок полиуретана (PU) получает сильную поддержку от ориентированных на производительность моделей спроса. Он поддерживает более широкие промышленные обновления, требующие надежных полимеров.

- Например, марки Desmopan® TPU от Covestro включают усиленные варианты, разработанные для высокой механической производительности в автомобильных интерьерах. Усиленные материалы TPU обычно достигают прочности на разрыв около 50 МПа, что соответствует опубликованным диапазонам для TPU, усиленного стекловолокном, используемого в долговечных внутренних компонентах.

Растущее внимание к энергоэффективности и целям устойчивого развития по всему миру

Правительственные правила стимулируют более широкое использование изоляции в жилых и коммерческих проектах. Производители инвестируют в низкоэмиссионные PU-системы для соблюдения строгих нормативных норм. Интерес к биоосновным альтернативам PU растет из-за увеличения целей устойчивого развития. Производители пен сокращают уровни ЛОС для соответствия стандартам зеленого строительства. Спрос на жесткие PU-панели растет благодаря высоким термическим сопротивлениям. Транспортные секторы переходят на легкие PU-модули для повышения эффективности. Рынок полиуретана (PU) получает стабильную поддержку от глобальных целей по энергосбережению. Он позволяет отраслям соответствовать развивающимся экологическим ожиданиям.

Расширение производственных мощностей и передовых технологий обработки

Производители устанавливают автоматизированные линии для улучшения выхода, качества и контроля материалов. Инвестиции в машины для высоконапорной пены увеличивают производительность. Формуляторы создают PU-смеси с лучшим поведением при отверждении и стабильностью. Поставщики покрытий разрабатывают PU-системы, которые обеспечивают долгий срок службы и химическую стойкость. Обувные заводы внедряют PU-кастинговые установки для стабильного выпуска продукции. Автопоставщики расширяют операции по литью PU для передовых конструкций сидений. Рынок полиуретана (PU) выигрывает от улучшенной инфраструктуры заводов. Он набирает обороты благодаря улучшенной глобальной силе поставок.

Тенденции рынка

Растущее внедрение био-основных и низкоэмиссионных PU-формуляций

Использование био-основного сырья расширяется из-за сильных экологических приоритетов по всему миру. Производители вводят PU-системы с уменьшенным углеродным следом. Покрытия и пены переходят на формуляции с низким содержанием ЛОС, чтобы соответствовать правилам здравоохранения. Программы зеленого строительства поощряют более широкое использование устойчивых PU-сортов. Бренды мебели выбирают возобновляемые варианты пены для потребителей, ориентированных на экологию. Поставщики клеев внедряют более безопасные PU-химии. Рынок полиуретана (PU) отражает явную тенденцию к чистому производству. Он согласовывает глобальные операции с ожиданиями устойчивости.

Рост использования PU для умных приборов, электромобилей и высокотехнологичных продуктов

Производители электромобилей используют PU для легких крышек батарей, изоляционных блоков и акустических слоев. Бренды бытовой техники интегрируют PU, чтобы соответствовать более строгим правилам шума. Производители умных устройств применяют PU-покрытия для устойчивости к царапинам. Системы HVAC используют PU для повышения эффективности и контроля воздушного потока. Интерьеры электромобилей используют PU для комфорта и снижения уровня вибрации. Роботизированные устройства используют PU-буферы для безопасной работы. Рынок полиуретана (PU) набирает обороты в линиях продуктов следующего поколения. Он поддерживает растущую техническую сложность в потребительских и промышленных дизайнах.

Расширение PU-эластомеров и покрытий в промышленных и защитных применениях

PU-эластомеры получают более широкое применение в горнодобывающей, нефтяной, тяжелой машиностроительной отраслях и роликах. Их стойкость к истиранию увеличивает срок службы в сложных условиях. PU-покрытия защищают стальные конструкции и полы от сильного износа. Трубопроводные и морские системы получают PU-облицовки для контроля коррозии. Промышленные колеса и шестерни используют PU для устойчивости к ударам. Приложения для инструментов полагаются на PU для гибкого производства форм. Рынок полиуретана (PU) проявляет сильный интерес к устойчивым эластомерным системам. Он отражает устойчивое движение к защитным полимерным технологиям.

- Например, эластомерные системы Desmodur® от Covestro достигают потери при истирании ниже 80 мм³ в тестах на износ DIN, поддерживая долгосрочные ролики и промышленные колеса. Он отражает устойчивое движение к защитным полимерным технологиям.

Растущий спрос на легкие, гибкие и настраиваемые пенополиуретановые продукты

Производители разрабатывают передовые пены, которые улучшают комфорт и несущую способность. Компании по производству постельных принадлежностей и мебели запрашивают персонализированные профили плотности. Автопроизводители внедряют пеноструктуры, которые улучшают эргономику сидений. Спортивные бренды используют PU-пены для шлемов, накладок и обуви. Дизайнеры упаковки используют PU-вставки для защитной амортизации. Авиационные и железнодорожные секторы исследуют легкие PU-интерьеры. Рынок полиуретана (PU) проявляет сильный интерес к эргономичным и гибким пенным технологиям. Он поддерживает свободу дизайна в различных категориях с высоким уровнем использования.

- Например, гибкие пены Elastoflex® от BASF достигают значений жесткости при сжатии выше 4,0 кПа, поддерживая приложения, ориентированные на комфорт, в постельных принадлежностях и автомобильных сиденьях. Он поддерживает свободу дизайна в различных категориях с высоким уровнем использования.

Анализ рыночных вызовов

Экологические нормы, нестабильность сырья и давление контроля выбросов

Строгие правила нацелены на уровни ЛОС, заставляя производителей корректировать PU-формуляции. Соответствие вызывает давление на затраты во многих операциях. Колебания сырья в изоцианатах и полиолах влияют на циклы планирования. Некоторые регионы сталкиваются с ограниченным доступом к стабильному снабжению сырьем. Правила управления отходами ограничивают открытое утилизацию PU-отходов. Сложность переработки ограничивает крупномасштабное восстановление. Рынок полиуретана (PU) сталкивается с повышенным вниманием из-за экологического воздействия. Он адаптируется через технические обновления и улучшенные шаги по снабжению.

Технические ограничения, барьеры для переработки и замена конкурентных материалов

Механическая переработка ПУ остается сложной из-за сложных структур. Химическая переработка требует больших инвестиций и строгого контроля. Конкурирующие материалы, такие как вспененный полистирол или резина, привлекают покупателей на чувствительных к цене рынках. OEM сравнивают ПУ с альтернативными пенами во время анализа затрат. Отказы продукции, связанные с чувствительностью к влаге, вызывают строгие испытания. Производители сталкиваются с трудностями в балансировке стоимости и производительности в определенных марках. Рынок полиуретана (ПУ) сталкивается с конкурентным давлением со стороны заменителей. Он отвечает, разрабатывая улучшенные и более долговечные варианты.

Возможности рынка

Расширение био-основного ПУ, зеленой химии и устойчивых производственных путей

Биополиолы создают новые возможности для возобновляемых материалов ПУ. Производители расширяют мощности для достижения глобальных целей устойчивого развития. Здания переходят на эко-сертифицированные изоляционные решения. Компании по производству мебели и постельных принадлежностей принимают зеленые линии пен для улучшения брендинга. Правительства продвигают низкоэмиссионные продукты в основных секторах. Покрытия и клеи обновляются до более безопасных химических составов. Рынок полиуретана (ПУ) получает долгосрочные возможности в более чистых производственных моделях. Он приобретает актуальность в отраслях, ориентированных на устойчивое развитие.

Рост высокопроизводительных пен, компонентов для электромобилей и передовых промышленных применений

Пены высокой прочности поддерживают транспортные, аэрокосмические и логистические системы нового поколения. Производители электромобилей увеличивают спрос на ПУ для акустики, изоляции и интерьеров. Промышленное оборудование использует ПУ эластомеры для сложных условий эксплуатации. Строительные проекты принимают ПУ панели для структурной и тепловой производительности. Спортивные бренды разрабатывают защитное снаряжение с передовыми ПУ смесями. Бренды бытовой техники нуждаются в улучшенном ПУ для соблюдения энергетических норм. Рынок полиуретана (ПУ) выигрывает от растущего интереса к прочным, легким и техническим материалам. Он движется к более широкому внедрению в быстрорастущих секторах.

Анализ сегментации рынка:

По сегментам продукции

Жесткая полиуретановая пена имеет значительное значение на рынке полиуретана (ПУ) благодаря широкому использованию в изоляции и структурных панелях. Спрос растет в строительстве и холодильной технике, где важна тепловая эффективность. Производители улучшают плотность пены для поддержания долговечности. Она получает устойчивое внимание благодаря энергетическим строительным нормам. Гибкая полиуретановая пена сохраняет широкое использование в мебели, постельных принадлежностях и автомобильных сиденьях. Пользователи предпочитают ее за комфорт, устойчивость и свободу дизайна. ПУ покрытия масштабируются в промышленных и потребительских секторах, которым нужны защитные поверхности. ПУ клеи и герметики поддерживают строительные и производственные задачи, требующие прочного соединения. ПУ эластомеры растут в машиностроении, обуви и промышленных деталях, где важна долговечность.

- Например, Henkel Loctite достигает прочности на сдвиг 2170 psi через 1 час. ПУ эластомеры растут в машиностроении, обуви и промышленных деталях, где важна долговечность, например, полиуретановые продукты Nagase с удлинением при разрыве от 300 до 700%.

По сегментам применения

Строительство остается основным направлением применения на рынке полиуретана (PU), благодаря изоляционным плитам, напыляемым пенам и энергоэффективным системам. Строители используют PU для стабильной тепловой производительности и снижения потерь энергии. Автомобильные приложения набирают обороты благодаря сиденьям, интерьерам и легким модулям. Это выгодно производителям автомобилей, стремящимся к повышению эффективности и комфорта. Производители мебели и постельных принадлежностей используют PU для амортизации и структурной поддержки. Электроника и бытовая техника применяют PU для изоляции, контроля шума и защитных корпусов. Производители обуви используют PU для подошв и промежуточных подошв, ориентированных на производительность. Упаковочные компании полагаются на структуры PU для поглощения ударов и безопасности продукции.

По сегментам сырья

Полиолы служат основными исходными материалами на рынке полиуретана (PU), поддерживая гибкость, контроль плотности и настройку производительности во многих продуктах. MDI пользуется высоким спросом благодаря своему важному применению в жестких пенах и покрытиях. Производители используют системы на основе MDI для прочности и низкой теплопроводности. TDI остается важным для гибких пен, используемых в мебели и постельных принадлежностях. Он поддерживает массовое производство товаров, ориентированных на комфорт. Другие сырьевые материалы, включая специальные изоцианаты и добавки, позволяют создавать передовые формулы для промышленных и технических PU систем.

- Например, полиолы BASF в жесткой пене с температурами до +200°C. MDI пользуется высоким спросом благодаря своему важному применению в жестких пенах и покрытиях,

Сегментация:

По сегментам продукции

- Жесткая полиуретановая (PU) пена

- Гибкая полиуретановая (PU) пена

- PU покрытия

- PU клеи и герметики

- PU эластомеры

По сегментам применения

- Строительство

- Автомобилестроение

- Мебель и постельные принадлежности

- Электроника и бытовая техника

- Обувь

- Упаковка

По сегментам сырья

- Полиолы

- MDI (метилендифенилдиизоцианат)

- TDI (толуолдиизоцианат)

- Другие

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Азиатско-Тихоокеанский регион занимает крупнейшую долю на рынке полиуретана (PU), составляя около 45% мирового спроса. Сильные производственные базы в Китае, Индии, Южной Корее и Юго-Восточной Азии поддерживают постоянное потребление PU в строительных и автомобильных цепочках поставок. Производители расширяют мощности, чтобы удовлетворить растущий местный спрос на изоляционные и комфортные продукты. Это получает поддержку от городского роста, промышленной активности и более широкого использования бытовой техники. Европа следует с почти 25% долей, обусловленной строгими правилами изоляции и сильными автомобильными программами. Регион поддерживает стабильное использование благодаря своей зрелой промышленной базе и высоким стандартам качества.

Северная Америка представляет собой около 20% доли, поддерживаемой модернизацией жилья, спросом на бытовую технику и передовыми PU-системами для транспортных и промышленных нужд. Производители выигрывают от сильных цепочек поставок химических веществ, которые обеспечивают стабильный выпуск продукции. Она поддерживает здоровое внедрение в изоляции, мебели и автомобильных деталях. Проникновение PU-пены остается высоким из-за требований к производительности в приложениях, ориентированных на комфорт и энергию. Канада и США проявляют устойчивый интерес к премиальным сортам PU. Сильные циклы инноваций поддерживают региональную конкурентоспособность в области передовых пен и покрытий.

Латинская Америка занимает примерно 6% доли и демонстрирует устойчивый рост, возглавляемый строительным сектором и сектором потребительских товаров. Бразилия является основным двигателем спроса на гибкие пены, покрытия и строительные PU-системы. Она набирает обороты благодаря растущему потреблению среднего класса и планам по инфраструктуре. Ближний Восток и Африка следуют с примерно 4% доли, поддерживаемой модернизацией зданий, промышленным использованием и ростом бытовой техники. Энергоэффективные материалы получают более широкое признание в новых проектах. Региональная диверсификация улучшает спрос на PU в развивающихся рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- BASF SE

- Covestro AG

- Dow

- Huntsman International LLC

- Wanhua Chemical Group

- Carpenter Co.

- DIC Corporation

- INOAC Corporation

- LANXESS

- Mitsui Chemicals Inc.

Конкурентный анализ:

Ключевые игроки на рынке полиуретанов (PU) работают в конкурентной среде, формируемой инновациями, расширением мощностей и региональными моделями роста. Ведущие компании инвестируют в передовые пены, эластомеры, клеи и покрытия, чтобы удовлетворить изменяющиеся промышленные потребности. Это побуждает производителей сосредоточиться на энергоэффективной изоляции, легких автомобильных компонентах и долговечных защитных системах. Глобальные химические компании укрепляют свои портфели с помощью био-основных PU и низкоэмиссионных формуляций, которые поддерживают цели устойчивого развития. Слияния и партнерства помогают компаниям обеспечивать сырье, расширять производственные линии и выходить на новые рынки применения. Конкуренты также модернизируют сети технического обслуживания, чтобы поддерживать OEM-производителей в мебели, электронике, транспорте и строительстве. Региональные игроки сосредотачиваются на экономической эффективности, гибком производстве и моделях быстрой доставки. Рынок поддерживает сильное соперничество в области инноваций продукции, ценовых стратегий и технической экспертизы, специфичной для приложений.

Последние события:

- В июне 2025 года Colson Group приобрела ESCO Plastics, производителя полиуретановых деталей по индивидуальному заказу из Хьюстона, чтобы укрепить свои производственные возможности в США и экспертизу в области уретанов для колес и роликов.

- В апреле 2025 года BASF SE возглавила устойчивые инновации на мероприятии PU TECH 2025, демонстрируя ряд передовых высокопроизводительных полиуретановых решений для различных отраслей. BASF представила синтетическое кожаное решение под названием Haptex для автомобильных сидений и портфолио под названием Elastopan®Ultra, ориентированное на сегмент athleisure.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Применения и Сырья. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на передовые системы изоляции будет расти благодаря более широкому использованию ПУ в современных зданиях.

- Поставщики автомобилей будут использовать больше ПУ-пен для комфорта, снижения веса и обновления интерьера.

- Жесткие ПУ-панели наберут обороты в энергосберегающих строительных проектах на ключевых рынках.

- Биологически основанные сорта ПУ будут расти, поскольку производители стремятся к глобальным целям устойчивого развития и более чистой химии.

- ПУ-эластомеры будут чаще использоваться в машиностроении, транспорте и промышленных применениях износа.

- Производители электроники и бытовой техники будут интегрировать больше ПУ для контроля шума и защитных конструкций.

- Бренды мебели и постельных принадлежностей будут полагаться на ПУ-пены для поддержки комфорта, долговечности и свободы дизайна.

- Глобальные производители расширят мощности для удовлетворения растущего спроса на развивающихся рынках.

- ПУ-покрытия будут иметь большее значение в защите инфраструктуры и промышленных поверхностей.

- Секторы упаковки и логистики будут исследовать легкие ПУ-системы для более безопасной и стабильной амортизации.