Обзор рынка:

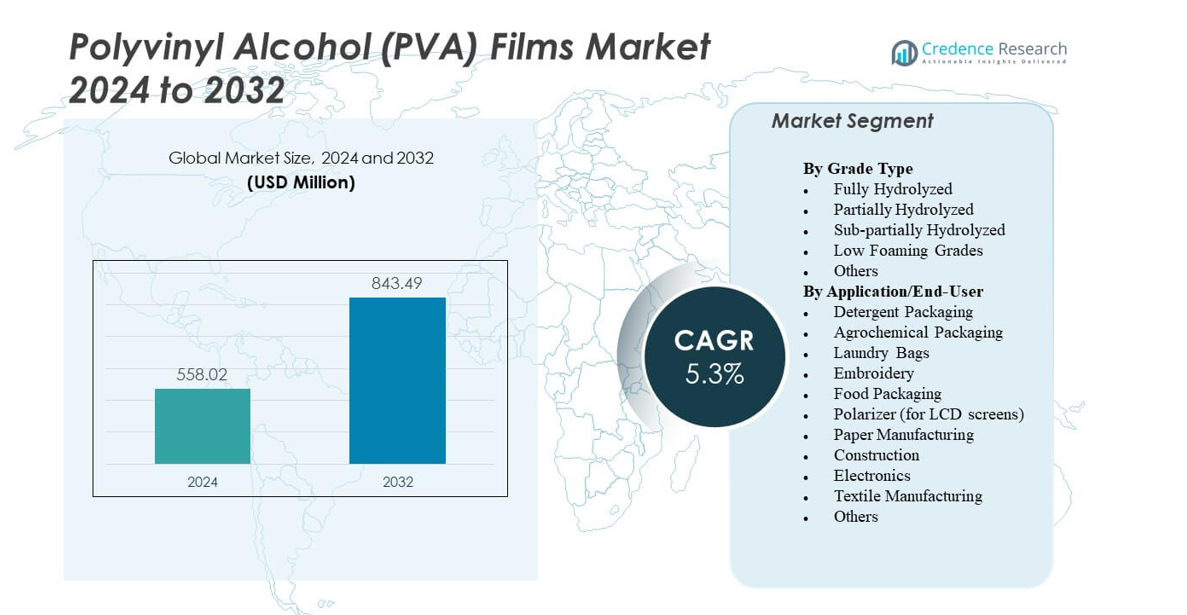

Ожидается, что рынок пленок из поливинилового спирта (PVA) вырастет с 558,02 млн долларов США в 2024 году до 843,49 млн долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 5,3% с 2024 по 2032 год.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пленок из поливинилового спирта (PVA) 2024 |

558,02 млн долларов США |

| Рынок пленок из поливинилового спирта (PVA), CAGR |

5,3% |

| Размер рынка пленок из поливинилового спирта (PVA) 2032 |

843,49 млн долларов США |

Сильная экологическая осведомленность и реформы упаковки способствуют развитию рынка пленок из поливинилового спирта (PVA). Производители акцентируют внимание на экологически чистых и перерабатываемых альтернативах традиционным пластикам. Спрос на водорастворимые пленки в моющих средствах, агрохимических дозировках и пищевой упаковке увеличивается благодаря их безопасному растворению и преимуществам по снижению отходов. Технологические улучшения в смешивании полимеров повышают долговечность пленок и устойчивость к влаге. Оптические пленки широко используются в ЖК и светодиодных дисплеях, укрепляя применение в электронике. Рынок выигрывает от целей устойчивого развития, корпоративных экологических инициатив и расширения применения продукции как в потребительской, так и в промышленной сферах.

Азиатско-Тихоокеанский регион доминирует на рынке пленок из поливинилового спирта (PVA) благодаря крупномасштабному производству электроники, упаковки и текстиля. Китай и Япония лидируют с высоким потреблением оптических и поляризационных пленок. Северная Америка стабильно растет благодаря спросу на капсулы для моющих средств и экологически безопасную упаковку. Европа демонстрирует сильное внедрение, обусловленное нормативным акцентом на биоразлагаемые материалы и передовые текстильные применения. Развивающиеся регионы, такие как Латинская Америка и Ближний Восток и Африка, постепенно расширяют использование за счет роста промышленного производства и программ внедрения устойчивого развития.

Анализ рынка:

- Ожидается, что рынок пленок из поливинилового спирта (PVA) вырастет с 558,02 млн долларов США в 2024 году до 843,49 млн долларов США к 2032 году, регистрируя CAGR 5,3% в течение прогнозируемого периода.

- Растущий спрос на биоразлагаемые и водорастворимые упаковочные материалы стимулирует расширение рынка в секторах моющих средств, агрохимии и пищевой промышленности.

- Ограниченная устойчивость к влаге и более высокие производственные затраты по сравнению с традиционными пластиками сдерживают крупномасштабное промышленное внедрение.

- Азиатско-Тихоокеанский регион лидирует на мировом рынке, поддерживаемый сильным производством в Китае, Японии и Южной Корее.

- Северная Америка и Европа испытывают стабильный рост, обусловленный политикой устойчивого развития и передовыми потребительскими упаковочными приложениями.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка

Возрастающий переход к устойчивым и водорастворимым упаковочным решениям

Рынок пленок из поливинилового спирта (PVA) растет благодаря сильному предпочтению экологически чистых упаковочных форматов. Производители отдают предпочтение водорастворимым пленкам для замены одноразовых пластиков в моющих средствах, агрохимии и упаковке продуктов питания. Это поддерживает соблюдение нормативных требований и корпоративные цели устойчивого развития. Капсулы для моющих средств и продукты для дозированной очистки расширяют коммерческое использование. Производители разрабатывают пленки с высокой прочностью и улучшенной скоростью растворения для повышения производительности. Потребители ценят безопасность, удобство и уменьшение пластиковых отходов. Промышленные приложения расширяются на удобрения с контролируемым высвобождением и водорастворимые пакеты. Переход к более экологичным решениям продолжает стимулировать инновации в области пленок. Глобальные требования устойчивого развития усиливают этот рост спроса.

Расширение использования в электронике и оптических приложениях

Спрос усиливается с ростом производства электроники, где пленки PVA выступают в качестве критических поляризаторных слоев. Они обеспечивают равномерную толщину и оптическую ясность, необходимые для дисплеев LCD, LED и OLED. Производители в Японии, Южной Корее и Китае увеличивают инвестиции в производство пленок для дисплеев. Водорастворимость пленок облегчает ламинирование и переработку в модулях дисплеев. Высокая адгезия и стабильность размеров улучшают консистенцию выхода. Растущий спрос на потребительскую электронику стимулирует массовые закупки пленок PVA поляризаторного класса. Продвинутые формулы повышают устойчивость к ультрафиолету и долговечность в экранах длительного использования. Компании интегрируют системы точного покрытия и растяжения для достижения качества оптического класса. Этот сегмент обеспечивает стабильный рост доходов в азиатско-тихоокеанских центрах.

- Например, био-нанокомпозитные пленки PVA, усиленные целлюлозными нанокристаллами (CNC), уменьшили способность к водопоглощению с 93% до 75% с увеличением содержания CNC за счет взаимодействий водородных связей.

Увеличение спроса со стороны текстильной и строительной отраслей

Текстильные отрасли используют пленки PVA для подготовки основы, достигая уменьшения разрывов и улучшения эффективности пряжи. Это обеспечивает более высокие скорости ткачества и снижает трение во время обработки. В строительстве водорастворимые пленки PVA находят применение в разделительных агентах для форм и временных защитных пленках. Пленки безопасно разлагаются, не оставляя остатка, уменьшая затраты на очистку и отходы. Рост промышленного производства стимулирует использование пленок для водорастворимых литьевых приложений. Строители предпочитают пленки за их биоразлагаемость и простоту в эксплуатации. Достижения в смешивании полимеров дополнительно увеличивают стабильность к теплу и влаге. Региональные производители разрабатывают экономичные сорта, адаптированные для тяжелых промышленных применений. Стабильное расширение сектора продолжает повышать общую проникновение на рынок.

Поддержка со стороны нормативных рамок и исследований биополимеров

Правительства продвигают использование пленок PVA через мандаты на сокращение пластика и правила переработки. Это приносит пользу от включения в стандарты биоразлагаемых и компостируемых материалов. Непрерывные исследования и разработки поддерживают био-основные PVA, полученные из возобновляемого этанола и натуральных полимеров. Это новшество укрепляет соответствие целям зеленой экономики. Университеты и химические компании совместно разрабатывают катализаторы для повышения эффективности синтеза. Эти улучшения снижают производственные затраты и энергопотребление на крупных заводах. Рынок пленок из поливинилового спирта (PVA) получает выгоду от политических стимулов в развитых и развивающихся экономиках. Он продолжает привлекать финансирование от программ инвестиций, ориентированных на устойчивое развитие. Сильная институциональная поддержка стимулирует долгосрочный импульс замены материалов.

- Например, ПВА-пленки, усиленные 5% TEMPO-окисленными целлюлозными нанофибриллами (TOCN), снизили проницаемость для водяного пара с 6.97 × 10^{-7} г/с·м·Па до 2.82 × 10^{-7} г/с·м·Па. Это новшество укрепляет соответствие целям зеленой экономики.

Тенденции рынка

Развитие высокоэффективных формул пленок

Производители сосредоточены на разработке ПВА-пленок с превосходными механическими и влагостойкими свойствами. Модификации нанокомпозитов и сополимеров увеличивают прочность на разрыв, сохраняя растворимость. Это позволяет расширить применение в упаковке, оптических пленках и сельском хозяйстве. Исследовательские центры тестируют гибридные смеси с крахмалом и целлюлозой для улучшения биоразлагаемости. Улучшенные влагозащитные барьеры увеличивают срок хранения в пищевых и моющих средствах. Версии с контролируемым высвобождением набирают популярность в фармацевтике и агрохимии. Постоянное обновление материалов поддерживает конкурентоспособность продуктовых линий. Компании внедряют более чистые производственные технологии для достижения целей энергоэффективности. Эти разработки обозначают переход к ПВА-решениям следующего поколения.

Рост интеграции в капсулы для моющих средств и чистящие продукты

Растворимая в воде упаковка остается основным фактором потребления ПВА-пленок. Производители поставляют усовершенствованные классы пленок для автоматических капсул для стирки и дезинфицирующих пакетов. Это обеспечивает безопасное обращение с продуктами и точную доставку доз. Потребительские бренды продвигают устойчивость через маркировку без пластика. Повышенная осведомленность о гигиене после глобальных событий в области здравоохранения укрепляет спрос на капсульные продукты. Производители используют многослойные структуры для улучшения герметичности и стабильности хранения. Это позволяет пленкам работать в различных условиях влажности и температуры. Рост розничной торговли в Азии и Европе поддерживает постоянные инновации в упаковке. Тенденция указывает на устойчивое предпочтение экологически эффективных упаковочных решений.

- Например, ПВА/CS пленки, усиленные 0.5 вес.% TOCN, достигли максимальной прочности на разрыв в смесях, таких как PVA/CS 25/75, превосходя немодифицированные версии. Это обеспечивает безопасное обращение с продуктами и точную доставку доз.

Увеличение внедрения умных технологий производства и автоматизации

Автоматизация преобразует эффективность производства ПВА-пленок на глобальных предприятиях. Роботизированная экструзия и системы непрерывного мониторинга обеспечивают точное равномерное распределение пленки. Цифровой контроль качества снижает дефекты и отходы в крупномасштабных операциях. Аналитика на основе ИИ улучшает оптимизацию потока смолы и калибровку толщины. Рынок поли(винилового спирта) (ПВА) пленок использует эти инструменты для масштабируемого производства. Автоматизированные упаковочные линии интегрируются с растворимыми рулонами пленки. Это сокращает время доставки и уменьшает необходимость ручного вмешательства. Компании также отслеживают данные о производительности для предсказуемого обслуживания и сокращения времени простоя. Этот сдвиг повышает производительность и стандарты качества в секторе.

- Например, циклы замораживания/оттаивания привели к созданию ПВА-пленок с максимальным напряжением 46,2 МПа и модулем Юнга до 9,8 ГПа без добавок. Цифровой контроль качества снижает дефекты и отходы в крупномасштабных операциях.

Возрастающее внимание к производству на биологической основе и возобновляемому сырью

Производители переходят к возобновляемому этанолу и сырью из сахарного тростника для синтеза ПВА. Это поддерживает цели циркулярной экономики и снижает зависимость от ископаемого сырья. Биологические сорта соответствуют традиционным пленкам по прочности и прозрачности. Пилотные установки тестируют полимеризацию на основе ферментов для энергоэффективного производства. Сертификация по ISCC PLUS и ASTM D6400 повышает уверенность в глобальном принятии. Инвестиции в НИОКР направлены на масштабируемые методы зеленой химии. Это улучшает показатели выбросов на протяжении жизненного цикла в упаковочном и текстильном секторах. Тренд соответствует корпоративным стратегиям устойчивого развития ведущих производителей. Растущая осведомленность потребителей ускоряет принятие продуктов из возобновляемой ПВА-пленки.

Анализ рыночных вызовов

Высокие производственные затраты и ограниченная доступность сырья

Рынок поливиниловых спиртовых (ПВА) пленок сталкивается с давлением из-за колебаний стоимости сырья. Цены на мономер винилацетата напрямую влияют на общие производственные расходы. Зависимость от нефтехимического сырья ограничивает стабильность затрат для крупных производителей. Биологические альтернативы остаются дорогими из-за ограниченного сырья и неэффективности цепочки поставок. Высокое энергопотребление во время полимеризации также увеличивает эксплуатационные расходы. Разработка экономически эффективных маршрутов синтеза становится критичной для прибыльности. Региональные игроки испытывают трудности в конкуренции с устоявшимися многонациональными поставщиками. Колебания валют также влияют на экспортные маржи в развивающихся экономиках. Решение проблемы разнообразия и эффективности сырья остается ключевой задачей.

Ограничения производительности в условиях высокой влажности

ПВА-пленки демонстрируют высокую растворимость, что ограничивает их применение в условиях влажного или мокрого хранения. Избыточное воздействие влаги может ухудшить прочность пленки и производительность уплотнения. Упаковка для некоторых продуктов питания и химикатов требует улучшенного барьерного контроля. Производители тестируют смеси сополимеров, но компромиссы с растворимостью сохраняются. Обработка во время логистики становится сложной из-за чувствительности пленки к воде. Стабильность качества требует строгого контроля температуры и влажности. Конечные пользователи колеблются в принятии пленок для длительного наружного использования. Необходимы непрерывные исследования для улучшения гидрофобных модификаций. Технические барьеры все еще ограничивают полную замену традиционных полимеров.

Рыночные возможности

Расширение в устойчивой упаковке и потребительских товарах

Растущий спрос на биоразлагаемую упаковку представляет собой основные возможности роста для поставщиков ПВА-пленок. Это поддерживает дифференциацию брендов в моющих средствах, агрохимии и продуктах здравоохранения. Появляющиеся предпочтения потребителей к форматам без отходов ускоряют инновации. Компании представляют индивидуальные решения для упаковки единичных доз и одноразовых капсул. Рынок поливиниловых спиртовых (ПВА) пленок выигрывает от поддерживаемых политикой экологических стимулов. Производители пленок сотрудничают с брендами FMCG для масштабирования экологически чистых упаковочных решений. Глобальные ритейлеры отдают приоритет растворимой упаковке в продуктах под собственными марками. Разработка антимикробных и устойчивых к запаху вариантов открывает новые продуктовые линии. Растущее сотрудничество с биополимерными компаниями создает возможности для высокоценных инноваций.

Растущий спрос в медицинских, оптических и сельскохозяйственных приложениях

Медицинская промышленность использует PVA-пленки для водорастворимых капсул, повязок для ран и хирургической упаковки. Это обеспечивает биосовместимость и минимальные остатки после растворения. Использование оптических пленок расширяется с ростом дисплеев в потребительской электронике и автомобильных дисплеях. Сельское хозяйство применяет биоразлагаемые мульчирующие пленки и упаковку для семян с использованием PVA-смесей. Эти приложения заменяют традиционные полиэтиленовые пленки, склонные к образованию микропластика. Исследования в области нанокомпозитного усиления улучшают прочность на разрыв и химическую стойкость. Производители нацелены на нишевые медицинские и промышленные сегменты для предложений премиум-класса. Стратегические альянсы с региональными конвертерами расширяют охват на развивающиеся рынки. Возможности расширяются благодаря универсальности материала в секторах с высоким ростом.

Анализ сегментации рынка:

По типу сорта

Полностью гидролизованные сорта доминируют на рынке поливиниловых (PVA) пленок благодаря своей высокой прочности на разрыв, сильной адгезии и стойкости к растворителям. Они широко используются в поляризационных пленках, строительстве и текстильных приложениях, где важны долговечность и прозрачность. Частично гидролизованные сорта показывают самый быстрый рост благодаря своей гибкости, растворимости и пригодности для упаковки моющих средств и агрохимикатов. Субчастично гидролизованные сорта используются в нишевых применениях в пищевых покрытиях и временных формах, где требуется контролируемое растворение. Низкопенные сорта предпочитаются в автоматических упаковочных линиях, требующих стабильности процесса. Другие специальные сорта удовлетворяют потребности в оптических, биомедицинских и композитных пленках, поддерживая разнообразие и инновации на рынке.

- Например, PVA-волокна с добавлением LiI и термообработкой при 150°C достигли прочности на разрыв 1436 МПа.

По применению/конечному пользователю

Упаковка моющих средств лидирует на рынке поливиниловых (PVA) пленок, занимая значительную долю благодаря широкому использованию в водорастворимых капсулах и капсулах. Спрос на них растет с увеличением внимания потребителей к безопасным, заранее отмеренным чистящим средствам. Упаковка агрохимикатов следует за ней, поддерживаемая использованием в пестицидах с контролируемым высвобождением и пленках для удобрений. Прачечные мешки набирают популярность в больницах и гостиничном секторе для гигиеничной утилизации отходов. Приложения в вышивке и текстиле растут с использованием пленок в качестве растворимых стабилизаторов и временных подложек. Использование в пищевой упаковке увеличивается в порционных съедобных пленках и биоразлагаемых обертках. Поляризационные пленки в ЖК-экранах формируют сильный сегмент электроники, в то время как строительство и производство бумаги используют PVA-пленки для защиты поверхности и водостойких покрытий.

- Прачечные мешки набирают популярность в больницах и гостиничном секторе для гигиеничной утилизации отходов. Например, PVA с 5% HNTs увеличил прочность на разрыв на 300% в пленках.

Сегментация:

По типу сорта

- Полностью гидролизованные

- Частично гидролизованные

- Субчастично гидролизованные

- Низкопенные сорта

- Другие

По применению/конечному пользователю

- Упаковка моющих средств

- Упаковка агрохимикатов

- Прачечные мешки

- Вышивка

- Пищевая упаковка

- Поляризационные (для ЖК-экранов)

- Производство бумаги

- Строительство

- Электроника

- Текстильное производство

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Азиатско-Тихоокеанский регион доминирует на рынке поливиниловых (PVA) пленок с долей рынка около 46–48% в 2024 году. Сильные производственные базы в Китае, Японии и Южной Корее поддерживают крупномасштабное производство поляризационных пленок и водорастворимой упаковки. Высокое потребление в электронике, текстиле и капсулах для моющих средств усиливает региональную мощь. Непрерывные инвестиции в оптические пленочные объекты и исследования биополимеров поддерживают рост. Расширение секторов потребительских товаров и сельскохозяйственной упаковки в Индии и Юго-Восточной Азии также способствует проникновению на рынок. Государственные программы устойчивого развития и мандаты по сокращению использования пластика дополнительно стимулируют внедрение. Региональная интеграция по всей цепочке создания стоимости пленок улучшает эффективность затрат и экспортный потенциал.

Европа составляет около 24–26% от глобальной доли благодаря раннему внедрению биоразлагаемых и водорастворимых упаковочных решений. Регуляторное соблюдение директив ЕС по пластиковым отходам ускоряет переход к альтернативам на основе PVA. Основные рынки включают Германию, Францию и Великобританию, где бренды FMCG и моющих средств используют экологически чистые пленки для капсул. Текстильная промышленность применяет PVA пленки для вышивки и водорастворимых стабилизаторов. Технологические достижения в области покрытия пленок, отверждения и переработки повышают региональную конкурентоспособность. Сильная осведомленность потребителей о устойчивой упаковке поддерживает дальнейшее расширение. Программы НИОКР, сосредоточенные на PVA, полученном из возобновляемого этанола, дополнительно укрепляют позиции Европы.

Северная Америка занимает около 19–21% доли рынка, поддерживаемая спросом со стороны секторов моющих средств, сельского хозяйства и здравоохранения. США лидируют с установленными производственными центрами и стратегическими партнерствами в области упаковки и электроники. Внедрение растет благодаря инновациям в упаковке на основе капсул и водорастворимых мешках для стирки. Растущие инвестиции в продукты с чистыми этикетками укрепляют рыночные перспективы. Канада и Мексика вносят вклад через ориентированное на экспорт производство и низкозатратные логистические сети. Латинская Америка представляет 6–7%, в то время как Ближний Восток и Африка в совокупности составляют 4–5%, что обусловлено развивающимися промышленными упаковочными и строительными приложениями. Он продолжает находить стабильный спрос в развивающихся экономиках с растущими целями устойчивого развития.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Kuraray Co., Ltd.

- Mitsubishi Chemical Group Corporation

- Aicello Corporation

- Sekisui Chemical Co., Ltd.

- Nippon Synthetic Chemical Industry Co., Ltd.

- MonoSol LLC

- Chang Chun Group

- Jiangmen Proudly Water-Soluble Plastic Co., Ltd.

- Foshan Polyva Materials Co., Ltd.

- BASF SE

- LG Chem

- Nitto Denko Corporation

Анализ конкурентной среды:

Рынок пленок из поливинилового спирта (PVA) характеризуется умеренно консолидированной структурой, возглавляемой глобальными и региональными производителями. Ключевые игроки включают Kuraray Co., Ltd., Sekisui Chemical Co., Ltd., Aicello Corporation, Nippon Gohsei, Arrow Coated Products Ltd. и Cortec Corporation. Эти компании сосредоточены на дифференциации продукции по толщине пленки, растворимости и прочности барьера. Стратегические инвестиции направлены на биоразлагаемое сырье и расширение ассортимента водорастворимых продуктов. Партнерства с компаниями по производству моющих средств, электроники и оптических пленок усиливают интеграцию в нижестоящем звене. Азиатские производители сохраняют ценовое преимущество благодаря оптимизированной полимеризации и энергоэффективной обработке. Европейские компании лидируют в сертифицированных биоразлагаемых сортах. Глобальная конкуренция сосредоточена на устойчивости, точности производства и разнообразии конечных приложений, что стимулирует непрерывные НИОКР и инновации в секторе.

Последние события:

- В ноябре 2025 года Sekisui Chemical наложила патентный запрет на Kuraray Europe после решения Мюнхенского окружного суда от 17 апреля 2025 года, связанного с технологией пленок из поливинилового спирта.

- В октябре 2024 года Mitsubishi Chemical Group расширила свое производственное предприятие для оптической пленки OPL Film на своем заводе в Центральной Японии-Огаки в префектуре Гифу, увеличив мощность одной линии до 27 миллионов квадратных метров в год с началом операций во второй половине 2027 финансового года для удовлетворения спроса на более крупные жидкокристаллические дисплеи.

- В январе 2024 года Colorcon, Inc. запустила новую систему покрытия таблеток с высокой непрозрачностью и без диоксида титана на основе поливинилового спирта, предлагающую сильную адгезию, быструю обработку и защиту от влаги на фоне изменений в регулировании ЕС в отношении TiO2.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа сорта и применения/конечного пользователя. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, предложений продукции, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Рынок пленок из поливинилового спирта (PVA) будет развиваться благодаря активному внедрению устойчивых и растворимых в воде упаковочных решений в основных секторах потребительских товаров.

- Постоянные исследования и разработки в области синтеза PVA на биологической основе будут способствовать более экологичному производству пленок с улучшенной экономической эффективностью.

- Растущий спрос на капсулы для моющих и чистящих средств будет поддерживать стабильный рост объемов в бытовых приложениях.

- Производство электроники и дисплеев увеличит потребление оптических пленок из PVA в Азиатско-Тихоокеанском регионе.

- Производители пленок будут сосредоточены на улучшении прочности на разрыв и балансе растворимости для расширения промышленного использования.

- Глобальные нормы упаковки будут стимулировать компании переходить на биоразлагаемые альтернативы на основе PVA в секторах FMCG и сельского хозяйства.

- Медицинские, фармацевтические и пищевые приложения станут премиальными нишами для высокопроизводительных сортов.

- Автоматизация и интеллектуальные производственные системы повысят производительность и обеспечат стабильность качества.

- Стратегическое сотрудничество между производителями полимеров и отраслями конечных пользователей улучшит интеграцию продукции.

- Региональная диверсификация и доступность биологического сырья будут формировать долгосрочные конкурентные преимущества среди глобальных поставщиков.