Обзор рынка

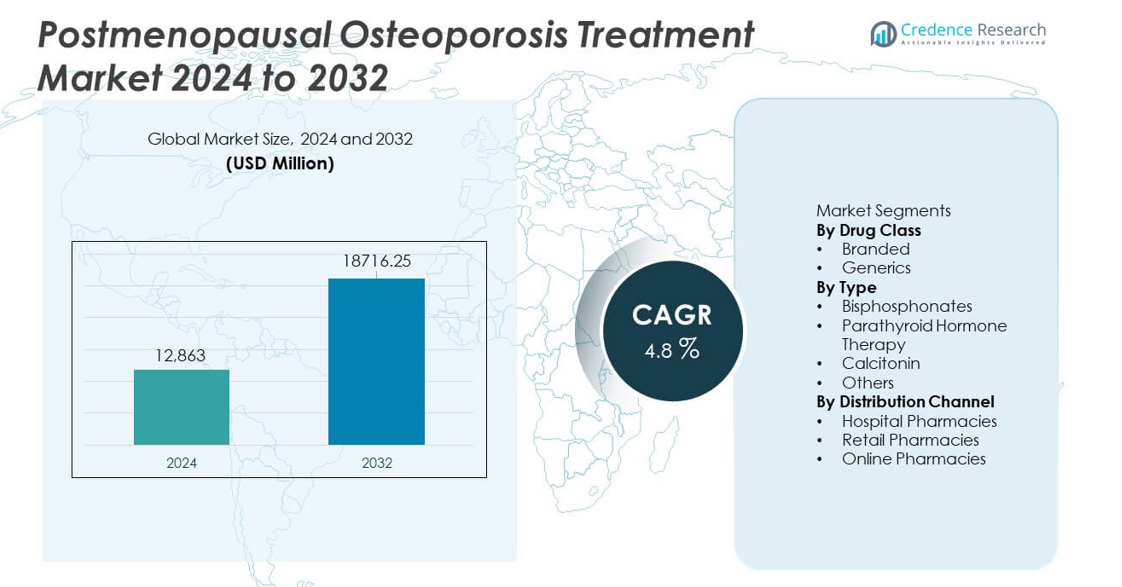

Рынок лечения постменопаузального остеопороза был оценен в 12,863 миллиона долларов США в 2024 году и, по прогнозам, достигнет 18,716.25 миллиона долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 4,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения постменопаузального остеопороза в 2024 году |

12,863 миллиона долларов США |

| Рынок лечения постменопаузального остеопороза, CAGR |

4,8% |

| Размер рынка лечения постменопаузального остеопороза в 2032 году |

18,716.25 миллиона долларов США |

Крупнейшими игроками на рынке лечения постменопаузального остеопороза являются Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc. и Astellas Pharma Inc. Эти компании лидируют благодаря сильным портфелям в области биопрепаратов, бисфосфонатов и гормональных терапий, которые поддерживают профилактику переломов и долгосрочное здоровье костей. Северная Америка является ведущим регионом с долей рынка в 38% благодаря высоким показателям диагностики, активному внедрению передовых терапий и хорошо налаженным системам возмещения. Европа следует с долей в 29%, поддерживаемая структурированными программами скрининга и сетями ухода, управляемыми специалистами.

Информация о рынке

- Рынок достиг 12,863 миллиона долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) в 4,8% до 2032 года, что обусловлено увеличением принятия лечения среди женщин в постменопаузе.

- Растущий спрос на брендированные лекарства, которые занимают 62% сегмента, поддерживает устойчивое расширение рынка, так как клиницисты предпочитают проверенные терапии для пациентов с высоким риском переломов.

- Тенденции, такие как более широкий скрининг и активное внедрение бисфосфонатов, которые лидируют в сегменте типов с долей в 54%, улучшают раннюю диагностику и приверженность лечению.

- Ключевые игроки укрепляют конкурентоспособность через биопрепараты, длительно действующие инъекции и стратегические партнерства, в то время как вызовы включают низкую долгосрочную приверженность и проблемы безопасности.

- Северная Америка лидирует с долей в 38%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 23%, поддерживаемые различными уровнями доступа к диагностике и внедрением передовых терапий остеопороза.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По классу препаратов

Брендированные препараты занимают доминирующую долю в 62% на рынке благодаря высокому клиническому доверию, широкому принятию врачами и широкому страховому покрытию. Эти терапии предлагают доказанное снижение риска переломов и долгосрочные данные о безопасности, что укрепляет их принятие среди женщин в постменопаузе с высоким риском переломов. Брендирование также определяет предпочтение в тяжелых случаях, требующих передовых, целевых формулировок. Дженерики захватывают оставшуюся часть рынка как экономически эффективные варианты для стабильных пациентов. Спрос на дженерики растет в регионах с высокой чувствительностью к ценам, однако брендированные терапии продолжают лидировать, поскольку врачи отдают предпочтение проверенным результатам и надежным постмаркетинговым данным.

- Например, компания Amgen сообщила, что Prolia снизила количество новых позвонковых переломов с 7,2 случаев на 100 пациент-лет до 2,3 случаев на 100 пациент-лет в своем исследовании FREEDOM, подтверждая долгосрочную клиническую надежность.

По типу

Бисфосфонаты лидируют в этом сегменте с долей в 54%, благодаря широкой доступности, установленным профилям безопасности и высокой эффективности в увеличении минеральной плотности костей. Врачи предпочитают эти препараты для первичной терапии из-за их доказанной способности снижать позвонковые и внепозвонковые переломы. Терапия паращитовидным гормоном расширяет принятие среди пациентов с тяжелым остеопорозом, в то время как кальцитонин сохраняет меньшую долю из-за ограниченной сравнительной эффективности. Другие новые терапии вызывают интерес благодаря улучшенной удобству дозирования. Однако бисфосфонаты сохраняют доминирование благодаря надежным результатам, более длительной истории лечения и сильной поддержке руководств.

- Например, Fosamax от компании Merck продемонстрировал снижение частоты клинических переломов в четырехлетнем исследовательском направлении Fracture Intervention Trial (FIT), в котором участвовали женщины с низкой плотностью костей, но без существующих позвонковых переломов.

По каналу распределения

Больничные аптеки доминируют на рынке с долей в 47%, так как они обрабатывают большие объемы случаев остеопороза, связанных с переломами, экстренными визитами и планами лечения под руководством специалистов. Эти условия поддерживают быстрое начало передовых терапий и обеспечивают структурированное наблюдение. Розничные аптеки захватывают значительный спрос благодаря сильному доступу в сообществе и повторным рецептам для хронического лечения. Онлайн-аптеки растут благодаря увеличению цифрового принятия и удобству доставки на дом, но остаются вторичными для первых рецептов. Больничные аптеки лидируют, поскольку пациенты часто начинают лечение после диагностических оценок или госпитализаций, связанных с переломами, что способствует устойчивому принятию в институциональных каналах.

Ключевой фактор роста

Рост распространенности постменопаузального остеопороза

Увеличение продолжительности жизни и расширение популяции женщин в постменопаузе увеличивают число женщин с высоким риском переломов. Системы здравоохранения фиксируют больше госпитализаций, связанных с остеопорозом, что усиливает спрос на профилактические и терапевтические решения. Раннее скринирование и улучшенные диагностические инструменты дополнительно поддерживают идентификацию пациентов. Правительства и медицинские агентства продвигают программы осведомленности, которые поощряют своевременное лечение. По мере роста затрат, связанных с переломами, клиницисты подчеркивают важность раннего вмешательства, чтобы избежать долгосрочной инвалидности. Эти факторы в совокупности способствуют устойчивому принятию передовых терапий остеопороза.

- Например, Международный фонд остеопороза сообщил, что в 2019 году по всему миру произошло более 10 миллионов переломов бедра у людей в возрасте 55+, а компания Amgen зарегистрировала 7 808 клинических субъектов, участвующих в её основополагающем исследовании по снижению переломов с использованием препарата Prolia.

Достижения в области целевых и гормональных терапий

Новые классы препаратов обеспечивают улучшенную регенерацию костей и снижение риска переломов, привлекая значительную клиническую поддержку. Целевые биопрепараты и аналоги паратиреоидного гормона адресуют тяжелые случаи с более быстрым терапевтическим ответом и улучшением плотности костной ткани. Увеличенные интервалы дозирования и улучшенные профили безопасности повышают приверженность пациентов. Производители инвестируют в НИОКР для внедрения агентов следующего поколения с лучшей переносимостью. Эти инновации повышают стандарты лечения и позволяют выбирать персонализированную терапию. Расширенные клинические доказательства укрепляют уверенность врачей, увеличивая использование в больницах и специализированных медицинских учреждениях.

- Например, препарат Forteo компании Eli Lilly увеличил минеральную плотность костной ткани поясничного отдела позвоночника примерно на 9,7% в контролируемом исследовании с участием 1 637 женщин и показал снижение вертебральных переломов, подтвержденное данными трехлетнего наблюдения. Изменение плотности было представлено в виде процентного увеличения.

Увеличение скрининга и ранней диагностики

Более широкий доступ к тестированию плотности костной ткани поддерживает более раннее выявление остеопороза у женщин в постменопаузе. Больницы расширяют доступность DXA-сканирования, помогая клиницистам выявлять пациентов с риском переломов до обострения симптомов. Кампании общественного здравоохранения подчеркивают важность профилактического ухода, смещая начало лечения на более ранние стадии. Страховщики поощряют скрининг для снижения долгосрочных расходов, связанных с переломами. Цифровые инструменты и автоматизированные калькуляторы риска улучшают точность диагностики. Этот акцент на проактивный мониторинг стимулирует более высокий спрос как на первичную, так и на продвинутую терапию.

Ключевые тренды и возможности

Расширение цифрового здравоохранения и удаленного мониторинга

Цифровые платформы поддерживают лучшее взаимодействие с пациентами, отслеживание приверженности и удаленный мониторинг результатов терапии. Носимые датчики, приложения для оценки риска переломов и инструменты на основе ИИ помогают клиницистам адаптировать планы лечения. Платформы телемедицины расширяют доступ к специалистам по эндокринологии и ревматологии. Онлайн-аптеки повышают удобство для хронических потребностей в лекарствах. Эти инструменты улучшают долгосрочную приверженность, что важно для управления остеопорозом. По мере роста цифрового внедрения компании получают новые возможности для интеграции цифровых решений вместе с лекарственными предложениями для более сильного удержания пациентов.

- Например, Pfizer использует цифровые инструменты и пилотные программы умных бутылочек для улучшения приверженности к лечению и результатов пациентов, с одной из таких пилотных программ для BOSULIF® (босутиниб), включающей обмен данными в реальном времени с аптечными командами для своевременного последующего наблюдения.

Растущее принятие комбинированных и длительно действующих терапий

Комбинированные режимы набирают популярность, поскольку клиницисты стремятся к более сильному и быстрому улучшению плотности костной ткани у пациентов с высоким риском. Длительно действующие инъекции и формулы с увеличенным интервалом повышают удобство для пациентов и снижают количество пропущенных доз. Эти модели лечения поддерживают лучшую приверженность и устойчивый терапевтический эффект. Исследовательские усилия сосредоточены на терапиях, которые балансируют безопасность с более сильным анаболическим действием. Тренд создает возможности для компаний для инноваций в форматах дозирования и подходах с несколькими механизмами. По мере развития клинических руководств ожидается рост спроса на продвинутые и гибридные терапии.

- Например, компания Radius Health сообщила, что препарат Tymlos увеличил плотность костной ткани поясничного отдела позвоночника примерно на 12,8% в исследовании ACTIVExtend (после начального лечения Tymlos) в соответствующей подгруппе пациентов.

Ключевая проблема

Низкая приверженность к долгосрочному лечению

Многие пациенты прекращают терапию из-за страха перед побочными эффектами, сложных схем дозирования или отсутствия видимых симптомов. Плохая приверженность снижает клиническую пользу и увеличивает риск переломов, что создает нагрузку на системы здравоохранения. Пероральные бисфосфонаты часто требуют строгих процедур приема, которые препятствуют постоянному использованию. Ограниченное наблюдение в общественных условиях также влияет на соблюдение режима. Производители и врачи должны устранять пробелы в образовании, упрощать дозирование и улучшать мониторинг в реальном времени. Без более сильных стратегий приверженности результаты терапии остаются ниже оптимального уровня.

Проблемы безопасности и осложнения, связанные с лечением

Такие проблемы, как редкий некроз челюсти, атипичные переломы и желудочно-кишечные проблемы, влияют на решения пациентов и врачей. Эти риски вызывают сомнения в отношении долгосрочного использования, особенно при высоких дозах или длительных режимах. Регулирующие органы поддерживают строгий мониторинг безопасности, что замедляет быстрое внедрение новых агентов. Врачи должны балансировать профили риска с преимуществами предотвращения переломов, что может задерживать начало терапии. Дебаты, связанные с безопасностью, также влияют на общественное восприятие препаратов от остеопороза. Производители должны продолжать совершенствовать формулы и предоставлять более четкие данные о безопасности для поддержки более широкого внедрения.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю в 38%, обусловленную хорошим доступом к здравоохранению, высокими показателями скрининга и быстрым внедрением передовых методов лечения остеопороза. Регион выигрывает от устоявшихся систем возмещения, поддерживающих внедрение брендированных и инновационных препаратов. Большая постменопаузальная популяция увеличивает спрос на лечение для предотвращения переломов, в то время как специалисты продвигают раннюю диагностику через рутинные тесты на плотность костной ткани. Биопрепараты и длительно действующие терапии набирают популярность благодаря своей доказанной эффективности. Продолжающиеся клинические испытания и активное участие крупных фармацевтических компаний еще больше укрепляют лидерство региона в принятии лечения и развитии технологий.

Европа

Европа занимает 29% доли и выигрывает от структурированных программ скрининга, сильных сетей специалистов и растущей осведомленности о терапии предотвращения переломов. Страны с пожилым населением, такие как Германия, Италия и Франция, обеспечивают стабильный спрос как на первичное, так и на передовое лечение. Руководства, издаваемые региональными органами здравоохранения, поощряют раннее вмешательство, увеличивая использование бисфосфонатов и анаболических агентов. Рамки возмещения поддерживают доступ к длительно действующим инъекционным терапиям. Растущие инвестиции в образование пациентов и службы по связям с переломами также способствуют более широкому внедрению в больницах и амбулаторных центрах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 23% доли и быстро расширяется благодаря растущему постменопаузальному населению, улучшенной диагностической инфраструктуре и растущему внедрению терапии предотвращения переломов. Городские больницы увеличивают доступность DXA-сканирования, помогая врачам раньше выявлять остеопороз. Внедрение экономически эффективных дженериков поддерживает более широкий доступ в развивающихся странах, в то время как премиальные биопрепараты растут на развитых рынках, таких как Япония, Южная Корея и Австралия. Изменения в образе жизни, снижение потребления кальция и увеличение сидячего поведения повышают риск переломов. Государственные программы здравоохранения, продвигающие ранний скрининг и приверженность лечению, дополнительно поддерживают рост региона.

Латинская Америка

Латинская Америка занимает 6% доли рынка, чему способствует улучшение доступа к здравоохранению и рост осведомленности о рисках для здоровья костей у женщин в постменопаузе. Такие страны, как Бразилия и Мексика, инвестируют в обновление диагностического оборудования и общественные кампании по снижению инвалидности, связанной с переломами. Генерические препараты для лечения остеопороза пользуются высоким спросом благодаря доступности, тогда как брендовые терапии набирают популярность в частных медицинских учреждениях. Рост городского населения и увеличение расходов на здравоохранение способствуют расширению рынка. Однако ограниченное покрытие скрининга в сельских районах замедляет раннюю диагностику. Расширение доступности специалистов продолжает укреплять региональное использование лечения.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4% доли рынка, что обусловлено модернизацией здравоохранения и повышенным признанием остеопороза как серьезной проблемы общественного здравоохранения. Более высокая продолжительность жизни и увеличение числа женщин в постменопаузе повышают риск переломов, создавая спрос на диагностику и лечение. Более богатые страны Персидского залива внедряют передовые биологические препараты и долгосрочные терапии через сильные сети специалистов, тогда как рынки Африки больше полагаются на генерики. Ограниченный доступ к диагностике ограничивает раннее выявление в некоторых районах. Продолжающиеся инвестиции в инфраструктуру визуализации и программы по хроническим заболеваниям поддерживают постепенное расширение рынка.

Сегментация рынка:

По классу препаратов

По типу

- Бисфосфонаты

- Терапия паратиреоидным гормоном

- Кальцитонин

- Другие

По каналу дистрибуции

- Больничные аптеки

- Розничные аптеки

- Онлайн-аптеки

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает в себя таких крупных игроков, как Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc. и Astellas Pharma Inc. Эти компании конкурируют за счет инноваций в области биологических препаратов, долгосрочных инъекций и гормональных терапий, которые улучшают приверженность и снижают риск переломов. Компании инвестируют в расширенные клинические испытания для подтверждения безопасности и реальной эффективности, укрепляя доверие врачей. Стратегические шаги включают партнерства с исследовательскими институтами, приобретение развивающихся биотехнологических компаний и расширение продуктовых линеек, нацеленных на группы высокого риска среди женщин в постменопаузе. Компании также сосредоточены на управлении жизненным циклом, включая реформированные графики дозирования и цифровые инструменты поддержки, которые улучшают мониторинг пациентов. Растущий спрос на экономически эффективные терапии побуждает производителей генериков увеличивать объемы производства. По мере развития руководящих принципов лечения ведущие игроки адаптируют свои портфели к передовым терапевтическим вариантам, улучшая конкурентоспособность как на развитых, так и на развивающихся рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Amgen Inc.

- Eli Lilly and Company

- Novartis AG

- Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Pfizer Inc.

- GlaxoSmithKline plc

- Teva Pharmaceutical Industries Ltd.

- Radius Health, Inc.

- Astellas Pharma Inc.

Последние разработки

- В январе 2024 года регуляторная маркировка для Prolia получила предупреждение в рамке от регуляторов из-за риска тяжелой гипокальциемии у пациентов с продвинутой стадией заболевания почек.

- В мае 2023 года компания Amgen Inc. опубликовала данные из реальной практики, показывающие, что Prolia (деносумаб) значительно снижает риск переломов у почти 500,000 женщин в постменопаузе на программе Medicare, по сравнению с пероральным алендронатом.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе класса препаратов, типа, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации в сложностях рынка.

Перспективы на будущее

- Спрос на продвинутые биологические препараты возрастет, поскольку клиницисты стремятся к более сильному снижению риска переломов.

- Длительно действующие инъекционные терапии получат более широкое применение благодаря лучшей приверженности.

- Цифровые инструменты для мониторинга здоровья костей будут поддерживать персонализированные планы лечения.

- Программы скрининга расширятся, что приведет к более ранней диагностике у женщин в постменопаузе.

- Комбинированные терапии будут все чаще применяться в случаях тяжелого остеопороза.

- Увеличится использование дженериков в регионах, чувствительных к стоимости.

- Модели прогнозирования риска переломов на основе ИИ улучшат принятие клинических решений.

- Доступ к телемедицине улучшит охват специалистов в недостаточно обслуживаемых районах.

- Инвестиции в НИОКР вырастут для более безопасных и целенаправленных анаболических методов лечения.

- Развивающиеся рынки укрепят свою роль по мере расширения доступа к лечению и диагностическим возможностям.