Обзор рынка

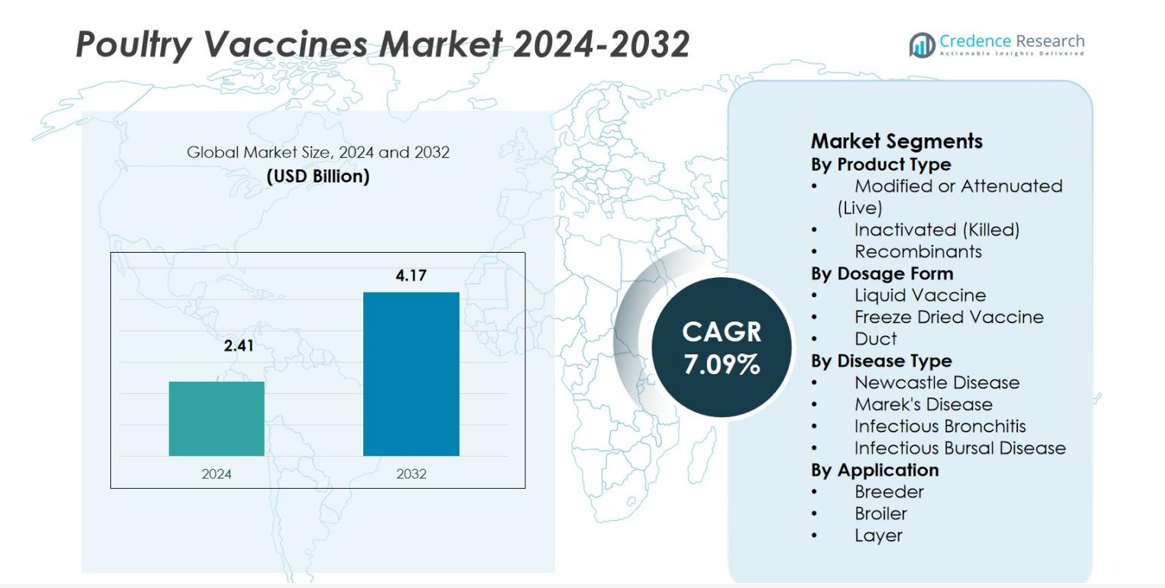

Размер рынка вакцин для птицы оценивался в 2,41 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,17 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7,09% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка вакцин для птицы 2024 |

2,41 миллиарда долларов США |

| Рынок вакцин для птицы, CAGR |

7,09% |

| Размер рынка вакцин для птицы 2032 |

4,17 миллиарда долларов США |

Рынок вакцин для птицы движется благодаря активному участию ведущих компаний, таких как Merck & Co., Inc., Boehringer Ingelheim, Ceva Santé Animale, Elanco Animal Health, HIPRA, Phibro Animal Health Corporation, Dechra Pharmaceuticals, Hester Biosciences, Biovac и Vaxxinova. Эти игроки сосредоточены на расширении портфелей передовых живых, инактивированных и рекомбинантных вакцин для борьбы с основными заболеваниями птицы и повышения иммунитета стада. Азиатско-Тихоокеанский регион лидирует на рынке вакцин для птицы с долей 36,2%, поддерживаемый крупномасштабным производством птицы и высокой степенью вакцинации, за ним следуют Северная Америка и Европа, которые выигрывают от надежных систем здравоохранения животных и строгих стандартов биобезопасности.

Анализ рынка

- Рынок вакцин для птицы составляет 2,41 миллиарда долларов США в 2024 году и достигнет 4,17 миллиарда долларов США к 2032 году, расширяясь на 09% CAGR в течение прогнозируемого периода.

- Рынок быстро растет, так как увеличение вспышек болезни Ньюкасла, болезни Марека и инфекционного бронхита побуждает производителей внедрять структурированные программы иммунизации, поддерживаемые расширением коммерческого птицеводства и усилением норм по охране здоровья животных.

- Ключевые тенденции включают увеличение внедрения систем вакцинации на инкубаториях, рост спроса на рекомбинантные и векторные вакцины, а также растущие предпочтения к термостабильным формулам для повышения эффективности и снижения потерь.

- Крупные игроки, такие как Merck, Boehringer Ingelheim, Ceva, Elanco, HIPRA и Phibro, активно разрабатывают передовые живые и рекомбинантные вакцины, сосредотачивая внимание на НИОКР, партнерствах и автоматизированных решениях для вакцинации; однако высокие затраты и проблемы с холодовой цепью ограничивают доступ для мелких производителей.

- Азиатско-Тихоокеанский регион лидирует на рынке с 2% долей, за ним следует Северная Америка с 29,8%, в то время как модифицированные или ослабленные (живые) вакцины доминируют в продуктовых сегментах с 51,4% долей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Рынок вакцин для птицы по типу продукта доминируется модифицированными или ослабленными (живыми) вакцинами, составляющими 51,4% от общей доли в 2024 году. Их широкое применение объясняется способностью обеспечивать быструю, длительную иммунитет и снижать тяжесть заболеваний в крупных стаях, что делает их высокоэффективными для интенсивного птицеводства. Инактивированные (убитые) вакцины следуют из-за их безопасного профиля, особенно для несушек и производителей, в то время как рекомбинантные вакцины набирают популярность, так как производители внедряют передовые генетические технологии, которые усиливают целенаправленную профилактику заболеваний и снижают реакции после вакцинации.

По форме дозировки

Среди форм дозировки жидкие вакцины лидируют на рынке вакцин для птицы с долей 57,2% в 2024 году. Их доминирование обусловлено легкостью введения через питьевую воду, распыление или инъекцию, что позволяет быстро проводить массовую иммунизацию в коммерческих птицеводческих операциях. Лиофилизированные вакцины продолжают расти, так как они обеспечивают лучшую стабильность и более длительный срок хранения, особенно в регионах с проблемами холодовой цепи. Протоковые вакцины служат нишевым приложениям, но наблюдается рост их внедрения наряду с автоматизированной иммунизацией на инкубаториях, что поддерживает защиту в раннем возрасте и снижает ручное обращение на фермах.

- Например, живые ослабленные вакцины, такие как те, которые производит Ceva, широко применяются через питьевую воду или распыление, что облегчает быструю доставку по крупным стаям без ручного обращения.

По типу заболевания

По типу заболевания вакцины от болезни Ньюкасла занимают наибольшую долю в 38,6% в 2024 году, что обусловлено постоянной глобальной угрозой вирулентных штаммов вируса ND и обязательными политиками вакцинации во многих странах-производителях птицы. Вакцины от болезни Марека следуют из-за увеличения распространенности среди бройлеров и необходимости защиты в раннем возрасте на инкубаториях. Вакцины от инфекционного бронхита и инфекционной бурсальной болезни также сохраняют высокий спрос, поддерживаемый высокой заболеваемостью и необходимостью многокомпонентной иммунизации для минимизации смертности стаи, потерь в производительности и экономического воздействия.

- Например, термостабильные вакцины против болезни Ньюкасла все чаще используются в регионах с ограниченной инфраструктурой холодовой цепи, обеспечивая эффективную защиту с уменьшенной зависимостью от охлаждения.

Ключевые факторы роста

Рост распространенности болезней птицы

Рынок вакцин для птицы демонстрирует сильный рост из-за увеличения распространенности высокозаразных заболеваний, таких как болезнь Ньюкасла, инфекционный бронхит и болезнь Марека. Увеличение вспышек заболеваний на коммерческих фермах приводит к значительным экономическим потерям, что побуждает производителей полагаться на регулярные программы вакцинации. Регулирующие органы в основных регионах производства птицы также усилили обязательные протоколы вакцинации, что дополнительно стимулирует спрос. Постоянные мутации вирусов и эволюция патогенных штаммов создают необходимость в обновленных и комбинированных вакцинах, обеспечивая устойчивое расширение рынка среди бройлеров, несушек и племенных птиц.

- Например, Merck Animal Health выпустила Innovax®-ND-IBD в США, рекомбинантную вакцину, которая защищает птицу от болезни Марека, болезни Ньюкасла и инфекционной бурсальной болезни, поддерживая более широкие стратегии контроля заболеваний в коммерческих операциях.

Расширение коммерческого птицеводства

Быстрая индустриализация птицеводства значительно стимулирует внедрение вакцин, поскольку производители переходят к высокоплотным операциям, требующим строгих стратегий профилактики заболеваний. Растущее мировое потребление мяса птицы и яиц побуждает фермеров поддерживать здоровье и продуктивность стада через комплексные графики иммунизации. Растущие инвестиции в современные инкубатории, улучшенные системы биобезопасности и автоматизированные технологии вакцинации также способствуют более широкому использованию вакцин. Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Африке и Латинской Америке демонстрируют ускоренное внедрение, поскольку страны наращивают производство для удовлетворения растущего внутреннего и экспортного спроса.

- Например, автоматизированные системы, такие как технология вакцинации in-ovo, используемая инкубаториями, такими как Ceva’s Egginject®, вводят вакцины в яйца на 18-й день инкубации, обеспечивая иммунитет до вылупления цыплят и снижая стресс от обработки, обеспечивая при этом равномерную защиту.

Достижения в технологии вакцин

Технологические достижения играют решающую роль, с инновациями, такими как рекомбинантные вакцины, платформы на основе векторов и улучшенная термостабильность, повышающими безопасность и эффективность вакцин. Эти достижения помогают преодолеть ограничения, связанные с традиционными вакцинами, включая снижение чувствительности к нарушениям холодовой цепи и улучшенную перекрестную защиту от нескольких вирусных штаммов. Исследовательские и опытно-конструкторские работы крупных производителей сосредоточены на разработке комбинированных вакцин, которые снижают стресс от обработки и упрощают протоколы иммунизации. Интеграция биотехнологии и геномики ускоряет внедрение прецизионных вакцин, адаптированных к новым патогенам и региональным профилям заболеваний.

Ключевые тенденции и возможности

Растущее внедрение систем вакцинации в инкубаториях

Основная тенденция, изменяющая рынок, — это широкое внедрение систем вакцинации на базе инкубаторов, которые обеспечивают равномерную защиту на ранних этапах жизни. Технологии вакцинации in-ovo и вакцинации суточных цыплят обеспечивают стабильное дозирование и сокращают трудоемкое полевое администрирование. Этот сдвиг повышает эффективность вакцин и минимизирует стресс у стада, поддерживая лучшие результаты продуктивности. Производители все чаще сотрудничают с поставщиками автоматизации инкубаторов для внедрения интегрированных решений, создавая значительные возможности для продаж премиальных вакцин и стимулируя долгосрочное внедрение в крупномасштабных коммерческих операциях по производству птицы.

- Например, проект PREVENT в странах Африки к югу от Сахары позволил 37 инкубаториям произвести более 200 миллионов вакцинированных суточных цыплят, введя почти 500 миллионов доз, что преобразило управление здоровьем птицы и способствовало доступности вакцин среди мелких производителей.

Рост спроса на рекомбинантные и векторные вакцины

Растущая предпочтительность рекомбинантных и векторных вакцин представляет значительные возможности, обусловленные их превосходными профилями безопасности, сниженным риском возврата к вирулентности и способностью обеспечивать мультивалентную защиту. Эти передовые вакцины поддерживают улучшенные иммунные ответы и предлагают гибкость в борьбе с новыми штаммами, что делает их крайне привлекательными для высокопроизводительных птицеводческих операций. По мере того как производители отдают приоритет снижению использования антибиотиков и улучшению иммунитета стада, спрос на генетически модифицированные вакцины увеличивается. Инвестирование в новые рекомбинантные платформы предоставляет производителям конкурентное преимущество и соответствует развивающимся нормативным и устойчивым стандартам.

- Например, VAXXITEK® HVT+IBD от Boehringer Ingelheim — это однократная рекомбинантная вакцина, обеспечивающая пожизненную защиту для бройлеров, несушек и племенных кур, создавая прочную иммунную основу, что приводит к улучшению здоровья и производительности стада.

Ключевые проблемы

Зависимость от холодовой цепи и ограничения хранения

Одной из основных проблем на рынке вакцин для птицы является высокая зависимость от инфраструктуры холодовой цепи для поддержания потенции вакцины. Многие регионы, особенно в развивающихся странах, сталкиваются с несоответствующими холодильными установками и разрывами в цепочке поставок, что приводит к снижению эффективности вакцин. Перерывы в холодовой цепи увеличивают потери, повышают операционные затраты и ограничивают доступ в сельских районах. Расширение надежных сетей хранения и разработка термостабильных формул остаются необходимыми для преодоления барьеров распределения и обеспечения широкого охвата иммунизацией на мировых птицефабриках.

Высокая стоимость для мелких производителей

Несмотря на сильный рост рынка, доступность вакцин остается значительным препятствием для мелких и домашних производителей птицы. Ограниченные финансовые ресурсы ограничивают их способность внедрять комплексные программы вакцинации, увеличивая восприимчивость к вспышкам заболеваний, которые влияют на общее здоровье рынка. Рост цен на передовые вакцины и связанные с ними затраты на администрирование еще больше увеличивают разрыв между коммерческими фермами и мелкими хозяйствами. Решение этой проблемы требует государственных субсидий, программ повышения осведомленности и доступных по цене альтернатив вакцин для поддержки более широкого внедрения и снижения распространенности заболеваний в более широкой экосистеме птицеводства.

Региональный анализ

Северная Америка

Северная Америка занимает 29,8% доли рынка вакцин для птицы, благодаря сильному коммерческому производству птицы в США и Канаде. Регион выигрывает от развитой ветеринарной инфраструктуры, строгих биозащитных норм и высокой адаптации систем вакцинации на основе инкубаторов. Производители отдают предпочтение живым аттенуированным и рекомбинантным вакцинам для борьбы с постоянными угрозами, такими как болезнь Марека и инфекционный бронхит. Растущий потребительский спрос на птицу без антибиотиков дополнительно ускоряет внедрение вакцин. Постоянные инвестиции в НИОКР ключевых производителей и строгий нормативный надзор укрепляют лидерство Северной Америки на рынке технологически продвинутых решений для иммунизации птицы.

Европа

Европа занимает 24,7% долю на рынке вакцин для птицеводства, поддерживаемую строгими стандартами здоровья животных и широким внедрением программ профилактики заболеваний в крупных странах-производителях птицы, таких как Франция, Германия и Нидерланды. Регион проявляет сильное предпочтение к инактивированным и рекомбинантным вакцинам из-за высокого нормативного акцента на безопасность и отслеживаемость. Увеличение вспышек птичьего гриппа и болезни Ньюкасла усилило спрос на эффективные протоколы иммунизации. Более того, продолжающиеся инициативы по устойчивому развитию и сокращение использования антибиотиков на европейских фермах способствуют более широкому внедрению инновационных вакцин, которые повышают иммунитет стада и общую продуктивность.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке вакцин для птицеводства с 36,2% долей, обусловленной расширением операций по птицеводству в Китае, Индии, Индонезии и Вьетнаме. Быстрая урбанизация, рост потребления мяса и яиц и крупномасштабное производство бройлеров сильно способствуют спросу на вакцины. Регион сталкивается с повторяющимися вспышками инфекционных заболеваний, что побуждает правительства и производителей инвестировать в комплексные программы вакцинации. Рост коммерческих инкубаторов и внедрение экономически эффективных вакцин также способствуют расширению рынка. Увеличение сотрудничества между мировыми производителями вакцин и региональными дистрибьюторами также улучшает доступ к передовым технологиям иммунизации птицы на развивающихся рынках.

Латинская Америка

Латинская Америка занимает 8,1% долю на рынке вакцин для птицеводства, поддерживаемую ростом производства птицы в Бразилии, Мексике и Аргентине. Увеличение экспортной деятельности в регионе требует строгих мер контроля заболеваний и соблюдения международных стандартов здоровья. Производители сильно зависят от живых аттенуированных вакцин из-за их экономической эффективности и сильных иммунных преимуществ для больших стад. Однако, рост случаев инфекционной бурсальной болезни и болезни Ньюкасла продолжает стимулировать спрос на улучшенные рекомбинантные и мультивалентные вакцины. Инвестиции в современную автоматизацию инкубаторов и расширение коммерческих операций по птицеводству дополнительно укрепляют рост рынка в Латинской Америке.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представляет 7,2% долю на рынке вакцин для птицеводства, обусловленную ростом потребления птицы и увеличением зависимости от импорта суточных цыплят в странах Персидского залива и Африки. Частые вспышки заболеваний, особенно болезни Ньюкасла и инфекционного бронхита, увеличивают необходимость в эффективных программах вакцинации. Ограниченная инфраструктура холодовой цепи создает проблемы, но инициативы правительства в области здоровья животных улучшают доступ к качественным вакцинам. Расширение коммерческих ферм в Саудовской Аравии, Южной Африке и Египте поддерживает стабильный рост рынка. Увеличение партнерств с мировыми производителями вакцин дополнительно улучшает доступность передовых решений для иммунизации птицы.

Сегментация рынка:

По типу продукта

- Модифицированные или аттенуированные (живые)

- Инактивированные (убитые)

- Рекомбинантные

По форме дозировки

- Жидкая вакцина

- Лиофилизированная вакцина

- Канал

По типу заболевания

- Болезнь Ньюкасла

- Болезнь Марека

- Инфекционный бронхит

- Инфекционная бурсальная болезнь

По применению

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды рынка вакцин для птицы отражает активное участие ведущих компаний, включая Merck & Co., Inc., Boehringer Ingelheim, Ceva Santé Animale, Elanco Animal Health, HIPRA, Phibro Animal Health Corporation, Dechra Pharmaceuticals, Hester Biosciences, Biovac и Vaxxinova. Эти игроки активно расширяют свои портфели за счет передовых живых аттенуированных, инактивированных и рекомбинантных вакцин, направленных на основные заболевания птицы, такие как болезнь Ньюкасла, болезнь Марека и инфекционный бронхит. Рынок характеризуется постоянными инвестициями в НИОКР, стратегическими партнерствами с инкубаториями и растущим вниманием к инновационным векторным и термостабильным формулировкам. Компании сосредоточены на интеграции автоматизированных систем вакцинации в инкубаториях и разработке мультивалентных вакцин для улучшения иммунитета и снижения стресса при обработке. Расширение на развивающиеся рынки, увеличение производственных мощностей и соблюдение меняющихся нормативных стандартов еще больше укрепляют их глобальные позиции, способствуя технологическому лидерству в решениях для высокоэффективной иммунизации птицы.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Merck & Co., Inc.

- Hester Biosciences Limited

- Dechra Pharmaceuticals PLC

- Vaxxinova International BV

- Biovac

- HIPRA

- Elanco Animal Health Incorporated

- Ceva Sante Animale

- Phibro Animal Health Corporation

- Boehringer Ingelheim International GmbH

Последние разработки

- В марте 2025 года Merck Animal Health получила европейское одобрение на свою вакцину NOBILIS MULTRIVA™ REOm, предназначенную для цыплят с семи недель для защиты от заболеваний, связанных с птичьим реовирусом.

- В мае 2024 года Merck & Co., Inc. получила разрешение на маркетинг от Европейской комиссии на свою вакцину INNOVAX-ND-H5 для цыплят, расширяя свой продуктовый портфель и укрепляя потенциал доходов.

- В январе 2024 года Boehringer Ingelheim представила Vaxxilive Cocci 3, переименованную версию Hatchpak Cocci III, улучшая свою линейку вакцин против кокцидиоза и укрепляя свои позиции на рынке.

- В июне 2025 года VaxThera заключила партнерство с Quantoom Biosciences для разработки вакцины, нацеленной на высокопатогенный птичий грипп у птиц, используя передовую технологическую платформу N-Force от Quantoom.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, формы дозировки, типа заболевания, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет стабильно расширяться по мере увеличения охвата вакцинацией среди производителей птицы для снижения потерь, связанных с заболеваниями.

- Принятие рекомбинантных и векторных вакцин ускорится благодаря их высокой безопасности и многовалентной защите.

- Системы вакцинации на уровне инкубаторов получат более широкое признание для обеспечения стабильного иммунитета в раннем возрасте.

- Спрос на термостабильные вакцины возрастет, поскольку производители ищут решения, преодолевающие проблемы холодовой цепи.

- Интеграция автоматизации и цифрового мониторинга в процессы вакцинации улучшит точность и результаты для здоровья стада.

- Правительства усилят регулирование контроля заболеваний, что приведет к более высокому уровню соблюдения на коммерческих фермах.

- Развивающиеся рынки будут быстро расти по мере увеличения потребления мяса птицы и яиц.

- Производители усилят усилия в области НИОКР для разработки вакцин, нацеленных на развивающиеся и новые вирусные штаммы.

- Партнерства между глобальными компаниями по производству вакцин и региональными дистрибьюторами улучшат доступность в развивающихся регионах.

- Повышенное внимание к производству птицы без антибиотиков дополнительно стимулирует принятие вакцинации как основного средства биобезопасности.