Обзор рынка

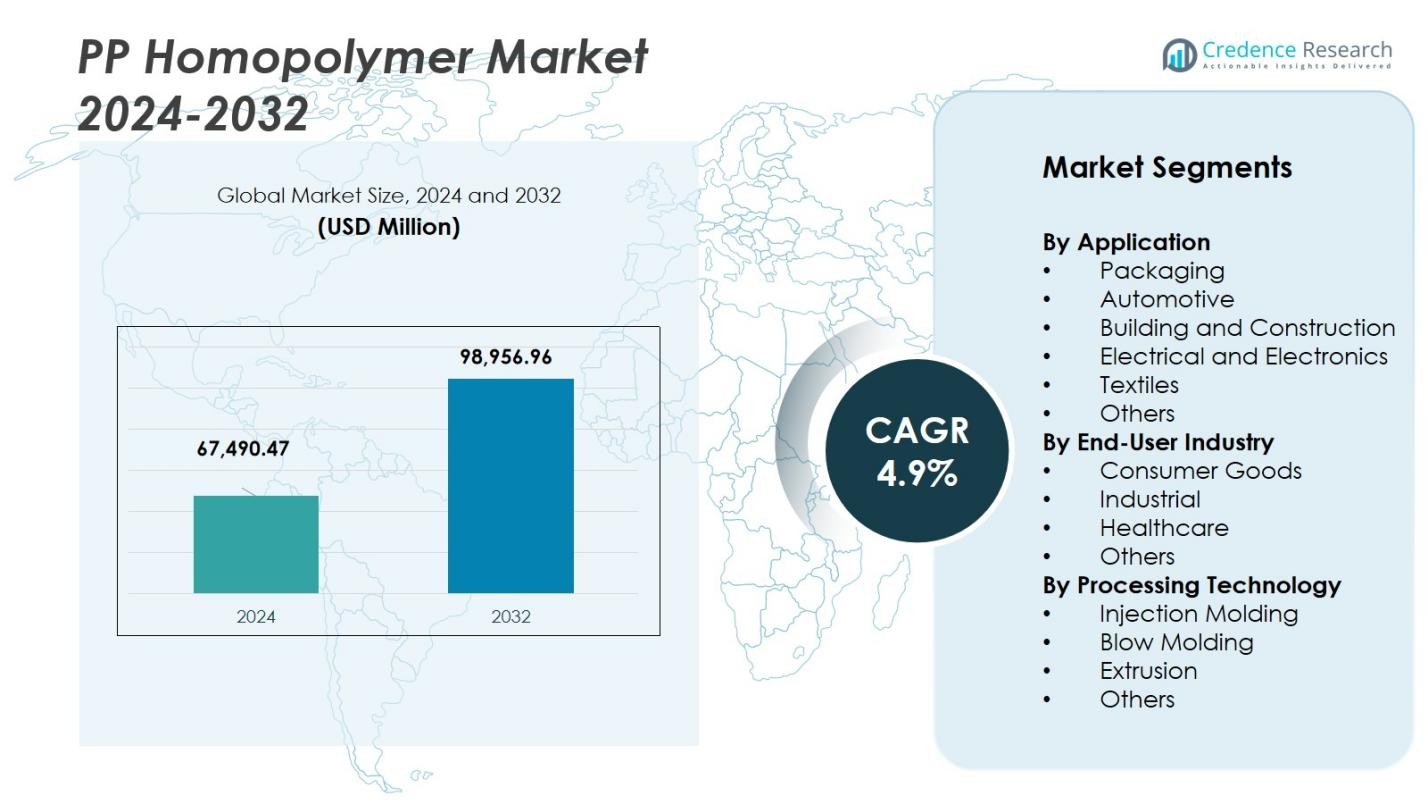

Размер рынка ПП-гомополимера был оценен в 67,490.47 миллионов долларов США в 2024 году и, как ожидается, достигнет 98,956.96 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 4.9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка ПП-гомополимера 2024 |

USD 67,490.47 миллионов |

| Рынок ПП-гомополимера, CAGR |

4.9% |

| Размер рынка ПП-гомополимера 2032 |

USD 98,956.96 миллионов |

Рынок ПП-гомополимера движется ключевыми игроками, такими как LyondellBasell Industries N.V., Reliance Industries Limited, Braskem S.A., INEOS Group Ltd. и ExxonMobil Corporation. Эти компании вносят значительный вклад в инновации, производство и распределение на рынке, сосредотачиваясь на усовершенствованиях в технологиях обработки, устойчивости и диверсификации продукции. Азиатско-Тихоокеанский регион лидирует на рынке, поддерживаемый быстрой индустриализацией и сильным спросом в таких секторах, как упаковка, автомобильная промышленность и потребительские товары. Северная Америка следует с существенным вкладом своих зрелых отраслей, включая упаковку и автомобильную промышленность, в то время как доля Европы поддерживается акцентом на высокоэффективные и перерабатываемые материалы. Ближний Восток и Латинская Америка являются развивающимися рынками, движимыми расширением инфраструктуры и растущим потребительским спросом.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок ПП-гомополимера был оценен в 67,490.47 миллионов долларов США в 2024 году и ожидается, что он достигнет 98,956.96 миллионов долларов США к 2032 году с CAGR 4.9%.

- Рост обусловлен сильным спросом на упаковку (около 40% рынка) и стремлением к легким и прочным материалам в автомобильной и строительной отраслях.

- Ключевые тенденции включают увеличение использования переработанного ПП после потребления, переход к биоосновным гомополимерным сортам и постоянные усовершенствования в технологиях литья под давлением и экструзии.

- Рынок сталкивается с ограничениями из-за волатильности цен на сырье, особенно на пропиленовое сырье, а также с ужесточением экологических норм, увеличивающих затраты на соблюдение для производителей.

- Регионально Азиатско-Тихоокеанский регион доминирует с примерно 45% доли, Северная Америка занимает около 20%, Европа около 18%, Латинская Америка около 7%, а Ближний Восток и Африка около 10%.

Анализ сегментации рынка:

Анализ сегментации рынка:

По применению:

На рынке гомополимера ПП сегмент упаковки занимает наибольшую долю благодаря его широкому использованию в пищевой упаковке, потребительских товарах и медицинских приложениях. Этот сегмент движим растущим спросом на легкие, экономичные и долговечные упаковочные решения. Упаковка составляет 40% рыночной доли, так как гомополимер ПП обладает отличной химической стойкостью и высокой прозрачностью. За ней следует автомобильная промышленность, где использование в легких компонентах способствует ее росту, составляя около 30% от общей рыночной доли. Доминирование упаковки поддерживается ее экологичностью и возможностью переработки.

- Например, в упаковке компании используют гомополимер ПП для производства жестких пищевых контейнеров, таких как стаканчики для йогурта и контейнеры для маргарина. Бренды часто полагаются на его высокую прозрачность и химическую стойкость для упаковки потребительских товаров, которая должна сохранять целостность и привлекательность продукта, как в случае специализированных выдувных и литых пленок.

По отраслям конечных пользователей:

Сектор потребительских товаров является доминирующей отраслью конечных пользователей для гомополимера ПП, захватывая почти 45% рыночной доли. Растущий спрос на долговечные, легкие и экономически эффективные продукты движет этим сегментом, при этом гомополимер ПП используется в таких изделиях, как бытовые контейнеры, игрушки и товары личной гигиены. Промышленный сегмент также значителен, с рыночной долей около 30%, движимый прочностью и универсальностью гомополимера ПП в таких приложениях, как резервуары и трубы. Потребительские товары остаются крупнейшим сегментом благодаря широкому использованию материала в массово производимых продуктах.

- Например, LyondellBasell поставляет гомополимер ПП, используемый в пищевых контейнерах и бытовых предметах, которые выигрывают от жесткости и химической стойкости материала.

По технологии обработки:

В сегменте технологии обработки литье под давлением лидирует с доминирующей рыночной долей около 50%. Этот рост обусловлен способностью материала производить высокоточные и сложные компоненты по низкой стоимости. Универсальность литья под давлением в производстве различных продуктов, от автомобильных деталей до потребительских товаров, делает его предпочтительным методом. Экструзия следует с долей 30%, движимая ее применением в производстве пленок, листов и труб, особенно в упаковочной и строительной отраслях. Спрос на эффективные и масштабируемые производственные технологии способствует росту обоих сегментов.

Ключевые факторы роста

Растущий спрос на легкие и долговечные материалы

Растущая потребность в легких, долговечных и экономически эффективных материалах в таких отраслях, как автомобилестроение, упаковка и строительство, является значительным фактором роста для рынка гомополимера ПП. Гомополимер ПП предлагает превосходные механические свойства, такие как высокая прочность на разрыв и химическая стойкость, что делает его идеальным для различных применений. Этот спрос особенно силен в автомобильной отрасли, где постоянно стремятся к топливной эффективности и легким компонентам. Кроме того, в упаковке долговечность и возможность переработки гомополимера ПП соответствуют целям устойчивого развития, что дополнительно способствует росту рынка.

- Например, в автомобильной отрасли LyondellBasell производит марки гомополимера ПП, широко используемые для легких компонентов, таких как внутренние панели и отделка, что способствует улучшению топливной эффективности.

Расширение упаковочной отрасли

Сектор упаковки является основным фактором роста рынка ПП гомополимера. Отличная прозрачность материала, высокая ударопрочность и возможность формования в различные формы делают его идеальным для упаковки продуктов питания и напитков, а также потребительских товаров и фармацевтики. По мере того как потребительский спрос на эффективную, защитную и устойчивую упаковку растет, ПП гомополимер продолжает оставаться предпочтительным выбором. Увеличение внимания к сокращению пластиковых отходов и улучшению перерабатываемости упаковки дополнительно поддерживает рост ПП гомополимера в этом сегменте.

- Например, Braskem поставляет ПП гомополимеры упаковочного класса, известные своей прозрачностью, жесткостью и технологичностью, используемые в контейнерах для продуктов питания, крышках и закрытиях.

Технологические достижения в методах обработки

Достижения в технологиях обработки, таких как литье под давлением, экструзия и выдувное формование, значительно повысили эффективность и экономичность производства ПП гомополимера. Эти инновации позволяют производителям создавать высококачественные, точные продукты с меньшими отходами, поддерживая более широкое применение в различных отраслях. Улучшенные методы обработки также делают возможным более эффективное масштабирование производства, снижая затраты и увеличивая использование материала в новых рынках. По мере развития этих технологий привлекательность ПП гомополимера в промышленных и потребительских товарах растет.

Ключевые тенденции и возможности

Инициативы по устойчивости и переработке

Устойчивость становится все более важной в различных отраслях, представляя ключевую возможность для рынка ПП гомополимера. С ростом обеспокоенности по поводу пластиковых отходов существует значительный толчок к более перерабатываемым и экологически чистым материалам. ПП гомополимер, известный своей отличной перерабатываемостью, хорошо позиционирован для использования этой тенденции. Производители сосредоточены на улучшении процессов переработки и увеличении использования переработанного после потребления (PCR) ПП, таким образом повышая привлекательность материала для экологически сознательных потребителей и отраслей, ищущих устойчивые решения.

- Например, инициатива TRUCIRCLE от SABIC продвигает принципы циркулярной экономики, увеличивая использование переработанного после потребления (PCR) полипропилена в потребительских товарах и упаковке, сохраняя производительность продукта при снижении воздействия на окружающую среду.

Переход к биоосновным и устойчивым материалам

Еще одной значительной тенденцией на рынке ПП гомополимера является растущий переход к биоосновным и устойчивым альтернативам. Компании исследуют новые способы сокращения своего экологического следа, принимая возобновляемые сырьевые материалы в производстве ПП гомополимера. Этот переход обусловлен увеличением регуляторного давления и потребительским спросом на экологически чистые продукты. В результате появляются новые возможности для разработки биоосновного ПП гомополимера, который не только соответствует целям устойчивости, но и предоставляет конкурентное преимущество на все более экологически сознательном рынке.

- Например, Polyplastics запустила Plastron LFT RA627P, устойчивую композитную ПП смолу, усиленную длинными целлюлозными волокнами, которая снижает углеродный след примерно на 30% по сравнению с традиционной ПП смолой, усиленной стекловолокном.

Ключевые вызовы

Изменчивость цен на сырье

Одной из основных проблем, с которыми сталкивается рынок ПП-гомополимера, является нестабильность цен на сырье, особенно на пропилен, который является ключевым сырьем для производства полипропилена. Колебания стоимости сырья могут повлиять на прибыльность производителей и затруднить стабильность рынка. Кроме того, перебои в цепочке поставок или геополитическая напряженность, влияющая на производство нефти и газа, усугубляют эти колебания цен, затрудняя компаниям поддержание стабильных цен и уровней поставок ПП-гомополимера.

Экологические проблемы и регуляторное давление

Хотя ПП-гомополимер подлежит переработке, существуют постоянные экологические проблемы, связанные с пластиковыми отходами и их воздействием на экосистемы. Усиливающееся регуляторное давление, особенно в Европе и Северной Америке, требует от производителей учитывать устойчивость своей продукции. Строгие нормы по упаковке из пластика и управлению отходами создают проблемы для производителей ПП-гомополимера, побуждая их инвестировать в более устойчивые методы производства и улучшать перерабатываемость своей продукции. Изменяющийся регуляторный ландшафт представляет как проблемы соблюдения, так и возможности для инноваций в области экологически чистых материалов.

Региональный анализ

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает доминирующую долю на рынке полипропиленового гомополимера (ПП-гомополимера), составляя 45% мирового потребления. Это доминирование обусловлено быстрым индустриализацией, бурно развивающимися отраслями упаковки и автомобилестроения, а также конкурентоспособным производством в таких странах, как Китай и Индия. Экономичное производство, растущий спрос на потребительские товары и значительные инвестиции в инфраструктуру еще больше усиливают спрос. Учитывая продолжающуюся урбанизацию региона и благоприятную политику в отношении нефтехимии, Азиатско-Тихоокеанский регион остается основным двигателем роста для ПП-гомополимера.

Северная Америка

Северная Америка занимает 20% рынка ПП-гомополимера, благодаря развитым отраслям упаковки, автомобилестроения и электроники с акцентом на высокопроизводительные и перерабатываемые материалы. Зрелая нефтехимическая инфраструктура региона и возрастающее регуляторное внимание к легким и устойчивым пластикам стимулируют спрос. Инновации в обработке полимеров и растущее применение в потребительских товарах и здравоохранении поддерживают устойчивый рост. Таким образом, Северная Америка остается ключевым регионом для премиальных приложений гомополимера.

Европа

В Европе рынок ПП-гомополимера составляет 18% от мирового объема. Регион выигрывает от развитого автомобилестроения, сложных стандартов упаковки и сильного регуляторного импульса в сторону перерабатываемости и моделей циркулярной экономики. Европейские производители все больше сосредотачиваются на устойчивых марках и приложениях с добавленной стоимостью, таких как передовые строительные и электротехнические секторы. Следовательно, регион предлагает стабильный, но ориентированный на инновации рынок для ПП-гомополимера, хотя и с более медленным ростом по сравнению с развивающимися рынками.

Латинская Америка

Латинская Америка представляет 7% ландшафта ПП-гомополимера, поддерживаемого расширяющимися отраслями потребительских товаров, упаковки и строительства в Бразилии, Мексике и других экономиках. Хотя инфраструктура и индустриальная зрелость отстают от более развитых регионов, урбанизация и растущие располагаемые доходы стимулируют увеличение спроса на полимеры. Местное производство и усилия по замещению импорта также поддерживают региональное потребление. В результате Латинская Америка является меньшим, но стабильно растущим рынком для ПП-гомополимера.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет оставшуюся долю в 10% рынка ПП-гомополимера. Рост здесь поддерживается наличием сырья, инвестициями в нефтехимию и растущей инфраструктурой и строительной активностью в странах Персидского залива. Хотя потребление на душу населения остается ниже, чем в западных регионах, растущая городская экспансия, спрос на упаковку и индустриальная диверсификация позиционируют регион как новую точку для увеличения использования гомополимера.

Сегментация рынка:

По применению

- Упаковка

- Автомобилестроение

- Строительство

- Электротехника и электроника

- Текстиль

- Прочее

По отрасли конечного потребителя

- Потребительские товары

- Промышленность

- Здравоохранение

- Прочее

По технологии обработки

- Литье под давлением

- Выдувное формование

- Экструзия

- Прочее

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке ПП-гомополимера включает в себя крупных игроков, таких как LyondellBasell Industries N.V., Reliance Industries Limited, Braskem S.A., INEOS Group Ltd. и ExxonMobil Corporation, которые активно формируют динамику мирового рынка. Эти организации используют интегрированные производственные мощности, обширные сети дистрибуции и устойчивые инвестиции в НИОКР для обеспечения конкурентного преимущества. Они регулярно стремятся к расширению мощностей, инновациям в продукции — особенно в области устойчивых и биоосновных смол — и стратегическим альянсам для углубления охвата рынка. Ценовое давление из-за нестабильных затрат на сырье и жесткая конкуренция со стороны региональных игроков вынуждают эти компании улучшать операционную эффективность и структуры затрат. Новые компании и нишевые производители усиливают конкуренцию, сосредотачиваясь на специализированных приложениях и местных рынках, что требует постоянной адаптации стратегии для поддержания лидерства.

Анализ ключевых игроков

- Национальная нефтехимическая промышленная компания

- Borealis AG

- Braskem S.A.

- ExxonMobil Corporation

- IRPC Public Company Limited

- LyondellBasell Industries N.V.

- Sasol Limited

- Total Petrochemicals USA Inc.

- Reliance Industries Limited

- INEOS Group Ltd.

Последние разработки

- В сентябре 2025 года компания Polychim Industrie заключила партнерство с Milliken & Company для вывода на европейский рынок полипропиленовых смол с валидацией UL, расширяя возможности Polychim по производству гомополимерного полипропилена для таких применений, как контейнеры для еды, косметические банки и садовая мебель.

- В марте 2025 года компания Rialti (часть Borealis AG) запустила новые марки полипропиленовых компаундов с содержанием переработанного после потребления (PCR) материала, предназначенные для структурных применений в мобильности, доме и саду, а также в строительстве.

- В сентябре 2025 года компания Formosa Plastics Corporation, USA (Point Comfort, Техас) успешно ввела в эксплуатацию крупнейший горизонтальный реактор полипропилена (PP) в Северной Америке с годовой мощностью 550 миллионов фунтов, охватывающей гомополимерные, случайные сополимерные и ударопрочные сополимерные марки.

- В июне 2023 года группа Grupa Azoty начала производство на новом объекте “Polimery Police” в Польше, производя полипропилен (включая гомополимерные марки) с мощностью 437,000 тонн в год.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе применения, конечной отрасли, технологии обработки и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок гомополимера ПП будет стабильно расширяться благодаря растущему спросу в ключевых отраслях конечного использования, таких как упаковка, автомобилестроение и строительство.

- Увеличение внимания к снижению веса в автомобильной промышленности стимулирует замену более тяжелых материалов на гомополимер ПП, что увеличивает его использование.

- Рост электронной коммерции и изменение потребительских предпочтений в сторону удобной упаковки увеличивают потребность в жестких и гибких решениях на основе гомополимера ПП.

- Экологические требования и растущее движение за циркулярную экономику создают возможности для использования переработанного после потребления гомополимера ПП и передовых технологий переработки.

- Технологические улучшения в методах обработки (такие как более эффективное литье под давлением и экструзия) позволяют более широкое применение гомополимера ПП в сложных компонентах.

- Развивающиеся экономики, особенно в Азиатско-Тихоокеанском регионе, ускоряют индустриализацию и урбанизацию, что приводит к повышенному спросу на гомополимер ПП в инфраструктуре и потребительских товарах.

- Производители переходят на биоосновные и специальные сорта гомополимера ПП, чтобы дифференцировать продукцию и соответствовать нормативным и потребительским ожиданиям.

- Динамика со стороны предложения, включая расширение мощностей и благоприятный доступ к сырью (особенно в нефтехимических центрах), улучшает ценовую конкурентоспособность гомополимера ПП.

- Цифровизация и автоматизация в цепочках поставок повышают эффективность производства и отслеживаемость в производстве гомополимера ПП, поддерживая рост рынка.

- Несмотря на перспективы роста, более строгие экологические нормы и растущая конкуренция со стороны альтернативных материалов заставят производителей гомополимера ПП внедрять инновации и адаптироваться, чтобы сохранить долю на рынке.