Обзор рынка

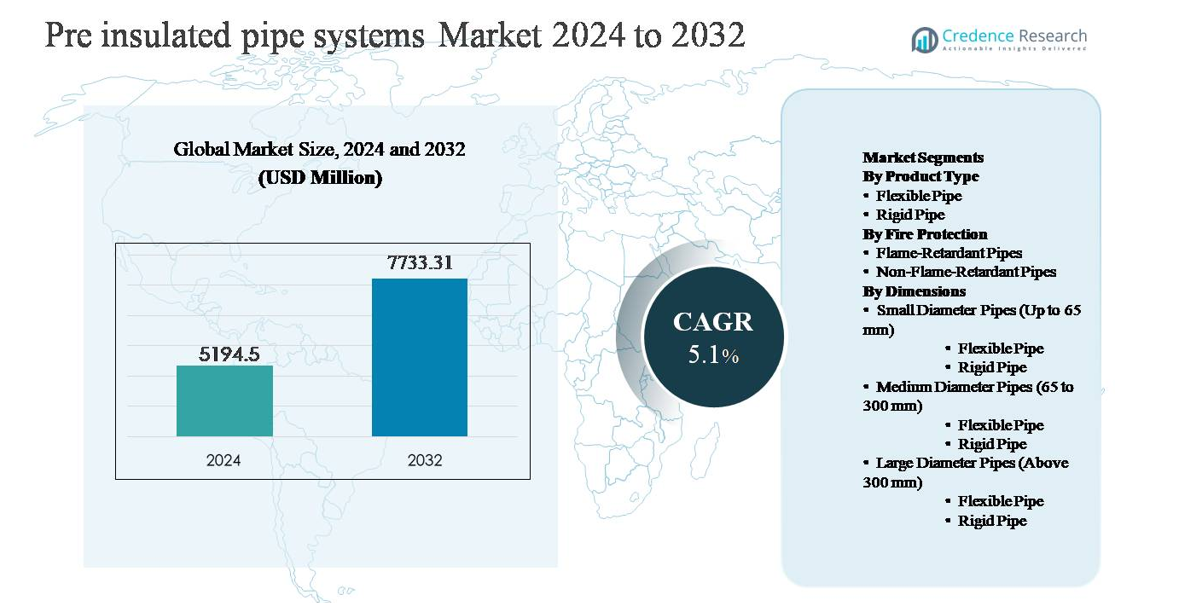

Рынок систем предварительно изолированных труб был оценен в 5 194,5 млн долларов США в 2024 году и, как ожидается, достигнет 7 733,31 млн долларов США к 2032 году, расширяясь с совокупным среднегодовым темпом роста (CAGR) в 5,1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка систем предварительно изолированных труб 2024 |

5 194,5 млн долларов США |

| Рынок систем предварительно изолированных труб, CAGR |

5,1% |

| Размер рынка систем предварительно изолированных труб 2032 |

7 733,31 млн долларов США |

Рынок систем предварительно изолированных труб возглавляют группа глобально признанных производителей и сильные региональные поставщики, конкурирующие по долговечности систем, термической эффективности и выполнению крупных проектов. Эти игроки поддерживают надежные портфели, обслуживающие сети централизованного отопления, охлаждения и промышленного распределения энергии, с акцентом на долговечность изоляции и интегрированные решения для мониторинга. Европа доминирует на конкурентном ландшафте, занимая около 38% мировой доли рынка, поддерживаемая развитой инфраструктурой централизованного отопления и постоянной модернизацией сетей. Северная Америка следует с около 25% долей, благодаря обновлению инфраструктуры и институциональным системам отопления, в то время как Азиатско-Тихоокеанский регион занимает около 24% и является самым быстрорастущим регионом. Лидеры рынка укрепляют свои позиции через долгосрочные контракты с коммунальными предприятиями, региональное производство и технологически дифференцированные изоляционные системы.

Информация о рынке

- Рынок систем предварительно изолированных труб был оценен в 5 194,5 млн долларов США в 2024 году и, по прогнозам, достигнет 7 733,31 млн долларов США к 2032 году, увеличиваясь с CAGR 5,1% в течение прогнозируемого периода, поддерживаемый стабильным спросом на приложения для централизованного отопления, охлаждения и транспортировки промышленной энергии.

- Рост рынка в первую очередь обусловлен расширением инфраструктуры централизованного отопления и охлаждения и повышенным вниманием к энергоэффективности, при этом жесткие трубы доминируют в сегментах типов продукции с долей около 65% благодаря превосходной механической прочности и долгому сроку службы в подземных установках.

- Ключевые тенденции включают увеличение интеграции с возобновляемыми источниками энергии и системами утилизации тепла, а также растущее принятие в проектах модернизации; трубы среднего диаметра (65–300 мм) лидируют в сегменте размеров с долей около 45%, что отражает широкое использование в муниципальных сетях.

- Конкурентная среда умеренно консолидирована, с глобальными и региональными игроками, конкурирующими по эффективности изоляции, надежности систем и возможностям выполнения проектов под ключ, в то время как долгосрочные контракты с коммунальными предприятиями и опыт в модернизации остаются критически важными факторами дифференциации.

- Регионально Европа лидирует с долей рынка около 38%, за ней следует Северная Америка с 25% и Азиатско-Тихоокеанский регион с 24%, в то время как Латинская Америка и Ближний Восток и Африка в совокупности занимают оставшуюся долю, в основном благодаря промышленным приложениям.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта:

Сегмент рынка предварительно изолированных трубопроводных систем по типу продукта возглавляют жесткие трубы, которые, по оценкам, занимают около 65% рыночной доли в 2024 году. Жесткие трубы широко предпочитаются в системах центрального отопления, охлаждения и промышленных энергетических сетях благодаря своей высокой механической прочности, длительному сроку службы, превышающему 30 лет, и превосходной эффективности тепловой изоляции. Их способность выдерживать высокие рабочие температуры и давления делает их подходящими для крупномасштабных подземных установок. Гибкие трубы, хотя и набирают популярность в небольших и модернизируемых приложениях, остаются вторичными из-за ограниченной способности выдерживать давление и меньшей длины установки.

- Например, стальные предварительно изолированные трубы для центрального отопления от LOGSTOR рассчитаны на непрерывные рабочие температуры до 140 °C и давления 16 бар, с заводской полиуретановой изоляцией, достигающей значений теплопроводности до 0,027 Вт/м·К, что обеспечивает долгосрочное сохранение тепла на расстояниях передачи, превышающих 20 км в муниципальных сетях.

По защите от огня:

В сегменте защиты от огня доминируют трубы без огнезащиты с приблизительно 60% рыночной доли, что обусловлено их широким применением в системах центрального отопления, охлаждения и водоснабжения, где риск воздействия огня относительно низок. Эти трубы предлагают преимущества по стоимости, меньшую сложность материалов и проверенные тепловые характеристики, что делает их предпочтительным выбором для муниципальных и коммунальных проектов. Огнезащитные трубы все чаще применяются в средах с высоким риском, таких как туннели, промышленные предприятия и коммерческие здания; однако более высокая стоимость материалов и использование, обусловленное нормативными требованиями, ограничивают их более широкое проникновение.

- Например, системы трубопроводов для центрального отопления KELIT PEX FF (FibreFlex Pro) от KE KELIT используют несущие трубы из сшитого полиэтилена (PE-Xa) (усиленные арамидными волокнами) с полиуретановой (PUR) изоляцией, рассчитанные на максимальную непрерывную рабочую температуру 80 °C (или до 95 °C максимальной рабочей/плавающей температуры, в зависимости от требований конкретного класса применения) и кратковременные пики до 115 °C.

По размерам:

Рынок по размерам возглавляют трубы среднего диаметра (65–300 мм), представляющие около 45% общего спроса, в основном благодаря их широкому использованию в сетях центрального отопления и охлаждения. В этом диапазоне доминируют жесткие трубы, так как они эффективно справляются с высокими расходами и тепловыми нагрузками на большие расстояния. Трубы малого диаметра в основном используются для распределения на уровне зданий и подключения к услугам, в то время как трубы большого диаметра служат для магистральных линий передачи, но сталкиваются с более медленным ростом из-за более высоких затрат на установку, сложных строительных работ и ограниченных объемов проектов по сравнению с сетями среднего размера.

Ключевые факторы роста

Расширение инфраструктуры централизованного теплоснабжения и охлаждения

Быстрое расширение сетей централизованного теплоснабжения и охлаждения является основным фактором роста рынка предварительно изолированных трубопроводных систем. Правительства и муниципалитеты все чаще инвестируют в централизованные сети тепловой энергии для повышения энергоэффективности, снижения потребления топлива и уменьшения выбросов углерода в городах. Предварительно изолированные трубы играют критическую роль в этих системах, минимизируя потери тепла при передаче и обеспечивая долгосрочную надежность эксплуатации. Их заводская изоляция и защитный кожух значительно сокращают время установки и затраты на обслуживание в течение жизненного цикла по сравнению с традиционными трубопроводами. Рост урбанизации, в сочетании с крупномасштабными жилыми и коммерческими строительными проектами, дополнительно ускоряет расширение сетей и модернизацию стареющих трубопроводов. В более холодных регионах и густонаселенных городских центрах проекты централизованного теплоснабжения продолжают расширяться, напрямую поддерживая устойчивый спрос на высокоэффективные предварительно изолированные трубопроводные системы.

- Например, компания BRUGG Pipes поддержала несколько европейских расширений централизованного теплоснабжения, используя свои системы FLEXWELL® и CALPEX®, обеспечивая длину траншей до 1000 м на катушку и сокращая количество соединений на несколько сотен на проект, что напрямую снижает риск утечек и время установки.

Повышенное внимание к энергоэффективности и снижению выбросов

Увеличение внимания к энергоэффективности в промышленных и муниципальных секторах сильно стимулирует внедрение предварительно изолированных трубопроводных систем. Потери энергии при транспортировке жидкости представляют собой значительное финансовое бремя для коммунальных и промышленных операторов, что вызывает переход к термически эффективным трубопроводным решениям. Предварительно изолированные трубы помогают поддерживать стабильные рабочие температуры и снижать потребление топлива в процессах нагрева и охлаждения. Регуляторные рамки, способствующие энергосбережению, использованию тепловых отходов и снижению выбросов парниковых газов, дополнительно укрепляют эту тенденцию. Отрасли, такие как нефтегазовая, химическая, пищевая и энергетическая, модернизируют сети теплового распределения для соблюдения требований по эффективности. По мере того как организации уделяют приоритетное внимание оптимизации операций и целям устойчивого развития, спрос на передовые изоляционные системы продолжает неуклонно расти.

- Например, предварительно изолированная пластиковая трубопроводная система COOL-FIT 4.0 от Georg Fischer интегрирует трубопроводы-носители из PE100 с изоляцией из пеноматериала с низкой теплопроводностью, равной 0,023 Вт/м·К, что позволяет транспортировать охлажденную воду при температурах до –50 °C, снижая энергопотребление оборудования для охлаждения.

Рост применения в промышленных процессах

Расширение промышленных процессов является еще одним важным фактором, стимулирующим рынок предварительно изолированных трубопроводных систем. Секторы, такие как химическая, нефтехимическая, нефтеперерабатывающая промышленность и производство, требуют надежных тепловых трубопроводов для транспортировки пара, горячей воды и технологических жидкостей на большие расстояния. Предварительно изолированные трубы обладают превосходной устойчивостью к температурным колебаниям, коррозии и механическим нагрузкам, что делает их подходящими для суровых условий эксплуатации. Увеличение промышленной мощности, инициативы по модернизации заводов и замена стареющей инфраструктуры ускоряют внедрение. Кроме того, отрасли, ориентированные на непрерывные операции, ценят сокращение времени простоя и предсказуемую производительность, предлагаемую заводскими изоляционными решениями. По мере того как управление промышленной энергией становится более сложным, предварительно изолированные трубопроводные системы все чаще указываются в качестве стандартных компонентов в новых и модернизированных объектах.

Ключевые Тенденции и Возможности

Интеграция с Возобновляемыми Источниками Энергии и Системами Утилизации Тепла

Ключевая тенденция, формирующая рынок, — это интеграция предварительно изолированных трубопроводных систем с проектами возобновляемой энергии и утилизации тепла. Сети централизованного теплоснабжения все чаще подключаются к биомассовым установкам, геотермальным источникам, солнечным тепловым установкам и промышленным потокам отходящего тепла. Предварительно изолированные трубы обеспечивают эффективную транспортировку тепла на большие расстояния от децентрализованных и низкотемпературных источников энергии к конечным пользователям. Эта тенденция создает значительные возможности для поставщиков разрабатывать трубы, оптимизированные для различных температурных диапазонов и гибридных энергетических систем. По мере того как города переходят к низкоуглеродным решениям для отопления, роль передовых технологий изоляции становится все более критичной, открывая новые пути для инноваций в продукции и индивидуальных системных решений.

- Например, Perma-Pipe International поставила предварительно изолированные трубопроводные системы для утилизации тепла от комбинированных теплоэлектростанций (ТЭЦ) и промышленных объектов, разработанные для работы при температурах до 180 °C и давлениях 16 бар, что позволяет передавать утилизированное тепло от выхлопных потоков в муниципальные сети централизованного теплоснабжения.

Растущее Применение в Проектах Модернизации и Реконструкции Инфраструктуры

Проекты модернизации и реконструкции инфраструктуры представляют значительную возможность для рынка предварительно изолированных трубопроводных систем. Многие существующие сети отопления и охлаждения страдают от высоких потерь тепла, коррозии и частых проблем с обслуживанием. Коммунальные предприятия все чаще заменяют устаревшие трубопроводы на предварительно изолированные системы для повышения эффективности и продления срока службы. Гибкие предварительно изолированные трубы привлекают внимание в сценариях реконструкции благодаря легкости установки в стесненных городских условиях. Эта тенденция особенно сильна в Европе и зрелых городских рынках, где модернизация существующих сетей часто более целесообразна, чем строительство новых. Постоянный поток проектов реконструкции обеспечивает стабильную, долгосрочную базу спроса для производителей.

- Например, предварительно изолированные полипропиленовые (PP-R) трубопроводные системы Aquatherm разработаны для непрерывных рабочих температур до 70 °C и кратковременных пиков до 95 °C, с соединениями, сваренными встык, которые создают однородные соединения труб, способные выдерживать давление до 20 бар, что делает их подходящими для реконструкции муниципальных сетей отопления без обширных земляных работ.

Технологические Достижения в Области Изоляции и Мониторинга

Постоянные технологические достижения представляют еще одну ключевую возможность. Улучшения в материалах изоляции, такие как усовершенствованные полиуретановые пены и передовые оболочечные материалы, обеспечивают более низкую теплопроводность и более высокую долговечность. Параллельно, интеллектуальные решения для мониторинга, включая провода для обнаружения утечек и датчики температуры, встроенные в предварительно изолированные трубы, набирают популярность. Эти технологии позволяют операторам рано обнаруживать неисправности, сокращать незапланированные простои и оптимизировать планирование обслуживания. По мере распространения цифровизации в коммунальной и промышленной инфраструктуре ожидается рост спроса на интеллектуальные предварительно изолированные трубопроводные системы с интегрированными возможностями мониторинга, поддерживающими принятие премиальных продуктов.

Ключевые проблемы

Высокие начальные затраты на установку и капитальные расходы

Высокие первоначальные затраты на установку остаются ключевой проблемой для рынка предварительно изолированных трубопроводных систем. По сравнению с традиционными трубопроводами, предварительно изолированные системы требуют более высоких затрат на материалы и специализированные требования к установке. Для муниципалитетов с ограниченным бюджетом и небольших промышленных операторов первоначальные капитальные вложения могут быть сдерживающим фактором, несмотря на долгосрочную экономию энергии. Расходы на раскопки, строительные работы и квалифицированную рабочую силу дополнительно увеличивают затраты на проект, особенно в городских районах. Хотя преимущества в течение жизненного цикла хорошо известны, лица, принимающие решения, часто отдают предпочтение краткосрочным бюджетным соображениям, что замедляет внедрение на рынках, чувствительных к затратам. Эта проблема более выражена в развивающихся регионах, где финансирование инфраструктуры остается ограниченным.

Сложность установки и зависимость от квалифицированной рабочей силы

Установка предварительно изолированных трубопроводных систем требует квалифицированной рабочей силы и строгого соблюдения технических стандартов, что представляет собой еще одну проблему. Неправильное соединение, повреждение изоляции или дефекты оболочки могут ухудшить работу системы и привести к преждевременным отказам. Наличие обученных установщиков варьируется в зависимости от региона, создавая риски выполнения для крупномасштабных проектов. Кроме того, ремонт и модификация закопанных предварительно изолированных трубопроводов могут быть сложными и трудоемкими. Эти факторы увеличивают риск проекта для конечных пользователей и подрядчиков. Решение этой проблемы требует постоянного обучения, стандартизированных практик установки и улучшенных конструкций систем, которые упрощают обращение и сборку на месте.

Региональный анализ

Северная Америка:

Северная Америка составляет примерно 25% мирового рынка предварительно изолированных трубопроводных систем, поддерживаемого стабильными инвестициями в централизованное отопление, централизованное охлаждение и промышленную энергетическую инфраструктуру. Регион выигрывает от активного внедрения в Соединенных Штатах и Канаде, где коммунальные предприятия сосредоточены на снижении потерь при передаче и модернизации устаревших тепловых сетей. Рост обусловлен системами отопления кампусов, промышленными модернизациями и расширением коммерческих объектов. Усиление внимания к стандартам энергоэффективности и стратегиям декарбонизации дополнительно поддерживает спрос. В то время как новые установки растут умеренными темпами, замена устаревших трубопроводов и модернизация муниципальной инфраструктуры остаются ключевыми факторами стабильности регионального рынка.

Европа:

Европа представляет собой крупнейший региональный рынок с долей около 38%, обусловленный широким развертыванием сетей централизованного отопления в Северной и Западной Европе. Такие страны, как Германия, Дания, Швеция и Польша, имеют зрелую тепловую инфраструктуру, которая в значительной степени полагается на предварительно изолированные трубы для распределения тепла. Сильная нормативная поддержка энергоэффективности, низкоуглеродного отопления и использования отходящего тепла продолжает стимулировать спрос. Крупномасштабные расширения сетей в сочетании с продолжающейся модернизацией старых систем поддерживают высокие темпы внедрения. Лидерство Европы в области возобновляемых источников энергии, интегрированных в централизованное отопление, дополнительно укрепляет доминирование предварительно изолированных трубопроводных систем в регионе.

Азиатско-Тихоокеанский регион:

Азиатско-Тихоокеанский регион занимает около 24% мирового рынка и является самым быстрорастущим региональным рынком для предварительно изолированных трубопроводных систем. Быстрая урбанизация, промышленное расширение и крупномасштабные инфраструктурные проекты в Китае, Южной Корее и частях Юго-Восточной Азии стимулируют спрос. Расширение систем централизованного теплоснабжения на севере Китая и растущее применение в промышленных процессах значительно поддерживают рост рынка. Инвестиции правительства в умные города, энергоэффективную инфраструктуру и городские сети отопления дополнительно ускоряют внедрение. Хотя проникновение централизованного теплоснабжения остается неравномерным по всему региону, растущая строительная активность и промышленный спрос на энергию делают Азиатско-Тихоокеанский регион ключевым двигателем роста.

Латинская Америка:

Латинская Америка составляет около 7% мирового рынка предварительно изолированных трубопроводных систем, при этом спрос в основном обусловлен промышленными приложениями и коммерческими разработками. В таких странах, как Бразилия, Мексика и Чили, наблюдается увеличение использования предварительно изолированных труб в пищевой промышленности, химии и энергетических проектах. Внедрение централизованного теплоснабжения остается ограниченным, однако растущее внимание к энергоэффективности и модернизации инфраструктуры постепенно улучшает проникновение на рынок. Промышленные модернизации и замена традиционных трубопроводных систем способствуют стабильному спросу. Хотя рост медленнее по сравнению с развитыми регионами, текущие проекты городского развития предоставляют возможности для постепенного расширения.

Ближний Восток и Африка:

Регион Ближнего Востока и Африки занимает около 6% доли рынка, поддерживаемой промышленным расширением и развитием инфраструктуры в странах Совета сотрудничества арабских государств Персидского залива. Предварительно изолированные трубопроводные системы все чаще используются в системах охлаждения, на нефтегазовых объектах и в крупных коммерческих комплексах, где тепловая эффективность критически важна. Суровые климатические условия и требования к транспортировке жидкостей на большие расстояния благоприятствуют изолированным трубопроводным решениям. В Африке внедрение остается ограниченным, но постепенно увеличивается в городской инфраструктуре и промышленных проектах. Хотя общее проникновение ниже, чем в других регионах, текущие инвестиции в энергетическую и коммунальную инфраструктуру поддерживают долгосрочный потенциал роста.

Сегментация рынка:

По типу продукции

- Гибкая труба

- Жесткая труба

По противопожарной защите

- Огнестойкие трубы

- Неогнестойкие трубы

По размерам

- Трубы малого диаметра (до 65 мм)

-

-

- Гибкая труба

- Жесткая труба

- Трубы среднего диаметра (от 65 до 300 мм)

-

-

- Гибкая труба

- Жесткая труба

- Трубы большого диаметра (свыше 300 мм)

-

-

- Гибкая труба

- Жесткая труба

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке предварительно изолированных трубопроводных систем характеризуется присутствием известных международных производителей и сильных региональных игроков, конкурирующих по производительности продукции, надежности систем и возможностям выполнения проектов. Ведущие компании сосредоточены на предоставлении комплексных трубопроводных решений, включая трубы, изоляцию, оболочку и интегрированные системы обнаружения утечек, для поддержки централизованного отопления, охлаждения и промышленных приложений. Конкуренция обусловлена технологической дифференциацией в эффективности изоляции, устойчивости к коррозии и сроке службы. Крупные игроки используют долгосрочные отношения с коммунальными предприятиями и EPC подрядчиками для обеспечения крупных инфраструктурных проектов, в то время как региональные производители конкурируют по стоимости и локализованным поставкам. Стратегические приоритеты включают расширение мощностей, разработку передовых изоляционных материалов и повышенное внимание к проектам по модернизации. Кроме того, компании укрепляют послепродажное обслуживание и техническую поддержку для повышения удержания клиентов и поддержания конкурентных позиций в крупных и долгосрочных инфраструктурных проектах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- 8 декабря 2025 года BRUGG Pipes поставила предварительно изолированные трубы для центрального отопления для трубопровода WWZ через автомагистраль A4 между Хольцхойзеромном и Роткройцем в Швейцарии, демонстрируя расширенные возможности выполнения проектов для инфраструктурных переходов и сложных установок.

- 3 декабря 2025 года компания Perma-Pipe International получила проектные награды на сумму 52 миллиона долларов США в третьем квартале 2025 года, включая контракты, связанные с инфраструктурой центров обработки данных и проектами, связанными с Saudi Aramco, с новыми работами, которые будут выполняться на расширенном объекте в Даммаме.

- 29 августа 2025 года Aquatherm представила систему предварительно изолированных двойных труб aquatherm energy twin, предназначенную для современных сетей центрального отопления, доступную в диаметрах от 32 мм до 125 мм с интегрированными линиями подачи и возврата в одном корпусе. Эта система включает изоляцию из ППУ, соответствующую DIN EN 253, и прочный корпус из ПЭ, и при использовании с сварочным аппаратом, разработанным совместно с Ritmo SPA, позволяет одновременно сваривать обе средние трубы за один шаг, сокращая время соединения до 50 % по сравнению с традиционными методами и улучшая надежность установки.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, противопожарной защиты, размеров и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Применение предварительно изолированных трубных систем будет продолжать расти, поскольку коммунальные службы отдают приоритет долгосрочной энергоэффективности и снижению тепловых потерь.

- Расширение сетей центрального отопления и охлаждения останется основными факторами спроса, особенно в городских и густонаселенных районах.

- Модернизация и замена устаревших тепловых трубопроводов будут обеспечивать стабильный спрос на развитых рынках.

- Интеграция предварительно изолированных труб с системами возобновляемой энергии и утилизации тепла будет значительно увеличиваться.

- Технологические достижения в области изоляционных материалов улучшат тепловые характеристики и срок службы.

- Интеграция интеллектуального мониторинга и обнаружения утечек станет более распространенной в новых установках.

- Промышленные приложения все чаще будут указывать предварительно изолированные системы как стандартные компоненты инфраструктуры.

- Гибкие предварительно изолированные трубы будут чаще использоваться в ограниченных городских и модернизационных условиях.

- Развивающиеся экономики постепенно расширят использование по мере укрепления инвестиций в инфраструктуру и регулирования энергоэффективности.

- Конкуренция будет усиливаться вокруг надежности продукции, эффективности установки и оптимизации стоимости жизненного цикла.