Обзор рынка

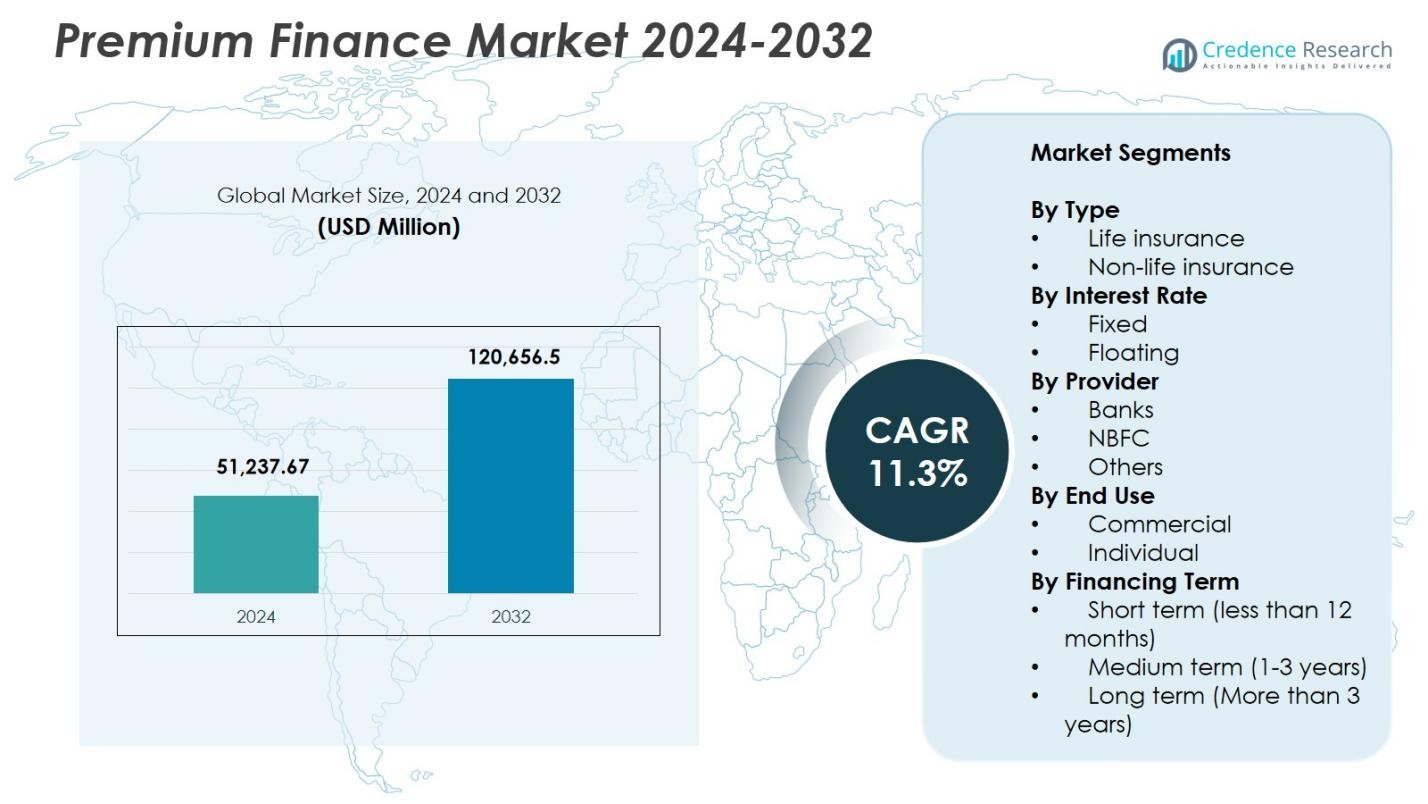

Размер рынка премиального финансирования оценивался в 51,237.67 млн долларов США в 2024 году и, как ожидается, достигнет 120,656.5 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 11.3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка премиального финансирования 2024 |

51,237.67 млн долларов США |

| Рынок премиального финансирования, CAGR |

11.3% |

| Размер рынка премиального финансирования 2032 |

120,656.5 млн долларов США |

Рынок премиального финансирования включает ведущих участников, таких как AFCO Credit, Agile Premium Finance, ARI Financial Group, Byline Bank, First Insurance Funding (Wintrust), IPFS, JP Morgan, Lincoln National, Truist Insurance Holdings и Valley National Bancorp, каждый из которых укрепляет свое присутствие на рынке благодаря передовым платформам кредитования и расширенным партнерствам с страховщиками. Северная Америка лидировала на рынке с долей 41.6% в 2024 году, что обусловлено активным внедрением страхования жизни с премиальным финансированием и хорошо зарекомендовавшими себя финансовыми учреждениями, предлагающими гибкое финансирование полисов. Европа занимала долю 27.3%, поддерживаемую ростом коммерческих страховых затрат и увеличением интеграции премиального финансирования в корпоративные и стратегии планирования благосостояния.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок премиального финансирования достиг 51 237,67 млн долларов США в 2024 году и вырастет до 120 656,5 млн долларов США при среднегодовом темпе роста 11,3% до 2032 года.

- Растущий спрос на страхование жизни с высокой стоимостью стимулирует рост, при этом сегмент страхования жизни занимает 62,4% доли, поскольку состоятельные клиенты принимают структуры финансирования, сохраняющие ликвидность.

- Цифровые платформы кредитования, автоматизированное андеррайтинг и встроенные финансовые модели меняют рыночные тенденции, обеспечивая более быстрое одобрение и расширяя внедрение среди малых и средних предприятий и лиц с высоким уровнем дохода.

- Ключевые игроки укрепляют свои позиции на рынке за счет расширенных партнерских отношений со страховщиками и передовых кредитных решений, в то время как банки лидируют в сегменте поставщиков с долей 7%, поддерживаемой высокой капитализацией.

- Северная Америка лидирует по региональному спросу с долей 6%, за ней следует Европа с 27,3% и Азиатско-Тихоокеанский регион с 21,4%, что обусловлено высокой степенью проникновения страхования, расширением благосостояния и увеличением потребности в структурированном премиальном финансировании на коммерческих и личных рынках.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Страхование жизни доминировало на рынке премиального финансирования с долей 62,4% в 2024 году, что обусловлено растущим спросом на полисы с высокой стоимостью, стратегиями планирования наследства и решениями по финансированию, ориентированными на ликвидность, для состоятельных клиентов. Сегмент выигрывает от увеличения принятия структур финансирования только с процентами, которые помогают сохранять денежный поток, обеспечивая долгосрочное покрытие. Страхование не-жизни занимало 37,6% доли, поддерживаемое коммерческими клиентами, финансирующими крупные премии по страхованию имущества, ответственности и специализированного страхования. Расширяющиеся требования к управлению рисками в корпоративных секторах продолжают укреплять спрос на структурированное премиальное финансирование в обеих категориях.

- Например, Bajaj Finserv предоставляет премиальное финансирование для страхования жизни, чтобы помочь состоятельным лицам сохранять ликвидность и обеспечивать семейные наследия. Клиенты финансируют премии через кредиты, сохраняя капитал для инвестиций или бизнес-потребностей.

По процентной ставке

Финансирование с фиксированной ставкой лидировало на рынке с долей 68,1% в 2024 году, поскольку заемщики предпочитали предсказуемые структуры погашения на фоне колеблющихся процентных ставок. Этот сегмент растет, поскольку страховщики, банки и компании по премиальному финансированию предлагают долгосрочную стабильность лицам с высоким уровнем дохода и корпоративным держателям полисов, стремящимся к последовательному планированию затрат. Финансирование с плавающей ставкой захватило 31,9% доли, что обусловлено клиентами, стремящимися к снижению краткосрочных затрат на финансирование и получающими выгоду от пересмотра ставок в периоды смягчения денежно-кредитной политики. Переход к диверсифицированным кредитным продуктам продолжает расширять как фиксированные, так и плавающие предложения среди поставщиков премиального финансирования.

- Например, J.P. Morgan Private Bank предлагает финансирование страховых премий с фиксированными или переменными процентными ставками, адаптированными для планирования наследства, позволяя клиентам использовать денежную стоимость полиса в качестве залога без ликвидации активов.

По поставщику

Банки занимали крупнейшую долю в этом сегменте с 54,7% долей в 2024 году, благодаря их сильной капитальной базе, интегрированным платформам страхования и кредитования и способности предлагать конкурентные процентные условия. Небанковские финансовые компании (NBFC) занимали 33,5% долю, благодаря гибким условиям андеррайтинга, более быстрому одобрению кредитов и увеличению проникновения среди малых и средних коммерческих клиентов. Другие поставщики, включая специализированные финансовые компании и кредиторов, связанных с брокерами, представляли 11,8%, набирая популярность благодаря предложению индивидуальных решений для финансирования страховых полисов жизни и коммерческих полисов. Укрепление сетей дистрибуции продолжает улучшать доступность рынка во всех категориях поставщиков.

Ключевые факторы роста

Растущий спрос на высокоценные страховые полисы жизни

Рынок финансирования премий быстро расширяется, так как состоятельные лица все чаще финансируют высокоценные страховые полисы жизни через структурированное финансирование. Спрос растет, поскольку держатели полисов используют финансирование премий для сохранения ликвидности, оптимизации структур планирования наследства и повышения эффективности передачи богатства. Финансовые учреждения предлагают схемы с выплатой только процентов и гибкими условиями залога, позволяя заемщикам поддерживать долгосрочное покрытие без крупных авансовых платежей. По мере того как налогово-эффективное управление капиталом становится приоритетом, финансирование премий укрепляет свою актуальность, стимулируя сильное принятие среди состоятельных клиентов и семейных офисов, ищущих стратегии страхования на основе заемных средств.

- Например, IPFS Corporation предлагает решения по финансированию премий, которые оптимизируют денежный поток для агентов и состоятельных застрахованных, покрывая крупные страховые премии через кредиты, обеспеченные стоимостью полиса.

Рост коммерческих страховых затрат стимулирует корпоративное принятие

Бизнес все чаще полагается на финансирование премий для управления растущими коммерческими страховыми затратами в области имущества, ответственности, убытков и специализированных линий. Корпорации используют финансирование для поддержания уровней покрытия, сохраняя при этом операционный денежный поток, снижая напряжение на авансовый капитал и согласовывая страховые расходы с циклами доходов. Растущие рисковые экспозиции в таких секторах, как строительство, логистика и энергетика, еще больше ускоряют принятие. По мере того как страховщики ужесточают стандарты андеррайтинга, корпоративные покупатели обращаются к поставщикам финансирования премий за гибкими структурами погашения, поддерживая стабильный рост рынка среди малых, средних и крупных предприятий.

- Например, First Insurance Funding, компания Wintrust, предоставляет финансирование премий во всех 50 штатах США для коммерческого автострахования транспортных и транспортных компаний, обрабатывая более $16 миллиардов годового объема кредитов для облегчения премиальных нагрузок.

Расширение возможностей финансирования банков и NBFC

Банки и NBFC расширяют предложения по финансированию премий, поддерживаемые сильными капиталовыми резервами, интегрированными цифровыми системами андеррайтинга и диверсифицированными портфелями рисков. Их способность предлагать конкурентные процентные ставки, бесшовную координацию между полисами и кредиторами и улучшенное обслуживание заемщиков привлекает как индивидуальных, так и коммерческих клиентов. NBFC набирают обороты, предоставляя быстрые одобрения и индивидуальные варианты финансирования для высокорисковых или недостаточно обслуживаемых сегментов. По мере того как финансовые учреждения укрепляют партнерства по дистрибуции со страховщиками и брокерами, финансирование премий становится более доступным, стимулируя непрерывное проникновение на рынок и ускоряя долгосрочное принятие.

Ключевые тенденции и возможности

Цифровизация и автоматизация трансформируют премиальное финансирование

Цифровые платформы кредитования, автоматизированное андеррайтинг и интеграции страховщиков с поддержкой API меняют операции на рынке, обеспечивая более быстрое одобрение, прозрачную документацию и управление платежами в режиме реального времени. Кредиторы используют аналитику для более точной оценки профилей заемщиков, улучшая оценку рисков и снижая количество дефолтов. Встроенные модели финансирования позволяют брокерам и страховщикам предлагать варианты финансирования в момент продажи, увеличивая коэффициенты конверсии. Этот цифровой переход создает значительные возможности для поставщиков масштабировать операции, улучшать клиентский опыт и расширяться в недостаточно обслуживаемые сегменты малого бизнеса и розничного страхования.

- Например, HDFC ERGO интегрировала более 300 API-сервисов через Apigee в свои страховые суперприложения, обеспечивая бесшовные связи с партнерами, такими как автосервисы и розничные продавцы, для встроенных клиентских путешествий и упрощенных операций на заднем плане.

Растущее использование премиального финансирования в планировании наследства и богатства

Премиальное финансирование приобретает значимость, поскольку управляющие капиталом включают страхование с использованием заемных средств в стратегии планирования наследства и оптимизации налогов. Клиенты с высоким уровнем дохода все чаще используют финансируемые полисы для покрытия налогов на наследство, защиты планов преемственности бизнеса и улучшения передачи богатства между поколениями без ликвидации активов. По мере расширения частными банками и консультационными фирмами структурированных страховых решений, возможности перекрестных продаж увеличиваются. Эта тенденция позиционирует премиальное финансирование как привлекательный инструмент в рамках комплексных портфелей планирования богатства, открывая значительные пути роста в экосистемах ультра-HNI, частного банкинга и семейных офисов.

- Например, Synovus Life Finance структурирует индивидуальные кредиты на премиальное финансирование, обеспеченные денежными значениями полисов для лиц с высоким уровнем дохода, позволяя заемным средствам оплачивать премии, сохраняя ликвидность клиента для инвестиций и избегая продажи неликвидных активов, таких как недвижимость.

Ключевые вызовы

Волатильность процентных ставок, влияющая на доступность заимствования

Колебания процентных ставок представляют собой серьезную проблему, поскольку рост затрат на заимствование снижает доступность и прибыльность стратегий финансирования страхования. Более высокие ставки увеличивают общие обязательства по погашению, заставляя некоторых заемщиков пересматривать долгосрочные обязательства или реструктурировать залоговые соглашения. Кредиторы должны часто пересматривать риск-экспозицию, особенно в портфелях с плавающей ставкой. Эта волатильность оказывает давление как на заемщиков, так и на поставщиков финансирования, потенциально замедляя объемы новых транзакций в периоды ужесточения денежно-кредитной политики и увеличивая риск аннулирования полисов или трудностей с рефинансированием в нестабильных условиях процентных ставок.

Строгие требования к залогу и андеррайтингу

Транзакции премиального финансирования часто требуют надежного залога, детальной оценки кредитоспособности и строгой координации между кредиторами и страховщиками, создавая барьеры для некоторых заемщиков. Полисы с высокой стоимостью, особенно в области страхования жизни, требуют обширной финансовой документации и строгого контроля соотношения кредита к стоимости, ограничивая доступ для клиентов с переменным уровнем дохода или ограниченными активами. Эти строгие требования увеличивают сложность обработки для кредиторов и могут задерживать одобрения. По мере усиления регуляторного надзора, поддержание соответствия требованиям при управлении кредитным риском становится более сложным, ограничивая расширение в некоторых развивающихся или высокорисковых сегментах клиентов.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок премиального финансирования с долей 41,6% в 2024 году, благодаря высокой проникновению дорогостоящих страховых полисов, передовым практикам планирования благосостояния и развитой сети банков и компаний премиального финансирования. Соединенные Штаты обеспечивают региональное доминирование, так как клиенты с высоким уровнем дохода и корпоративные покупатели все чаще используют финансирование для управления ликвидностью и растущими страховыми расходами. Надежная цифровая инфраструктура кредитования, обширные партнерства с брокерами и благоприятные рамки планирования наследства способствуют ускорению внедрения. Канада вносит стабильный рост, поскольку страховщики и финансовые учреждения расширяют предложения премиального финансирования для коммерческих и личных страхователей.

Европа

Европа занимала долю 27,3% в 2024 году, благодаря растущему использованию премиального финансирования в корпоративном страховании, профессиональной ответственности и специализированных рисковых сегментах. В регионе наблюдается активное внедрение в Великобритании, Германии и Франции, так как бизнес использует инструменты финансирования для управления растущими премиями и требованиями к покрытию, обусловленными регулированием. Управляющие благосостоянием в Западной Европе все чаще интегрируют финансируемое страхование жизни в стратегии налогово-эффективного планирования наследства. Расширение цифрового кредитования и трансграничное сотрудничество между страховщиками и кредиторами поддерживают рост рынка. В Южной и Восточной Европе наблюдается растущий спрос, так как малые и средние предприятия принимают премиальное финансирование для сохранения оборотного капитала и повышения стабильности денежного потока.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 21,4% рынка в 2024 году, отражая быстрое расширение в коммерческом страховании, рост численности HNI и растущее принятие стратегий страхования с использованием заемных средств в крупных экономиках. Сильный рыночный импульс в Китае, Японии, Индии и Австралии обусловлен ростом проникновения страхования, увеличением потребностей в соблюдении нормативных требований и доступностью гибких финансовых продуктов от банков и НБФК. Корпоративные клиенты в производственном, инфраструктурном и логистическом секторах полагаются на премиальное финансирование для управления растущими премиями. По мере ускорения накопления богатства на развивающихся рынках страхование жизни с премиальным финансированием набирает популярность, стимулируя долгосрочный рост в регионе.

Латинская Америка

Латинская Америка захватила долю 6,8% в 2024 году, благодаря расширяющимся требованиям к коммерческому страхованию, растущему принятию рамок управления рисками и повышенной осведомленности о премиальном финансировании среди малых и средних предприятий. Страны, такие как Бразилия, Мексика и Чили, лидируют в региональном внедрении, поскольку бизнес ищет решения по финансированию для управления растущими расходами на страхование ответственности, имущества и специализированное страхование. Хотя высокие процентные ставки создают трудности, спрос на гибкие структуры погашения и цифровое подключение увеличивается. Укрепление партнерств между страховщиками, брокерами и финансовыми учреждениями повышает доступность, стимулируя более широкое региональное участие в решениях премиального финансирования.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представлял 2,9% рынка в 2024 году, благодаря растущему спросу на коммерческое и специализированное страхование в строительной, энергетической и логистической отраслях. Рост благосостояния в странах ССЗ способствует принятию страхования жизни с премиальным финансированием среди лиц с высоким уровнем дохода. Банки и региональные финансовые компании расширяют предложения, поддерживая гибкость премиальных платежей на фоне роста стоимости полисов. В Африке постепенное развитие страхового рынка и рост МСП создают новые возможности, хотя ограниченный доступ к финансам и кредитные ограничения замедляют прогресс. Постоянная модернизация регулирования и поддержка цифрового кредитования способствуют постепенному расширению рынка.

Сегментация рынка:

По типу

- Страхование жизни

- Нестрахование жизни

По процентной ставке

По поставщику

- Банки

- Небанковские финансовые компании (NBFC)

- Другие

По конечному использованию

- Коммерческое

- Индивидуальное

По сроку финансирования

- Краткосрочный (менее 12 месяцев)

- Среднесрочный (1-3 года)

- Долгосрочный (более 3 лет)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке премиального финансирования включает ведущих участников, таких как AFCO Credit, Agile Premium Finance, ARI Financial Group, Byline Bank, First Insurance Funding (Wintrust), IPFS, JP Morgan, Lincoln National, Truist Insurance Holdings и Valley National Bancorp. Динамика рынка формируется благодаря диверсифицированным продуктовым портфелям, стратегиям процентных ставок и расширяющимся возможностям цифрового кредитования, которые повышают скорость андеррайтинга и привлечение клиентов. Банки сохраняют сильное влияние благодаря интегрированным экосистемам страхования и кредитования и конкурентному доступу к капиталу, в то время как специализированные финансовые компании укрепляют свои позиции благодаря гибким структурам кредитования и экспертным знаниям в области финансирования нишевых полисов. Поставщики все больше инвестируют в автоматизацию, аналитику рисков и платформы, интегрированные с брокерами, чтобы улучшить процесс принятия решений и снизить накладные расходы на обработку. Стратегические партнерства со страховщиками и независимыми агентствами продолжают расширять охват дистрибуции и увеличивать объемы транзакций. По мере изменения процентных ставок игроки сосредотачиваются на эффективности ценообразования, управлении залогом и долгосрочных моделях отношений, чтобы сохранить долю рынка и поддерживать масштабируемый рост в сегментах финансирования страхования жизни и коммерческого страхования.

Анализ ключевых игроков

Последние события

- В апреле 2024 года IPFS Corporation приобрела Stonemark, Inc., добавив более 4 000 агентств и их команду в свои операции по премиальному финансированию.

- В июне 2023 года Agile Premium Finance заключила стратегическое партнерство с Pavo Insurance Solutions для создания улучшенного рынка премиального финансирования для страховщиков и брокеров.

- В декабре 2024 года AFCO Direct заключила партнерство с ePayPolicy для интеграции опций премиального финансирования в цифровые платежные системы для страховых агентств и перевозчиков.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Процентной ставки, Поставщика, Конечного использования, Срока финансирования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие премиального финансирования будет расти, так как состоятельные люди все чаще интегрируют страхование жизни с использованием заемных средств в стратегии планирования наследства и богатства.

- Цифровые платформы кредитования упростят андеррайтинг, ускорят одобрения и расширят доступ к рынку в индивидуальных и коммерческих сегментах.

- Корпоративный спрос на премиальное финансирование будет расти, поскольку компании управляют растущими затратами на страхование имущества, ответственности и специализированных видов страхования.

- Банки и НБФК улучшат инновации продуктов, предлагая более гибкие варианты погашения и структуры процентных ставок с учетом риска.

- Модели встроенного финансирования будут расширяться, так как страховщики и брокеры интегрируют финансирование непосредственно в рабочие процессы продаж полисов.

- Рост в коммерческом строительстве, логистике и энергетических секторах увеличит спрос на финансируемое страховое покрытие.

- Расширяющиеся требования к соблюдению нормативных требований подтолкнут больше компаний к финансируемому премиальному покрытию для управления растущими затратами.

- Накопление богатства в Азиатско-Тихоокеанском регионе и на Ближнем Востоке ускорит принятие решений по финансированию страхования жизни.

- Партнерства между страховщиками, брокерами и поставщиками финансовых услуг укрепят сети дистрибуции и привлечение клиентов.

- Продвинутый анализ и оценка рисков на основе ИИ улучшат профилирование заемщиков и снизят риски дефолта, повышая стабильность рынка.