Обзор рынка

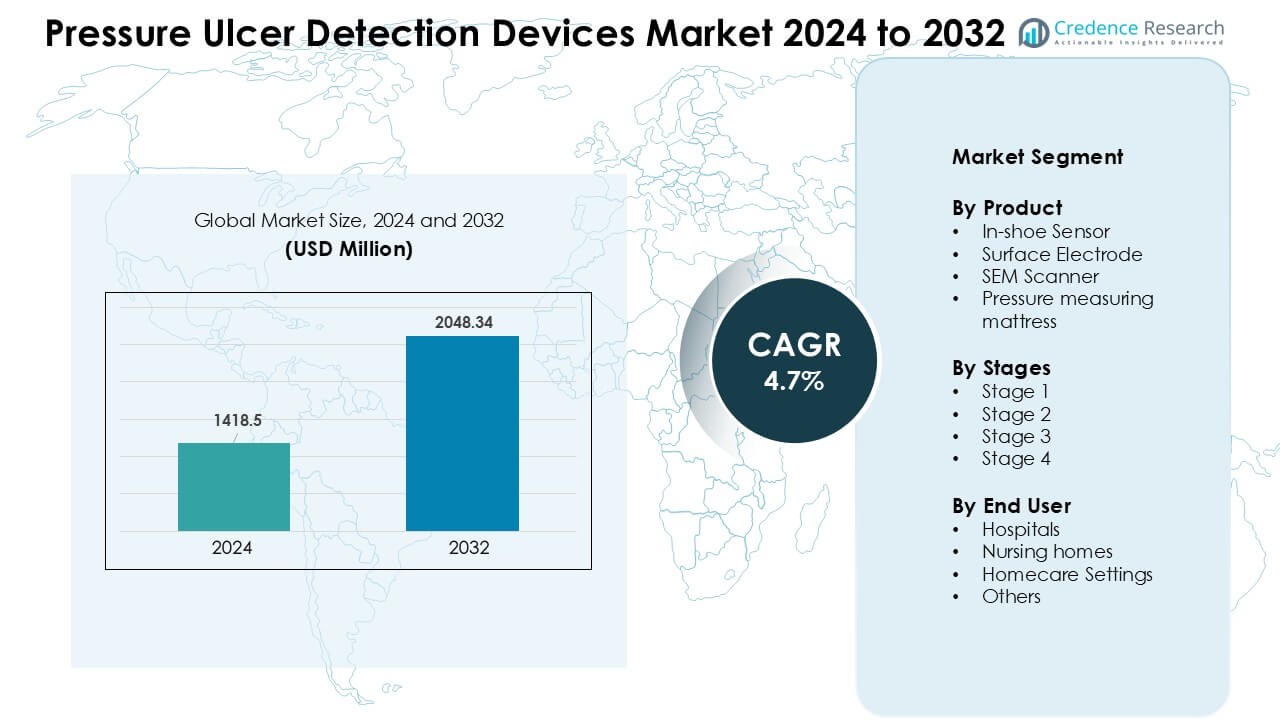

Рынок устройств для обнаружения пролежней был оценен в 1418,5 млн долларов США в 2024 году и, как ожидается, достигнет 2048,34 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4,7 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств для обнаружения пролежней 2024 |

1418,5 млн долларов США |

| Рынок устройств для обнаружения пролежней, CAGR |

4,7 % |

| Размер рынка устройств для обнаружения пролежней 2032 |

2048,34 млн долларов США |

Рынок устройств для обнаружения пролежней формируется ведущими компаниями, такими как GE Healthcare, Hill Rom Holdings Inc., Coloplast Group, Pall Hartmann AG, Stryker Corp., 3M Company, Zoll Medical Corporation, Smith and Nephew plc, Cardinal Health и Medtronic plc. Эти игроки конкурируют с помощью передовых систем картирования давления, сканеров SEM, умных матрасов и подключенных платформ мониторинга, которые поддерживают раннее обнаружение и профилактическую помощь. Надежность продукции, цифровая интеграция и сильная клиническая валидация помогают укрепить их позиции на рынке. Северная Америка лидирует на мировом рынке с долей 38% в 2024 году, благодаря развитой инфраструктуре здравоохранения, строгим стандартам безопасности пациентов и быстрому внедрению технологий цифрового мониторинга давления.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок устройств для обнаружения пролежней был оценен в 1418,5 млн долларов США в 2024 году и, как ожидается, достигнет 2048,34 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4,7 %.

- Рост обусловлен увеличением числа случаев пролежней, ростом численности пожилого населения и более широким использованием сканеров SEM и систем картирования давления, особенно в отделениях больниц с высоким риском.

- Ключевые тенденции включают быстрое внедрение мониторинга с поддержкой ИИ, умных матрасов и инструментов для оценки состояния тканей в реальном времени, при этом датчики в обуви занимают наибольшую долю в 36%.

- Конкуренция остается сильной, поскольку GE Healthcare, Stryker, 3M, Hill Rom, Coloplast и Medtronic расширяют свои портфели за счет цифровой интеграции и программ клинической валидации для повышения точности раннего обнаружения.

- Северная Америка лидирует на мировом рынке с долей 38% в 2024 году, за ней следует Европа с 29%, в то время как больницы остаются основным сегментом конечных пользователей с 49% из-за строгих стандартов отчетности и более широкого внедрения систем профилактического мониторинга.

Анализ сегментации рынка:

Анализ сегментации рынка:

По продукту

Датчики в обуви занимали доминирующую долю около 36% в 2024 году. Эти датчики получили широкое применение, поскольку они обеспечивают непрерывное картирование давления и данные раннего предупреждения для пациентов с высоким риском. Медицинские команды предпочитают системы в обуви из-за оповещений в реальном времени, простоты установки и высокой точности во время движения. Сканеры SEM и матрасы для измерения давления также выросли, поскольку больницы сосредоточились на раннем обнаружении повреждений тканей и перераспределении давления. Поверхностные электроды использовались стабильно в специализированных клинических подразделениях, которые контролируют локализованные точки давления.

- Например, система картирования давления в обуви F-Scan от Tekscan предоставляет измерения давления на подошве в реальном времени с частотой 100 Гц, что позволяет осуществлять непрерывный мониторинг и раннее выявление зон высокого риска у пациентов с диабетом и ограниченной подвижностью.

По стадиям

Обнаружение пролежней 2-й стадии доминировало на рынке с долей почти 42% в 2024 году. Больницы и дома престарелых активно инвестируют в инструменты, которые помогают выявлять пролежни 2-й стадии, так как ранняя идентификация снижает стоимость лечения и предотвращает прогрессирование до тяжелых ран. Спрос вырос благодаря программам повышения осведомленности, цифровым инструментам оценки и строгим клиническим рекомендациям. Инструменты для обнаружения 1-й стадии набрали популярность благодаря программам профилактического ухода, в то время как устройства для 3-й и 4-й стадий использовались в центрах продвинутого ухода за ранами для управления сложными случаями.

- Например, электрические и электрохимические методы для обнаружения биомаркеров ран являются предметом академических и биомедицинских исследований.

По конечным пользователям

Больницы возглавили рынок с долей около 49% в 2024 году. Больничные отделения приняли более продвинутые сканеры, умные матрасы и сенсорные системы из-за увеличения нагрузки на пациентов и строгих стандартов отчетности о повреждениях от давления. Сильный спрос исходил от отделений интенсивной терапии, ортопедии и послеоперационных отделений, где неподвижность повышает риск пролежней. Дома престарелых увеличили внедрение, поскольку учреждения стремились снизить показатели повреждений от давления под давлением нормативных требований. Домашние условия расширились, так как больше пожилых пациентов использовали портативные датчики для удаленного мониторинга и раннего выявления риска.

Ключевые факторы роста

Растущая нагрузка от пролежней

Количество случаев пролежней в мире продолжает расти из-за старения населения, более высоких показателей хронических заболеваний и более длительного пребывания в больницах. Многие пациенты с ограниченной подвижностью сталкиваются с повышенным риском, что увеличивает спрос на инструменты раннего выявления. Больницы внедряют умные датчики, сканеры и цифровые системы оценки риска, чтобы снизить прогрессирование пролежней и соответствовать строгим клиническим стандартам. Дома престарелых также расширяют использование устройств для обнаружения, поскольку регуляторы более внимательно отслеживают показатели повреждений от давления. Пользователи домашнего ухода добавляют дополнительный спрос, поскольку семьи ищут простые инструменты для предотвращения осложнений. Этот широкий рост заболеваемости усиливает необходимость в технологиях непрерывного мониторинга в различных условиях ухода.

- Например, в реальном аудите по 15 учреждениям ухода, в котором участвовали 1 478 пациентов, использование сканера субэпидермальной влажности (SEM) соответствовало снижению средней частоты возникновения пролежней, приобретенных в больнице (HAPU), на 87,2% именно в условиях острого ухода.

Сдвиг в сторону ранней диагностики и профилактики

Системы здравоохранения сосредоточены на ранней профилактике, а не на лечении на поздних стадиях, поскольку раннее выявление снижает время восстановления, стоимость и риск смертности. Многие учреждения интегрируют сканеры SEM, датчики в обуви и умные матрасы для обнаружения стресса тканей до появления видимых повреждений кожи. Клинические команды ценят данные в реальном времени, которые поддерживают быстрые вмешательства, особенно для пациентов с высоким риском в отделениях интенсивной терапии и послеоперационных палатах. Профилактические программы стимулируют сильное принятие устройств, поскольку больницы связывают раннее выявление с более низкими показателями повторной госпитализации. Цифровые оповещения, отслеживание тенденций и аналитика у постели улучшают качество ухода и поддерживают практику, основанную на доказательствах. Этот сдвиг повышает постоянный спрос на инструменты прогнозирования мониторинга давления.

- Например, алгоритм машинного обучения, построенный на основе шести последовательных дней ежедневных измерений SEM у 173 пациентов, предсказал события “глубокого повреждения тканей пятки” на следующий день с чувствительностью 77% и специфичностью 80%, предлагая действенное время для профилактических вмешательств.

Интеграция умных технологий и цифровых рабочих процессов

Современные системы обнаружения язв формируются благодаря передовым сенсорам, беспроводной связи и облачным платформам. Производители устройств предлагают автоматизированное картирование давления, оценку рисков на основе ИИ и функции непрерывного мониторинга, которые помогают медицинским сестрам действовать быстрее. Многие больницы добавляют эти инструменты в электронные медицинские записи для более плавной документации и соблюдения нормативов. Мобильные панели управления улучшают видимость по всем отделениям пациентов и поддерживают быструю координацию задач. Удаленный мониторинг расширяется, так как устройства для домашнего ухода передают оповещения лицам, осуществляющим уход. Этот цифровой сдвиг улучшает точность и снижает ошибки ручной оценки, что способствует более быстрому внедрению. Умные технологии помогают учреждениям достигать целевых показателей качества и снижать общую нагрузку на лечение.

Ключевые тенденции и возможности

Расширение бесконтактных и неинвазивных инструментов

Рынок быстро проявляет интерес к неинвазивным сканерам и бесконтактным системам визуализации. Эти инструменты снижают дискомфорт пациентов и поддерживают более безопасный мониторинг для людей с хрупкой кожей. Многие больницы предпочитают бесконтактные варианты, так как они снижают риск инфекции и обеспечивают стабильные показания для всех команд по уходу. Новые сенсоры также обеспечивают более быстрые оценки, которые снижают рабочую нагрузку персонала. Эта тенденция поддерживает более широкое внедрение в загруженных отделениях, отделениях неотложной помощи и центрах длительного ухода.

- Например, исследование с использованием фотоакустической визуализации продемонстрировало 4,4-кратное увеличение интенсивности обнаруженного сигнала для раннего (I стадия) повреждения тканей по сравнению с исходным уровнем (без давления), даже до появления видимой язвы, и смогло количественно оценить глубину раны от примерно 0,38 мм (I стадия) до около 2,7 мм (IV стадия) в лабораторной модели.

Рост домашних и удаленных решений для мониторинга

Инструменты для домашнего ухода набирают популярность, так как все больше пожилых пациентов остаются в домашних условиях. Портативные сенсоры, мобильные приложения и удаленные панели управления позволяют семьям и врачам отслеживать изменения давления в реальном времени. Растущий спрос на поддержку телемедицины побуждает производителей устройств предлагать простые, малозатратные системы. Эта тенденция укрепляет внедрение за пределами больниц и обеспечивает стабильный долгосрочный рост.

Ключевые вызовы

Высокая стоимость передовых систем обнаружения

Многие передовые инструменты мониторинга требуют значительных первоначальных затрат на оборудование, программное обеспечение и обучение. Небольшие больницы и дома престарелых часто откладывают внедрение из-за бюджетных ограничений. Потребности в обслуживании, абонентская плата и замена деталей добавляют дополнительное финансовое давление. Эти финансовые барьеры замедляют проникновение в условиях с ограниченными ресурсами и сокращают крупномасштабное развертывание. Стоимость остается ключевой проблемой для широкого внедрения.

Недостаток квалифицированного клинического персонала

Эффективное обнаружение язв зависит от обученных команд, которые могут интерпретировать данные сенсоров и действовать быстро. Многие учреждения сталкиваются с нехваткой медсестер, что затрудняет постоянный мониторинг. Ограниченное время на обучение и усталость персонала увеличивают риск пропущенных оценок. Высокая текучесть кадров в домах престарелых также влияет на качество использования устройств. Этот дефицит ограничивает полные преимущества передовых систем обнаружения и замедляет интеграцию рабочих процессов.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок устройств для обнаружения пролежней с долей около 38% в 2024 году. Сильное внедрение произошло благодаря передовым больницам, строгим клиническим правилам и высоким расходам на инструменты мониторинга пациентов. Многие поставщики используют сканеры SEM, умные матрасы и сенсорные системы для снижения уровня пролежней. США являются основным драйвером спроса из-за большого числа пожилых групп и более высокого числа случаев хронических заболеваний. Канада следует за ними с устойчивыми инвестициями в профилактическую помощь. Рост остается сильным, так как поставщики сосредотачиваются на раннем обнаружении и цифровых рабочих процессах.

Европа

Европа занимала почти 29% доли в 2024 году. Такие страны, как Германия, Великобритания и Франция, поддерживают широкое использование систем мониторинга давления в реальном времени, поскольку больницы сталкиваются с жесткими стандартами качества. Многие учреждения внедряют инструменты оценки риска, чтобы сократить количество язв 2 и 3 стадии. Дома престарелых также расширяют использование из-за роста численности пожилого населения. Правила безопасности ЕС подталкивают поставщиков к использованию устройств для ранней профилактики. Цифровая интеграция и программы обучения поддерживают дальнейшее расширение в крупных системах здравоохранения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил около 23% доли в 2024 году и показал самый быстрый рост. Спрос растет, поскольку в Японии, Китае и Южной Корее увеличивается число пожилых людей и продолжительность пребывания в больницах. Многие больницы инвестируют в системы картирования давления, сканеры и умные кровати, чтобы уменьшить нагрузку на уход. Повышение осведомленности о раннем обнаружении способствует внедрению как в городских, так и в частных учреждениях. Правительства также поддерживают программы безопасности пациентов, что укрепляет рост рынка. Пользователи домашнего ухода добавляют дополнительный спрос из-за увеличения случаев хронических заболеваний.

Латинская Америка

Латинская Америка захватила примерно 6% доли в 2024 году. Бразилия и Мексика лидируют в принятии, поскольку больницы модернизируют системы мониторинга пациентов. Рост обусловлен более широкими программами обучения, увеличением числа хронических заболеваний и большим количеством отчетов о повреждениях от давления. Многие государственные больницы все еще сталкиваются с ограничениями финансирования, что замедляет использование высококачественных устройств. Частные учреждения быстрее внедряют сканеры и умные матрасы благодаря лучшим ресурсам. Кампании по повышению осведомленности помогают расширить практики раннего обнаружения в центрах долгосрочного ухода.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 4% доли в 2024 году. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, инвестируют в передовую больничную инфраструктуру и цифровые инструменты обнаружения. Многие больницы сосредотачиваются на снижении повреждений от давления в хирургических и интенсивных отделениях. В Африке наблюдается медленное внедрение из-за бюджетных ограничений и ограниченного обучения персонала. Международные программы здравоохранения поддерживают усилия по профилактическому уходу на отдельных рынках. Рост улучшается, поскольку частные больницы внедряют портативные датчики и системы мониторинга на основе матрасов.

Сегментация рынка:

По продукту

- Датчик в обуви

- Поверхностный электрод

- Сканер SEM

- Матрас для измерения давления

По стадиям

- Стадия 1

- Стадия 2

- Стадия 3

- Стадия 4

По конечному пользователю

- Больницы

- Дома престарелых

- Условия домашнего ухода

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок устройств для обнаружения пролежней характеризуется жесткой конкуренцией, возглавляемой крупными компаниями, такими как GE Healthcare, Hill Rom Holdings Inc., Coloplast Group, Pall Hartmann AG, Stryker Corp., 3M Company, Zoll Medical Corporation, Smith and Nephew plc, Cardinal Health и Medtronic plc. Эти фирмы сосредоточены на передовых датчиках, сканерах SEM, матрасах с картированием давления и подключенных платформах мониторинга, поддерживающих раннее обнаружение и непрерывную оценку рисков. Многие игроки расширяют портфели за счет аналитики с поддержкой ИИ, беспроводной связи и интеграции с больничными информационными системами. Партнерства с больницами и центрами долгосрочного ухода помогают компаниям улучшить внедрение и подтвердить клинические результаты. Компании также инвестируют в программы обучения для поддержки точности устройств и снижения ошибок ручной оценки. Регуляторные одобрения, надежность продукции и совместимость с цифровыми рабочими процессами влияют на лидерство на рынке. Конкурентная активность остается высокой, так как фирмы работают над улучшением показателей безопасности пациентов и удовлетворением растущего мирового спроса на решения для профилактики пролежней.

Анализ ключевых игроков

- GE Healthcare

- Hill Rom Holdings Inc.

- Coloplast Group

- Pall Hartmann AG

- Stryker Corp.

- 3M Company

- Zoll Medical Corporation

- Smith and Nephew plc

- Cardinal Health

- Medtronic plc

Последние разработки

- В октябре 2025 года PAUL HARTMANN / HARTMANN group провела Конгресс LINK по лечению ран (Берлин, 23–24 октября 2025 года) — крупную конференцию по уходу за ранами, посвященную раннему вмешательству, балансу ран и новым подходам (значимое отраслевое событие, где обсуждаются и демонстрируются датчики/диагностика для пролежней). HARTMANN продолжает публиковать инновации в области ухода за ранами и их профилактики, а также управляет образовательной платформой LINK.

- В октябре 2025 года GE HealthCare опубликовала исследование, описывающее модель AI «Pressure Forecast» (прогнозирование временных рядов / нейронных сетей), направленную на прогнозирование рисков, связанных с давлением, в больничных условиях (до 72 часов вперед) в рамках работы GE по применению ИИ для прогнозирования клинических «точек давления» в больничных системах.

- В октябре 2024 года Coloplast выпустила Biatain® Superabsorber в Европе (октябрь 2024 года), а также указала Biatain® Silicone Fit как запущенный в США в 2024 году (портфель передовых повязок для ран, направленный на профилактику/управление пролежнями). В отчете Coloplast за 2025 год также отмечается, что разрабатывается исследовательское устройство с предполагаемой подачей заявки на PMA/FDA в период 2025/26 годов. Эти запуски продуктов и активность в области разработки напрямую связаны с профилактикой/управлением пролежнями.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, стадий, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере расширения больниц программ раннего выявления для пациентов с высоким риском.

- Инструменты на основе ИИ для картирования давления и прогнозирования будут шире интегрироваться в клинические рабочие процессы.

- Умные матрасы и носимые датчики станут стандартом в отделениях продвинутого ухода.

- Применение в домашнем уходе будет расти из-за увеличения численности пожилого населения и потребностей в удаленном мониторинге.

- Бесконтактные и неинвазивные сканеры будут пользоваться высоким спросом для более безопасной и быстрой оценки.

- Цифровые платформы будут связывать устройства обнаружения с электронными медицинскими записями для более плавной отчетности.

- Программы обучения будут расширяться по мере того, как учреждения работают над улучшением навыков и точности персонала.

- Производители устройств сосредоточатся на компактных, портативных системах, предназначенных для центров долгосрочного ухода.

- Партнерства между больницами и поставщиками технологий будут поддерживать крупномасштабное развертывание.

- Развивающиеся рынки будут быстрее принимать новшества по мере роста осведомленности и инвестиций в профилактический уход.