Обзор рынка

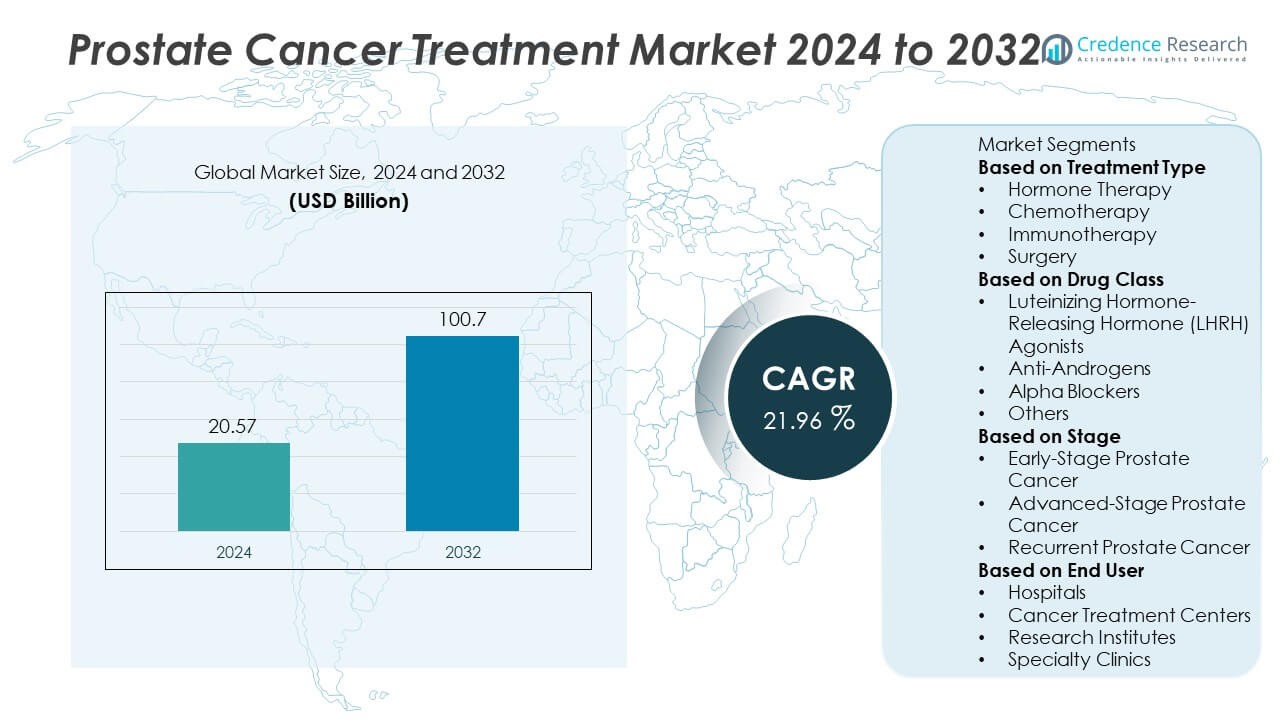

Глобальный рынок лечения рака предстательной железы был оценен в 20,57 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 100,7 миллиарда долларов США к 2032 году, расширяясь с сильным среднегодовым темпом роста (CAGR) в 21,96% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения рака предстательной железы в 2024 году |

20,57 миллиарда долларов США |

| Рынок лечения рака предстательной железы, CAGR |

21,96% |

| Размер рынка лечения рака предстательной железы в 2032 году |

100,7 миллиарда долларов США |

Рынок лечения рака предстательной железы доминируют ведущие компании, такие как Pfizer Inc., Johnson & Johnson (Janssen Pharmaceuticals), Astellas Pharma Inc., Bayer AG, Novartis AG, AstraZeneca plc, Merck & Co., Inc., Sanofi S.A., F. Hoffmann-La Roche Ltd. и Bristol-Myers Squibb Company. Эти игроки поддерживают сильные позиции на рынке благодаря передовой разработке лекарств, обширным клиническим исследованиям и глобальным сетям дистрибуции. Северная Америка лидирует на рынке с долей 41,3% в 2024 году, что обусловлено ранним выявлением заболеваний, развитой инфраструктурой здравоохранения и быстрым внедрением целевых терапий. Европа следует с долей 29,4%, в то время как Азиатско-Тихоокеанский регион представляет собой самый быстрорастущий регион, поддерживаемый расширением онкологических учреждений и повышением осведомленности о лечении рака предстательной железы.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лечения рака предстательной железы был оценен в 20,57 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 100,7 миллиарда долларов США к 2032 году, растя с CAGR в 21,96%.

- Рост распространенности рака предстательной железы и увеличение использования целевых и иммуноонкологических терапий способствуют глобальному росту рынка.

- На рынке наблюдаются сильные тенденции к прецизионной медицине, радиолигандным терапиям и комбинированным режимам, которые улучшают долгосрочные результаты выживания.

- Ключевые игроки, такие как Pfizer Inc., Johnson & Johnson, AstraZeneca plc и Bayer AG, сосредотачиваются на стратегических партнерствах, клинических испытаниях и новых одобрениях лекарств для укрепления своего глобального присутствия.

- Северная Америка доминирует с долей 41,3%, за ней следует Европа с 29,4%, в то время как гормональная терапия занимает крупнейший сегмент лечения с долей 42,8%, обусловленной доказанной эффективностью в случаях продвинутого и рецидивирующего рака предстательной железы.

Анализ сегментации рынка:

По типу лечения

Гормональная терапия доминирует на рынке лечения рака предстательной железы, занимая 42,8% доли в 2024 году. Это доминирование обусловлено ее эффективностью в управлении продвинутыми и метастатическими стадиями путем снижения уровня андрогенов, которые стимулируют рост рака. Сегмент выигрывает от широкого использования агонистов и антагонистов ЛГРГ, а также новых ингибиторов андрогеновых рецепторов. Химиотерапия и иммунотерапия набирают популярность благодаря растущему использованию стратегий комбинированного лечения и достижениям в области ингибиторов контрольных точек иммунитета, в то время как хирургия остается предпочтительным методом для локализованных случаев с лечебной целью.

- Например, Энзалутамид (от Astellas Pharma Inc./Pfizer Inc.) был изучен у 1,717 мужчин с прогрессирующим раком предстательной железы: результаты показали прогрессию у 118 мужчин (14 %) в группе Энзалутамид + АДТ по сравнению с 320 мужчинами (40 %) только в группе АДТ.

По классу препаратов

Агонисты гормона, высвобождающего лютеинизирующий гормон (ЛГРГ), занимают лидирующую позицию на рынке с долей 36,5% в 2024 году. Их способность эффективно подавлять выработку тестостерона делает их основой гормональных терапий для прогрессирующего и рецидивирующего рака предстательной железы. Антиандрогены следуют за ними, поддерживаемые ростом препаратов следующего поколения, таких как энзалутамид и апалутамид, которые улучшают показатели выживаемости. Использование альфа-блокаторов и других поддерживающих препаратов продолжает расти для управления симптомами мочеиспускания и побочными эффектами лечения у пациентов, проходящих длительную терапию.

- Например, результаты, опубликованные для Апалутамида (от Johnson & Johnson) при метастатическом кастрационно-чувствительном раке предстательной железы, показали, что 87,6 % пациентов были живы через 24 месяца при лечении Апалутамидом, по сравнению с более низкой выживаемостью в контрольной группе.

По стадии

Прогрессирующий рак предстательной железы представляет собой крупнейший сегмент рынка, занимая 47,2% доли в 2024 году. Рост обусловлен увеличением диагностики метастатических и кастрационно-резистентных случаев, требующих многоступенчатого системного лечения. Растущее клиническое применение таргетных и иммуноонкологических препаратов расширило терапевтические возможности в этой категории. Рак предстательной железы на ранней стадии выигрывает от растущих программ скрининга и минимально инвазивных хирургических достижений, в то время как случаи рецидивирующего рака предстательной железы стимулируют спрос на прецизионные терапии и радиолигандные лечения, направленные на продление выживаемости и улучшение качества жизни пациентов.

Ключевые факторы роста

Растущая глобальная распространенность рака предстательной железы

Увеличение заболеваемости раком предстательной железы во всем мире является основным фактором роста рынка. Стареющее мужское население, изменения образа жизни и улучшенные программы скрининга способствуют более высоким показателям выявления. Ранняя диагностика с помощью тестирования на простат-специфический антиген (ПСА) улучшила показатели выживаемости и начало лечения. Растущие информационные кампании, проводимые медицинскими организациями и правительствами, поощряют раннее вмешательство, стимулируя постоянный спрос на передовые терапевтические варианты на всех стадиях заболевания.

- Например, данные Всемирной организации здравоохранения указывают на то, что количество случаев рака предстательной железы в мире увеличилось с 3,596,220 в 1990 году до 10,387,521 к 2021 году.

Достижения в области таргетных и иммуноонкологических терапий

Постоянный прогресс в молекулярной биологии и иммуноонкологии трансформировал управление раком предстательной железы. Введение таргетных терапий, включая ингибиторы андрогеновых рецепторов и ингибиторы PARP, повышает точность лечения и снижает побочные эффекты. Иммунотерапии, такие как ингибиторы контрольных точек и вакцины против рака, получают одобрение для прогрессирующих и кастрационно-резистентных стадий. Фармацевтические компании активно инвестируют в НИОКР для разработки комбинированных режимов, повышая клинические показатели успеха и расширяя выбор лечения для пациентов по всему миру.

- Например, исследование фазы III показало, что пациенты, получающие ингибитор пути андрогеновых рецепторов следующего поколения, достигли медианы общей выживаемости в 38,7 месяцев, по сравнению с 21,7 месяцами для таксановой химиотерапии при метастатическом кастрационно-резистентном раке предстательной железы.

Увеличение доступа к передовой медицинской инфраструктуре

Расширение инфраструктуры здравоохранения, особенно в развивающихся экономиках, поддерживает более широкую доступность лечения рака простаты. Улучшенные диагностические учреждения, программы возмещения расходов и рост затрат на здравоохранение способствуют более быстрому внедрению современных методов лечения. Больницы и центры лечения рака интегрируют роботизированные операции, радиолигандную терапию и модели персонализированного ухода. Этот более широкий доступ позволяет проводить более ранние вмешательства в лечение, улучшая выживаемость пациентов и стимулируя общий рост рынка как в развитых, так и в развивающихся регионах.

Ключевые тенденции и возможности

Интеграция прецизионной медицины и генетического профилирования

Переход к персонализированной медицине меняет стратегии лечения рака простаты. Генетическое и биомаркерное тестирование позволяет выбирать индивидуальную терапию, улучшая эффективность и минимизируя резистентность. Использование секвенирования нового поколения поддерживает идентификацию значимых мутаций, что приводит к более эффективным комбинациям таргетной терапии. Растущее внедрение прецизионной медицины создает возможности для фармацевтических новаторов разрабатывать генетически ориентированные лекарственные линии и сопутствующую диагностику.

- Например, AstraZeneca и Merck & Co., Inc. сообщили из своего исследования PROpel фазы III при метастатическом кастрационно-резистентном раке простаты, что медиана общей выживаемости составила 42,1 месяца для пациентов, получавших их ингибитор PARP плюс абиратерон, по сравнению с 34,7 месяца для контрольной группы.

Расширение радиолигандной и комбинированной терапии

Радиолигандные терапии и комбинированные режимы становятся перспективными подходами к лечению продвинутого рака простаты. Эти методы доставки направленного облучения непосредственно к раковым клеткам минимизируют системную токсичность. Растущий клинический успех агентов, таких как соединения на основе Лютеция-177, подчеркивает потенциал для интеграции с гормональной и иммунотерапией. Эта тенденция открывает возможности для разработчиков лекарств расширять терапевтические портфели и добиваться устойчивого контроля над заболеванием.

- Например, радиолигандная терапия ^177Lu-PSMA-617 компании Novartis AG, добавленная к лучшему стандарту ухода, показала медиану общей выживаемости 15,3 месяца по сравнению с 11,3 месяца только для стандартного ухода в исследовании VISION фазы III, включающем PSMA-позитивный метастатический кастрационно-резистентный рак простаты.

Ключевые вызовы

Высокая стоимость таргетной и иммунотерапии

Высокая стоимость современных методов лечения рака простаты остается значительным барьером, особенно в странах с низким и средним уровнем дохода. Продвинутые терапии, такие как ингибиторы PARP и иммунотерапия, требуют значительных инвестиций в производство и клиническую валидацию. Ограниченное страховое покрытие и высокие личные расходы ограничивают доступ пациентов, замедляя проникновение на рынок. Снижение стоимости лечения за счет конкуренции с дженериками и ценообразования, основанного на ценности, будет критически важным для более широкого внедрения.

Резистентность к лекарствам и побочные эффекты

Терапевтическая резистентность продолжает быть вызовом для долгосрочного управления раком простаты, особенно на метастатических и кастрационно-резистентных стадиях. Продолжительная гормональная терапия часто приводит к снижению эффективности лечения и рецидиву заболевания. Кроме того, химиотерапия и иммунотерапия могут вызывать серьезные побочные эффекты, влияющие на соблюдение пациентами режима лечения. Решение этих проблем требует разработки комбинированных режимов, улучшенных формул лекарств и новых целей, которые повышают устойчивость ответа и переносимость пациентами.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке лечения рака простаты с долей 41,3% в 2024 году. Высокая распространенность заболевания, сильная инфраструктура здравоохранения и быстрое внедрение передовых методов лечения способствуют региональному росту. Соединенные Штаты лидируют благодаря широкому использованию целевых, гормональных и иммуно-онкологических методов лечения, поддерживаемых благоприятной политикой возмещения расходов. Непрерывные инвестиции в НИОКР и активное участие в клинических испытаниях дополнительно усиливают инновации. Ориентация региона на ранний скрининг, передовую диагностику и программы повышения осведомленности пациентов способствует устойчивому лидерству на рынке и высокой доступности лечения в больницах и центрах по уходу за онкологическими больными.

Европа

Европа занимает 29,4% доли на мировом рынке лечения рака простаты в 2024 году. Регион выигрывает от увеличения численности пожилого мужского населения и сильного акцента на профилактике рака и раннем выявлении. Такие страны, как Германия, Франция и Великобритания, лидируют благодаря хорошо развитым системам онкологической помощи и внедрению новых терапевтических методов. Благоприятные правительственные инициативы, поддерживающие прецизионную онкологию и клинические исследования, стимулируют стабильный спрос. Увеличение доступа к роботизированным операциям и целевым терапиям продолжает повышать общую емкость лечения в регионе и показатели выживаемости пациентов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 21,8% рынка лечения рака простаты в 2024 году и является самым быстрорастущим регионом. Быстрая урбанизация, повышение осведомленности о здоровье простаты и улучшение доступа к здравоохранению являются ключевыми факторами роста. Китай, Япония и Индия доминируют благодаря расширяющимся диагностическим сетям и растущей заболеваемости раком простаты, связанной со старением населения. Правительства усиливают инициативы по скринингу рака и продвигают инвестиции в онкологическую инфраструктуру. Растущее внедрение гормональных и иммунотерапевтических методов лечения, а также партнерства между местными и глобальными производителями лекарств ускоряют расширение регионального рынка.

Латинская Америка

Латинская Америка занимает 4,6% доли рынка лечения рака простаты в 2024 году. Рост поддерживается увеличением программ скрининга рака, ростом инвестиций в здравоохранение и улучшением доступа к современным методам лечения. Бразилия и Мексика лидируют благодаря более высокому уровню осведомленности и внедрению передовых хирургических и гормональных методов лечения. Региональный рост дополнительно стимулируется расширением онкологических отделений в больницах и введением правительственных программ контроля рака. Однако различия в доступе к здравоохранению и его доступности продолжают ограничивать доступность лечения на более мелких рынках региона.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 2,9% доли рынка лечения рака простаты в 2024 году. Рост заболеваемости раком, модернизация здравоохранения и расширение диагностических возможностей способствуют росту. Объединенные Арабские Эмираты, Саудовская Аравия и Южная Африка являются ключевыми участниками, с увеличением внедрения радиационных и целевых терапий. Государственные инвестиции в онкологическую инфраструктуру и партнерства с международными фармацевтическими компаниями укрепляют присутствие на рынке. Несмотря на прогресс, ограниченная осведомленность и высокие затраты на лечение в нескольких африканских странах продолжают сдерживать более широкое развитие рынка.

Сегментация рынка:

По типу лечения

- Гормональная терапия

- Химиотерапия

- Иммунотерапия

- Хирургия

По классу препаратов

- Агонисты лютеинизирующего гормона-рилизинг гормона (ЛГРГ)

- Антиандрогены

- Альфа-блокаторы

- Другие

По стадии

- Рак простаты на ранней стадии

- Рак простаты на поздней стадии

- Рецидивирующий рак простаты

По конечному пользователю

- Больницы

- Центры лечения рака

- Научно-исследовательские институты

- Специализированные клиники

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентный ландшафт

Конкурентный ландшафт рынка лечения рака предстательной железы определяется сильным присутствием ведущих фармацевтических компаний, таких как Pfizer Inc., Johnson & Johnson (Janssen Pharmaceuticals), Astellas Pharma Inc., Bayer AG, Novartis AG, AstraZeneca plc, Merck & Co., Inc., Sanofi S.A., F. Hoffmann-La Roche Ltd., и Bristol-Myers Squibb Company. Эти игроки активно занимаются разработкой передовых терапий, включая ингибиторы андрогенных рецепторов, радиолигандные терапии и иммунно-онкологические препараты. Стратегические сотрудничества, слияния и запуск продуктов остаются ключевыми для расширения портфелей лечения и глобального охвата. Компании активно инвестируют в НИОКР для разработки целевых и комбинированных терапий следующего поколения, которые улучшают выживаемость при метастатическом и кастрационно-резистентном раке предстательной железы. Конкурентная интенсивность дополнительно усиливается за счет диверсификации портфеля, регуляторных одобрений и интеграции прецизионной медицины, что позволяет ключевым игрокам захватывать новые возможности в быстрорастущих регионах, таких как Азиатско-Тихоокеанский регион и Латинская Америка.

Анализ ключевых игроков

- Pfizer Inc.

- Johnson & Johnson (Janssen Pharmaceuticals)

- Astellas Pharma Inc.

- Bayer AG

- Novartis AG

- AstraZeneca plc

- Merck & Co., Inc.

- Sanofi S.A.

- Hoffmann-La Roche Ltd.

- Bristol-Myers Squibb Company

Последние разработки

- В октябре 2025 года Novartis AG представила результаты исследования PSMAddition фазы III, показывающие, что PLUVICTO™ (лютеций-177 випивотид тетракситан) в сочетании со стандартной терапией снижает риск радиографической прогрессии или смерти на 28 % (коэффициент опасности 0,72) по сравнению с одной только стандартной терапией у пациентов с ПСМА-позитивным метастатическим гормоночувствительным раком предстательной железы (mHSPC).

- В мае 2025 года Astellas Pharma Inc. и Pfizer сообщили данные пятилетнего наблюдения из исследования ARCHES, показывающие, что XTANDI в сочетании с андроген-депривационной терапией (ADT) обеспечила 66 % вероятность выживания через пять лет по сравнению с 53 % для плацебо плюс ADT у мужчин с метастатическим гормоночувствительным раком предстательной железы (mHSPC).

- В феврале 2025 года Pfizer Inc. объявила, что комбинация ее TALZENNA® (талазопариб) и XTANDI® (энзалутамид) достигла статистически значимого улучшения общей выживаемости у мужчин с метастатическим кастрационно-резистентным раком предстательной железы (mCRPC) по сравнению с одним только энзалутамидом.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа лечения, класса препаратов, стадии, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Растущее принятие таргетной и иммуноонкологической терапии преобразит лечение рака предстательной железы.

- Достижения в области прецизионной медицины позволят предлагать более персонализированные варианты лечения для пациентов.

- Расширение радиолигандной терапии улучшит показатели выживаемости на поздних стадиях рака.

- Увеличение использования генетического и биомаркерного тестирования повысит раннее обнаружение и планирование лечения.

- Фармацевтические сотрудничества ускорят инновации в разработке лекарств и клинических исследованиях.

- В развивающихся экономиках будет наблюдаться более широкое принятие лечения благодаря лучшему доступу к здравоохранению.

- Интеграция ИИ и цифровой диагностики поддержит более быстрое и точное мониторинг заболеваний.

- Регуляторные одобрения для комбинированной терапии расширят выбор лечения по всему миру.

- Растущие инвестиции в онкологическую инфраструктуру укрепят уход за пациентами и доступность.

- Постоянные исследования и разработки в области гормональной и иммунной терапии следующего поколения будут стимулировать долгосрочный рост рынка.