Обзор рынка

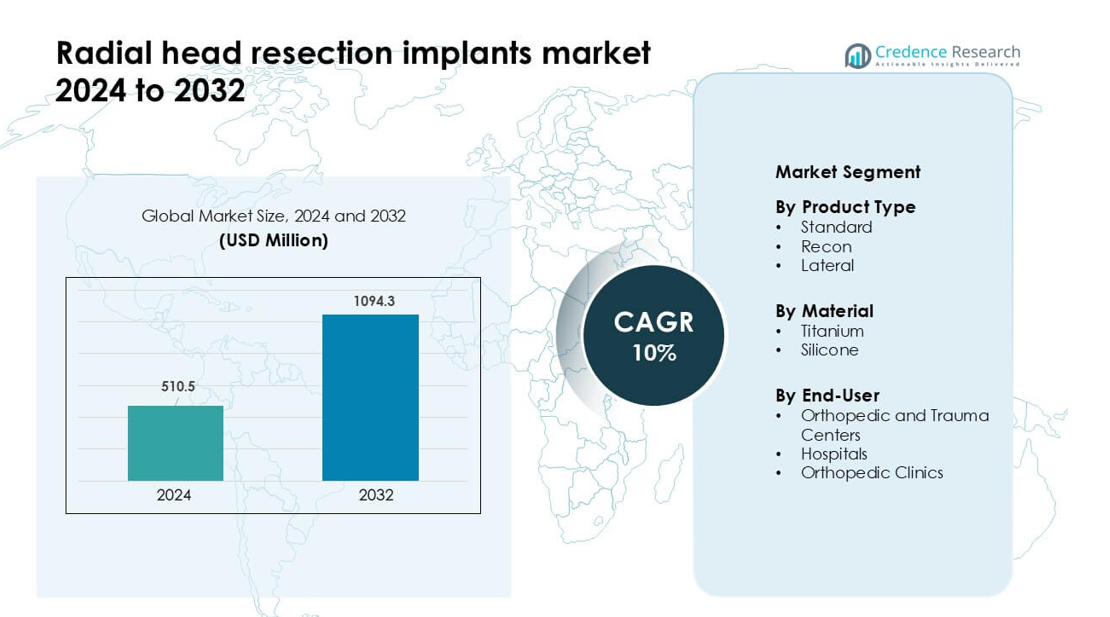

Рынок имплантатов для резекции головки лучевой кости был оценен в 510,5 миллионов долларов США в 2024 году и, как ожидается, достигнет 1094,3 миллионов долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) в 10% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка имплантатов для резекции головки лучевой кости в 2024 году |

510,5 миллионов долларов США |

| Рынок имплантатов для резекции головки лучевой кости, CAGR |

10% |

| Размер рынка имплантатов для резекции головки лучевой кости в 2032 году |

1094,3 миллионов долларов США |

Ключевые игроки на рынке имплантатов для резекции головки лучевой кости включают Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier и Medartis AG, конкурирующие за счет передовых систем имплантатов из титана, модульных конструкций и сильных программ клинического обучения. Эти компании сосредоточены на улучшении анатомической подгонки, снижении частоты ревизий и расширении глобального распространения. Северная Америка возглавила рынок в 2024 году с долей в 38%, поддерживаемая высоким объемом хирургических вмешательств, передовой инфраструктурой травматологической помощи и быстрым внедрением ортопедических имплантатов следующего поколения. Сильные системы возмещения и установленные ортопедические сети региона продолжают укреплять его лидерство.

Информация о рынке

- Рынок имплантатов для резекции головки лучевой кости достиг 510,5 миллионов долларов США в 2024 году и, как ожидается, достигнет 1094,3 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 10% в течение прогнозируемого периода.

- Спрос растет из-за увеличения случаев переломов локтя, предпочтения раннего хирургического вмешательства и сильного внедрения титановыми имплантатами, при этом стандартный тип продукции занимает около 57% доли в 2024 году.

- Ключевые тенденции включают более широкое использование модульных конструкций, улучшенную биомеханическую инженерию и растущий интерес к индивидуальным имплантатам, которые улучшают стабильность сустава и снижают частоту ревизий.

- Конкуренция движима такими игроками, как Auxein Medical, Acumed, Smith & Nephew, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier и Medartis AG, каждый из которых расширяет портфели и программы обучения хирургов.

- Северная Америка возглавила рынок с долей в 38% в 2024 году, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 24%, поддерживаемые плотностью травматологических центров, доступностью имплантатов и улучшением ортопедии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукции

Стандартные имплантаты возглавили сегмент типов продукции в 2024 году с долей около 57%. Хирурги предпочитали стандартные имплантаты для резекции головки лучевой кости, поскольку эти устройства обеспечивают предсказуемую фиксацию, простоту подбора размеров и низкий риск осложнений в рутинных случаях травм. Дизайн также подходит для широкого спектра травм проксимального отдела лучевой кости, что увеличило их использование в травматологических центрах. Имплантаты для реконструкции получили стабильное применение при сложных переломах, требующих повышенной стабильности, в то время как латеральные имплантаты решали отдельные анатомические потребности. Однако стандартные имплантаты оставались доминирующими благодаря широкой клинической совместимости, упрощенному хирургическому процессу и стабильным послеоперационным результатам в различных группах пациентов.

- Например, система Zimmer Biomet L2L Radial Head System предоставляет 108 уникальных комбинаций головка-стержень, с шестью размерами головок и восемнадцатью вариантами стержней (шесть диаметров, каждый с тремя вариантами высоты).

По материалу

Титан доминировал в сегменте материалов в 2024 году с долей почти 64%. Титановые имплантаты пользовались высоким спросом, поскольку этот сплав предлагает высокое соотношение прочности к весу, сильную коррозионную стойкость и надежную биосовместимость. Эти характеристики поддерживают долгосрочную производительность и позволяют хирургам управлять различными типами переломов с уменьшенным риском отказа имплантата. Силиконовые материалы занимали меньшую долю, в основном используясь для специфических реконструктивных нужд благодаря своей гибкости. Несмотря на нишевые применения силикона, титан продолжал лидировать на рынке, поскольку больницы и клиники предпочитали долговечные материалы, поддерживающие стабильную фиксацию и более быстрое функциональное восстановление.

- Например, система Zimmer Biomet L2L Radial Head System оснащена гладким стержнем из титанового сплава, который доступен в 6 диаметрах стержня (5, 6, 7, 8, 9 и 10 мм) и трех вариантах высоты (+0, +2, +4 мм), что позволяет создать в общей сложности 108 различных конфигураций стержня.

По конечному пользователю

Ортопедические и травматологические центры возглавили сегмент конечных пользователей в 2024 году с долей примерно 49%. Эти центры обрабатывали большой объем травм верхних конечностей, что увеличивало потребность в имплантатах для резекции головки лучевой кости с предсказуемыми хирургическими результатами. Наличие квалифицированных хирургов, передовой визуализации и специализированных операционных установок дополнительно поддерживало быстрое внедрение. Больницы следовали с растущим спросом со стороны отделений неотложной помощи, в то время как ортопедические клиники вносили умеренное использование для последующих процедур и выборочных случаев. Травматологические центры оставались впереди, поскольку их высокая нагрузка и передовые пути лечения способствовали постоянному использованию стандартизированных и высокоэффективных систем имплантатов.

Ключевые факторы роста

Рост числа переломов локтя и случаев травм

Глобальные случаи травм, связанных с верхними конечностями, продолжают увеличиваться из-за дорожно-транспортных происшествий, спортивных травм, несчастных случаев на рабочем месте и падений, связанных с возрастом. Переломы головки лучевой кости составляют значительную долю травм локтя, и многие из них требуют хирургического вмешательства при сильном смещении или раздроблении. Этот рост нагрузки напрямую увеличивает спрос на имплантаты для резекции головки лучевой кости в травматологических центрах и больницах. Хирурги предпочитают имплантаты для резекции, чтобы восстановить стабильность сустава и предотвратить хроническую боль или ограничения движения. Рост также поддерживается расширением ортопедических травматологических услуг в развивающихся экономиках, где улучшенный доступ к неотложной помощи приводит к более высоким показателям лечения. Сильное клиническое признание и более широкие хирургические показания укрепляют стабильное расширение рынка.

- Например, Китай создал национальную систему наблюдения за травмами в 126 больницах для лучшего понимания травм, связанных с травматизмом, что поддерживает проведение многоцентровых исследований случаев травм в стране.

Достижения в области материалов для имплантатов и биомеханического дизайна

Недавний прогресс в обработке титана, модульной инженерии систем и точном производстве укрепил характеристики имплантатов для резекции головки лучевой кости. Эти имплантаты теперь предлагают улучшенную анатомическую совместимость, улучшенное сочленение суставов и сниженные риски ослабления имплантата. Титановые имплантаты остаются предпочтительными благодаря своей высокой прочности, надежному поведению оссеоинтеграции и низким показателям отказов при повторяющихся нагрузках. Производители также сосредоточены на создании легких конструкций с более гладкими сочленяющими поверхностями для поддержки более быстрого восстановления. Инновации в моделировании на основе CAD позволяют хирургам добиваться лучшего выравнивания и размеров во время процедур. Эти инженерные улучшения улучшают результаты хирургических вмешательств и повышают уверенность клиницистов, что приводит к более быстрому внедрению в крупных травматологических центрах.

- Например, система Evolve Radial Head от Stryker использует сплав кобальт-хром для компонентов головки и стержня. Дизайн системы основан на гладком, свободно сидящем стержне, который позволяет движению внутри костномозгового канала, что помогает головке имплантата согласованно сочленяться с капителлумом.

Растущее предпочтение раннего хирургического вмешательства

Ортопедические рекомендации все чаще поощряют раннюю стабилизацию травм головки лучевой кости для предотвращения долгосрочных ограничений подвижности и нестабильности локтя. Хирурги выбирают резекцию и реконструкцию на основе имплантатов в случаях, когда сохранение естественной головки лучевой кости невозможно. Раннее вмешательство поддерживает улучшенное функциональное восстановление, меньшее количество ревизионных процедур и более короткие циклы реабилитации, что привлекает как клиницистов, так и пациентов. Травматологические центры с передовой визуализацией и операционной поддержкой теперь выполняют эти процедуры более последовательно, что увеличивает спрос на имплантаты. Повышение осведомленности пациентов о преимуществах хирургии также способствует этому росту. Переход к проактивному и основанному на доказательствах ортопедическому уходу продолжает укреплять расширение рынка по всему миру.

Ключевая тенденция и возможности

Сдвиг в сторону персонализированных и пациент-специфичных имплантатов

Рынок переживает сдвиг в сторону индивидуализированных решений для имплантатов, поддерживаемых 3D-моделированием, цифровым шаблонированием и реконструкцией на основе КТ. Производители исследуют геометрию головки лучевой кости, специфичную для пациента, чтобы улучшить сочленение, уменьшить износ имплантата и достичь более естественной биомеханики. Персонализированные имплантаты представляют собой сильную возможность для управления сложными переломами, где стандартные размеры могут не соответствовать анатомическим вариациям. По мере того как программное обеспечение для визуализации и проектирования становится более доступным, травматологи могут более точно планировать вмешательства заранее. Эта тенденция также соответствует растущему спросу на премиальные ортопедические решения, которые минимизируют риск ревизии. Расширение возможностей цифрового производства предоставляет значительную возможность для дифференциации продуктов и предложений с высокой добавленной стоимостью.

- Например, индивидуальные 3D-печатные имплантаты головки лучевой кости от Materialise позволяют хирургам разрабатывать имплантаты на основе индивидуальных КТ-сканов, создавая компоненты с точными анатомическими контурами и толщиной кортикального слоя от 1,2 мм до 2,0 мм.

Расширение инфраструктуры травматологической помощи на развивающихся рынках

Развивающиеся регионы активно инвестируют в травматологические системы, современные операционные и возможности ортопедического обслуживания. Это расширение увеличивает количество пациентов, получающих своевременную хирургическую помощь при переломах верхних конечностей, включая повреждения головки лучевой кости. Многие страны Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока модернизировали системы экстренного реагирования и добавили новых ортопедических специалистов через программы обучения. Эти улучшения представляют собой явные возможности для поставщиков имплантатов расширить сети дистрибуции. Растущие предпочтения к системам на основе титана и модульным конструкциям также открывают долгосрочные возможности для получения дохода. По мере роста расходов на здравоохранение и улучшения доступа, развивающиеся рынки будут играть важную роль в будущем росте спроса.

- Например, Anatomic Radial Head System — это реальный продукт, впервые представленный около 2004 года и использующийся во многих операциях по всему миру.

Повышенное внимание к технологиям послеоперационной реабилитации

Реабилитация играет важную роль в восстановлении движений после операции на головке лучевой кости, и новые цифровые инструменты трансформируют эту фазу ухода. Появляются возможности в системах реабилитации на основе сенсоров, платформах виртуальной физиотерапии и инструментах удаленного мониторинга, которые отслеживают подвижность локтя. Эти технологии поддерживают более быстрое восстановление и улучшают удовлетворенность пациентов, что косвенно усиливает спрос на имплантаты с предсказуемой производительностью. Больницы, внедряющие интегрированные послеоперационные программы, предпочитают имплантаты с доказанной совместимостью для структурированных реабилитационных путей. Производители, сотрудничающие с поставщиками цифровой реабилитации, могут выделить свои предложения и создать решения на основе экосистемы, которые улучшают долгосрочные клинические результаты.

Ключевая проблема

Высокий риск ревизии при сложных переломах и неправильном подборе размеров

Одной из основных проблем на этом рынке является отказ имплантата из-за неправильного подбора размеров, несоответствия или биомеханического несоответствия при сложных переломах. Анатомия головки лучевой кости сильно варьируется у разных пациентов, и стандартные системы подбора размеров могут не полностью соответствовать этим вариациям. Плохое выравнивание может привести к жесткости, нестабильности или дегенеративным изменениям, вызывая ревизионные операции, которые обременяют как пациентов, так и медицинских работников. Хирурги, лечащие раздробленные или многофрагментные переломы, сталкиваются с более высокой технической сложностью при реконструкции. Эти риски замедляют внедрение в некоторых учреждениях и подчеркивают необходимость улучшения систем подбора размеров, обучения хирургов и индивидуальных решений для пациентов.

Ограничения по стоимости и ограниченный доступ в условиях с низкими ресурсами

Имплантаты для резекции головки лучевой кости, особенно системы на основе титана, имеют более высокую стоимость, что ограничивает их внедрение в регионах с низким доходом и небольших клиниках. Бюджетные ограничения в государственных больницах ограничивают закупку передовых модульных систем имплантатов, даже когда существует клиническая необходимость. Ограниченное страховое покрытие, высокие импортные пошлины и недостаточные политики возмещения дополнительно сокращают доступ пациентов. Многие учреждения все еще полагаются на консервативное лечение травм, которые могли бы выиграть от реконструкции на основе имплантатов. Эти финансовые и доступные барьеры создают неравномерное глобальное внедрение и замедляют проникновение на рынок в развивающихся экосистемах здравоохранения, представляя собой постоянную проблему для производителей.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке имплантатов для резекции головки лучевой кости в 2024 году с долей почти 38%, чему способствовал высокий объем случаев травм, сильная ортопедическая инфраструктура и широкое распространение систем имплантатов на основе титана. Регион выигрывает от передовых хирургических возможностей, хорошо обученных специалистов и быстрого внедрения новых конструкций имплантатов. Рост подкрепляется сильными рамками возмещения и присутствием ведущих производителей ортопедических устройств. Спортивные травмы локтя и дорожно-транспортные происшествия дополнительно увеличивают спрос на хирургические вмешательства. Непрерывные инновации в продуктах, более быстрое клиническое одобрение и обширные сети травматологических центров сохраняют Северную Америку в качестве ведущего регионального участника общего расширения рынка.

Европа

Европа составила около 29% доли в 2024 году, чему способствовала зрелая система ортопедической помощи и сильное принятие хирургических протоколов, основанных на доказательствах. Такие страны, как Германия, Франция и Великобритания, лидируют в использовании имплантатов для резекции головки лучевой кости из-за высокого числа случаев переломов локтя среди пожилого населения и активных работников. Титановые имплантаты остаются предпочтительными благодаря своей долговечности и совместимости со стандартизированными путями лечения. Национальные руководства, поддерживающие раннее хирургическое вмешательство, также укрепляют спрос. Растущие инвестиции в амбулаторные ортопедические центры, а также более широкий доступ к передовой визуализации продолжают поддерживать стабильный рост рынка в Европе как в Западных, так и в Центральных регионах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал почти 24% доли в 2024 году и представляет собой самый быстрорастущий региональный рынок благодаря увеличению числа случаев травм, расширению больничных мощностей и увеличению принятия современных ортопедических имплантатов. Такие страны, как Китай, Индия, Япония и Южная Корея, демонстрируют сильный рост спроса, обусловленный быстрой урбанизацией, более высокими показателями аварий и расширением пула ортопедических специалистов. Улучшение инфраструктуры здравоохранения и более широкое страховое покрытие также способствуют увеличению объемов хирургических вмешательств. Рост местного производства, особенно в области устройств на основе титана, поддерживает экономическую эффективность и большую доступность. Большая численность населения в Азиатско-Тихоокеанском регионе и растущее предпочтение хирургической реконструкции делают этот регион ключевым будущим драйвером расширения рынка.

Латинская Америка

Латинская Америка захватила примерно 6% доли в 2024 году, чему способствовали увеличивающиеся инвестиции в травматологическую помощь и растущее принятие лечения переломов локтя на основе имплантатов. Такие страны, как Бразилия, Мексика и Аргентина, лидируют по спросу благодаря расширению частных сетей здравоохранения и росту спортивных травм. Принятие остается умеренным из-за ограничений по стоимости и неравномерного доступа к передовым имплантатам. Однако программы обучения для ортопедических хирургов и более широкая доступность титановых имплантатов продолжают укреплять региональное принятие. Рост также поддерживается улучшением диагностических возможностей и повышением осведомленности о раннем хирургическом вмешательстве для предотвращения долгосрочной потери функциональности при травмах верхних конечностей.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 3% доли в 2024 году, что отражает стабильное, но ограниченное принятие имплантатов для резекции головки лучевой кости из-за бюджетных ограничений и переменного доступа к специализированным ортопедическим услугам. Более богатые страны Персидского залива, включая ОАЭ и Саудовскую Аравию, обеспечивают большую часть регионального спроса благодаря современным травматологическим центрам и значительным инвестициям в ортопедическую инфраструктуру. Африканские рынки остаются более медленными из-за экономических ограничений и зависимости от консервативного управления при лечении переломов. Однако расширение частных больниц, медицинский туризм и интерес к имплантатам на основе титана создают возможности для постепенного роста рынка в регионе.

Сегментация рынка:

По типу продукта

- Стандартный

- Реконструкция

- Латеральный

По материалу

По конечному пользователю

- Ортопедические и травматологические центры

- Больницы

- Ортопедические клиники

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Ведущие компании, такие как Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier и Medartis AG, формируют конкурентную среду рынка имплантатов для резекции головки лучевой кости через инновации в продуктах, специализированные дизайны имплантатов и программы активного взаимодействия с хирургами. Конкуренция сосредоточена на системах на основе титана, модульных вариантах размеров и улучшенной анатомической подгонке для снижения рисков осложнений. Многие производители инвестируют в НИОКР для повышения стабильности имплантатов, артикуляции и долгосрочной эффективности. Компании также укрепляют свое присутствие через обучение хирургов, партнерства с травматологическими центрами и расширенные сети дистрибуции на развивающихся рынках. Регуляторные одобрения, клинические доказательства и надежность продукции остаются ключевыми факторами, влияющими на долю рынка. Лидеры рынка продолжают сосредотачиваться на улучшении эргономики имплантатов и расширении ассортимента продукции для удовлетворения разнообразных сложностей переломов, поддерживая сильный конкурентный импульс на глобальных рынках ортопедии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Auxein Medical

- Acumed

- Smith & Nephew Plc

- J&J Medical Devices

- Wright Medical Technology

- Integra LifeSciences

- Biomet

- Toier

- Medartis AG

Последние разработки

- В ноябре 2025 года компания Acumed выпустила обновленное руководство по имплантатам Acumed в среде МРТ, которое описывает параметры МР-условий для своей анатомической системы головки лучевой кости и решений Anatomic Radial Head Solutions 2, охватывающих различные размеры стержней и головок для замены головки лучевой кости. Это обновление поддерживает более безопасную послеоперационную визуализацию для пациентов с имплантатами головки лучевой кости Acumed.

- В октябре 2025 года J&J Medical Devices (DePuy Synthes) Johnson & Johnson объявила о планах выделить свой ортопедический бизнес в отдельную компанию DePuy Synthes, которая занимает лидирующие позиции в реконструкции суставов, травматологии и имплантатах для конечностей, включая системы для локтевого сустава и головки лучевой кости. Ожидается, что разделение усилит стратегический фокус и может ускорить инновации и инвестиции в имплантаты для резекции и замены головки лучевой кости в новой ортопедической компании.

- В октябре 2024 года компания Auxein Medical представила свой портфель ортопедических и артроскопических решений на Всемирном ортопедическом конгрессе SICOT 2024 в Белграде, где посетителям были показаны инструменты, такие как набор инструментов для головки лучевой кости и связанные с ними инструменты для верхних конечностей, что укрепило её присутствие в решениях для реконструкции локтевого сустава и головки лучевой кости.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, материала, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на имплантаты для резекции головки лучевой кости будет расти из-за увеличения числа случаев травм по всему миру.

- Системы на основе титана будут получать более широкое распространение благодаря своей долговечности и совместимости.

- Модульные и анатомически контурные дизайны имплантатов улучшат хирургическую точность.

- Имплантаты, изготовленные по индивидуальным параметрам и 3D-моделям, будут расширяться в управлении сложными переломами.

- Развивающиеся рынки будут стимулировать рост по мере улучшения инфраструктуры травматологической помощи.

- Цифровые инструменты планирования хирургии будут поддерживать лучшее определение размеров и выравнивание имплантатов.

- Компании будут сосредоточены на снижении уровня ревизий за счет улучшенной биомеханики.

- Минимально инвазивные ортопедические процедуры увеличат использование имплантатов.

- Решения с интеграцией реабилитации имплантатов приобретут важность для более быстрого восстановления.

- Регуляторные одобрения и клинические доказательства будут влиять на конкурентное позиционирование и расширение продукции.