Обзор рынка

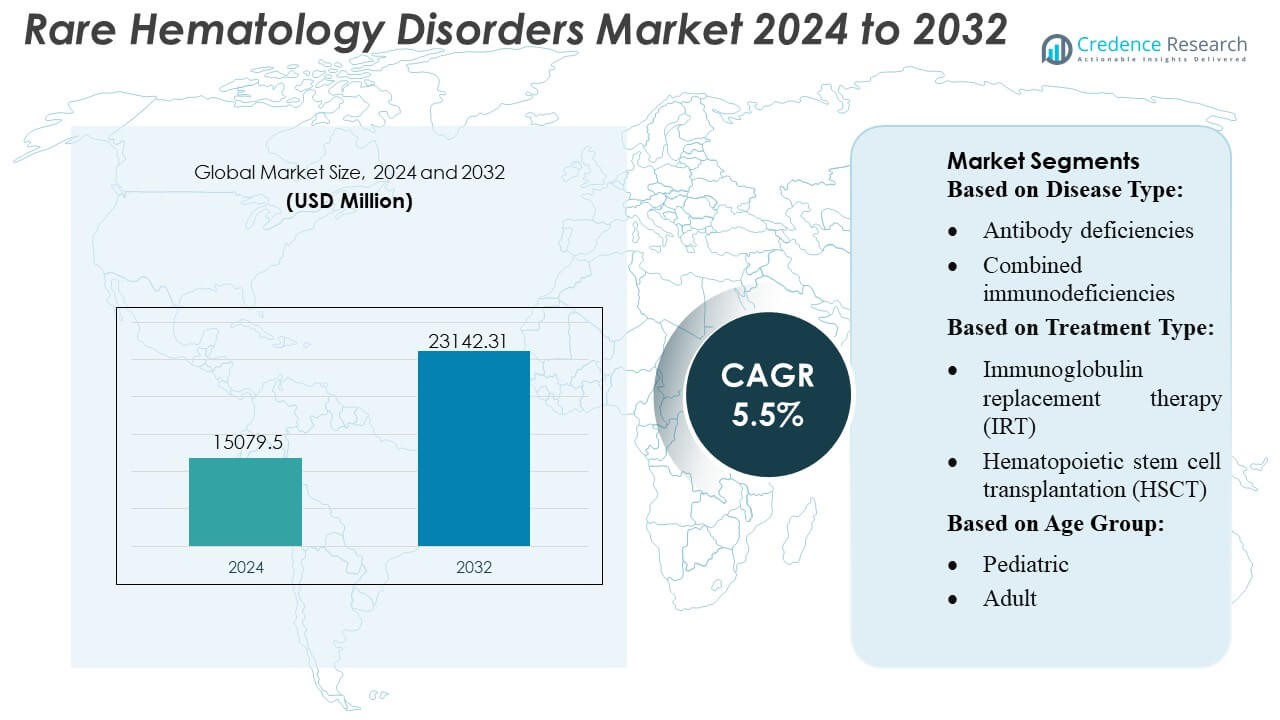

Размер рынка редких гематологических заболеваний оценивался в 15079,5 млн долларов США в 2024 году и, как ожидается, достигнет 23142,31 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка редких гематологических заболеваний 2024 |

15079,5 млн долларов США |

| Рынок редких гематологических заболеваний, CAGR |

5,5% |

| Размер рынка редких гематологических заболеваний 2032 |

23142,31 млн долларов США |

Рынок редких гематологических заболеваний характеризуется активным участием ведущих инновационных диагностических компаний, разработчиков терапий и компаний, занимающихся прецизионной медициной, которые сосредоточены на передовых молекулярных тестах, иммунологических решениях и платформах лечения следующего поколения. Эти организации укрепляют рост рынка через инвестиции в геномное профилирование, улучшенные формулы иммуноглобулинов и клинические программы, нацеленные на сложные иммунные дисфункции. Северная Америка остается ведущим регионом, удерживая точную долю рынка в 40%, благодаря развитым сетям специализированной помощи, высокой диагностической адаптации и сильным структурам возмещения. Расширение клинических исследований, рост программ повышения осведомленности и ускоренная интеграция технологий продолжают укреплять доминирующую позицию региона в глобальной сфере редкой гематологической помощи.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок редких гематологических заболеваний достиг 15 079,5 млн долларов США в 2024 году и, по прогнозам, достигнет 23 142,31 млн долларов США к 2032 году при среднегодовом темпе роста 5%, что отражает стабильный спрос на передовые методы диагностики и целевые терапии.

- Факторы роста рынка включают значительные инвестиции в геномное профилирование, платформы иммунологии нового поколения и инновации в области диагностики, основанные на точности, которые ускоряют раннее обнаружение и улучшают персонализацию лечения.

- Ключевые тенденции подчеркивают быстрое внедрение технологий молекулярного тестирования, рост активности клинических испытаний для иммуномодулирующих терапий и расширение интеграции цифровых инструментов здравоохранения, поддерживающих детальную гематологическую оценку.

- Конкурентная динамика формируется ведущими инноваторами в области диагностики и разработчиками терапий, которые придают приоритет улучшенным формулировкам иммуноглобулинов и новым биологическим препаратам, в то время как сдерживающие факторы рынка включают высокие затраты на лечение и ограниченную доступность специалистов в развивающихся регионах.

- Регионально Северная Америка занимает доминирующую долю в 40%, поддерживаемую надежными сетями специализированной помощи, в то время как передовая диагностика представляет собой крупнейшую долю сегмента благодаря более широкому клиническому внедрению в программах по редким гематологическим заболеваниям.

Анализ сегментации рынка:

Анализ сегментации рынка:

- По типу заболевания

Дефицит антител занимает доминирующую долю рынка редких гематологических заболеваний, составляя более 40% благодаря высокой распространенности и сильной диагностической видимости. Сегмент расширяется по мере роста спроса на терапии на основе иммуноглобулинов и улучшенные программы скрининга, которые выявляют ранние стадии иммунной дисфункции. Сочетанные иммунодефициты и дефициты комплемента растут стабильно, поскольку геномное секвенирование позволяет быстрее классифицировать сложные гематологические аномалии. Фагоцитарные расстройства и другие редкие типы остаются меньшими, но выигрывают от увеличения активности клинических испытаний и более широкого внедрения передовых технологий иммунопрофилирования в специализированных гематологических центрах.

- Например, 3M™ Aura™ Health Care Particulate Respirator and Surgical Mask 1870+ — это высокоэффективный респиратор N95, который использует передовые фильтрационные материалы и соответствует строгим протоколам тестирования на пригодность.

- По типу лечения

Заместительная терапия иммуноглобулинами (IRT) сохраняет крупнейшую долю рынка на уровне выше 45%, поддерживаемую ее установленной клинической полезностью, частым использованием в управлении дефицитом антител и доступностью подкожных и внутривенных форм. Сегмент растет по мере того, как производители улучшают процессы очистки и расширяют гибкость дозирования. Трансплантация гемопоэтических стволовых клеток продвигается вперед с улучшенными алгоритмами подбора доноров и режимами кондиционирования с пониженной токсичностью. Генная терапия быстро развивается, движимая потенциалом излечения для некоторых иммунодефицитов, хотя высокая стоимость и ограниченная коммерческая доступность ограничивают внедрение. Другие типы лечения расширяются постепенно за счет поддерживающих терапий, которые улучшают долгосрочный контроль заболевания и качество жизни.

- Например, в официальном Отчете о корпоративной ответственности Baxter за 2024 год компания достигла TRIR 0,38 в 2024 году. Этот показатель позволил им достичь цели по обеспечению безопасности на рабочем месте в верхнем квартиле среди отраслевых коллег.

- По возрастным группам

Сегмент взрослых лидирует на рынке с долей около 60%, что отражает более высокие показатели диагностики, растущий доступ к специализированным гематологическим услугам и расширяющуюся группу пациентов, управляющих хроническими иммунологическими состояниями во взрослом возрасте. Применение долгосрочной терапии иммуноглобулинами и увеличение участия в клинических программах, ориентированных на взрослых, укрепляют доминирование сегмента. Сегмент педиатрии демонстрирует стабильный рост, поскольку достижения в области скрининга новорожденных, генетического тестирования и раннего иммунного профилирования поддерживают более раннее вмешательство. Растущие инвестиции в лечебные методы, такие как HSCT и генная терапия, еще больше укрепляют ценностное предложение для педиатрических редких гематологических путей лечения.

Ключевые факторы роста

1. Достижения в области молекулярной диагностики и геномного профилирования

Быстрый прогресс в области секвенирования нового поколения, проточной цитометрии и идентификации молекулярных биомаркеров способствует более ранней и точной диагностике редких гематологических нарушений. Расширенный доступ к геномному профилированию позволяет точно классифицировать заболевания и поддерживает выбор целевой терапии. Применение высокопроизводительных платформ улучшает чувствительность обнаружения сложных иммунодефицитов и состояний, опосредованных комплементом. Клинические лаборатории все чаще интегрируют автоматизированную аналитику, сокращая время выполнения и повышая диагностическую согласованность. Эти достижения укрепляют стратегии персонализированного ухода и увеличивают количество пациентов, имеющих право на инновационные пути лечения.

- Например, Cardinal Health производит хирургические маски, включая те, которые соответствуют стандартам ASTM F2100 Level 3, и их документация подтверждает показатели производительности, указанные в заявлении.

2. Расширение терапевтических инноваций в IRT, HSCT и генной терапии

Инновации в области терапии иммуноглобулинами, трансплантации гемопоэтических стволовых клеток и технологий коррекции генов значительно ускоряют рост рынка. Подкожные формулы IRT улучшают гибкость лечения и снижают зависимость от госпиталей, повышая приверженность пациентов. Результаты HSCT улучшаются благодаря оптимизированным режимам кондиционирования и алгоритмам подбора доноров, которые снижают риски осложнений. Генная терапия набирает обороты, поскольку клинические программы нацелены на иммунодефицитные расстройства с высокой нагрузкой с целью излечения. Регулирующие органы все чаще поддерживают ускоренное одобрение трансформационных терапий, поощряя инвестиции и расширяя доступ к решениям нового поколения в области гематологии.

- Например, маска “Respireo Hospital F Non Vented Reusable” компании Air Liquide была специально проверена на использование до 20 циклов дезинфекции и стерилизации (включая высокотемпературную дезинфекцию и автоклавирование) в соответствии со стандартами ISO 17664.

3. Укрепление глобальной осведомленности и инфраструктуры здравоохранения

Улучшенные кампании по повышению осведомленности, расширенные инициативы по скринингу и укрепленные сети специализированной гематологии способствуют более высоким показателям диагностики в ключевых регионах. Правительства и организации здравоохранения продвигают раннее выявление первичных иммунодефицитов и нарушений комплемента через структурированные образовательные программы. Рост специализированных центров лечения улучшает доступность передовых иммунологических и трансфузионных услуг. Платформы телемедицины поддерживают удаленное управление пациентами, увеличивая непрерывность ухода за недостаточно обслуживаемыми группами населения. Эти разработки в совокупности улучшают клинические результаты и расширяют круг пациентов, получающих лечение на основе доказательной медицины.

Ключевые тенденции и возможности

1. Растущее принятие персонализированных и прецизионных терапий

Рынок все больше смещается в сторону прецизионной медицины, поскольку клиницисты используют генетические, иммунные и протеомные данные для индивидуализации режимов лечения. Продвинутые инструменты, основанные на данных, поддерживают стратегии индивидуального дозирования в терапии иммуноглобулинами, в то время как прецизионная диагностика выявляет пациентов, подходящих для HSCT или генной терапии. Возможности расширяются по мере того, как производители разрабатывают мутационно-специфические лечения и целевые биопрепараты, направленные на дефицит комплемента и фагоцитарные расстройства. Более широкая доступность платформ для мониторинга в реальном времени дополнительно улучшает долгосрочное управление заболеваниями и способствует оптимизации терапии, ориентированной на пациента.

- Например, Aura™ 1870+ N95 плоская хирургическая респираторная маска от 3M сертифицирована по стандарту NIOSH TC-84A-5726, обеспечивает эффективность бактериальной фильтрации (BFE) > 99% и устойчивость к жидкости до 160 мм рт. ст. согласно ASTM F1862.

2. Интеграция цифрового здравоохранения и моделей удаленного ухода

Цифровые платформы создают новые возможности для отслеживания прогрессирования заболеваний, оптимизации дозирования и улучшения приверженности лечению у пациентов с хроническими гематологическими заболеваниями. Инструменты удаленного мониторинга, сети телеконсультаций и системы принятия клинических решений с поддержкой ИИ укрепляют координацию ухода в реальном времени. Цифровые регистры расширяют доступность данных для исследований редких заболеваний и поддерживают стратификацию рисков в клинических испытаниях. Эти инструменты улучшают доступ для географически удаленных пациентов и снижают нагрузку на третичные медицинские центры, обеспечивая более эффективное управление пожизненными иммунными расстройствами.

- Например, официальная литература о продукте Tyvek® 400 от DuPont утверждает, что он обеспечивает барьер против частиц “размером до 1,0 микрона”.

3. Растущий портфель новых биопрепаратов и целевых модуляторов

Биофармацевтические компании все больше инвестируют в ингибиторы комплемента, моноклональные антитела и иммуномодулирующие терапии, которые решают неудовлетворенные потребности в редких гематологических расстройствах. Портфель включает агенты следующего поколения, нацеленные на такие пути, как активность терминального комплемента, дисфункция фагоцитов и дефициты созревания B-клеток. Возможности возникают благодаря расширению стимулов для орфанных препаратов, партнерствам в области совместных исследований и разработок и ускоренным регуляторным назначениям. По мере того как биопрепараты демонстрируют улучшенные профили долговечности и безопасности, их принятие усиливается как среди педиатрических, так и среди взрослых популяций.

Ключевые вызовы

1. Высокие затраты на лечение и ограниченное покрытие возмещения

Продвинутые терапии, включая генную терапию, IRT и HSCT, несут значительные финансовые нагрузки, ограничивающие доступ, особенно на развивающихся рынках. Пробелы в возмещении сохраняются, поскольку плательщики оценивают долгосрочную ценность, долговечность ответа и критерии приемлемости. Высокие расходы на здравоохранение, связанные с мониторингом хронических заболеваний, инфузионными услугами и поддерживающим уходом, усиливают финансовое напряжение на пациентов и поставщиков. Эти вызовы ограничивают равный доступ к высокоценным лечениям и замедляют принятие инновационных терапевтических опций.

2. Нехватка специализированных диагностических и лечебных центров

Редкие гематологические заболевания требуют междисциплинарной экспертизы, но во многих регионах отсутствуют специализированные центры иммунологии и трансплантации, необходимые для точной диагностики и передового ухода. Нехватка кадров среди клинических иммунологов, гематологов и генетических консультантов задерживает начало лечения и снижает точность диагностики. Ограниченная лабораторная инфраструктура ограничивает доступ к высокосложным тестам, таким как геномное секвенирование и оценка комплементного пути. Этот разрыв в возможностях создает неравенство в результатах лечения пациентов и ограничивает способность рынка масштабировать передовые терапевтические решения на глобальном уровне.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке редких гематологических заболеваний с около 40% долей, благодаря развитой диагностической инфраструктуре, широкому применению иммуноглобулиновых терапий и ранней интеграции программ геномного скрининга. Регион выигрывает от хорошо зарекомендовавших себя специализированных гематологических центров и благоприятных рамок возмещения затрат, которые увеличивают доступность лечения. Рост усиливается по мере расширения клинических исследовательских сетей, увеличивающих набор участников для испытаний генной терапии и новых биопрепаратов. Высокий уровень осведомленности и структурированные регистры пациентов улучшают отслеживание заболеваний и поддерживают точные вмешательства. Постоянные инвестиции в цифровые платформы мониторинга дополнительно усиливают долгосрочное управление заболеваниями и оптимизируют результаты лечения как среди детей, так и взрослых.

Европа

Европа занимает примерно 30% доли, благодаря сильной регуляторной поддержке орфанных препаратов, широкому внедрению программ скрининга новорожденных и увеличению использования молекулярных диагностических технологий в национальных системах здравоохранения. Регион выигрывает от совместных исследовательских сетей, которые ускоряют разработку целевых терапий и гармонизируют стандарты лечения редких гематологических состояний. Применение подкожных формул иммуноглобулинов растет, так как предпочтения пациентов смещаются в сторону домашнего введения. Расширение клинических возможностей в области трансплантации стволовых клеток и улучшенные трансграничные рамки здравоохранения укрепляют рыночный импульс. Усиление акцента на оценках экономической эффективности влияет на внедрение лечения, формируя долгосрочные пути возмещения затрат в странах-членах ЕС.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 20% доли, рост обусловлен расширением инфраструктуры здравоохранения, увеличением инвестиций в генетическое тестирование и улучшением доступа к специализированным услугам иммунологии. Страны, такие как Япония, Южная Корея, Китай и Австралия, все чаще интегрируют геномное профилирование и иммуннофенотипирование в рутинную гематологическую диагностику. Осведомленность пациентов улучшается благодаря правительственным образовательным инициативам, подчеркивающим важность раннего выявления иммунодефицитов. Применение иммуноглобулиновых терапий увеличивается с расширением доступности внутривенных и подкожных формул. Несмотря на устойчивый импульс, сохраняются различия в доступе к здравоохранению, создавая возможности для управления редкими заболеваниями с помощью телемедицины среди географически разбросанных популяций.

Латинская Америка

Латинская Америка представляет около 6% доли, что обусловлено растущим улучшением учреждений третичной медицинской помощи и постепенным расширением диагностических возможностей для редких гематологических заболеваний. Основные страны улучшают доступ к иммуноглобулиновым терапиям через государственно-частные партнерства и расширенное национальное покрытие формуляра. Принятие остается медленнее, чем в развитых регионах, из-за ограничений на возмещение и неравномерной доступности инструментов геномного тестирования. Программы обучения для клинических иммунологов и гематологов поддерживают улучшение точности диагностики, в то время как международные сотрудничества усиливают участие в клинических испытаниях. Растущая осведомленность о первичных иммунодефицитах способствует более ранней диагностике, укрепляя долгосрочный спрос на передовые терапии в ключевых столичных центрах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 4% доли, поддерживаемый увеличением государственных инвестиций в специализированные гематологические центры и растущим внедрением передовых диагностических платформ в странах Персидского залива. Улучшенный доступ к терапии иммуноглобулинами и укрепление сетей направления повышают непрерывность лечения хронических иммунологических расстройств. Однако ограниченная доступность геномного тестирования и нехватка рабочей силы продолжают ограничивать более широкое проникновение на рынок. Международные партнерства помогают устранить пробелы в клинической экспертизе, в то время как растущая распространенность наследственных гематологических состояний увеличивает спрос на программы раннего скрининга. Расширение частной медицинской инфраструктуры улучшает доступ, особенно в ОАЭ, Саудовской Аравии и Южной Африке.

Сегментация рынка:

По типу заболевания:

- Дефициты антител

- Комбинированные иммунодефициты

По типу лечения:

- Заместительная терапия иммуноглобулинами (ЗТИ)

- Трансплантация гемопоэтических стволовых клеток (ТГСК)

По возрастной группе:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок редких гематологических заболеваний включает такие компании, как Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Beckman Coulter, Inc., EKF Diagnostics, Horiba, NIHON KOHDEN CORPORATION, Abbott, Siemens Healthineers AG, Sysmex Corporation, Bio-Rad Laboratories и F. Hoffmann-La Roche Ltd. Рынок редких гематологических заболеваний характеризуется высокоинновационной конкурентной средой, поскольку компании сосредоточены на передовых диагностических технологиях, инструментах точного скрининга и целевых терапевтических платформах. Участники отрасли активно инвестируют в молекулярные анализы, высокочувствительные гематологические анализаторы и автоматизированные иммунологические рабочие процессы для повышения точности обнаружения и оптимизации специализированного тестирования. Многие производители укрепляют конкурентоспособность через стратегические партнерства с научно-исследовательскими институтами, расширение цифровых диагностических возможностей и интеграцию аналитики с поддержкой ИИ, которая улучшает принятие клинических решений. Непрерывные достижения в области геномного профилирования, открытия биомаркеров и разработки персонализированной терапии формируют рыночную дифференциацию, в то время как глобальное расширение специализированных дистрибьюторских сетей улучшает доступность как в развитых, так и в развивающихся системах здравоохранения.

Анализ ключевых игроков

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Beckman Coulter, Inc.

- EKF Diagnostics

- Horiba

- NIHON KOHDEN CORPORATION

- Abbott

- Siemens Healthineers AG

- Sysmex Corporation

- Bio-Rad Laboratories

- Hoffmann-La Roche Ltd

Последние разработки

- В сентябре 2024 года Beckman Coulter и Scopio Labs расширили свое существующее партнерство для глобального распространения цифровых платформ морфологии клеток с поддержкой ИИ от Scopio, особенно полного полевого изображения для костного мозга (FF-BMA), с целью значительно ускорить внедрение этой технологии для более быстрого и автоматизированного анализа крови и костного мозга, заменяя традиционную микроскопию.

- В январе 2024 года HORIBA Medical запустила новую высокопроизводительную автоматизированную гематологическую платформу HELO 2.0, которая одобрена CE-IVDR и ожидает одобрения FDA США, предлагая более высокие модульные решения с рядом систем на основе треков и параметров контроля качества.

- В мае 2023 года Siemens Healthineers запустила свои гематологические анализаторы следующего поколения Atellica HEMA 570 и 580, ориентированные на лаборатории с большим объемом работы, с такими функциями, как интуитивно понятные интерфейсы, автоматизированные рабочие процессы через многоприборное подключение, более быстрая обработка (до 120 тестов/час) и продвинутые параметры (например, оптические тромбоциты на 580), все это разработано для повышения эффективности лабораторий и уменьшения узких мест для более быстрого диагноза.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа заболевания, Типа лечения, Возрастной группы и Географии. Он подробно описывает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет развиваться по мере того, как геномное секвенирование станет широко интегрированным в рутинную диагностику гематологии.

- Внедрение генной терапии ускорится по мере того, как больше кандидатов на лечение продвинутся на поздние стадии клинических испытаний.

- Спрос на иммуноглобулиновую терапию возрастет с улучшением гибкости формулировок и ростом числа хронических пациентов.

- Цифровые платформы здравоохранения улучшат дистанционный мониторинг, отслеживание соблюдения и персонализированные корректировки лечения.

- Точная медицина расширится по мере того, как биомаркеры и специфические для мутаций цели приобретут клиническую значимость.

- Глобальные исследовательские сотрудничества укрепят инновационные каналы и увеличат доступность испытаний.

- Диагностические инструменты с поддержкой ИИ улучшат раннее обнаружение и сократят время принятия клинических решений.

- Развивающиеся рынки будут расти быстрее по мере расширения инфраструктуры здравоохранения и возможностей специализированной помощи.

- Рамки возмещения расходов будут развиваться для поддержки передовых терапий и снижения барьеров доступа для пациентов.

- Увеличение инициатив по защите интересов пациентов и повышению осведомленности будет способствовать более ранней диагностике и устойчивому долгосрочному принятию терапии.