Обзор рынка:

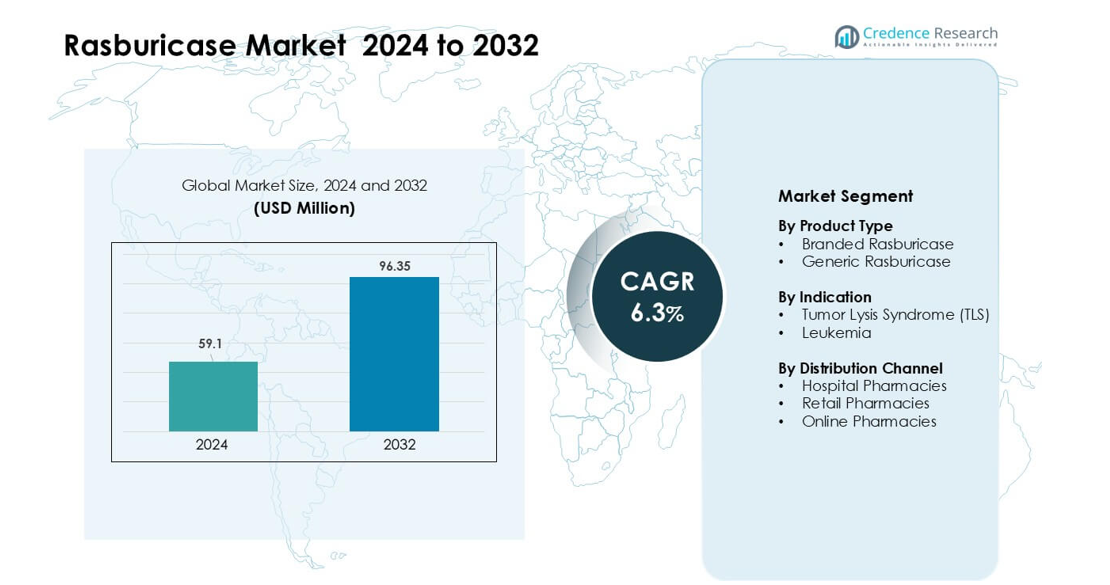

Рынок Расбуриказы был оценен в 59,1 миллиона долларов США в 2024 году и, как ожидается, достигнет 96,35 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка Расбуриказы 2024 |

59,1 миллиона долларов США |

| Рынок Расбуриказы, CAGR |

6,3% |

| Размер рынка Расбуриказы 2032 |

96,35 миллиона долларов США |

Рынок Расбуриказы формируется ключевыми компаниями, такими как Hikma Pharmaceuticals PLC, Sayre Therapeutics, AstraZeneca, G J Pharmaceuticals LLP, Takeda Pharmaceutical Company Limited, Manus Aktteva Biopharma LLP, Pfizer Inc., Merck KGaA, Trumac Healthcare и Sanofi S.A. Эти игроки конкурируют через сильные онкологические портфели, надежные производственные мощности и широкие партнерства с больницами, которые поддерживают быстрый доступ для управления TLS. Северная Америка стала ведущим регионом в 2024 году с долей около 38%, обусловленной высокой распространенностью рака, сильным клиническим принятием и хорошо установленными системами возмещения, которые обеспечивают постоянную доступность расбуриказы в крупных лечебных центрах.

Информация о рынке

- Рынок Расбуриказы достиг 59,1 миллиона долларов США в 2024 году и, как ожидается, достигнет 96,35 миллиона долларов США к 2032 году, увеличиваясь с CAGR 6,3% в течение прогнозируемого периода.

- Спрос обусловлен ростом случаев лейкемии и лимфомы, которые увеличивают риск синдрома лизиса опухоли; TLS занимал около 72% доли в 2024 году из-за сильной клинической зависимости от быстрого снижения уровня мочевой кислоты.

- Ключевые тенденции включают более широкое проникновение дженериков, рост использования в детской онкологии и интеграцию расбуриказы в стандартизированные протоколы на основе риска TLS в передовых онкологических центрах.

- Конкуренция усиливается среди таких игроков, как Hikma, AstraZeneca, Pfizer, Takeda, Merck KGaA и Sanofi, поддерживаемая сильными онкологическими портфелями, партнерствами с больницами и улучшенными системами логистики холодовой цепи.

- Северная Америка возглавила рынок с долей почти 38% в 2024 году, благодаря сильному возмещению, передовой онкологической инфраструктуре и высокой адаптации в крупных онкологических центрах, в то время как брендированная расбуриказа доминировала в типе продукта с долей около 63%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Брендированная расбуриказа доминировала в сегменте типа продукта в 2024 году с долей почти 63%. Сильное клиническое доверие, широкие регуляторные одобрения и установленное использование в условиях острой помощи поддерживали это лидерство. Больницы продолжали предпочитать брендированные формулы из-за их стабильной эффективности и меньшей изменчивости в критических случаях лизиса опухоли. Дженерическая расбуриказа росла стабильными темпами по мере того, как больше производителей выходило на рынок, но адаптация оставалась медленной, поскольку клиницисты проявляли осторожность с заменителями в условиях экстренной помощи высокого риска. Усиленные политики экономии в нескольких рынках способствовали постепенному принятию дженериков.

- Например, в ретроспективном исследовании 186 онкологических пациентов (как детей, так и взрослых), получавших расбуриказу от различных производителей, было отмечено, что в профилактической группе однократная доза (1,5 мг) предотвратила развитие клинического синдрома лизиса опухоли в 87% случаев и снизила уровень мочевой кислоты за 24 часа примерно на 58,6% на дозу.

По показаниям

Синдром лизиса опухоли (СЛО) занимал доминирующую позицию в 2024 году с долей около 72%. Расбуриказа оставалась предпочтительной терапией для быстрого снижения уровня мочевой кислоты при злокачественных новообразованиях с высокой нагрузкой, особенно во время индукционного лечения гематологических раков. Ее быстрое действие и сильные клинические результаты поддерживали высокий спрос в протоколах управления СЛО. Лейкемия занимала оставшуюся долю, поддерживаемую растущим использованием при острых лейкемиях у детей и взрослых. Рост числа диагнозов и увеличение циклов химиотерапии продолжали стимулировать расширение сегмента.

- Например, в фазе 2 испытания у взрослых пациентов с острой лейкемией и исходным уровнем мочевой кислоты около 9,8 мг/дл, однократная низкая доза расбуриказы (1,5–3 мг) привела к тому, что у 83% пациентов уровень мочевой кислоты снизился до < 7,5 мг/дл в течение 24 часов, и почти все (23 из 24) пациенты достигли целевого уровня мочевой кислоты после одной или двух доз.

По каналу распределения

Больничные аптеки возглавили сегмент канала распределения в 2024 году с долей почти 68%. Расбуриказа в основном используется в стационарных и экстренных онкологических условиях, что укрепило больничное распределение. Требования к быстрому доступу, необходимость хранения в холодной цепи и контроль со стороны онкологических команд поддерживали это доминирование. В розничных аптеках активность была ограничена, поскольку использование расбуриказы ограничено контролируемыми клиническими условиями. Онлайн-аптеки зафиксировали незначительный рост, главным образом за счет рынков, расширяющих цифровые закупки для институциональных покупателей. Рост числа госпитализаций и увеличение протоколов управления СЛО продолжали стимулировать спрос в ведущем сегменте.

Ключевые факторы роста:

Рост заболеваемости гематологическими злокачественными новообразованиями

Растущее число случаев лейкемии, лимфомы и агрессивных солидных опухолей продолжает стимулировать сильный спрос на расбуриказу во всем мире. Эти виды рака увеличивают вероятность синдрома лизиса опухоли (СЛО), угрожающего жизни состояния, требующего быстрого снижения уровня мочевой кислоты. Больницы полагаются на расбуриказу из-за ее превосходной скорости по сравнению с аллопуринолом, особенно при начале химиотерапии. Более высокие показатели диагностики, улучшенный скрининг рака и больший доступ к онкологическим центрам лечения расширили пул пациентов с риском СЛО. Этот рост побуждает системы здравоохранения поддерживать большую доступность расбуриказы, укрепляя устойчивое расширение рынка как в развитых, так и в развивающихся регионах.

- Например, в многоцентровом исследовании фазы III среди взрослых с гематологическими злокачественными новообразованиями пациенты, получавшие Расбуриказу (0,20 мг/кг в день), достигали контроля уровня мочевой кислоты в плазме (≤ 7,5 мг/дл) в среднем за 4 часа, по сравнению с 27 часами у тех, кто получал только Аллопуринол.

Сильное клиническое предпочтение для быстрого управления TLS

Клиницисты предпочитают расбуриказу для случаев TLS, потому что препарат обеспечивает быстрое ферментативное разложение мочевой кислоты, часто в течение нескольких часов. Его быстрое начало действия и предсказуемый ответ дают больницам надежный инструмент в периоды высокорисковой химиотерапии. Онкологические руководства в крупных регионах, включая Северную Америку, Европу и части Азии, четко рекомендуют расбуриказу для пациентов с высокой опухолевой нагрузкой. Это сильное одобрение укрепляет внедрение продукта как в центрах онкологии для взрослых, так и в педиатрических центрах. Более широкое использование в индукционных терапиях и отделениях неотложной помощи продолжает повышать уровень использования. По мере того как уход за онкологическими пациентами усиливается и лечения становятся более агрессивными, необходимость в быстродействующих вмешательствах TLS остается центральным фактором роста.

- Например, в многоцентровом исследовании фазы III среди взрослых с гематологическими злокачественными новообразованиями, находящихся в группе риска по TLS, пациенты, получавшие расбуриказу (0,20 мг/кг/день), достигали контроля уровня мочевой кислоты в плазме (≤ 7,5 мг/дл) с частотой ответа 87%, по сравнению с 66% при использовании аллопуринола; а у пациентов с гиперурикемией время до контроля уровня мочевой кислоты составляло 4 часа при использовании расбуриказа против 27 часов при использовании аллопуринола.

Расширение доступа к онкологической инфраструктуре

Улучшенные сети ухода за онкологическими пациентами на развивающихся рынках увеличили доступ пациентов к специализированным терапиям, включая расбуриказу. Новые больницы, онкологические отделения и химиотерапевтические блоки в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Латинской Америке увеличили количество пациентов, имеющих право на управление TLS. Правительства и частные поставщики активно инвестируют в программы лечения рака, укрепляя цепочки поставок и системы закупок для необходимых лекарств. По мере децентрализации онкологических услуг за пределами крупных городов, все больше учреждений принимают протоколы расбуриказа. Это расширение увеличивает рыночную базу, поддерживает стандартизацию лечения и позиционирует препарат как основной компонент современного управления гематологическими злокачественными новообразованиями.

Ключевая тенденция и возможность :

Рост дженериков и программы оптимизации затрат

Рост дженериков расбуриказа предлагает как снижение цен, так и расширенный доступ на рынках с ограниченными ресурсами. Многие системы здравоохранения, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, переходят к фармакоэкономическим моделям, которые поощряют использование дженериков. По мере истечения патентов и выхода на рынок большего числа производителей, конкурентные цены создают возможности для более широкого охвата лечения. Эта тенденция позволяет больницам закупать большие объемы и лечить больше пациентов с TLS без бюджетных ограничений. Доступность дженериков также открывает возможности для включения в национальные онкологические руководства, планы возмещения расходов на страхование и модели ценностного ухода, направленные на улучшение результатов при контролируемых затратах.

- Например, ретроспективное исследование, опубликованное в 2024‑2025 годах, показало, что введение одной фиксированной дозы 3 мг генерического расбуриказы эффективно поддерживало сниженный уровень мочевой кислоты в течение до 96 часов у пациентов с высоким риском ТЛС.

Интеграция расбуриказы в стандартные протоколы стратификации риска ТЛС

Больницы все чаще включают расбуриказу в структурированные пути управления ТЛС, особенно в случаях лейкемии и лимфомы с высокой нагрузкой. Многие онкологические центры теперь используют предсказательные алгоритмы и инструменты оценки риска для определения раннего введения расбуриказы. Эта интеграция расширяет использование препарата за пределы экстренных ситуаций в планируемые пути лечения. По мере того как онкологические протоколы становятся более стандартизированными во всем мире, растет спрос на терапии с документированной эффективностью и предсказуемыми результатами. Этот сдвиг создает возможности для производителей сотрудничать с больницами в рамках образовательных программ, клинических аудитов и улучшенной оптимизации дозирования, что помогает упростить рабочие процессы управления ТЛС.

- Например, в 2025 году многоцентровое когортное исследование 1,019 госпитализированных взрослых с ТЛС показало, что 554 пациента (54.4%) получили расбуриказу в течение 12 часов после соответствия критериям ТЛС, и раннее лечение было связано с значительно меньшей вероятностью острого повреждения почек, требующего заместительной почечной терапии (ОПП-ЗПТ), или смерти.

Расширение применения в детской онкологии

Детские центры продолжают использовать расбуриказу для управления ТЛС у детей с острым лимфобластным лейкозом и другими агрессивными раками. У детей более высокая метаболическая реакция на химиотерапию, что делает их более уязвимыми к быстрому распаду опухоли. Расбуриказа предлагает более безопасный и быстрый вариант контроля уровня мочевой кислоты в этих случаях. Расширенные программы детской онкологии, лучшие диагностические показатели и более высокая интенсивность лечения, направленного на выживание, поддерживают эту тенденцию. Растущее количество специализированных детских онкологических больниц в Азиатско-Тихоокеанском регионе, Северной Америке и Европе создает значительные возможности для увеличения интеграции расбуриказы в пути ухода за детьми.

Ключевая проблема:

Высокая стоимость лечения и ограниченное возмещение

Расбуриказа остается значительно дороже традиционных терапий, таких как аллопуринол, что ограничивает ее использование в регионах с низким доходом. Многие больницы борются с балансировкой затрат и клинических преимуществ, особенно при лечении большого объема пациентов. В нескольких рынках покрытие возмещения непоследовательно или ограничено очень высоко рискованными случаями ТЛС. Этот финансовый барьер часто приводит к недоиспользованию, несмотря на сильные клинические доказательства. Бюджетные ограничения в государственных больницах дополнительно задерживают закупки и ограничивают многократное введение доз. Высокая стоимость остается одной из крупнейших преград для универсального принятия, особенно в системах здравоохранения с ограниченными ресурсами по всему миру.

Ограничения холодовой цепи и обращения

Расбуриказа требует строгого температурного контроля хранения и тщательного обращения, создавая проблемы для больниц в удаленных или слаборазвитых регионах. Сбои в холодовой цепи увеличивают риск снижения эффективности, вынуждая учреждения инвестировать в специализированное оборудование и обученный персонал. Эти требования ограничивают доступность препарата в небольших онкологических центрах и отделениях неотложной помощи с ограниченными возможностями хранения. Перебои в поставках и задержки логистики дополнительно влияют на постоянный доступ, особенно в регионах с более слабыми фармацевтическими сетями распределения. Эта проблема ограничивает проникновение на рынок и усложняет расширение в развивающиеся системы здравоохранения.

Региональный анализ:

Северная Америка

Северная Америка заняла крупнейшую долю на рынке расбуриказа в 2024 году с долей около 38%. Сильное внедрение в крупных онкологических центрах, высокая распространенность гематологических злокачественных новообразований и установленные руководства по управлению СЛО поддерживали региональное доминирование. Больницы в США и Канаде полагаются на расбуриказ из-за его быстрого действия по снижению уровня мочевой кислоты у пациентов с высоким риском лейкемии и лимфомы. Продвинутые системы возмещения, надежная онкологическая инфраструктура и широкое использование в педиатрических центрах дополнительно увеличили использование. Ожидается, что продолжение интенсивности химиотерапии и рост заболеваемости раком поддержат стабильный спрос в регионе.

Европа

Европа составила почти 29% доли рынка расбуриказа в 2024 году. Широкое клиническое внедрение было обусловлено сильными рекомендациями руководств в Германии, Франции, Великобритании и Италии для лечения случаев СЛО с высокой нагрузкой. Онкологические сети по всему региону поддерживают хорошо структурированные пути лечения, которые поддерживают использование расбуриказа во время интенсивных циклов химиотерапии. Увеличение диагностики педиатрической лейкемии и сильные государственные инвестиции в уход за онкологическими больными способствовали использованию в больницах. Расширение доступности генерических форм также поддерживало доступ в бюджетно-чувствительных рынках. Фокус региона на стандартизации управления гематологическими раками продолжает укреплять стабильный спрос.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 24% доли рынка расбуриказа в 2024 году, что было обусловлено ростом заболеваемости лейкемией и расширением онкологической инфраструктуры. В таких странах, как Китай, Япония, Южная Корея и Индия, наблюдалось увеличение внедрения, поскольку больницы обновляли протоколы лечения СЛО. Быстрый рост педиатрических онкологических отделений и увеличение объемов химиотерапии способствовали повышенному спросу. Хотя доступность варьируется в разных странах, улучшение расходов на здравоохранение и более широкая доступность генериков увеличили проникновение в регион. Появляющиеся онкологические центры и более сильные диагностические сети поддерживают продолжающееся расширение, делая Азиатско-Тихоокеанский регион одним из самых быстрорастущих рынков для расбуриказа.

Латинская Америка

Латинская Америка заняла почти 6% доли рынка расбуриказа в 2024 году. Рост был обусловлен улучшением показателей диагностики рака и увеличением использования интенсивной химиотерапии в Бразилии, Мексике и Аргентине. Онкологические центры в крупных городах все чаще принимают расбуриказ для случаев СЛО с высоким риском, хотя доступность остается неравномерной в сельских регионах. Постепенное расширение государственных программ по борьбе с раком поддерживало спрос, особенно там, где высокая нагрузка педиатрической лейкемии. Ограниченное покрытие возмещения и проблемы с доступностью лекарств ограничивали более широкое проникновение. Тем не менее, расширение сети больниц и повышение осведомленности о управлении СЛО продолжают способствовать стабильному региональному росту.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил около 3% доли в 2024 году, что отражает ограниченное, но растущее внедрение. Ведущие рынки, такие как Саудовская Аравия, ОАЭ и Южная Африка, улучшили доступ через расширенные онкологические услуги и большие инвестиции в специализированные онкологические больницы. Рост заболеваемости лейкемией и увеличение использования высокоинтенсивной химиотерапии стимулировали клинический спрос на расбуриказ. Однако проблемы с холодовой цепью, непоследовательное возмещение и высокие затраты на лечение ограничивали более широкое внедрение в странах с низкими ресурсами. Несмотря на эти барьеры, продолжающаяся модернизация здравоохранения и улучшенные системы закупок ожидаются для поддержки постепенного расширения рынка.

Сегментация рынка:

По типу продукта

- Брендированный расбуриказ

- Генерический расбуриказ

По показаниям

- Синдром лизиса опухоли (СЛО)

- Лейкемия

По каналу дистрибуции

- Больничные аптеки

- Розничные аптеки

- Интернет-аптеки

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке расбуриказа включает в себя сочетание глобальных фармацевтических лидеров и региональных производителей, которые укрепляют доступность поставок и доступность продукции. Такие компании, как Hikma Pharmaceuticals PLC, Sayre Therapeutics, AstraZeneca, G J Pharmaceuticals LLP, Takeda Pharmaceutical Company Limited, Manus Aktteva Biopharma LLP, Pfizer Inc., Merck KGaA, Trumac Healthcare и Sanofi S.A., конкурируют за счет сильных онкологических портфелей, расширенных дистрибьюторских сетей и соблюдения строгих стандартов качества. Многие игроки сосредоточены на повышении эффективности производства, расширении партнерств с больницами и улучшении логистики холодовой цепи для поддержки надежной доставки расбуриказа. Растущий спрос на управление TLS стимулирует инвестиции в производственные мощности, программы клинического образования и более широкое присутствие на развивающихся рынках. Конкурентное давление усиливается с постепенным появлением дженериков, что побуждает компании совершенствовать ценовые стратегии и укреплять региональные закупочные отношения. Эта динамичная среда поддерживает устойчивые инновации в надежности поставок и расширении рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Последние разработки:

- В августе 2023 года, Sanofi S.A.: Sanofi обновила канадскую монографию продукта Fasturtec и информацию для пациентов, датированную 31 августа 2023 года. Пересмотр подтвердил показания для взрослых и педиатрических онкологических пациентов и укрепил рекомендации по серьезным рискам гиперчувствительности и мониторингу мочевой кислоты с использованием расбуриказа.

- В июне 2023 года, Trumac Healthcare: Growth Plus Reports профилировала Trumac Healthcare как одну из ведущих компаний на мировом рынке расбуриказа. Анализ выделил Trumac среди ключевых поставщиков, обслуживающих показания гиперурикемии при лейкемии, лимфоме и солидных опухолях.

- В феврале 2023 года, Sanofi S.A.: Управление по лекарственным средствам Мальты выпустило уведомление о том, что поставки Fasturtec (расбуриказа) 7,5 мг/5 мл будут ограничены с марта 2023 года по июль 2024 года, согласно информации от держателя разрешения на маркетинг, Sanofi. Власти рекомендовали перейти на презентацию во флаконах по 1,5 мг для поддержания доступа для пациентов, нуждающихся в расбуриказе.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, показаний, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее:

- Рынок будет расти стабильно по мере увеличения заболеваемости раком во всем мире.

- Широкое использование дженериков расширит доступ в регионах с чувствительностью к стоимости.

- Больницы будут глубже интегрировать расбуриказ в пути лечения TLS.

- Педиатрические онкологические центры увеличат использование из-за роста диагнозов лейкемии.

- Развивающиеся рынки укрепят спрос по мере улучшения онкологической инфраструктуры.

- Производители улучшат логистику холодовой цепи для поддержки стабильных поставок.

- Клинические руководства продолжат рекомендовать расбуриказ для случаев высокого риска TLS.

- Увеличение интенсивности химиотерапии повысит необходимость быстрого контроля мочевой кислоты.

- Сотрудничество между производителями лекарств и онкологическими центрами улучшит протоколы лечения.

- Цифровые платформы закупок поддержат более широкое распределение и более быстрый доступ больниц.