Обзор рынка

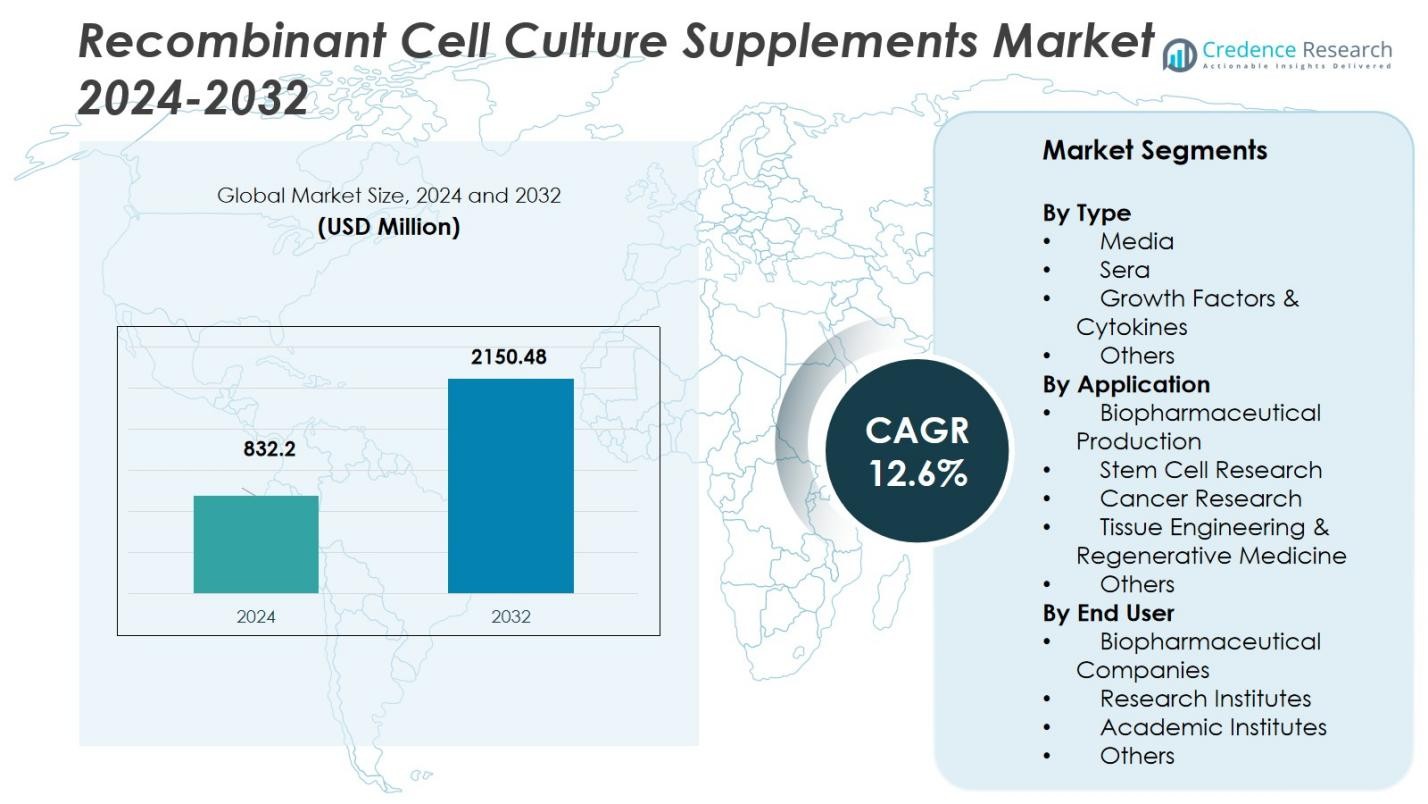

Рынок рекомбинантных добавок для клеточных культур был оценен в 832,2 миллиона долларов США в 2024 году и, как ожидается, достигнет 2150,48 миллиона долларов США к 2032 году, увеличиваясь с CAGR 12,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка рекомбинантных добавок для клеточных культур 2024 |

832,2 миллиона долларов США |

| Рынок рекомбинантных добавок для клеточных культур, CAGR |

12,6% |

| Размер рынка рекомбинантных добавок для клеточных культур 2032 |

2150,48 миллиона долларов США |

Рынок рекомбинантных добавок для клеточных культур движется ключевыми игроками, такими как Thermo Fisher Scientific Inc., Merck KGaA, Sartorius AG, Lonza Group AG и Bio-Techne Corporation. Эти компании лидируют благодаря обширным портфелям высокочистых рекомбинантных факторов роста, цитокинов и определенных компонентов среды, поддерживающих рост биопрепаратов, биосимиляров и генотерапий. Северная Америка занимает наибольшую долю рынка, составляя 37,43% в 2024 году, благодаря своей прочной биофармацевтической экосистеме, передовой производственной инфраструктуре и нормативным рамкам, благоприятствующим средам без животных компонентов. Европа следует за ней с долей в 34,4%, поддерживаемая зрелой биофармацевтической индустрией и растущим спросом на клеточные и генотерапии. Азиатско-Тихоокеанский регион, занимающий 24,0% рынка, испытывает быстрое расширение благодаря увеличению инвестиций в биофармацевтику и росту производственных мощностей, особенно в производстве вакцин.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок рекомбинантных добавок для клеточных культур был оценен в 832,2 миллиона долларов США в 2024 году и прогнозируется, что он достигнет 2 150,48 миллиона долларов США к 2032 году, увеличиваясь с CAGR 12,6% в течение прогнозируемого периода (2025–2032).

- Ключевые факторы включают растущий спрос на биопрепараты и клеточные/генотерапии, переход на среды без сыворотки и животных компонентов, а также технологические достижения в системах клеточных культур.

- Рынок характеризуется инновациями в области рекомбинантных факторов роста, цитокинов и стратегий индивидуального кормления, которые имеют решающее значение для повышения эффективности биопроцессинга.

- Высокие производственные затраты и изменчивость процессов в разных клеточных линиях представляют значительные вызовы для широкого внедрения, ограничивая доступность рынка для небольших лабораторий.

- Северная Америка занимает наибольшую региональную долю в 37,43%, за ней следует Европа с 34,4%, а Азиатско-Тихоокеанский регион демонстрирует быстрый рост, занимая 24% мировой доли рынка в 2024 году.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

В сегменте «Тип» рынка добавок для рекомбинантных клеточных культур доминирующим под‑сегментом являются добавки, классифицируемые как факторы роста и цитокины, которые, как ожидается, займут около 25,2% доли сегмента в 2025 году. Это доминирование обусловлено растущей потребностью в точно определенных добавках для поддержки передовых систем клеточных культур, особенно в условиях биофармацевтического производства и регенеративной медицины. Переход к средам без сыворотки и компонентов животного происхождения также увеличивает спрос на хорошо охарактеризованные рекомбинантные факторы роста и цитокины, так как они обеспечивают лучшую согласованность и соответствие нормативным требованиям.

- Например, Proteintech предлагает цитокины и факторы роста класса GMP, произведенные в системах экспрессии человека, обеспечивая соответствие нормативным требованиям и высокое качество для клинических применений.

По применению

В сегменте «Применение» наибольшую долю занимает под‑сегмент биофармацевтического производства, составляющий примерно 48,7% от общего рынка. Сила этого сегмента обусловлена продолжающимся расширением производства биопрепаратов, биосимиляров и клеточной/генной терапии, которые требуют высокоэффективных добавок для клеточных культур для оптимизации выхода, качества и воспроизводимости. Кроме того, растущий нормативный спрос на системы культур без сыворотки и с определенными компонентами дополнительно поддерживает внедрение рекомбинантных добавок в этой производственной области.

- Например, растущее использование рекомбинантных добавок в производстве клеточной и генной терапии компаниями, такими как Lonza, которые поддерживают улучшенное размножение клеток и качество продукции в масштабируемых процессах.

По конечному пользователю

Рассматривая сегмент «Конечный пользователь», доминирующим под‑сегментом являются биофармацевтические компании (т.е. фармацевтические и биотехнологические компании), которые занимали примерно 38,8% рынка в 2024 году. Их лидирующая позиция подкреплена крупномасштабным производством биопрепаратов, строгими стандартами качества и необходимостью в масштабируемых, воспроизводимых процессах на начальных этапах. Более того, тенденция к аутсорсингу в сторону контрактных организаций по разработке и производству (CDMO) ожидается, что дополнительно стимулирует рост этого под‑сегмента, так как эти предприятия внедряют рекомбинантные добавки для поддержки высокообъемных, высокосложных рабочих процессов клеточных культур.

Ключевые факторы роста

Растущий спрос на биофармацевтические препараты

Расширяющийся глобальный портфель биопрепаратов, включая моноклональные антитела, вакцины и генно-клеточные терапии, значительно стимулирует спрос на передовые добавки для клеточных культур в рекомбинантном секторе. По мере того как биофармацевтические компании наращивают производство и внедряют сложные процессы на начальных этапах, они требуют высококачественных, согласованных добавок для поддержки роста клеток, их жизнеспособности и выхода продукции в крупномасштабных биореакторах. Этот переход к производству биопрепаратов подчеркивает растущую потребность в рекомбинантных добавках для клеточных культур, поддерживая более высокую продуктивность, соответствие нормативным требованиям и эффективные производственные процессы.

- Например, такие компании, как Lonza, используют рекомбинантные добавки для улучшения пролиферации клеток и консистентности продукта, укрепляя их важную роль в современном производстве биопрепаратов и соблюдении нормативных требований.

Переход к средам без животных и сыворотки

Отказ отрасли от сыворотки плода крупного рогатого скота и других компонентов животного происхождения в пользу определенных, безживотных и бессыровоточных сред стал основным фактором роста для рекомбинантных добавок. Регуляторное и этическое давление, наряду с опасениями по поводу вариабельности от партии к партии и риска загрязнения, побуждают производителей использовать рекомбинантные факторы роста, цитокины и другие определенные добавки. Эта тенденция стимулирует спрос на более стабильные, масштабируемые системы культивирования клеток и увеличивает использование высокочистых рекомбинантных добавок.

- Например, Thermo Fisher Scientific разработала ряд высокочистых рекомбинантных цитокинов, специально предназначенных для применения в бессыровоточных средах, обеспечивая стабильную производительность культивирования клеток в масштабе.

Инновации в технологиях культивирования клеток и поддерживающие исследования и разработки

Достижения в технологиях культивирования клеток, такие как одноразовые биореакторы, перфузионные системы, автоматизация и стратегии индивидуального кормления, позволяют проводить более эффективные и высокоурожайные биопроцессы, что, в свою очередь, увеличивает потребность в специализированных рекомбинантных добавках для культивирования клеток. Одновременно увеличиваются инвестиции в исследования в области регенеративной медицины, стволовых клеточных терапий и персонализированной медицины, что требует индивидуальных добавок для удовлетворения специфических требований клеточных линий и процессов. Эти комбинированные технологические и исследовательские достижения способствуют росту рынка рекомбинантных добавок для культивирования клеток.

Ключевые тенденции и возможности

Расширение применения клеточной и генотерапии

Растущая значимость клеточной и генотерапии открывает возможности для рекомбинантных добавок для культивирования клеток, поддерживающих новые процессы для стволовых клеток, геномодифицированных клеток и тканеинженерных конструкций. По мере продвижения этих терапий от исследований к коммерциализации производители все чаще нуждаются в специализированных добавках, которые способствуют расширению, дифференциации и жизнеспособности терапевтических типов клеток. Этот сдвиг позволяет компаниям по производству добавок разрабатывать нишевые, высокоценные продукты, адаптированные к новым платформам терапии.

- Например, Thermo Fisher Scientific предлагает рекомбинантные факторы роста стволовых клеток, такие как BMP-4, и цитокины, которые блокируют нежелательную дифференциацию и поддерживают плюрипотентность в культурах стволовых клеток, поддерживая точное расширение и дифференциацию.

Рост в развивающихся регионах и аутсорсинг производства

Развивающиеся рынки в Азиатско-Тихоокеанском регионе и других развивающихся регионах активно инвестируют в инфраструктуру биофармацевтики и биотехнологий, создавая новые географические возможности для рекомбинантных добавок для культивирования клеток. В то же время увеличивается аутсорсинг производства биопрепаратов на контрактные организации по разработке и производству (CDMO), что позволяет поставщикам добавок сотрудничать с крупными контрактными производителями и обслуживать глобальные производственные мощности. Эти тенденции предлагают потенциал роста для поставщиков добавок, чтобы расшириться за пределы традиционных рынков и сегментов клиентов.

- Например, CDMO Simtra BioPharma Solutions увеличила мощности, завершив строительство нового предприятия по производству стерильных инъекционных препаратов в Галле, Германия, в 2025 году.

Ключевые проблемы

Высокая стоимость и сложность производства

Производство рекомбинантных добавок для клеточных культур включает в себя передовую генную инженерию, сложные биопроцессы и строгий контроль качества, что в совокупности приводит к высоким затратам на разработку и производство. Эти повышенные структуры затрат могут ограничивать более широкое применение, особенно среди небольших исследовательских лабораторий или сегментов, чувствительных к затратам. Кроме того, сложные процессы очистки, соблюдение нормативных требований и проблемы масштабируемости представляют дополнительные препятствия как для разработчиков добавок, так и для пользователей.

Переменная процесса и специфичность клеточных культур

Значительная проблема на этом рынке заключается в управлении изменчивостью между клеточными линиями, системами культур и приложениями — каждая из которых требует различных составов добавок, концентраций и характеристик производительности. Необходимость оптимизации, специфичной для клеточной линии, означает, что готовые рекомбинантные добавки не всегда могут соответствовать требуемой производительности, что приводит к неудачам партии или субоптимальным выходам. Эта изменчивость увеличивает нагрузку на производителей по разработке индивидуальных решений и подрывает масштабируемость и стандартизацию в верхних процессах.

Региональный анализ

Северная Америка

Регион Северной Америки обеспечил 37,43% доли мирового рынка рекомбинантных добавок для клеточных культур в 2024 году, благодаря мощной биофармацевтической экосистеме и значительным инвестициям в биотехнологические исследования. Регион выигрывает от хорошо зарекомендовавших себя фармацевтических компаний, сильных нормативных рамок, поддерживающих среды без использования животных, и передовой производственной инфраструктуры. Эти факторы способствуют высокому уровню использования рекомбинантных добавок в производстве биопрепаратов и клеточной терапии. Рост также поддерживается непрерывными инновациями в верхних биопроцессах и большим объемом клинических программ, что делает Северную Америку основным источником доходов на этом рынке.

Европа

Европа заняла 34,4% доли мирового рынка в 2024 году благодаря своей зрелой базе биофармацевтического производства, строгим нормативным стандартам и увеличению использования определенных систем культур. Сильная академическая и промышленная исследовательская деятельность в области клеточной и генной терапии в регионе повысила спрос на рекомбинантные добавки. Такие страны, как Германия, Великобритания и Франция, возглавляют разработку передовых терапий, стимулируя использование высококачественных культурных компонентов. По мере перехода производства на среды без сыворотки, спрос на добавки растет, укрепляя значительное положение Европы на рынке.

Азиатско-Тихоокеанский регион

С долей 24,0% мирового рынка в 2024 году, Азиатско-Тихоокеанский регион является быстрорастущим сегментом рынка рекомбинантных добавок для клеточных культур. Рост обусловлен увеличением производства биофармацевтических препаратов, ростом мощностей по производству вакцин и ускорением инвестиций в инфраструктуру клеточной и генной терапии в Китае, Индии, Японии и Юго-Восточной Азии. Правительства поддерживают расширение внутренней биотехнологии, а отраслевые игроки стремятся к экономически эффективному производству. Высокий темп роста региона делает его критически важной возможностью для поставщиков добавок.

Латинская Америка

Латинская Америка представляет собой меньший, но развивающийся рынок, оцениваемый примерно в 5% от мирового объема, что отражает постепенное внедрение рекомбинантных добавок в биофармацевтические исследования и производство. Растущий интерес к производству биопрепаратов, вместе с улучшением региональной инфраструктуры здравоохранения и регулирования, лежит в основе расширения рынка. Хотя по отдельности рынки остаются менее развитыми по сравнению с Северной Америкой или Европой, Латинская Америка предлагает растущий потенциал для поставщиков, стремящихся к партнерству с контрактными производителями и исследовательскими учреждениями для удовлетворения растущего местного спроса.

Ближний Восток и Африка

Регион Ближнего Востока и Африки (MEA) оценивается примерно в 5% от мирового рыночного объема и представляет собой значительный потенциал роста, хотя и с более низкой базой. Расширение поддерживается растущей нагрузкой хронических заболеваний, увеличением инвестиций в биотехнологии и расширением сотрудничества с глобальными биофармацевтическими компаниями. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, сосредоточены на развитии внутренних возможностей в области биопрепаратов и регенеративной медицины, что, в свою очередь, стимулирует спрос на рекомбинантные добавки для клеточных культур в прогнозируемый период.

Сегментация рынка:

По типу

- Среды

- Сыворотки

- Факторы роста и цитокины

- Другие

По применению

- Биофармацевтическое производство

- Исследования стволовых клеток

- Исследования рака

- Тканевая инженерия и регенеративная медицина

- Другие

По конечному пользователю

- Биофармацевтические компании

- Исследовательские институты

- Академические институты

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка рекомбинантных добавок для клеточных культур значительно формируется ключевыми игроками, такими как Thermo Fisher Scientific Inc., Merck KGaA, Sartorius AG, Lonza Group AG, Corning Incorporated, Bio‑Techne Corporation, STEMCELL Technologies Inc. и Irvine Scientific. Эти компании доминируют благодаря обширным глобальным производственным сетям, широкому портфелю добавок и значительным инвестициям в исследования и разработки, что позволяет им предоставлять высокочистые рекомбинантные факторы роста, цитокины и другие определенные компоненты сред. Они последовательно реализуют стратегические инициативы, такие как приобретения, географическое расширение и сотрудничество, чтобы улучшить свои предложения для клеточных культур и выйти на развивающиеся рынки. Меньшие нишевые компании и стартапы также играют роль, особенно в сегментах, ориентированных на специфические или новые виды терапии, увеличивая конкурентную напряженность. В целом, рынок остается концентрированным, но динамичным, с дифференциацией, обусловленной качеством продукции, специфичностью применения и соблюдением нормативных требований.

Анализ ключевых игроков

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc.

- Corning Incorporated

- GE Healthcare

- STEMCELL Technologies Inc.

- Lonza Group AG

- Bio‑Techne Corporation

- BD Biosciences

- Irvine Scientific

Последние разработки

- В апреле 2025 года компания InVitria выпустила Optibumin® 25, первый рекомбинантный 25% человеческий сывороточный альбумин для использования в закрытых системах в клеточной культуре.

- В октябре 2025 года компания Qkine Ltd. представила портфолио своих белков класса Cell Therapy Grade — рекомбинантные факторы роста и цитокины без животного происхождения, предназначенные для производства клеточной терапии.

- В августе 2025 года Sartorius Stedim Biotech заключила партнерство с Nanotein Technologies, включая миноритарные инвестиции и эксклюзивное глобальное распространение реагентов-активаторов иммунных клеток, используемых в клеточной культуре.

- В июне 2024 года Dyadic International, Inc. заключила партнерство по разработке и коммерциализации с Proliant Health and Biologicals для вывода на рынок добавок для клеточной культуры продуктов рекомбинантного человеческого сывороточного альбумина без животного происхождения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения, Конечного использования и Региона. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие передовых биологических терапий будет продолжать стимулировать спрос на рекомбинантные добавки для клеточных культур, поскольку производители увеличивают масштаб клеточного производства.

- Увеличение давления со стороны регулирующих органов на устранение компонентов животного происхождения приведет к более широкому использованию определенных рекомбинантных добавок на глобальных платформах биопроцессинга.

- Развивающиеся рынки ускорят внедрение рекомбинантных добавок по мере расширения производства биофармацевтической продукции и инвестиций в инфраструктуру в Азиатско-Тихоокеанском регионе, Латинской Америке и MEA.

- Специально разработанные формулы добавок для определенных клеточных линий, генной терапии и тканевой инженерии станут более распространенными для удовлетворения разнообразных потребностей в применении.

- Организации по контрактной разработке и производству (CDMO) будут все чаще использовать высокоэффективные рекомбинантные добавки для поддержки аутсорсингового производства биопрепаратов.

- Инновации в одноразовых биореакторах, системах перфузии и автоматизации увеличат спрос на добавки с высокой степенью консистентности, способные обеспечить воспроизводимую производительность в масштабах.

- Рост регенеративной медицины и персонализированных клеточных терапий откроет новые возможности для рекомбинантных добавок, разработанных для расширения и дифференциации стволовых клеток.

- Конкурентные игроки сосредоточатся на стратегических партнерствах, приобретениях и географическом расширении, чтобы захватить большую долю развивающегося рынка добавок.

- Ценовое давление и сложность производства высокочистых рекомбинантных компонентов будут бросать вызов поставщикам в оптимизации производственной эффективности и снижении цен для конечных пользователей.

- Изменчивость систем клеточных культур и необходимость оптимизации, специфичной для процесса, будут стимулировать спрос на высокоиндивидуализированные решения для добавок и услуги поддержки.