Обзор рынка

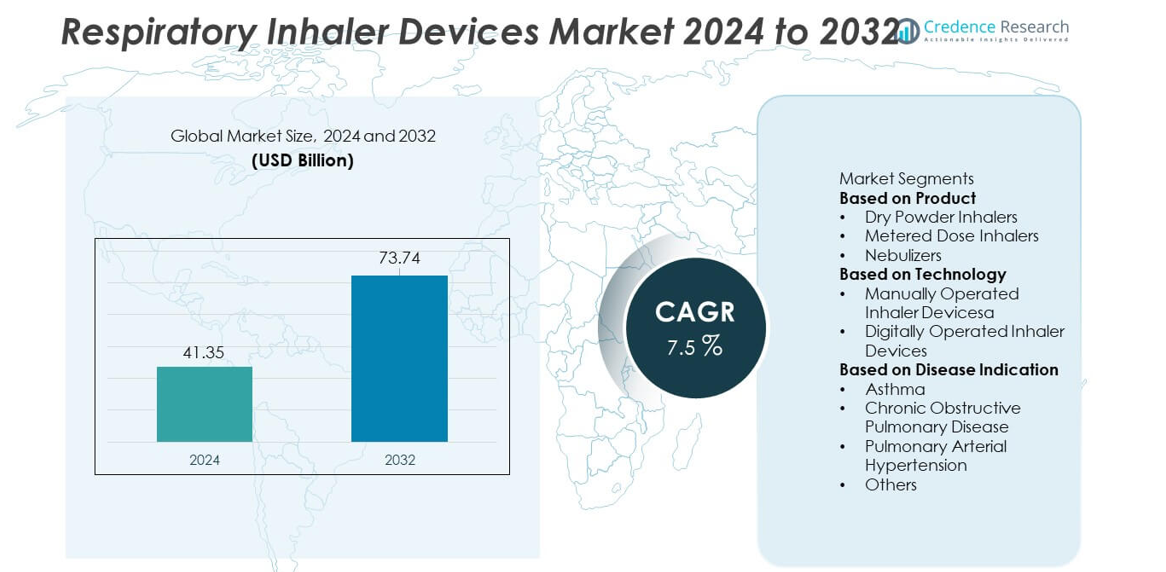

Рынок устройств для ингаляции достиг 41,35 миллиарда долларов США в 2024 году и, по прогнозам, вырастет до 73,74 миллиарда долларов США к 2032 году, поддерживаемый среднегодовым темпом роста (CAGR) в 7,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств для ингаляции 2024 |

41,35 миллиарда долларов США |

| Рынок устройств для ингаляции, CAGR |

7,5% |

| Размер рынка устройств для ингаляции 2032 |

73,74 миллиарда долларов США |

К ведущим компаниям на рынке устройств для ингаляции относятся GlaxoSmithKline plc, AstraZeneca plc, Boehringer Ingelheim, Teva Pharmaceutical Industries Ltd., Novartis AG, Koninklijke Philips N.V., PARI Medical, Cipla Ltd., Omron Healthcare и 3M Health Care. Эти компании укрепляют свои позиции за счет инноваций в устройствах, цифровых платформ для ингаляторов и сильных комбинаций лекарств и устройств для дыхательных путей. Северная Америка лидирует на рынке с долей 38%, поддерживаемая доступом к передовым медицинским услугам и высокой степенью внедрения умных ингаляторов. Европа занимает 29% рынка, благодаря сильной регуляторной поддержке и росту числа случаев ХОБЛ. Азиатско-Тихоокеанский регион занимает 24% рынка, что обусловлено расширением числа пациентов и улучшением каналов дистрибуции. Конкурентная среда продолжает изменяться, поскольку компании инвестируют в подключенные ингаляторы, технологии мониторинга пациентов и стратегические сотрудничества, которые способствуют долгосрочному росту рынка.

Информация о рынке

- Рынок достиг 41,35 миллиарда долларов США в 2024 году и будет расширяться со среднегодовым темпом роста 7,5%, обусловленным ростом распространенности респираторных заболеваний и увеличением использования ингаляторов в основных регионах.

- Сильный спрос на дозированные ингаляторы, занимающие 46% рынка, способствует росту, поскольку пациенты ищут портативные и простые в использовании устройства, поддерживаемые благоприятными условиями возмещения и широкой розничной доступностью.

- Продвижение цифровых ингаляторов способствует их внедрению, при этом Северная Америка лидирует на рынке с долей 39%, поддерживаемая интеграцией подключенных устройств и высокими расходами на здравоохранение.

- Конкурентный анализ показывает, что ведущие компании расширяют портфели умных ингаляторов и сосредотачиваются на платформах с датчиками для лучшего отслеживания доз и результатов терапии.

- Ограничения рынка включают высокую стоимость устройств, неэффективность, связанную с неправильным использованием, и ограниченный доступ в развивающихся регионах, в то время как Азиатско-Тихоокеанский регион с долей 28% быстро растет благодаря увеличению случаев ХОБЛ и астмы и улучшению доступа к медицинским услугам.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

Сухие порошковые ингаляторы лидируют в этом сегменте с долей 42%, что поддерживается активным использованием в лечении астмы и ХОБЛ. Их механизм, активируемый дыханием, снижает ошибки координации и улучшает доставку дозы, что повышает предпочтение среди взрослых и подростков. Дозированные ингаляторы следуют за ними благодаря широкой доступности и низкой стоимости, в то время как небулайзеры остаются важными для тяжелых респираторных случаев и использования в педиатрии. Рост всех типов продукции обусловлен увеличением распространенности респираторных заболеваний, расширением использования в домашних условиях и улучшением технологий формулировки. Производители сосредоточены на портативных, удобных устройствах, которые поддерживают постоянное дозирование и лучшее соблюдение режима лечения.

- Например, компания AstraZeneca использует цифровые решения и искусственный интеллект для оптимизации различных процессов, от разработки клинических испытаний до сбора данных с удаленных устройств.

По технологии

Ручные ингаляторы доминируют в этой категории с долей 68%, благодаря их доступности, простому дизайну и широкому использованию как в развивающихся, так и в развитых регионах. Эти устройства остаются основным выбором для пациентов с астмой и ХОБЛ, которые полагаются на стандартизированные методы ингаляции. Цифровые ингаляторы постепенно растут, так как подключенные функции поддерживают отслеживание доз, снижение ошибок и удаленный мониторинг. Растущий спрос на умный респираторный уход, поддерживаемый внедрением телемедицины, ускоряет проникновение цифровых ингаляторов. Повышенное внимание к соблюдению режима лечения и персонализированной терапии укрепляет переход к платформам ингаляции с датчиками.

- Например, компания Teva Pharmaceutical подтвердила модуль датчика Digihaler через клинические испытания, которые фиксировали данные о использовании ингалятора пациентом, включая информацию о качестве и паттернах ингаляции с течением времени.

По показаниям заболеваний

Астма занимает доминирующую позицию с долей 51%, поддерживаемую высокой глобальной заболеваемостью и сильной зависимостью от поддерживающих ингаляторов. ХОБЛ следует за ней, так как стареющее население и заболевания, связанные с курением, увеличивают потребность в частой и долгосрочной ингаляционной терапии. Легочная артериальная гипертензия и другие респираторные расстройства способствуют росту сегмента за счет увеличения использования целевых ингаляционных методов лечения. Повышение уровня загрязнения, более высокие показатели диагностики и предпочтение пациентов к портативным устройствам стимулируют широкое использование ингаляторов по показаниям. Непрерывное улучшение формулировок лекарств и эффективности доставки ингаляторов дополнительно увеличивает спрос.

Ключевые факторы роста

Рост глобального бремени респираторных заболеваний

Растущее количество случаев астмы, ХОБЛ и других хронических респираторных расстройств вызывает сильный спрос на ингаляторы по всему миру. Повышение уровня загрязнения, курения и урбанизации увеличивает распространенность респираторных заболеваний, особенно на развивающихся рынках. Медицинские учреждения принимают передовые ингаляторы для улучшения долгосрочного контроля симптомов и предотвращения госпитализаций. Пациенты ищут портативные и простые в использовании устройства, что увеличивает их использование в домашних условиях. Увеличение диагностики заболеваний и информационные кампании дополнительно ускоряют внедрение ингаляторов. Фармацевтические компании улучшают формулировки лекарств для повышения соблюдения режима лечения и терапевтических результатов. Эта расширяющаяся база респираторных пациентов продолжает поддерживать стабильный рост рынка как в развитых, так и в развивающихся регионах.

- Например, компания GSK расширила свою платформу Ellipta после завершения клинических испытаний по нескольким респираторным показаниям, подтвердив стабильную доставку дозы при различных профилях ингаляции.

Переход к умным и цифровым ингаляторам

Принятие подключенных ингаляторов растет, так как поставщики отдают приоритет удаленному мониторингу и персонализированному уходу за дыхательной системой. Цифровые устройства помогают отслеживать точность дозировки, улучшать приверженность к лечению и поддерживать раннее выявление изменений симптомов. Интеграция с мобильными приложениями позволяет передавать данные в реальном времени, помогая врачам быстрее корректировать планы лечения. Умные ингаляторы получают широкое признание в управлении астмой и ХОБЛ из-за клинической необходимости в постоянном мониторинге. Производители инвестируют в сенсоры, беспроводные технологии и платформы, основанные на данных, чтобы улучшить функциональность устройств. По мере расширения домашнего ухода, цифровые ингаляторы становятся ключевым фактором роста для улучшения результатов терапии.

- Например, компания Novartis продвинула свои программы цифровой приверженности, интегрировав платформы с сенсорами для отслеживания данных об использовании ингаляторов через облачные модули.

Расширение решений для домашнего ухода и самоуправления

Использование домашнего ухода увеличивается, так как пациенты предпочитают удобные варианты лечения, которые сокращают количество визитов в больницу и улучшают контроль за ежедневными симптомами. Портативные ингаляторы и компактные небулайзеры поддерживают самоуправление, особенно среди пожилых пациентов и тех, кто страдает хроническими респираторными заболеваниями. Системы здравоохранения поощряют домашнее лечение для снижения затрат и улучшения комфорта пациентов. Рост телемедицинских услуг усиливает удаленную поддержку использования ингаляторов и соблюдения дозировки. Компании разрабатывают легкие, удобные в использовании устройства с упрощенной эксплуатацией для домашнего использования. Этот переход к домашней терапии продолжает расширять рыночный спрос и укрепляет долгосрочные тенденции принятия.

Ключевые тенденции и возможности

Рост персонализированной и прецизионной респираторной терапии

Достижения в области сенсорных технологий, цифрового мониторинга и аналитики на основе ИИ поддерживают персонализированные планы лечения для респираторных пациентов. Производители устройств разрабатывают ингаляторы, которые регулируют дозировку на основе поведения пациента и функции легких. Прецизионная терапия помогает снизить потери лекарств и улучшить долгосрочные клинические результаты. Интеграция с цифровыми платформами создает возможности для разработки продуктов на основе данных и индивидуализированных путей ухода. Растущий акцент на индивидуализированном лечении повышает удовлетворенность пациентов и стимулирует принятие премиальных устройств. Эта тенденция позиционирует умные ингаляторы как значительную возможность в специализированном уходе и домашних условиях.

- Например, компания Propeller Health улучшила инструменты прецизионной терапии после валидации производительности сенсоров с помощью наборов данных, охватывающих множество событий использования ингаляторов, связанных с клиническими результатами.

Растущее принятие экологически чистых дизайнов ингаляторов

Производители исследуют экологически чистые компоненты ингаляторов и низкоэмиссионные пропелленты для соблюдения норм устойчивого развития. Дозированные ингаляторы переходят к более экологичным технологиям пропеллентов для снижения воздействия на окружающую среду. Ингаляторы с сухим порошком набирают популярность, так как они не требуют пропеллентов и создают меньшие выбросы в течение своего жизненного цикла. Компании инвестируют в перерабатываемые материалы, биоразлагаемую упаковку и устойчивые конструкции устройств. Растущее давление со стороны пациентов и регуляторов на снижение углеродного следа создает новые возможности для инноваций. Эта тенденция укрепляет рыночный сдвиг в сторону устойчивых решений для респираторного ухода по всему миру.

- Например, группа Chiesi инвестировала в устойчивые конструкции МДИ, поддержанные лабораторными исследованиями, которые измеряли производительность пропеллента в циклах распыления аэрозоля. Эти исследования показали сопоставимую производительность и переносимость новой формулы с значительно уменьшенным углеродным следом.

Ключевые проблемы

Высокая стоимость продвинутых и цифровых устройств

Умные ингаляторы и устройства на основе сенсоров часто имеют более высокие цены, что ограничивает их внедрение на рынках, чувствительных к стоимости. Первоначальные инвестиции в цифровые платформы, системы мониторинга и интеграцию технологий увеличивают общие затраты на терапию. Ограниченное покрытие расходов на продвинутые ингаляторы дополнительно ограничивает их использование среди групп пациентов с низким доходом. Медицинские учреждения в развивающихся регионах сталкиваются с бюджетными ограничениями, замедляющими внедрение цифровых ингаляторов. Эта проблема стоимости остается основным барьером для широкого использования ингаляторов следующего поколения для лечения респираторных заболеваний.

Сложность использования устройств и несоблюдение пациентами режима лечения

Многие пациенты испытывают трудности с правильной техникой использования ингаляторов из-за сложности устройств, что приводит к плохому контролю симптомов. Неправильное время вдыхания, проблемы с координацией и ошибки в дозировке снижают эффективность лечения. Пожилые пациенты и дети сталкиваются с дополнительными трудностями в управлении определенными типами устройств. Несоблюдение режима лечения приводит к повышенному риску госпитализации и снижению долгосрочных результатов терапии. Несмотря на усилия по обучению, улучшение техники использования остается ключевой проблемой, влияющей на производительность ингаляторов и общую эффективность рынка.

Региональный анализ

Северная Америка

Северная Америка занимает 38% рынка устройств для респираторных ингаляторов, что обусловлено высокой распространенностью астмы и ХОБЛ и активным внедрением передовых технологий ингаляции. Регион выигрывает от установленных систем возмещения расходов, широкого доступа к медицинской помощи и раннего внедрения цифровых ингаляторов. Крупные компании расширяют доступность продукции через запуск умных ингаляторов и стратегические сотрудничества с платформами цифрового здравоохранения. Растущий спрос на портативные небулайзеры и удобные форматы ингаляторов дополнительно укрепляет региональный рост. Общественные инициативы, направленные на снижение осложнений респираторных заболеваний, также поддерживают стабильный рост использования ингаляторов в клинических и домашних условиях.

Европа

Европа занимает 29% рынка устройств для респираторных ингаляторов, поддерживаемая сильным нормативным акцентом на соблюдение режима лечения и безопасность пациентов. Регион быстро внедряет порошковые ингаляторы и экологически чистые ингаляторы без пропеллентов благодаря политике устойчивого развития. Высокие показатели диагностики астмы и ХОБЛ стимулируют постоянный спрос на устройства для поддерживающей терапии. Медицинские учреждения поощряют переход к цифровым ингаляторам для улучшения долгосрочного контроля заболеваний. Растущие инвестиции в домашнее управление респираторными заболеваниями и увеличенное использование компактных небулайзеров среди пожилых людей расширяют рынок в таких крупных странах, как Германия, Великобритания, Франция и Италия.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 25% рынка устройств для респираторных ингаляторов и является самым быстрорастущим регионом из-за увеличения уровня загрязнения, урбанизации и растущей нагрузки респираторных заболеваний. Большие популяции пациентов в Китае и Индии создают значительный спрос на доступные ингаляционные терапии. Расширение инфраструктуры здравоохранения и растущая осведомленность о ранней диагностике способствуют более широкому внедрению дозированных ингаляторов и небулайзеров. Региональные производители укрепляют экономичное производство и расширяют дистрибуцию на развивающихся рынках. Инициативы, проводимые правительством для управления хроническими респираторными заболеваниями, поддерживают стабильное проникновение устройств, в то время как интерес к цифровым ингаляторам растет по мере расширения телемедицинских услуг.

Латинская Америка

Латинская Америка занимает 5% доли рынка устройств для ингаляции при заболеваниях дыхательных путей, что обусловлено увеличением диагностики и лечения астмы и ХОБЛ в Бразилии, Мексике и Аргентине. Ограниченный доступ к специализированной медицинской помощи увеличивает спрос на удобные ингаляторы, подходящие для самостоятельного использования. Рост государственных расходов на здравоохранение поддерживает более широкое распространение необходимых ингаляционных терапий. Возрастающее загрязнение в городских центрах и растущее число пожилых людей способствуют увеличению потребления ингаляторов. Расширение рынка остается умеренным из-за ценового давления, однако инвестиции в местное производство и улучшенные цепочки поставок помогают увеличить доступность порошковых ингаляторов и портативных небулайзеров.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% доли рынка устройств для ингаляции при заболеваниях дыхательных путей, поддерживаемый растущей осведомленностью о хронических респираторных заболеваниях и расширением доступа к первичной медицинской помощи. Страны, такие как Саудовская Аравия, ОАЭ и Южная Африка, демонстрируют растущее использование современных ингаляторов из-за более высокого уровня загрязнения и респираторных проблем, связанных с образом жизни. Государственные программы способствуют раннему выявлению и долгосрочному управлению, увеличивая спрос на дозированные ингаляторы и компактные небулайзеры. Однако ограниченная доступность в нескольких африканских странах замедляет более широкое внедрение. Несмотря на ограничения, продолжающиеся инвестиции в модернизацию здравоохранения поддерживают постепенное увеличение использования ингаляционных устройств.

Сегментация рынка:

По продукту

- Порошковые ингаляторы

- Дозированные ингаляторы

- Небулайзеры

По технологии

- Ручные ингаляторы

- Цифровые ингаляторы

По показаниям к применению

- Астма

- Хроническая обструктивная болезнь легких

- Легочная артериальная гипертензия

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок устройств для ингаляции при заболеваниях дыхательных путей включает ведущие компании, такие как GSK plc, AstraZeneca, Boehringer Ingelheim, Novartis AG, Teva Pharmaceutical Industries, Koninklijke Philips, PARI Medical, Cipla Ltd., Chiesi Farmaceutici и Omron Healthcare. Эти компании сосредоточены на инновациях в устройствах, цифровой интеграции и расширении терапевтического охвата. Компании укрепляют портфели через ингаляторы с сенсорами, передовые формулы DPI и платформы небулайзеров нового поколения. Цифровые решения для соблюдения режима, функции отслеживания данных и подключенные ингаляторы поддерживают более сильную удерживаемость среди пациентов с хроническими заболеваниями. Ключевые игроки инвестируют в партнерства с поставщиками медицинских услуг для улучшения управления респираторными заболеваниями и программ обучения пациентов. Производители также увеличивают производственные мощности в Европе, Азиатско-Тихоокеанском регионе и Северной Америке, чтобы удовлетворить растущий спрос на лечение ХОБЛ и астмы. Непрерывные НИОКР в области комбинаций лекарств и устройств, экологически безопасных пропеллентов и компактных систем для домашнего использования усиливают конкуренцию и формируют долгосрочное лидерство на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- AstraZeneca

- GlaxoSmithKline (GSK)

- Boehringer Ingelheim

- Novartis AG

- Teva Pharmaceutical Industries

- Cipla Ltd.

- Koninklijke Philips N.V.

- PARI GmbH

- Omron Healthcare

- Merck & Co., Inc.

Последние разработки

- В июле 2025 года экологически чистая реформация Trixeo Aerosphere от AstraZeneca (с использованием нового поколения пропеллента с низким ПГП) получила поддержку от панели регулятора лекарств ЕС, CHMP.

- В мае 2025 года AstraZeneca объявила, что ее ингалятор тройного действия Breztri Aerosphere достиг всех основных конечных точек в двух поздних стадиях клинических испытаний для неконтролируемой астмы.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Технологии, Показания к заболеванию и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос растет, так как пациенты переходят на умные ингаляторы с поддержкой мониторинга в реальном времени.

- Цифровые платформы интегрируются с ингаляторами для улучшения отслеживания приверженности и клинических решений.

- Экологически чистые конструкции ингаляторов набирают популярность, так как регуляторы требуют снижения выбросов.

- Ингаляторы с поддержкой ИИ повышают точность дозировки и уменьшают неправильное использование среди ключевых групп пациентов.

- Домашний уход за дыхательной системой расширяется, стимулируя рост продаж портативных ингаляционных систем.

- Продукты комбинации лекарство-устройство завоевывают долю рынка благодаря лучшим терапевтическим результатам.

- Подключенные ингаляторы поддерживают удаленное управление пациентами с хроническими заболеваниями легких.

- Рост ускоряется в Азиатско-Тихоокеанском регионе с увеличением случаев астмы и ХОБЛ.

- Производители инвестируют в передовые датчики и микроактуаторы для улучшения производительности.

- Партнерства между фармацевтическими компаниями и компаниями цифрового здравоохранения растут для усиления внедрения.