| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка розничной аптеки 2024 |

1,445,920 млн долларов США |

| Рынок розничной аптеки, CAGR |

3,92% |

| Размер рынка розничной аптеки 2032 |

1,965,958 млн долларов США |

Обзор рынка

Ожидается, что глобальный рынок розничной аптеки вырастет с 1,445,920 млн долларов США в 2024 году до приблизительно 1,965,958 млн долларов США к 2032 году, что отражает совокупный среднегодовой темп роста (CAGR) в 3,92% с 2025 по 2032 год. Этот рост обусловлен такими факторами, как увеличение распространенности хронических заболеваний, старение населения и растущий спрос на доступные медицинские услуги.

Ключевыми факторами роста рынка розничной аптеки являются увеличение случаев хронических заболеваний, таких как диабет и гипертония, требующих постоянного управления медикаментами. Кроме того, достижения в области цифровых медицинских технологий и расширение платформ электронных аптек повышают доступность и удобство фармацевтических услуг. Потребители все чаще предпочитают розничные аптеки, предлагающие персонализированный уход, программы оздоровления и интегрированные медицинские услуги, что приводит к переходу к более комплексным моделям оказания медицинской помощи.

Географически Северная Америка занимает значительную долю рынка розничной аптеки, что связано с присутствием крупных аптечных сетей и хорошо развитой инфраструктурой здравоохранения. В Европе и Азиатско-Тихоокеанском регионе рынок демонстрирует рост благодаря расширению сетей розничных аптек и внедрению цифровых медицинских решений. Ключевые игроки на глобальном рынке розничной аптеки включают CVS Health, Walgreens Boots Alliance, Walmart, Rite Aid и McKesson Corporation, среди прочих. Эти компании сосредоточены на стратегических инициативах, таких как слияния, поглощения и технологические инновации, чтобы укрепить свои позиции на рынке.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка

- Ожидается, что глобальный рынок розничных аптек вырастет с 1,445,920 миллионов долларов США в 2024 году до 1,965,958 миллионов долларов США к 2032 году, что отражает среднегодовой темп роста (CAGR) в 3,92% с 2025 по 2032 год.

- Ключевыми факторами роста рынка являются увеличение распространенности хронических заболеваний, таких как диабет и гипертония, а также старение населения, требующее постоянного управления медикаментами.

- Технологические достижения, особенно рост электронных аптек и цифровых решений в области здравоохранения, улучшают доступность, удобство и персонализацию аптечных услуг.

- Розничные аптеки расширяют свои услуги, включая программы оздоровления, медицинские обследования, вакцинации и управление хроническими заболеваниями, чтобы удовлетворить изменяющиеся потребности потребителей в области здравоохранения.

- Ограничения рынка включают регуляторные вызовы, ценовое давление со стороны поставщиков медицинских услуг и конкурентный характер рынка, особенно с ростом онлайн-аптек.

- Северная Америка занимает наибольшую долю рынка благодаря хорошо развитым аптечным сетям и надежной инфраструктуре здравоохранения.

- Европа и Азиатско-Тихоокеанский регион демонстрируют значительный рост благодаря увеличению внедрения цифровых медицинских услуг и расширению сетей розничных аптек в этих регионах.

Объем Отчета

Этот отчет сегментирует глобальный рынок розничных аптек следующим образом:

Движущие Силы Рынка

Стареющее Население и Повышение Осведомленности о Здоровье

Глобальное старение населения является еще одним критическим фактором, способствующим росту рынка розничных аптек. С возрастом у людей часто возникает большая потребность в рецептурных лекарствах для управления возрастными заболеваниями, такими как артрит, остеопороз, диабет и когнитивные расстройства, такие как деменция. Пожилые люди, как правило, полагаются на розничные аптеки для управления медикаментами, что делает аптеки важными поставщиками медицинских услуг в стареющем обществе. Увеличение продолжительности жизни в сочетании с ростом пожилого населения напрямую способствует увеличению спроса на фармацевтические препараты, медицинские услуги и продукты, связанные со здоровьем. Более того, стареющее население становится более осведомленным о здоровье и активно заботится о своем благополучии, что увеличивает спрос на продукты для профилактического ухода, добавки и безрецептурные лекарства. Это повышенное внимание к здоровью и благополучию приводит к тому, что пожилые потребители обращаются в розничные аптеки не только за лекарствами — они также ищут в аптеках советы по здоровью, программы оздоровления и консультации. Рост услуг по уходу за пожилыми и моделей домашнего медицинского обслуживания подчеркивает роль розничных аптек в управлении медицинскими потребностями стареющего населения.

Расширение услуг и ассортимента продукции

Розничные аптеки трансформируются из традиционных пунктов выдачи лекарств в комплексные центры здоровья и благополучия. Они все чаще предлагают услуги, выходящие за рамки отпуска рецептурных препаратов, включая медицинские обследования, вакцинации, консультации по здоровью и программы управления хроническими заболеваниями. Это изменение в предложении услуг усилило роль розничных аптек в экосистеме здравоохранения, позиционируя их как первичных поставщиков медицинских услуг. Розничные аптеки также расширяют свой ассортимент продукции, включая пищевые добавки, товары для здоровья, средства личной гигиены и даже услуги медицинского страхования на некоторых рынках. Такое разнообразие позволяет розничным аптекам привлекать более широкую клиентскую базу и увеличивать поток посетителей. Кроме того, розничные аптеки сотрудничают с поставщиками медицинских услуг и страховщиками для предоставления интегрированных медицинских услуг, что еще больше укрепляет их позицию в цепочке поставок здравоохранения. Этот более широкий ассортимент продукции и услуг способствует повышению лояльности клиентов и увеличивает частоту посещений аптек потребителями. В результате розничные аптеки становятся универсальным магазином для удовлетворения потребностей потребителей, связанных со здоровьем, что способствует росту как доходов, так и проникновения на рынок.

Рост электронных аптек и цифровых медицинских услуг

Рост электронных аптек революционизирует мировой рынок розничных аптек, обусловленный растущим спросом на удобство и доступность. Потребители теперь предпочитают онлайн-аптеки для покупки лекарств, добавок и средств личной гигиены, не выходя из дома. Электронные аптеки предоставляют больше удобств с возможностью доставки на дом, круглосуточным доступом и возможностью удаленной консультации с фармацевтами. Например, Amazon Pharmacy в марте 2024 года ввела доставку рецептурных лекарств в тот же день в некоторых городах США, значительно сократив время доставки с отраслевого стандарта до двух недель до нескольких часов. Кроме того, электронные аптеки предлагают широкий ассортимент безрецептурных (OTC) продуктов, товаров для здоровья и консультаций по здоровью. По мере развития технологий, дальнейшие инновации, такие как телефармация, где пациенты могут взаимодействовать с фармацевтами через видеозвонки, набирают популярность. С продолжающейся цифровизацией здравоохранения, ожидается, что тренд на электронные аптеки будет продолжать расширяться по всему миру, особенно в регионах с крупными городскими населениями и растущим спросом на доступные медицинские услуги.

Аптеки, предлагающие услуги в области здоровья и благополучия

Традиционные розничные аптеки превращаются в центры здоровья и благополучия, предоставляя широкий спектр услуг, выходящих за рамки отпуска лекарств. Многие аптеки теперь предлагают медицинские обследования, вакцинации и программы управления хроническими заболеваниями. Например, в Канаде более 75% практикующих фармацевтов работали в общественных аптеках в 2021 году, где они предоставляли услуги прямого ухода, такие как вакцинации, поддержка управления хроническими заболеваниями и обзоры домашних лекарств. Эта тенденция обусловлена растущим вниманием к профилактическому здравоохранению и благополучию. Потребители все чаще ищут комплексные решения для здоровья, и аптеки используют этот сдвиг, предлагая такие услуги, как проверка артериального давления, скрининг на диабет и прививки от гриппа. Кроме того, аптеки интегрируют более персонализированные услуги здоровья, такие как консультации по питанию, программы управления весом и продукты, связанные с фитнесом. По мере того как потребители становятся более сознательными в отношении здоровья и активными в управлении своим здоровьем, аптеки становятся надежными местами для профилактического ухода. Это разнообразие в предложении услуг не только улучшает клиентский опыт, но и повышает лояльность клиентов и увеличивает поток посетителей в физические магазины. Аптеки еще больше укрепляют свою роль в экосистеме здравоохранения, сотрудничая с поставщиками медицинских услуг и страховыми компаниями для предоставления более интегрированных медицинских услуг.

Тенденции рынка

Увеличение распространенности хронических заболеваний

Рост заболеваемости хроническими заболеваниями, такими как диабет, гипертония, сердечно-сосудистые заболевания и респираторные расстройства, является одним из наиболее значительных факторов, влияющих на глобальный рынок розничных аптек. Хронические заболевания требуют постоянного управления лекарствами, которое обычно предоставляется через розничные аптеки. Например, примерно 41 миллион человек в мире умирает каждый год из-за хронических заболеваний, что составляет 71% всех смертей в мире. По мере того как мировое население продолжает стареть, спрос на медицинские услуги, включая рецептурные и безрецептурные (OTC) лекарства, резко возрос. Кроме того, по мере того как люди живут дольше, у них с большей вероятностью развиваются долгосрочные состояния, требующие постоянного ухода. Этот сдвиг в сторону управления хроническими состояниями, часто требующими пополнения лекарств и регулярных проверок, усиливает спрос на услуги розничных аптек. С увеличением бремени хронических заболеваний по всему миру аптеки теперь рассматриваются как основные поставщики услуг, предлагающие более широкий доступ к лекарствам и ресурсам управления здоровьем. Розничные аптеки расширяют свои портфели, включая такие услуги, как доставка на дом и консультации, чтобы удовлетворить растущую базу пациентов и улучшить соблюдение режимов лечения.

Технологические достижения и рост электронных аптек

Цифровая трансформация в здравоохранении, особенно через рост электронных аптек, значительно изменяет рынок розничной торговли лекарствами. Увеличение использования онлайн-платформ для покупки лекарств упростило процесс приобретения медикаментов, улучшая доступ и удобство для потребителей. Например, услуги телефармации показали 35% рост уровня принятия по всему миру, обусловленный потребностью в удаленных медицинских решениях. Электронные аптеки позволяют клиентам заказывать рецептурные и безрецептурные препараты, не выходя из дома, что снижает необходимость в физических визитах в традиционные аптеки. Эта тенденция особенно популярна в регионах с загруженным городским населением или там, где доступ к физическим аптекам может быть ограничен. Электронные аптеки также извлекают выгоду из достижений в области цифровых медицинских технологий, таких как телефармация и цифровые медицинские консультации, которые улучшают предлагаемые услуги этих платформ. Возможность для потребителей консультироваться с фармацевтами онлайн и получать лекарства, не покидая дома, является значительным преимуществом, особенно в свете текущих глобальных проблем со здоровьем. По мере того как мир становится все более цифровым, ожидается дальнейший рост модели электронной аптеки, влияя как на поведение потребителей, так и на конкурентную среду рынка розничной торговли лекарствами.

Расширение сетей розничных аптек на развивающихся рынках

Сети розничных аптек быстро расширяются на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке. Эти регионы наблюдают значительный рост рынка розничной торговли лекарствами благодаря таким факторам, как повышение осведомленности о здравоохранении, рост располагаемых доходов и расширение городского населения. Растущий спрос на рецептурные препараты, безрецептурные продукты и услуги, связанные со здоровьем, в этих регионах привел к увеличению присутствия глобальных аптечных сетей. Компании, такие как Walgreens Boots Alliance, CVS Health и Walmart, открывают больше магазинов в развивающихся странах, привнося свои хорошо зарекомендовавшие себя бизнес-модели и технологии на новые рынки. Кроме того, местные аптечные сети также растут в размерах и масштабах, чтобы конкурировать с международными игроками. Это расширение не только улучшает доступ к необходимым медикаментам, но и способствует развитию более организованной индустрии розничной торговли лекарствами в этих регионах. По мере улучшения инфраструктуры здравоохранения на этих развивающихся рынках, ожидается, что рынок розничной торговли лекарствами продолжит быстро расти, внося вклад в увеличение доли на мировом рынке.

Интеграция искусственного интеллекта и автоматизации

Розничные аптеки все чаще внедряют технологии искусственного интеллекта (ИИ) и автоматизации для оптимизации операций и улучшения обслуживания клиентов. ИИ используется для персонализации клиентского опыта, предлагая целевые рекомендации по продуктам и советы по здоровью на основе индивидуальных потребностей. Алгоритмы машинного обучения могут анализировать данные пациентов для прогнозирования потребностей в лекарствах и улучшения управления запасами, обеспечивая наличие необходимых продуктов в аптеках в нужное время. Автоматизация также повышает эффективность в выдаче лекарств, снижая риск человеческой ошибки и ускоряя процесс заполнения рецептов. Кроме того, чат-боты и виртуальные помощники на базе ИИ используются для помощи клиентам с вопросами о лекарствах, запросами на повторное заполнение и другими услугами, связанными с аптекой. Интегрируя ИИ и автоматизацию, аптеки не только улучшают операционную эффективность, но и повышают удовлетворенность клиентов, предоставляя более быстрые, точные и персонализированные услуги. Ожидается, что эта технологическая интеграция станет более распространенной, поскольку аптечные сети стремятся выделиться на конкурентном рынке, предлагая превосходный клиентский опыт.

Проблемы рынка

Соблюдение нормативных требований и ужесточение регулирования здравоохранения

Глобальный рынок розничных аптек сталкивается с серьезными проблемами, связанными с соблюдением нормативных требований. Розничные аптеки работают в условиях строгого регулирования, с различными стандартами и нормами в разных регионах и странах. Эти нормы регулируют продажу лекарств, предоставление медицинских услуг и обработку конфиденциальных данных клиентов, что делает соблюдение требований сложной и ресурсоемкой задачей. Например, строгие правила продажи рецептурных препаратов, особенно контролируемых веществ, требуют от аптек ведения подробной документации, внедрения безопасных практик отпуска и соблюдения регулярных проверок. Кроме того, растущее внедрение цифровых решений в области здравоохранения, таких как электронные аптеки и телемедицинские услуги, вызывает обеспокоенность по поводу защиты данных пациентов и соблюдения законов о конфиденциальности. Глобальный характер рынка добавляет сложности, так как аптекам необходимо ориентироваться в различных национальных нормах здравоохранения, включая контроль цен, политику возмещения и стандарты безопасности фармацевтической продукции. Розничные аптеки, работающие в нескольких регионах, должны обеспечивать соблюдение специфических для каждой страны норм, которые могут часто меняться, что приводит к операционным и финансовым трудностям. Более того, расширение электронных аптек также требует создания нормативных рамок, регулирующих онлайн-продажи, защиту данных клиентов и трансграничные операции. Таким образом, навигация по нормативной среде остается значительной проблемой для глобального рынка розничных аптек, требуя постоянных инвестиций в процессы соблюдения, обучение персонала и технологии, чтобы обеспечить законность и безопасность операций.

Жесткая конкуренция и ценовое давление

Рынок розничных аптек является высококонкурентным, с крупными сетями и небольшими независимыми аптеками, борющимися за долю на рынке. Крупные аптечные сети, такие как CVS Health, Walgreens Boots Alliance и Walmart, доминируют на рынке, используя свои масштабы, обширные сети и передовые технологии для поддержания конкурентного преимущества. Эти крупные игроки часто применяют агрессивные ценовые стратегии, предлагая скидки и программы лояльности, привлекающие большое количество клиентов. В результате небольшие независимые аптеки испытывают трудности в конкуренции по цене, часто сталкиваясь с проблемами в обеспечении конкурентоспособных цен на лекарства от оптовиков. Кроме того, ценовое давление со стороны страховых компаний и государственных политик, особенно в странах с национализированными системами здравоохранения, усугубляет эти проблемы. Розничные аптеки должны балансировать контроль затрат, обеспечивая при этом прибыльность, что может быть сложно при низких маржах на рецептурные препараты. Более того, растущая популярность электронных аптек и онлайн-платформ добавляет дополнительную конкуренцию, так как эти цифровые платформы могут предлагать более низкие цены, быструю доставку и удобство, привлекая потребителей от традиционных магазинов. Эта усиливающаяся конкуренция заставляет традиционные аптеки пересматривать свои бизнес-модели, внедрять более передовые технологии и диверсифицировать свои предложения услуг, такие как добавление консультаций по здоровью и программ оздоровления. Однако постоянное ценовое давление, в сочетании с необходимостью технологических инвестиций, создает финансовое напряжение и операционную сложность, особенно для небольших игроков, у которых нет ресурсов для эффективной конкуренции. Эта среда подчеркивает важность эффективности, инноваций и лояльности клиентов для розничных аптек, стремящихся процветать на все более конкурентном рынке.

Возможности рынка

Расширение цифрового здравоохранения и электронных аптек

Растущее внедрение цифровых решений в области здравоохранения и электронных аптек представляет собой значительную возможность для роста на мировом рынке розничных аптек. Поскольку потребители все больше отдают предпочтение удобству и доступности, спрос на онлайн-фармацевтические услуги продолжает расти. Электронные аптеки позволяют потребителям заказывать рецептурные лекарства, безрецептурные товары и товары для здоровья онлайн, с дополнительным преимуществом доставки на дом и услугами телеконсультации. Цифровая трансформация в здравоохранении была ускорена пандемией COVID-19, и в результате потребители более склонны искать аптеки, предлагающие онлайн-услуги. Это изменение в поведении потребителей создает возможность для существующих аптечных сетей и новых участников развивать или расширять свои платформы электронной коммерции. Кроме того, рост телемедицины и удаленных консультаций в области здравоохранения предоставляет аптекам возможность интегрироваться с поставщиками медицинских услуг, предлагая телепармацевтические услуги и улучшая клиентский опыт. Приняв цифровые технологии, аптеки могут охватить более широкую аудиторию, особенно в регионах с ограниченным доступом к физическим магазинам, и повысить операционную эффективность, оптимизируя такие процессы, как управление запасами и выполнение рецептов.

Диверсификация услуг в области здоровья и благополучия

Розничные аптеки все чаще диверсифицируют свои предложения услуг за пределы отпуска лекарств, включая услуги в области здоровья и благополучия, что предоставляет значительные рыночные возможности. Потребители становятся более заботливыми о своем здоровье, что приводит к растущему спросу на профилактические медицинские услуги, скрининги здоровья, вакцинации и персонализированные программы благополучия. Аптеки могут воспользоваться этой тенденцией, расширяя свою роль в экосистеме здравоохранения, предлагая такие услуги, как мониторинг артериального давления, программы управления диабетом и консультации по питанию. Более того, аптеки могут укрепить лояльность клиентов, предоставляя продукты для здоровья, витамины и добавки, адаптированные к индивидуальным потребностям в области здоровья. Интегрируя эти услуги, розничные аптеки могут привлечь более широкую клиентскую базу, улучшить посещаемость и стимулировать повторные покупки. Эта диверсификация не только помогает аптекам оставаться конкурентоспособными, но и укрепляет их позицию как надежных поставщиков медицинских услуг в своих сообществах.

Анализ сегментации рынка

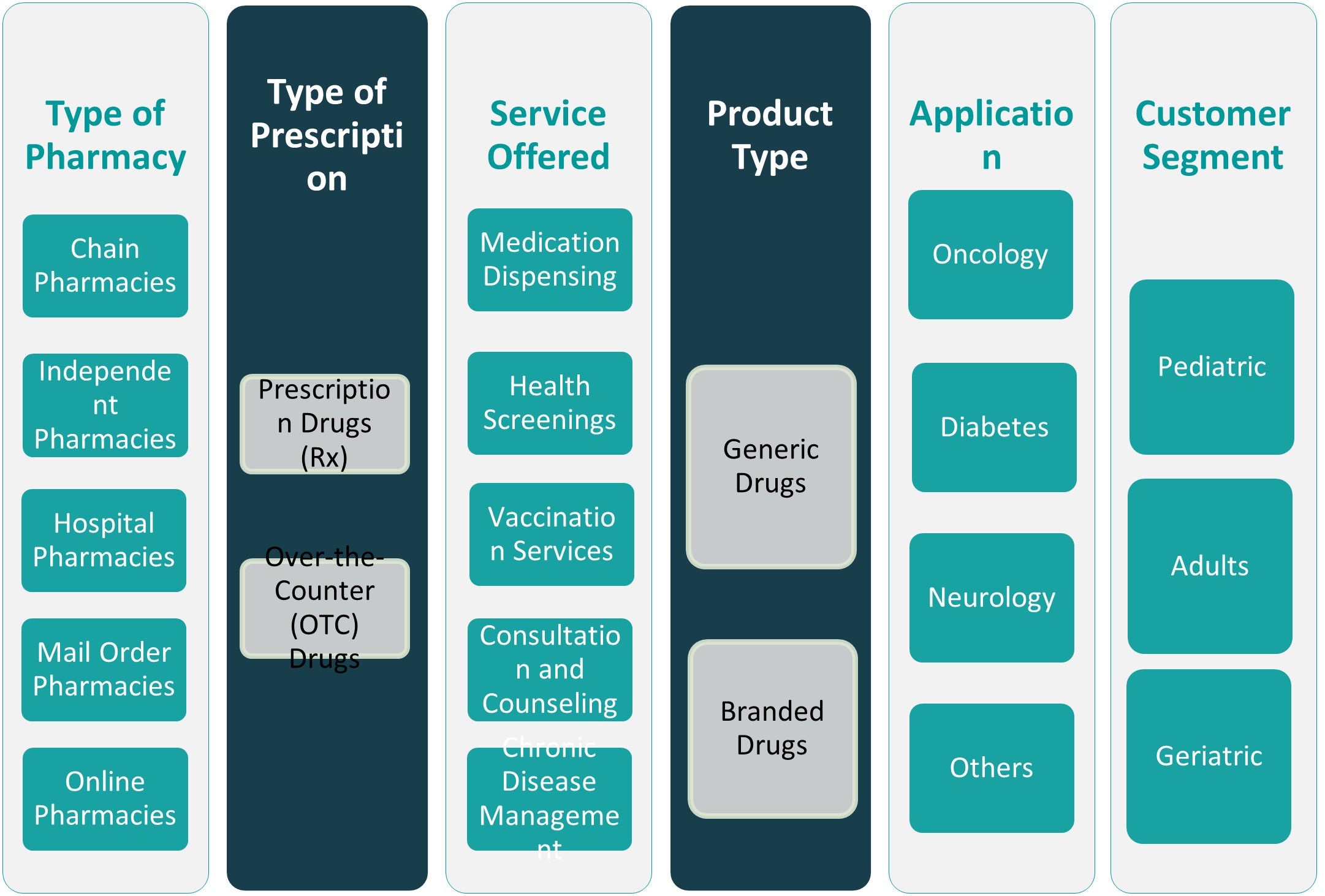

По типу аптеки

Мировой рынок розничных аптек можно сегментировать по типу аптеки, при этом основными категориями являются сетевые аптеки, независимые аптеки, больничные аптеки, аптеки по почте и онлайн-аптеки. Сетевые аптеки доминируют на рынке благодаря своим обширным сетям, экономии на масштабе и сильному брендовому присутствию. Эти аптеки предлагают широкий ассортимент лекарств, товаров для здоровья и медицинских услуг, предоставляя клиентам универсальное решение. Независимые аптеки, хотя и меньшего масштаба, демонстрируют рост благодаря персонализированному обслуживанию клиентов и локальному присутствию, что позволяет им удовлетворять специфические потребности сообщества. Больничные аптеки являются критически важными игроками, в первую очередь обслуживая пациентов в медицинских учреждениях и предлагая лекарства, связанные с стационарным уходом. Аптеки по почте набирают популярность благодаря своему удобству, особенно в регионах с ограниченным доступом к физическим аптекам, в то время как онлайн-аптеки стали свидетелями значительного роста, особенно во время пандемии COVID-19, предлагая потребителям возможность удаленно приобретать лекарства и товары для здоровья с услугами доставки на дом.

По типу рецепта

Глобальный рынок розничных аптек также сегментирован по типу рецепта, с двумя основными категориями: рецептурные препараты (Rx) и безрецептурные препараты (OTC). Рецептурные препараты занимают наибольшую долю рынка благодаря своей важной роли в лечении хронических заболеваний и более сложных проблем со здоровьем. Эти препараты часто требуют профессиональной медицинской консультации и контроля. Безрецептурные препараты становятся все более популярными благодаря своей доступности и удобству, потребители используют их для самолечения распространенных недугов, таких как головные боли, простуды и проблемы с пищеварением. Рост осведомленности о здоровье и тенденции к самообслуживанию способствуют росту сегмента OTC, так как все больше потребителей ищут решения для незначительных проблем со здоровьем без рецепта.

Сегменты

На основе типа аптеки

- Сетевые аптеки

- Независимые аптеки

- Больничные аптеки

- Аптеки по почте

- Онлайн аптеки

На основе типа рецепта

- Рецептурные препараты (Rx)

- Безрецептурные препараты (OTC)

На основе предоставляемых услуг

- Отпуск лекарств

- Медицинские обследования

- Услуги вакцинации

- Консультации и консультирование

- Управление хроническими заболеваниями

На основе типа продукта

- Дженерики

- Брендовые препараты

На основе применения

- Онкология

- Диабет

- Неврология

- Другие

На основе клиента

- Педиатрия

- Взрослые

- Гериатрия

На основе региона

- Северная Америка

- Европа

- Великобритания

- Франция

- Германия

- Италия

- Испания

- Россия

- Бельгия

- Нидерланды

- Австрия

- Швеция

- Польша

- Дания

- Швейцария

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Южная Корея

- Индия

- Австралия

- Таиланд

- Индонезия

- Вьетнам

- Малайзия

- Филиппины

- Тайвань

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Перу

- Чили

- Колумбия

- Остальная часть Латинской Америки

- Ближний Восток

- ОАЭ

- КСА

- Израиль

- Турция

- Иран

- Остальная часть Ближнего Востока

- Африка

- Египет

- Нигерия

- Алжир

- Марокко

- Остальная часть Африки

Региональный анализ

Северная Америка (40%)

Северная Америка занимает наибольшую долю мирового рынка розничной торговли аптек, составляя примерно 40% рыночной доли. Доминирование региона в основном обусловлено присутствием известных аптечных сетей, таких как CVS Health, Walgreens Boots Alliance и Walmart, которые имеют обширные сети в США и Канаде. Рынок в этом регионе выигрывает от хорошо развитой инфраструктуры здравоохранения, высоких расходов на здравоохранение и растущего спроса на рецептурные и безрецептурные (OTC) препараты. Кроме того, увеличение распространенности хронических заболеваний, таких как диабет и гипертония, приводит к постоянному спросу на лекарства и аптечные услуги. Также рост электронных аптек и цифровых медицинских услуг значительно способствовал росту рынка, особенно во время пандемии COVID-19. Ожидается, что рынок Северной Америки сохранит свое лидерство благодаря продолжающимся инновациям в здравоохранении, акценту на профилактическую медицину и стареющему населению.

Европа (30%)

Европа является вторым по величине рынком, вносящим примерно 30% в мировую долю рынка розничной торговли аптек. Рынок в Европе характеризуется сильной системой здравоохранения, высокими расходами на здравоохранение и стареющим населением, особенно в Западной Европе. Такие страны, как Германия, Великобритания и Франция, являются значительными участниками рынка, с широкими аптечными сетями, предлагающими как рецептурные, так и безрецептурные препараты, а также услуги по оздоровлению, такие как вакцинация и медицинские обследования. Спрос на аптечные услуги также обусловлен ростом осведомленности потребителей о здоровье и благополучии, а также увеличением использования платформ электронных аптек. Более того, реформы здравоохранения в нескольких европейских странах открыли возможности для розничных аптек предоставлять больше услуг, включая управление хроническими заболеваниями и телемедицинские услуги.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Ключевые игроки

- Walgreens Boots Alliance Inc.

- CVS Health Corporation

- Rite Aid Corporation

- Walmart Inc. (управляет Walmart Pharmacy)

- McKesson Corporation

Конкурентный анализ

Мировой рынок розничной торговли аптеками является высококонкурентным, с такими крупными игроками, как Walgreens Boots Alliance, CVS Health, Rite Aid, Walmart и McKesson Corporation, лидирующими в этом секторе. Эти компании доминируют благодаря своим обширным сетям, сильному присутствию бренда и широкому ассортименту продукции, включая рецептурные препараты, безрецептурные лекарства и услуги, связанные со здоровьем. Walgreens Boots Alliance и CVS Health особенно сильны в Северной Америке благодаря своему широкому охвату и интегрированным медицинским услугам, таким как вакцинация, медицинские обследования и управление хроническими заболеваниями. Walmart расширил свое присутствие, интегрировав аптечные услуги в свою обширную розничную сеть, предлагая доступные варианты медицинского обслуживания. McKesson Corporation играет критическую роль в дистрибуции фармацевтической продукции, обеспечивая надежную цепочку поставок для розничных аптек. Несмотря на силу этих игроков, электронные аптеки и цифровые медицинские услуги становятся ключевым конкурентным фактором, и все крупные компании инвестируют в технологии для улучшения доступности и качества обслуживания клиентов.

Последние события

- На 31 марта 2024 года Apollo Pharmacy управляла 6,030 магазинами в примерно 1,200 городах и поселках в 22 штатах и 5 союзных территориях. Компания продолжает расширять свою цифровую платформу здравоохранения, предлагая услуги, такие как доставка лекарств онлайн и виртуальные консультации с врачами.

- В октябре 2024 года Caring Pharmacy Retail Management Sdn Bhd, подразделение 7-Eleven Malaysia Holdings Bhd, владеющее 75% акций, объявила о приобретении долей и бизнес-активов в нескольких фармацевтических точках на общую сумму 48.86 миллионов ринггитов.

- В июне 2024 года Австралийская комиссия по конкуренции и защите прав потребителей (ACCC) выразила обеспокоенность тем, что предлагаемое приобретение Chemist Warehouse компанией Sigma Healthcare может значительно снизить конкуренцию в розничной торговле аптек, что может привести к повышению цен и снижению качества обслуживания.

- В январе 2025 года Watsons Philippines завершила 2024 год с 1,166 магазинами, расширяя формат общественной аптеки. Компания открыла более 50 магазинов за пределами Метро Манила.

Концентрация и характеристики рынка

Глобальный рынок розничной торговли аптек демонстрирует умеренный до высокого уровень концентрации, где несколько крупных игроков занимают значительную долю рынка. Ключевые игроки, такие как Walgreens Boots Alliance, CVS Health, Rite Aid, Walmart и McKesson Corporation, доминируют на рынке, используя свои обширные сети, сильное признание бренда и разнообразные предложения услуг. Эти компании обычно управляют как физическими магазинами, так и цифровыми платформами, предлагая рецептурные лекарства, безрецептурные препараты, медицинские обследования, вакцинации и услуги по оздоровлению. Рынок характеризуется жесткой конкуренцией, особенно с ростом электронных аптек и онлайн-платформ, которые трансформируют традиционный ландшафт розничной торговли аптек. Хотя крупные сети доминируют с точки зрения доходов и присутствия на рынке, небольшие независимые аптеки также вносят вклад в рынок, предлагая персонализированные услуги и обслуживая местные сообщества. Растущий спрос на удобство, цифровые медицинские услуги и продукты, связанные со здоровьем, продолжает двигать динамику рынка, побуждая как традиционных, так и онлайн-игроков к инновациям и расширению своих предложений услуг.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа аптеки, Типа рецепта, Предоставляемых услуг, Типа продукта, Применения, Клиента и Региона. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, в нем обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Электронные аптеки будут продолжать расти, так как потребители ищут больше удобства в покупке лекарств и товаров для здоровья онлайн. С развитием цифровых медицинских услуг электронные аптеки расширят свою долю на мировом рынке.

- По мере того, как потребители становятся более заботливыми о своем здоровье, розничные аптеки увеличат внимание к продуктам для здоровья, скринингу и профилактическим услугам. Этот сдвиг приведет к тому, что аптеки будут диверсифицировать свои предложения, чтобы удовлетворить более проактивный подход к здравоохранению.

- Розничные аптеки будут использовать больше цифровых инструментов, таких как телефармация, мобильные приложения и услуги на основе искусственного интеллекта, чтобы улучшить клиентский опыт. Эти технологии помогут улучшить доступность и предложат персонализированные решения для здравоохранения.

- Аптеки будут играть центральную роль в управлении хроническими заболеваниями, предлагая специализированные услуги, такие как уход за диабетом, мониторинг гипертонии и персонализированное управление медикаментами. Это повысит лояльность пациентов и увеличит поток посетителей.

- Аптеки будут все чаще предлагать услуги, выходящие за рамки выдачи лекарств, такие как вакцинация, консультации по здоровью и диагностические услуги. Это укрепит их позицию в качестве основных поставщиков медицинских услуг.

- Рынок розничных аптек увидит увеличение консолидации, когда крупные игроки будут сливать или приобретать более мелкие независимые аптеки для расширения своего географического охвата. Это создаст более обширные аптечные сети по всему миру.

- Глобальные регуляторные ландшафты будут продолжать развиваться, и правительства будут внедрять более строгие правила в отношении ценообразования на лекарства, их распределения и защиты данных. Аптекам придется адаптироваться, чтобы обеспечить соблюдение и поддержание операций.

- Тренды устойчивого развития будут влиять на рынок розничных аптек, и аптеки будут внедрять более экологически чистые практики. Это может включать использование биоразлагаемой упаковки, энергоэффективные конструкции магазинов и сокращение углеродного следа от служб доставки.

- Персонализированная медицина и геномика будут формировать рынок розничных аптек, поскольку аптеки начнут предлагать индивидуальные режимы приема лекарств на основе генетических профилей. Это приведет к более эффективному лечению и увеличению спроса на аптечные услуги.

- Рынок розничных аптек будет испытывать быстрый рост в развивающихся регионах, таких как Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток, благодаря улучшению доступа к здравоохранению, росту располагаемых доходов и расширению урбанизации. Эти регионы представляют собой неиспользованные возможности как для традиционных, так и для цифровых аптек.