Обзор рынка

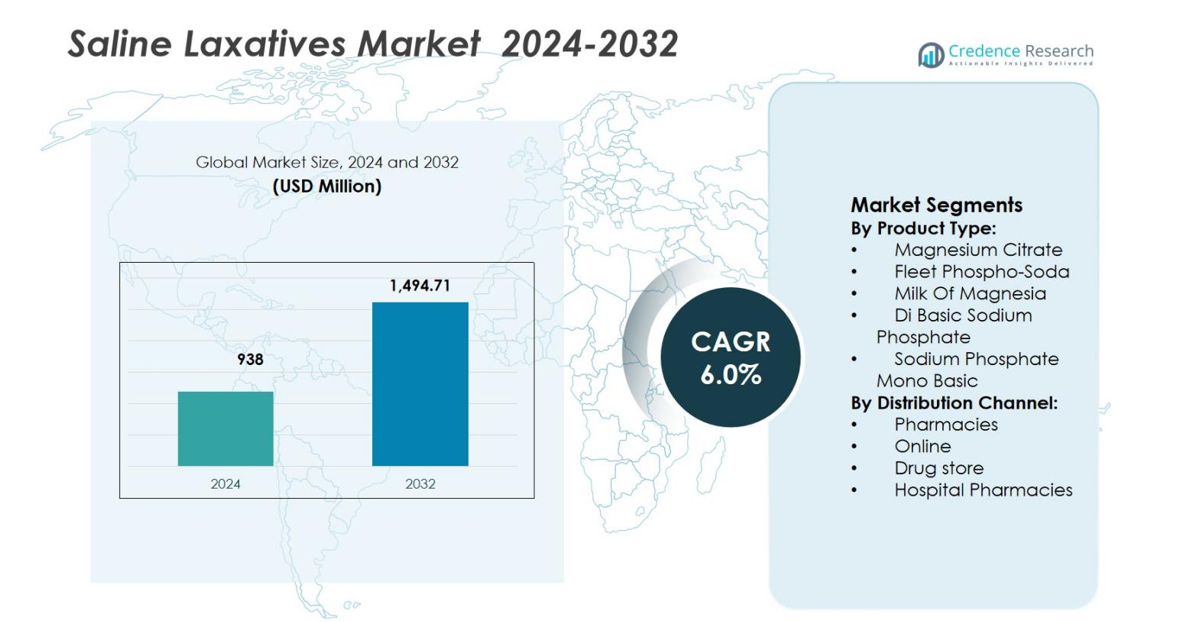

Размер рынка солевых слабительных средств оценивался в 938 миллионов долларов США в 2024 году и, как ожидается, достигнет 1,494.71 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6.0% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка солевых слабительных средств 2024 |

938 миллионов долларов США |

| Рынок солевых слабительных средств, CAGR |

6.0% |

| Размер рынка солевых слабительных средств 2032 |

1,494.71 миллиона долларов США |

Рынок солевых слабительных средств формируется благодаря сильному присутствию известных фармацевтических производителей и крупных розничных аптечных сетей, включая Bayer AG, Cardinal Health, Salix Pharmaceuticals, McKesson Corporation, The Kroger Company, Safeway Inc., Family Dollar Stores, Supervalu Inc., Beutlich Pharmaceuticals и Walgreens Company. Эти игроки выигрывают от обширных сетей распространения, узнаваемости бренда и широкой доступности без рецепта, поддерживая стабильное принятие продукта в розничных и институциональных условиях. Стратегический акцент на надежности формулировки, соблюдении нормативных требований и видимости, управляемой аптеками, укрепляет их рыночные позиции. Регионально Северная Америка лидирует на рынке солевых слабительных средств с долей 36.4%, что обусловлено высокой распространенностью запоров, развитой инфраструктурой здравоохранения и активным использованием продуктов для подготовки кишечника в диагностических процедурах, за которыми следует устойчивый спрос в Европе и Азиатско-Тихоокеанском регионе.

Информация о рынке

- Рынок солевых слабительных средств оценивался в 938 миллионов долларов США в 2024 году и, как ожидается, достигнет 1,494.71 миллиона долларов США к 2032 году, расширяясь при CAGR 6.0% в течение прогнозируемого периода, поддерживаемый стабильным спросом в условиях безрецептурного и институционального здравоохранения.

- Рост рынка солевых слабительных средств обусловлен увеличением распространенности запоров, старением населения, сидячим образом жизни и увеличением использования солевых слабительных средств в диагностических и хирургических процедурах подготовки кишечника.

- Инновации в продукции и широкая розничная доступность формируют рыночные тенденции, при этом магния цитрат занимает 38.6% сегмента в 2024 году благодаря быстродействию, высокой эффективности и сильным клиническим и потребительским предпочтениям.

- Структура рынка определяется известными фармацевтическими брендами и крупными розничными аптечными сетями, сосредоточенными на охвате дистрибуции, доверии к бренду, предложениях под частной маркой и стабильной эффективности продукции через каналы.

- Регионально Северная Америка лидировала с долей рынка 36.4% в 2024 году, за ней следуют Европа с 28.1% и Азиатско-Тихоокеанский регион с 24.3%, в то время как Латинская Америка и Ближний Восток и Африка вместе составили оставшуюся долю, отражая развивающийся доступ к здравоохранению.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта:

Рынок солевых слабительных по типу продукта возглавляет цитрат магния, который занял 38,6% доли рынка в 2024 году благодаря быстрому началу действия и сильному клиническому предпочтению для подготовки кишечника и управления острой запором. Цитрат магния обеспечивает предсказуемую эффективность, высокую приверженность пациентов и широкую доступность в розничных и больничных условиях. Fleet Phospho-Soda и Milk of Magnesia поддерживают стабильный спрос, поддерживаемый установленными моделями использования, в то время как Di Basic Sodium Phosphate и Sodium Phosphate Mono Basic в основном используются в клинических и процедурных приложениях. Рост распространенности желудочно-кишечных расстройств и увеличение диагностических процедур продолжают стимулировать рост сегмента.

- Например, Phillips’ Milk of Magnesia от Bayer предоставляет гидроксид магния (обычно 1,2 г на 15 мл) для облегчения запора без спазмов, действуя в течение 30 минут до 6 часов путем размягчения стула, с более чем 140-летним опытом использования как ведущий бренд.

По каналу дистрибуции:

В сегменте канала дистрибуции рынка солевых слабительных аптеки доминировали с долей рынка 41,2% в 2024 году, поддерживаемые сильным доверием потребителей, рекомендациями фармацевтов и легкой доступностью безрецептурных слабительных. Розничные аптеки служат основным пунктом покупки для самолечения и рутинного управления запорами. Аптеки и больничные аптеки вносят значительный вклад через использование по рецепту и для стационарных пациентов, в то время как онлайн-каналы расширяются благодаря удобству и конфиденциальной покупке. Рост потребления безрецептурных препаратов, расширение аптечных сетей и повышение осведомленности о здоровье пищеварительной системы являются ключевыми факторами, поддерживающими доминирование канала.

- Например, Fleet Saline Enema от Prestige Consumer Healthcare, с предварительно смазанным Comfortip и ультра-чистой солевой формулой, обеспечивает облегчение за 1-5 минут и занимает первое место среди брендов клизм, доступных без рецепта в аптеках, таких как Walgreens.

Ключевые факторы роста

Рост распространенности запоров и желудочно-кишечных расстройств

Рынок солевых слабительных сильно стимулируется ростом распространенности запоров и желудочно-кишечных расстройств, связанных со старением населения, сидячим образом жизни, низким потреблением пищевых волокон и увеличением потребления обработанных продуктов. Хронические запоры особенно распространены среди пожилых пациентов и лиц с метаболическими или неврологическими заболеваниями, увеличивая рутинную зависимость от слабительных терапий. Солевые слабительные обеспечивают быстрое облегчение и предсказуемые результаты, что делает их предпочтительным вариантом для острого и эпизодического лечения. Повышение осведомленности о здоровье пищеварительной системы и проактивное управление симптомами дополнительно ускоряют внедрение как в рецептурных, так и в безрецептурных каналах.

- Например, Fleet Phospho-Soda от C.B. Fleet Company, пероральное солевое слабительное на основе фосфата натрия, широко использовалось для краткосрочного облегчения запоров и подготовки кишечника, но было добровольно отозвано в 2008 году из-за рисков острой фосфатной нефропатии у некоторых пациентов.

Увеличение использования в диагностических и хирургических процедурах

Расширяющийся объем диагностических и хирургических процедур значительно стимулирует рост рынка солевых слабительных. Солевые слабительные широко используются для очистки кишечника перед колоноскопиями, эндоскопическими обследованиями и абдоминальными операциями благодаря их быстрому действию и высокой эффективности. Растущие программы скрининга колоректального рака и диагностическое тестирование в больницах увеличивают институциональный спрос на продукты для подготовки кишечника. Медицинские учреждения предпочитают солевые формулы за их надежность и стандартизированное дозирование, укрепляя их роль в клинических условиях. Постоянное расширение больничной инфраструктуры и инициативы по профилактическому скринингу продолжают поддерживать этот фактор.

- Например, Suprep Bowel Prep Kit продемонстрировал 97% успеха в общей эффективности очистки кишечника в исследовании с разделенной дозой, в котором участвовали 180 взрослых, готовящихся к колоноскопии с легким завтраком.

Сильная доступность и принятие безрецептурных продуктов

Широкая доступность солевых слабительных как безрецептурных продуктов играет ключевую роль в расширении рынка. Потребители все чаще предпочитают самолечение при легких и умеренных запорах, что увеличивает спрос через розничные аптеки и аптечные магазины. Ясная маркировка, консультации фармацевтов и признание бренда повышают уверенность потребителей в солевых формулах. Легкость доступа устраняет необходимость в консультациях с врачом, поддерживая частое использование. Эта доступность, в сочетании с экономической эффективностью и быстрым облегчением симптомов, делает солевые слабительные препаратом первой линии для краткосрочного управления запорами.

Ключевые тенденции и возможности

Переход к удобным для пациента и низкосолевым формулам

Основной тенденцией, формирующей рынок солевых слабительных, является разработка удобных для пациента формул с улучшенными вкусовыми характеристиками и контролируемым содержанием натрия. Производители вкладывают средства в реформулирование для уменьшения побочных эффектов, таких как дисбаланс электролитов и обезвоживание, сохраняя при этом клиническую эффективность. Эти достижения решают проблемы безопасности среди пожилых людей и пациентов с сердечно-сосудистыми заболеваниями, расширяя базу пользователей. Возможности существуют для брендов, предлагающих сбалансированные формулы, которые улучшают переносимость и приверженность, особенно в сценариях хронического использования и в институциональных условиях, ориентированных на безопасность пациентов.

- Например, Exelyte Liquid Lime от USV Ltd предоставляет оральное солевое слабительное в бутылочке объемом 45 мл с лимонным вкусом для лучшей приемлемости. Эта формула использует монобазный натрий фосфат дигидрат и динатрий гидроген ортофосфат дигидрат для привлечения жидкости в кишечник, способствуя движению кишечника в течение 30 минут до 6 часов, поддерживая баланс электролитов.

Рост онлайн-аптек и цифровых платформ здоровья

Быстрое расширение онлайн-аптек представляет значительную возможность на рынке солевых слабительных. Цифровые платформы обеспечивают конфиденциальную покупку, доставку на дом и доступ к информации о продукте, привлекая технически подкованных и городских потребителей. Каналы электронной коммерции также поддерживают модели подписки для регулярных нужд, улучшая удержание клиентов. Интеграция цифровых инструментов здоровья, таких как трекеры симптомов и консультации фармацевтов, дополнительно укрепляет вовлеченность потребителей. Компании, которые оптимизируют онлайн-видимость и стратегии цифрового распространения, могут захватить дополнительный спрос и улучшить проникновение на рынок.

- Например, Instacart доставляет Fleet Laxative Saline Enema (доза 118 мл с 19 г монобазного натрий фосфата) всего за 1 час с бесконтактной доставкой на дом, поддерживая быстрое выполнение для регулярных нужд в облегчении запоров.

Ключевые проблемы

Проблемы безопасности и риск дисбаланса электролитов

Проблемы безопасности, связанные с дисбалансом электролитов и обезвоживанием, представляют собой ключевую проблему для рынка солевых слабительных. Чрезмерное или длительное использование может привести к осложнениям, таким как перегрузка натрием, нагрузка на почки и сердечно-сосудистые проблемы, особенно у пожилых и пациентов с высоким риском. Эти риски требуют строгих руководящих принципов использования и ограничивают долгосрочное потребление. Медицинские работники часто рекомендуют альтернативные слабительные для хронических случаев, ограничивая повторное использование. Регуляторный контроль и требования к предупреждениям дополнительно усложняют позиционирование продукта и усилия по обучению потребителей.

Доступность альтернативных слабительных терапий

Широкая доступность альтернативных слабительных терапий ставит под сомнение рост рынка солевых слабительных. Объемные, осмотические, стимулирующие и размягчающие стул слабительные предлагают более мягкие варианты для долгосрочного управления и часто предпочитаются врачами для лечения хронического запора. Натуральные добавки с клетчаткой и продукты на основе пробиотиков также набирают популярность благодаря их предполагаемой безопасности. Этот конкурентный ландшафт вынуждает солевые слабительные сохранять актуальность в основном для острого и процедурного применения, ограничивая расширение в более широкие сегменты хронического лечения.

Региональный анализ

Северная Америка

Северная Америка занимала 36,4% доли рынка в 2024 году на рынке солевых слабительных, что обусловлено высокой распространенностью запоров, высокой осведомленностью о здоровье пищеварительной системы и широким доступом к безрецептурным лекарствам. Регион выигрывает от развитой инфраструктуры здравоохранения, высоких показателей скрининга колоректальных заболеваний и регулярного использования продуктов для подготовки кишечника в диагностических процедурах. Сильное присутствие брендированных продуктов, рекомендации фармацевтов и страховое покрытие для использования в больницах дополнительно поддерживают спрос. Стареющее население и растущее принятие профилактических практик здравоохранения продолжают укреплять лидерство на рынке в Соединенных Штатах и Канаде.

Европа

Европа занимала 28,1% доли рынка в 2024 году на рынке солевых слабительных, поддерживаемая ростом заболеваемости желудочно-кишечными расстройствами и сильным нормативным принятием безрецептурных слабительных. Такие страны, как Германия, Великобритания, Франция и Италия, стимулируют региональный спрос через хорошо развитые аптечные сети и высокое использование медицинских услуг среди пожилого населения. Увеличение программ скрининга на колоректальный рак и протоколов подготовки кишечника в больницах способствуют стабильному потреблению. Растущая осведомленность о здоровье пищеварительной системы и использование слабительных под руководством врачей для краткосрочного применения дополнительно укрепляют проникновение на рынок как в розничных, так и в институциональных медицинских учреждениях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 24,3% доли рынка в 2024 году на рынке солевых слабительных, отражая быстрый рост, обусловленный урбанизацией, изменениями в питании и увеличением проблем с желудочно-кишечным здоровьем. Расширяющиеся средние классы, улучшающийся доступ к медицинским услугам и растущее потребление безрецептурных препаратов поддерживают сильный региональный импульс. Такие страны, как Китай, Индия и Япония, вносят значительный вклад благодаря большим пациентским базам и расширяющимся аптечным сетям. Увеличение принятия западных диагностических практик и растущая осведомленность о здоровье кишечника дополнительно стимулируют спрос, позиционируя Азиатско-Тихоокеанский регион как самый быстрорастущий региональный рынок.

Латинская Америка

Латинская Америка представляла 6,8% доли рынка в 2024 году на рынке солевых слабительных, поддерживаемая постепенными улучшениями в доступе к медицинским услугам и увеличением осведомленности о расстройствах пищеварения. Бразилия и Мексика доминируют в региональном спросе благодаря расширяющимся городским населением и растущему присутствию розничных аптек. Растущее использование безрецептурных лекарств для самолечения и увеличенная диагностическая активность в больницах способствуют росту рынка. Однако проблемы с доступностью и неравномерная инфраструктура здравоохранения ограничивают более быстрое расширение. Ожидается, что продолжение инвестиций в медицинские услуги и сети распределения аптек будет поддерживать стабильное развитие рынка.

Ближний Восток и Африка

Ближний Восток и Африка занимали 4,4% доли рынка в 2024 году на рынке солевых слабительных, что обусловлено ростом расходов на здравоохранение и улучшением доступа к основным медикаментам. Городские центры в странах Совета сотрудничества арабских государств Персидского залива вносят значительный вклад через современные больницы и расширение розничных аптек. Повышение осведомленности о здоровье желудочно-кишечного тракта и растущее принятие диагностических процедур поддерживают спрос. Однако ограниченный доступ в сельских районах и низкая проникновение здравоохранения сдерживают более широкий рост. Ожидается, что продолжающееся развитие инфраструктуры здравоохранения и рост доступности безрецептурных препаратов постепенно улучшат присутствие на региональном рынке.

Сегментация рынка:

По типу продукта:

- Цитрат магния

- Флит Фосфо-Сода

- Молоко магнезии

- Двухосновный фосфат натрия

- Одноосновный фосфат натрия

По каналу дистрибуции:

- Аптеки

- Онлайн

- Аптечные магазины

- Больничные аптеки

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды на рынке солевых слабительных включает Bayer AG, Cardinal Health, Salix Pharmaceuticals, McKesson Corporation, The Kroger Company, Safeway Inc., Family Dollar Stores, Supervalu Inc., Beutlich Pharmaceuticals и Walgreens Company. Рынок остается умеренно консолидированным, с установленными фармацевтическими производителями и крупными розничными аптечными сетями, формирующими доступность продукции и динамику ценообразования. Ключевые игроки сосредотачиваются на узнаваемости бренда, широкой дистрибуции и постоянной эффективности продукции для поддержания рыночной позиции. Сильные розничные и аптечные сети предоставляют конкурентное преимущество, обеспечивая высокую видимость продукции и доступность для потребителей. Компании продолжают инвестировать в улучшение упаковки, формулы, удобные для пациентов, и соблюдение нормативных требований для укрепления доверия среди медицинских работников и потребителей. Стратегические партнерства между производителями и дистрибьюторами повышают эффективность цепочки поставок, в то время как предложения частных марок от крупных ритейлеров усиливают ценовую конкуренцию. Постоянное внимание к обеспечению качества и рекомендациям, основанным на мнении фармацевтов, поддерживает устойчивую конкурентоспособность как в сегментах безрецептурных, так и институциональных препаратов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Bayer Ag

- Cardinal Health

- Salix Pharmaceuticals

- Mckesson Corporation

- The Kroger Company

- Safeway

- Family Dollar Stores

- Supervalu Inc

- Beutlich Pharmaceuticals

- Walgreen Company

Последние разработки

- В июле 2025 года Salix Pharmaceuticals компании Bausch Health запустила кампанию по повышению осведомленности потребителей под названием «Я бы хотел знать», сосредоточенную на её гастроэнтерологическом портфеле (включая образование в области здоровья ЖКТ и связанные с ним терапии), что сигнализирует о расширении инициатив по взаимодействию с пациентами в более широком пространстве лечения ЖКТ.

- В марте 2025 года Glenmark Pharmaceuticals объявила о запуске Polyethylene Glycol 3350 Powder for Solution в качестве безрецептурного слабительного продукта на рынке США, что удовлетворяет спрос на альтернативу существующим формам полиэтиленгликоля.

- В ноябре 2024 года Cardinal Health объявила о двух стратегических приобретениях: покупке контрольного пакета акций GI Alliance (GIA), ведущей в стране организации по управлению гастроэнтерологическими услугами, за примерно 2,8 миллиарда долларов наличными (представляющими 71% владения), и приобретении Advanced Diabetes Supply Group, что расширит бизнес Cardinal Health в области домашних решений.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, канала распределения и географии. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на рынке солевых слабительных будет продолжать расти из-за увеличения распространенности запоров, связанных со старением населения и изменениями образа жизни.

- Увеличение числа колоректальных скринингов и диагностических процедур будет поддерживать институциональное использование солевых слабительных.

- Доступность безрецептурных препаратов останется ключевым фактором, поддерживающим самолечение и регулярное краткосрочное использование.

- Производители будут сосредоточены на улучшении безопасности формулировок для снижения рисков электролитного дисбаланса.

- Формулировки, удобные для пациентов, с лучшим вкусом и переносимостью получат более широкое признание.

- Расширение сетей розничных аптек укрепит доступность продукции в различных регионах.

- Онлайн-аптеки будут способствовать дополнительному росту благодаря удобству и конфиденциальным покупкам.

- Регуляторный акцент на маркировке и руководствах по использованию будет формировать стратегии позиционирования продукции.

- Конкуренция со стороны альтернативных слабительных терапий будет стимулировать дифференциацию через эффективность и надежность.

- Развивающиеся рынки предложат долгосрочные возможности для роста по мере улучшения доступа к здравоохранению и повышения осведомленности.