Обзор рынка

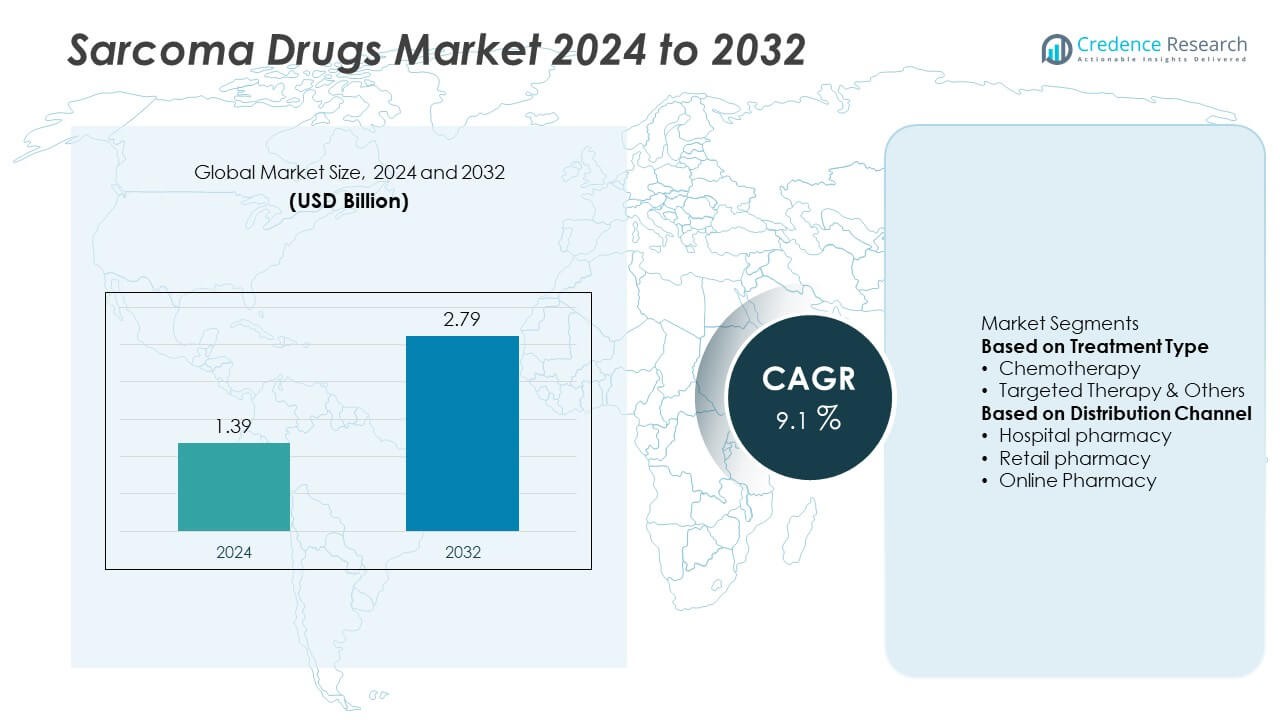

Рынок препаратов для лечения саркомы был оценен в 1,39 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 2,79 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 9,1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка препаратов для лечения саркомы в 2024 году |

1,39 миллиарда долларов США |

| Рынок препаратов для лечения саркомы, CAGR |

9,1% |

| Размер рынка препаратов для лечения саркомы в 2032 году |

2,79 миллиарда долларов США |

Рынок препаратов для лечения саркомы возглавляют ключевые игроки, включая Bayer AG, Daiichi Sankyo Company Limited, Novartis AG, Eisai Co. Ltd., Pfizer Inc., Johnson & Johnson, Eli Lilly and Company, Merck & Co. Inc., Takeda Pharmaceutical Company Limited и GSK plc. Эти компании доминируют благодаря инновационным онкологическим портфелям, сильным НИОКР и стратегическим сотрудничествам, ориентированным на таргетную и иммуноонкологическую терапию. Северная Америка занимала крупнейшую долю рынка в 42,6% в 2024 году, благодаря развитой инфраструктуре здравоохранения и высокой степени принятия лечения. Европа следовала с 29,3%, поддерживаемая сильными клиническими исследованиями и регуляторными стимулами, в то время как Азиатско-Тихоокеанский регион составлял 19,8%, что обусловлено ростом распространенности рака и расширением доступа к передовым методам лечения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок препаратов для лечения саркомы был оценен в 1,39 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 2,79 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 9,1% в течение прогнозируемого периода.

- Рост числа случаев саркомы и увеличение использования таргетной и иммунотерапии способствуют росту рынка, при этом сегмент химиотерапии занимает 62,4% в 2024 году благодаря своей сохраняющейся клинической значимости.

- Ключевые рыночные тенденции включают рост инвестиций в прецизионную онкологию, расширение обозначений орфанных препаратов и усиление внимания к комбинированной терапии для улучшения выживаемости.

- Ведущие игроки, такие как Bayer AG, Novartis AG, Pfizer Inc. и Eli Lilly and Company, укрепляют свои портфели через сотрудничество и НИОКР в области лечения редких видов рака.

- Северная Америка возглавила рынок с долей 42,6%, за ней следуют Европа (29,3%) и Азиатско-Тихоокеанский регион (19,8%), что обусловлено ростом инвестиций в здравоохранение, клиническими исследованиями и расширением доступа к онкологической помощи.

Анализ сегментации рынка:

По типу лечения

Сегмент химиотерапии доминировал на рынке препаратов для лечения саркомы в 2024 году с долей 62,4%, благодаря его продолжающемуся использованию в качестве стандартного лечения как мягкотканных, так и костных сарком. Химиотерапия остается широко используемой благодаря своей широкой эффективности в различных подтипах сарком и использованию в комбинированных терапиях для продвинутых стадий. Наличие устоявшихся схем лечения, таких как доксорубицин и ифосфамид, поддерживает стабильность рынка. Между тем, таргетная терапия и другие передовые методы лечения быстро расширяются, подпитываемые подходами персонализированной медицины и растущим спросом на улучшение выживаемости с меньшими побочными эффектами.

- Например, пегилированная липосомальная форма доксорубицина (Doxil® или Caelyx®) была разработана для снижения кардиотоксичности по сравнению с обычным доксорубицином, что позволяет использовать более высокие кумулятивные дозы и улучшает профиль безопасности для пациентов с такими видами рака, как рак яичников, саркома Капоши, связанная со СПИДом, и множественная миелома.

По каналу распределения

Сегмент больничных аптек возглавил рынок препаратов для лечения саркомы в 2024 году с долей 58,6%, что обусловлено доминированием онкологических лечений и клинического введения препаратов в больницах. Больницы остаются ключевыми центрами распределения для химиотерапии и таргетных терапий, требующих наблюдения и введения через инфузию. Розничные и онлайн-аптеки демонстрируют стабильный рост, чему способствует увеличенный доступ пациентов к пероральным противораковым препаратам и рецептам после лечения. Расширение цифровой инфраструктуры здравоохранения и платформ телеонкологии дополнительно стимулируют продажи в онлайн-аптеках, улучшая удобство для пациентов и приверженность к лечению в долгосрочном управлении раком.

- Например, использование цифровых инструментов здравоохранения, таких как мобильные приложения и системы напоминаний, в различных онкологических условиях показало улучшение приверженности к лечению и повышение качества жизни пациентов с раком.

Ключевые факторы роста

Рост заболеваемости саркомой

Глобальный рост числа случаев саркомы, особенно мягкотканных и костных сарком, увеличивает спрос на эффективные методы лечения. Прорывы в диагностической визуализации и генетическом профилировании улучшают показатели раннего выявления, расширяя базу пациентов для лекарственной терапии. Увеличение распространенности факторов риска, таких как воздействие радиации и генетические мутации, также способствует повышению потребности в лечении. Эта растущая нагрузка побуждает фармацевтические компании инвестировать в новые лекарственные формы и клинические испытания, направленные на улучшение выживаемости и снижение токсичности, связанной с лечением.

- Например, компания Eli Lilly and Company провела открытое рандомизированное многоцентровое исследование фазы 2 по оларатумабу, в котором участвовали 133 пациента с прогрессирующей мягкотканной саркомой, где комбинированная терапия с доксорубицином продемонстрировала улучшение общей выживаемости на 11,8 месяцев по сравнению с одним доксорубицином, что привело к ускоренному регуляторному одобрению.

Достижения в области таргетной и иммунотерапии

Постоянный прогресс в молекулярной биологии и иммуноонкологии трансформирует лечение саркомы. Таргетные терапии, включая ингибиторы тирозинкиназы и моноклональные антитела, набирают популярность благодаря более высокой эффективности и меньшему количеству побочных эффектов по сравнению с традиционной химиотерапией. Иммунотерапии, такие как ингибиторы контрольных точек, расширяют возможности лечения для устойчивых типов саркомы. Фармацевтические компании активно проводят клинические исследования по комбинированию таргетных и иммунных терапий, стимулируя долгосрочный рост рынка и улучшая результаты персонализированного лечения для пациентов.

- Например, компания Merck & Co., Inc. сообщила о результатах исследования фазы 2 SARC028 с использованием пембролизумаба для определенных подтипов мягкотканной саркомы, которое продемонстрировало стойкие опухолевые ответы у некоторых пациентов с недифференцированной плеоморфной саркомой и дедифференцированной липосаркомой.

Увеличение инвестиций в НИОКР со стороны фармацевтических компаний

Фармацевтические компании значительно увеличивают расходы на исследования и разработки, чтобы удовлетворить неудовлетворенные потребности в лечении саркомы. С учетом ограниченного количества одобренных препаратов, особое внимание уделяется разработке новых молекул, орфанных препаратов и прецизионных терапий. Совместные исследования между биотехнологическими стартапами и институтами по изучению рака ускоряют инновации. Государственные стимулы для разработки лекарств от редких видов рака, включая ускоренные процедуры и продленные периоды эксклюзивности, дополнительно стимулируют расширение рынка. Ожидается, что эти инициативы предоставят новые варианты лечения и поддержат рост в ближайшие годы.

Ключевые Тенденции и Возможности

Переход к Персонализированной и Геномной Медицине

Рынок препаратов для лечения саркомы наблюдает растущий переход к персонализированной медицине, обусловленный достижениями в области генетического секвенирования и анализа биомаркеров. Индивидуальные терапии, разработанные для нацеливания на специфические генетические мутации, такие как PDGFR и KIT, улучшают эффективность лечения и снижают побочные эффекты. Фармацевтические разработчики сосредотачиваются на подходах прецизионной онкологии для оптимизации результатов лечения пациентов. Эта тенденция поддерживает интеграцию молекулярной диагностики с разработкой целевых препаратов, создавая значительные возможности для индивидуализированных и адаптивных стратегий лечения.

- Например, компания Novartis AG разработала мезилат иматиниба (Gleevec), специально нацеленный на мутации генов KIT и PDGFRα, достигая устойчивых ответов более чем у 80% пациентов с GIST, несущих мутации экзона 11, и демонстрируя медиану выживаемости без прогрессирования более 50 месяцев в долгосрочных клинических наблюдениях.

Расширение Клинических Испытаний и Одобрения Препаратов

Рост числа глобальных клинических испытаний, сосредоточенных на редких подтипах саркомы, ускоряет инновации в области лекарств. Компании используют инструменты исследований следующего поколения и глобальные партнерства для ускорения сроков разработки. Регуляторные органы, такие как FDA и EMA, предоставляют статусы орфанных препаратов и приоритетного рассмотрения для перспективных препаратов от саркомы, повышая уровень одобрения. Ожидается, что это расширение активности испытаний и благоприятные регуляторные пути введут новые терапии и укрепят общий портфель лекарств в ближайшие годы.

- Например, компания Daiichi Sankyo Company, Limited инициировала фазу 1 первого в мире испытания своего конъюгата антитело-препарат DS-6157, нацеленного на GPR20 при гастроинтестинальной стромальной опухоли (GIST), включив 34 пациента с продвинутым GIST для оценки повышения дозы и безопасности.

Ключевые Проблемы

Высокая Стоимость Лечения и Ограниченная Доступность

Высокая стоимость передовых терапий, включая целевые и иммунно-онкологические препараты, ограничивает доступность в развивающихся регионах. Многие пациенты с саркомой сталкиваются с финансовыми трудностями из-за длительных циклов лечения и комбинированных терапий. Ограниченное страховое покрытие и барьеры возмещения дополнительно сдерживают уровень принятия. Поставщики медицинских услуг и политики находятся под давлением для установления экономически эффективных моделей ценообразования и улучшения доступа к жизненно важным лечениям, особенно в странах с низким и средним уровнем дохода.

Ограниченная Осведомленность и Задержка Диагностики

Низкая осведомленность среди пациентов и врачей общей практики часто приводит к задержке диагностики саркомы, снижая эффективность лечения. Саркомы составляют небольшой процент от общего числа случаев рака, что затрудняет раннее распознавание. Задержки с направлениями и ошибочные диагнозы приводят к продвинутым стадиям заболевания при обращении, требующим агрессивных и дорогостоящих вмешательств. Улучшение диагностической инфраструктуры, обучение клиницистов и кампании по повышению осведомленности общественности необходимы для улучшения раннего обнаружения и улучшения выживаемости.

Региональный Анализ

Северная Америка

Северная Америка доминировала на рынке препаратов для лечения саркомы в 2024 году с долей 42,6%, чему способствовала развитая инфраструктура здравоохранения, сильное финансирование онкологических исследований и высокие показатели принятия лечения. Соединенные Штаты лидируют в регионе благодаря активной деятельности в области клинических испытаний и доступности одобренных FDA целевых терапий. Присутствие ключевых фармацевтических игроков и сильное страховое покрытие дополнительно поддерживают рост рынка. Повышение осведомленности о редких видах рака и растущий спрос на инновационные методы лечения способствуют продолжению лидерства региона в разработке и коммерциализации препаратов для лечения саркомы.

Европа

Европа заняла 29,3% рынка препаратов для лечения саркомы в 2024 году, чему способствовали устоявшиеся сети лечения рака и расширение доступа к точным терапиям. Такие страны, как Германия, Франция и Великобритания, лидируют благодаря хорошо финансируемым системам здравоохранения и продолжающимся исследовательским сотрудничествам. Поддержка Европейского агентства по лекарственным средствам в отношении обозначений орфанных препаратов стимулирует инновации и ускоряет одобрение препаратов для лечения редких видов рака. Увеличение инвестиций в клинические исследования и рост кампаний по повышению осведомленности пациентов продолжают укреплять позиции Европы на мировом рынке препаратов для лечения саркомы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал 19,8% рынка препаратов для лечения саркомы в 2024 году, чему способствовали рост заболеваемости раком, улучшение инфраструктуры здравоохранения и расширение доступа к передовым онкологическим методам лечения. Япония и Китай являются ведущими участниками, извлекая выгоду из расширяющихся клинических исследований и увеличения принятия целевых терапий. Государственные программы, продвигающие раннее выявление рака и увеличение инвестиций со стороны многонациональных фармацевтических компаний, ускоряют рост регионального рынка. Расширение диагностических возможностей и улучшение доступности лекарств от рака, как ожидается, дополнительно улучшат доступность лечения в ближайшие годы.

Латинская Америка

Латинская Америка захватила 5,1% рынка препаратов для лечения саркомы в 2024 году, чему способствовали постепенные улучшения в системах здравоохранения и доступ к онкологической помощи. Бразилия и Мексика являются ключевыми участниками, поддерживаемыми инициативами в области общественного здравоохранения, направленными на расширение диагностики и охвата лечения рака. Растущая доступность брендированных и генерических химиотерапевтических препаратов усиливает присутствие на рынке в регионе. Однако высокие затраты на лечение и ограниченная осведомленность продолжают представлять вызовы для роста. Ожидается, что продолжающиеся усилия правительства по укреплению инфраструктуры онкологической помощи улучшат проникновение на рынок.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял 3,2% рынка препаратов для лечения саркомы в 2024 году. Рост рынка обусловлен увеличением расходов на здравоохранение, расширением онкологических центров и принятием передовых методов лечения рака в таких странах, как Саудовская Аравия, ОАЭ и Южная Африка. Государственные инициативы по повышению осведомленности о редких заболеваниях и доступу к специализированным препаратам поддерживают стабильный прогресс. Однако ограниченные диагностические возможности и высокие затраты на лекарства препятствуют широкомасштабному принятию. Ожидается, что сотрудничество с мировыми фармацевтическими компаниями и региональные программы по борьбе с раком будут способствовать долгосрочному росту.

Сегментация рынка:

По типу лечения

- Химиотерапия

- Целевая терапия и другие

По каналу дистрибуции

- Больничная аптека

- Розничная аптека

- Интернет-аптека

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке препаратов для лечения сарком формируется такими крупными игроками, как Bayer AG, Daiichi Sankyo Company Limited, Novartis AG, Eisai Co. Ltd., Pfizer Inc., Johnson & Johnson, Eli Lilly and Company, Merck & Co. Inc., Takeda Pharmaceutical Company Limited и GSK plc. Эти компании сосредоточены на расширении своих онкологических портфелей через исследовательские сотрудничества, клинические испытания и запуск продуктов, нацеленных на редкие подтипы сарком. Стратегические инициативы, такие как партнерства с институтами по исследованию рака и приобретения биотехнологических компаний, укрепляют их портфели. Лидеры рынка подчеркивают важность инноваций в области таргетной терапии, иммуноонкологии и персонализированных подходов к лечению для улучшения результатов лечения пациентов. Растущие инвестиции в разработку орфанных препаратов и ускоренное одобрение регулирующими органами позволяют быстрее выходить на рынок. Компании также уделяют приоритетное внимание глобальной экспансии, особенно в Азиатско-Тихоокеанском регионе и Европе, где растущая распространенность рака и достижения в области здравоохранения создают значительные возможности для роста на рынке лечения сарком.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Bayer AG

- Daiichi Sankyo Company, Limited

- Novartis AG

- Eisai Co., Ltd

- Pfizer Inc.

- Johnson & Johnson

- Eli Lilly and Company

- Merck & Co., Inc.

- Takeda Pharmaceutical Company Limited

- GSK plc

Последние разработки

- В январе 2025 года Pfizer сообщил, что его экспериментальный подход к лечению саркомы Юинга с использованием Ibrance (палбоциклиб) находится на стадии II разработки, что подтверждает приверженность лечению подтипов саркомы, выходящих за рамки более распространенной МТС (мягкотканной саркомы).

- В декабре 2024 года Bayer AG включила в портфель проект, нацеленный на GIST (гастроинтестинальная стромальная опухоль) — самый распространенный подтип саркомы, где более 80 % опухолей имеют мутации KIT, что подчеркивает акцент на молекулярно-направленных терапиях в лечении саркомы.

- В ноябре 2024 года Merck & Co., Inc. (MSD) и исследовательский консорциум объявили о проведении испытания под руководством Альянса по исследованию саркомы (SARC) с использованием пембролизумаба, которое показало выживаемость без прогрессирования заболевания на уровне 67 % через два года у 127 взрослых с локально-распространенной мягкотканной саркомой конечностей, леченных иммунотерапией в сочетании со стандартной терапией, по сравнению с 52 % в контрольной группе.

- В августе 2024 года Adaptimmune plc (в партнерстве с GSK plc) сообщила, что ее Т-клеточная терапия афамитресген аутолеуцель достигла общей частоты ответа 43,2 % в испытании фазы 2, в котором участвовали 44 взрослых с неоперабельной или метастатической синовиальной саркомой, ранее получавших химиотерапию.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа лечения, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет стабильно расширяться с ростом осведомленности и ранней диагностики редких видов рака.

- Целевые терапии и препараты иммуноонкологии будут стимулировать развитие лечения следующего поколения.

- Фармацевтические компании увеличат расходы на НИОКР в области прецизионных и комбинированных терапий.

- Подходы персонализированной медицины улучшат результаты лечения и показатели выживаемости пациентов.

- Назначения орфанных препаратов будут стимулировать инновации и ускорять регуляторные одобрения.

- Северная Америка сохранит лидерство благодаря сильной исследовательской инфраструктуре и передовым системам здравоохранения.

- Европа будет расти благодаря расширению клинических испытаний и поддержке инициатив по редким видам рака.

- Азиатско-Тихоокеанский регион станет регионом с высоким ростом благодаря улучшению доступа к лечению рака.

- Высокие затраты на лечение и проблемы с возмещением расходов будут влиять на глобальные рыночные стратегии.

- Сотрудничество между фармацевтическими компаниями и исследовательскими институтами ускорит открытие новых лекарств.