Обзор рынка

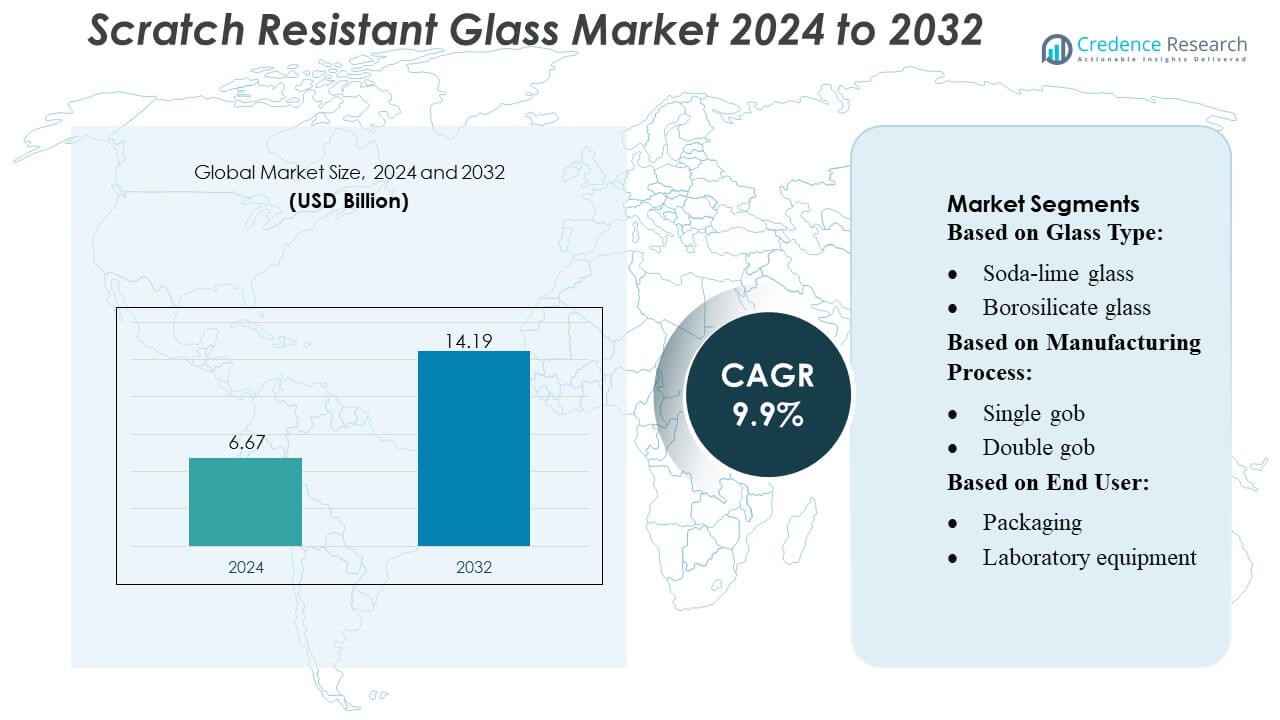

Размер рынка стекла с устойчивостью к царапинам был оценен в 6,67 миллиарда долларов США в 2024 году и, как ожидается, достигнет 14,19 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 9,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка стекла с устойчивостью к царапинам 2024 |

6,67 миллиарда долларов США |

| Рынок стекла с устойчивостью к царапинам, CAGR |

9,9% |

| Размер рынка стекла с устойчивостью к царапинам 2032 |

14,19 миллиарда долларов США |

Рынок стекла с устойчивостью к царапинам формируется такими признанными игроками, как Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain и O-I Glass Inc., которые конкурируют за счет улучшений в твердости поверхности, технологиях покрытия и производстве ультратонкого стекла. Эти компании укрепляют свои позиции через инвестиции в НИОКР, партнерства с OEM и расширенные производственные возможности. Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей около 38%, благодаря доминирующей базе производства электроники, быстрой цифровизации автомобильной промышленности и экономически эффективной экосистеме производства материалов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок стекла с устойчивостью к царапинам был оценен в 6,67 миллиарда долларов США в 2024 году и, как ожидается, достигнет 14,19 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 9,9% в течение прогнозируемого периода.

- Сильный спрос со стороны смартфонов, носимых устройств и автомобильных дисплейных систем стимулирует внедрение, так как производители уделяют приоритетное внимание долговечности, четкости и передовым решениям с нанопокрытием на поверхностях с высокой нагрузкой.

- Рынок испытывает растущие тенденции в технологиях ультратонкого, гибкого и легкого стекла, поддерживаемые расширяющимися приложениями в складных устройствах, подключенных автомобилях и прецизионном лабораторном оборудовании.

- Конкурентная активность усиливается, так как ведущие игроки улучшают НИОКР, укрепляют альянсы с OEM и расширяют производственные мощности, в то время как ограничения возникают из-за высоких производственных затрат и технических сложностей в ультратонких форматах.

- Азиатско-Тихоокеанский регион занимает 38% мировой доли, лидируя благодаря силе производства электроники, в то время как Северная Америка и Европа следуют за ним; потребительская электроника составляет наибольшую долю сегмента, поддерживаемую ростом в автомобильных и лабораторных приложениях.

Анализ сегментации рынка:

По типу стекла

Стекло из натрий-кальций-силикатного стекла занимает наибольшую долю рынка устойчивого к царапинам стекла, охватывая почти 40–45% благодаря его широкой доступности, экономичности и улучшенной долговечности, достигнутой с помощью химической закалки. Его доминирование обусловлено широким применением в упаковке, бытовых приложениях и коммерческих контейнерах, поддерживаемым непрерывными усовершенствованиями в процессах упрочнения поверхности. Сегменты боросиликатного и термостойкого стекла демонстрируют стабильный рост как премиальные категории, обусловленный превосходными термическими характеристиками и расширяющимся использованием в лабораторных и фармацевтических средах. Хрусталь, безсвинцовый хрусталь и цветное стекло остаются нишевыми, но набирают популярность, поскольку бренды акцентируют внимание на премиальной эстетике и дифференциации продуктов.

- Например, Abrisa Technologies применяет процесс химической закалки через ионный обмен натрия и калия на натрий-кальций-силикатном и флоат-стекле, который может обрабатываться от 8 до 16 часов для достижения баланса твердости и прочности на изгиб — делая такое стекло подходящим для тонких дисплеев (от 0,03 мм до ~3,0 мм толщиной).

По Процессу Производства

Процесс прессования является доминирующим под-сегментом с оценочной долей рынка 35–40%, поддерживаемой его точностью, консистентностью формы и пригодностью для производства однородных, устойчивых к царапинам поверхностей в масштабах. Его внедрение усиливается, поскольку производители отдают приоритет высокой производительности и точности размеров для упаковки и потребительских товаров. Процессы выдувания, прессования и выдувания, а также NNPB испытывают растущий спрос благодаря их способности поддерживать снижение веса при сохранении твердости поверхности. Комбинированные и ручные процессы сохраняют меньшие доли, обслуживая высококачественные или специальные дизайны, которые полагаются на художественную отделку и индивидуальные покрытия, устойчивые к царапинам.

- Например, AGI управляет несколькими современными производственными предприятиями в Хайдарабаде и Бхонгире, где совокупная мощность плавки превышает 1600 тонн в день.

По Конечному Пользователю

Сегмент продуктов питания и напитков лидирует на рынке с примерно долей рынка 45–50%, обусловленной широкомасштабным использованием устойчивого к царапинам стекла в бутылках, банках и премиальных упаковочных форматах, требующих долговечности во время наполнения, транспортировки и розничной обработки. Бренды алкогольных и безалкогольных напитков ускоряют внедрение, чтобы повысить привлекательность продукта и продлить срок службы упаковки. Применение в фармацевтическом и лабораторном оборудовании продолжает расширяться, поскольку нормативный акцент на химическую стойкость и прозрачность увеличивает спрос на высокопрочные, устойчивые к царапинам боросиликатные и специальные стеклянные решения. Инновации в упаковке в различных секторах укрепляют устойчивое использование упрочненных и покрытых стеклянных опций.

Ключевые Факторы Роста

- Растущий спрос на долговечную потребительскую электронику

Рынок устойчивого к царапинам стекла стабильно растет, поскольку производители смартфонов, планшетов и носимых устройств отдают приоритет материалам, которые продлевают срок службы продукта. Потребители ожидают устройства с превосходной твердостью поверхности, уменьшенной микроабразией и высокой оптической прозрачностью, что побуждает OEM-производителей внедрять передовое инженерное стекло. Интеграция покрытий, устойчивых к царапинам, в устройствах высокого класса улучшает пользовательский опыт и снижает частоту замен, укрепляя спрос. Расширение поставок смартфонов с поддержкой 5G и тенденции к премиализации в Азии и Европе дополнительно ускоряют внедрение на рынке.

- Например, Fuyao объявила о новом заводе в Хэфэе, Китай, с годовой производственной мощностью 2,610 миллионов квадратных метров автомобильного стекла, а также двумя линиями высококачественного флоат-стекла.

- Расширение использования в автомобильных дисплеях и интерьерах

Автомобильные OEM все чаще внедряют большие цифровые сенсорные экраны, HUD и информационно-развлекательные панели, что вызывает сильный спрос на устойчивое к царапинам стекло. Этот материал выдерживает постоянное взаимодействие с сенсором, воздействие УФ-лучей и циклы очистки, обеспечивая долгосрочную видимость и безопасность. Как в роскошных, так и в средних автомобилях интегрируется такое передовое стекло для улучшения эстетики и долговечности салона. Электрификация и экосистемы подключенных автомобилей усиливают необходимость в надежной защите дисплеев, увеличивая возможности замены и послепродажного обслуживания в основных регионах производства автомобилей.

- Например, AGC может производить стекло толщиной всего 0,23 мм (или индивидуально тоньше), сохраняя высокую плоскостность и качество — это делает его подходящим для высокоточных приложений защитного стекла, включая дисплеи или сенсорные панели, а не только для традиционного архитектурного или автомобильного остекления.

- Растущие применения в упаковке и лабораторном оборудовании

Рынок получает выгоду от увеличения использования устойчивого к царапинам стекла в высокоценной упаковке и лабораторных условиях, где химическое воздействие и частое обращение требуют прочных поверхностей. Фармацевтическая, пищевая и специализированная химическая промышленности используют боросиликатные и содово-известковые варианты для повышения надежности. Рост НИОКР, строгие стандарты безопасности и переход к высокопроизводительной многоразовой упаковке расширяют внедрение. Рост биотехнологических лабораторий и прецизионных исследовательских учреждений дополнительно укрепляет спрос на устойчивые к царапинам, термостойкие стеклянные решения.

Ключевые тенденции и возможности

- Прорывы в технологиях покрытия

Появляющиеся нанопокрытия, гибридные полимерные слои и методы плазменного усиленного осаждения меняют стандарты производительности устойчивого к царапинам стекла. Эти инновации обеспечивают улучшенную твердость, стойкость к пятнам и оптическую чистоту, снижая при этом производственные затраты. Производители получают выгоду от возможностей поставки улучшенных покрытий для потребительской электроники и автомобильных интерфейсов. Тенденция поддерживает стратегии дифференциации для OEM, стремящихся к премиальному позиционированию продукции на мировых рынках.

- Например, Saint-Gobain успешно произвела плоское стекло в пробном запуске, используя топливную смесь для печи, содержащую более 30% водорода (вместо полной зависимости от ископаемых видов топлива), на своем заводе в Херцогенрате, Германия.

- Увеличение использования гибкого и легкого стекла

Переход к гибким, ультратонким и легким стеклянным материалам открывает новые возможности в носимых устройствах, складных устройствах и изогнутых автомобильных дисплеях. Производители наращивают производство химически укрепленных гибких подложек для удовлетворения изменяющихся требований к дизайну. Эта тенденция позволяет расширить потенциал применения, предлагая улучшенную гибкость и защиту поверхности. Сильное финансирование НИОКР и достижения в технике ламинирования дополнительно поддерживают расширение легких устойчивых к царапинам решений.

- Например, компания O-I недавно завершила испытание по производству стекла на основе биотоплива на своем заводе в Харлоу (Великобритания): используя 100% биотопливо (вместо природного газа), в сочетании с 88% стеклобоя (переработанного стекла) и технологией кислородно-топливной печи, для производства янтарных бутылок — демонстрируя техническую возможность крупномасштабного низкоуглеродного производства стекла.

- Устойчивость и акцент на высокой перерабатываемости

Инициативы по устойчивому развитию создают новые рыночные перспективы, поскольку отрасли стремятся к перерабатываемым и долговечным материалам. Стекло, устойчивое к царапинам, предлагает значительные экологические преимущества по сравнению с полимерными аналогами, включая более длительный срок службы и уменьшение отходов. Производители, применяющие энергоэффективные печи и экологически чистые процессы нанесения покрытий, получают конкурентное преимущество. Регуляторное давление в Северной Америке и Европе способствует более широкому внедрению устойчивой стеклянной упаковки и электронных компонентов.

Основные проблемы

- Высокие производственные и материальные затраты

Производство стекла, устойчивого к царапинам, требует точной термической обработки, химического укрепления и передовых методов нанесения покрытий, что увеличивает производственные затраты. Эти расходы часто ограничивают внедрение в недорогой электронике, бюджетных транспортных средствах и чувствительной к цене упаковке. Волатильные цены на сырье дополнительно влияют на прибыльность производителей стекла. Производители должны балансировать требования к долговечности с доступностью, чтобы расширить проникновение на развивающиеся рынки.

- Технические ограничения в ультратонких и гибких конструкциях

Хотя тонкое и гибкое стекло пользуется спросом, его производство с высокой устойчивостью к царапинам остается технологически сложным. Обеспечение твердости, оптической прозрачности и структурной надежности в чрезвычайно тонких форматах представляет собой постоянные инженерные задачи. Риски поломки при формовке, ламинировании и сгибании также ограничивают масштабируемость на массовом рынке. Эти ограничения замедляют внедрение в складной электронике и дисплеях автомобилей следующего поколения, требуя значительных инвестиций в НИОКР для преодоления компромиссов в производительности.

Региональный анализ

Северная Америка

Северная Америка занимает около 28% рынка стекла, устойчивого к царапинам, благодаря широкому внедрению премиальных смартфонов, высококачественных носимых устройств и передовых автомобильных дисплеев. Регион выигрывает от устойчивых потребительских расходов, раннего внедрения технологий и сильного присутствия производителей электроники и автомобилей. Автопроизводители все чаще интегрируют большие экраны информационно-развлекательных систем и приборных панелей, что увеличивает спрос на прочные стеклянные решения. Растущие инвестиции в исследовательские лаборатории и упаковку для фармацевтической продукции дополнительно укрепляют рынок. Соединенные Штаты обеспечивают основную часть потребления, в то время как Канада демонстрирует растущую активность в лабораторных и промышленных приложениях.

Европа

Европа занимает почти 25% рынка, благодаря сильным кластерам автомобильного производства в Германии, Франции и Великобритании, где стекло, устойчивое к царапинам, широко используется в цифровых приборных панелях, контрольных панелях и системах безопасности. Строгие стандарты качества и долговечности в регионе способствуют внедрению передовых материалов в электронике, медицинских устройствах и лабораторном оборудовании. Растущий спрос на премиальную потребительскую электронику и устойчивую высокопроизводительную упаковку поддерживает дополнительный рост. Инвестиции в НИОКР в оптические покрытия и технологии укрепленного стекла создают конкурентные возможности для европейских поставщиков. Рынки Восточной Европы демонстрируют растущее внедрение благодаря расширяющимся операциям по сборке электроники.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке стекла с защитой от царапин с долей примерно 38%, благодаря крупномасштабному производству электроники в Китае, Южной Корее, Японии и развивающихся центрах, таких как Вьетнам и Индия. Высокое производство смартфонов, рост поставок носимых устройств и расширяющаяся интеграция автомобильных дисплеев ускоряют спрос. Эффективная производственная экосистема региона и быстрое внедрение гибких и легких стеклянных технологий укрепляют его лидерство. Увеличение инвестиций в фармацевтику, биотехнологические лаборатории и упаковку высокой ценности также способствует росту потребления. Сильный внутренний спрос и ориентированное на экспорт производство делают АТР самым быстрорастущим региональным рынком.

Латинская Америка

Латинская Америка занимает примерно 5% мировой доли рынка, поддерживаемая постепенным внедрением передовых смартфонов, подключенных автомобильных систем и лабораторного оборудования. Такие страны, как Бразилия и Мексика, лидируют в региональном спросе благодаря расширению проникновения розничной торговли электроникой и росту производственной активности в автомобильной промышленности. Регион выигрывает от растущих инвестиций в здравоохранение и диагностику, что увеличивает потребность в прочном лабораторном стекле. Однако чувствительность к ценам и ограниченные местные производственные мощности замедляют более широкое внедрение премиальных материалов с защитой от царапин. Зависимость от импорта создает возможности для международных поставщиков укрепить сети дистрибуции.

Ближний Восток и Африка

Регион Ближнего Востока и Африки охватывает около 4% рынка, благодаря увеличению потребления высококачественной потребительской электроники, расширению импорта автомобилей и росту лабораторной инфраструктуры. Страны Залива лидируют в внедрении из-за более высокой покупательной способности, сильного предпочтения к премиальным смартфонам и продолжающихся инициатив по цифровизации. Промышленные и медицинские инвестиции в ОАЭ, Саудовской Аравии и Южной Африке поддерживают дополнительный спрос. Однако рост рынка остается ограниченным из-за ограниченного местного производства и зависимости от импортируемых материалов. Поставщики выигрывают от новых возможностей, связанных с расширением розничной торговли электроникой и сектора медицинских исследований.

Сегментация рынка:

По типу стекла:

- Содово-известковое стекло

- Боросиликатное стекло

По производственному процессу:

- Одиночный гоб

- Двойной гоб

По конечному пользователю:

- Упаковка

- Лабораторное оборудование

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок стекла с устойчивостью к царапинам характеризуется конкурентной средой, возглавляемой крупными игроками, такими как Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain и O-I Glass Inc. Рынок стекла с устойчивостью к царапинам характеризуется постоянными инновациями, расширением мощностей и стратегическим выравниванием с быстрорастущими отраслями конечного использования. Производители уделяют приоритетное внимание улучшению твердости поверхности, повышению оптической прозрачности и интеграции покрытий против отпечатков пальцев или антибликовых покрытий для соответствия строгим требованиям к производительности в области потребительской электроники, автомобильных дисплеев и лабораторного оборудования. Конкуренция усиливается, поскольку производители сосредотачиваются на легких, гибких и устойчивых стеклянных решениях, которые соответствуют новым тенденциям дизайна. Компании укрепляют свои позиции за счет инвестиций в НИОКР, долгосрочных соглашений о поставках с OEM-производителями и внедрения энергоэффективных технологий производства. Рынок все чаще вознаграждает поставщиков, предлагающих высокую степень кастомизации, стабильное качество и быструю реакцию на изменяющиеся спецификации продуктов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Vitro

- Nippon Electric Glass Co., Ltd.

- AGI glaspac

- Guardian Industries

- Fuyao Glass Industry Group Co. Ltd.

- 3B – the fiberglass company

- AGC Inc.

- Nihon Yamaura Glass Co., Ltd.

- Saint-Gobain

- O-I Glass Inc.

Последние разработки

- В январе 2025 года AGC Glass Europe, европейское подразделение мирового лидера по производству стекла AGC, объявило о крупной инвестиции в новую производственную линию для изоляционного вакуумного стекла. Эта инициатива направлена на улучшение возможностей производства стекла, отвечая на растущий спрос клиентов на инновационные решения.

- В январе 2025 года компания Gold Plus Glass Industry Limited объявила об успешном запуске своего производственного предприятия в Карнатаке, что увеличило ее общую мощность по производству флоат-стекла до более чем одного миллиона метрических тонн в год и ознаменовало ее выход на рынок солнечного стекла.

- В июне 2024 года Corning выпустила Gorilla Glass 7i — новое устойчивое к царапинам защитное стекло для бюджетных и средних смартфонов, которое, по результатам лабораторных испытаний, выдерживает падения с высоты до одного метра на поверхности, подобные асфальту, превосходя конкурентные литий-алюмосиликатные стекла. Также утверждается, что оно вдвое более устойчиво к царапинам.

- В сентябре 2023 года продукты Diamond Glass от PGT Innovations доступны через избранных дилеров, в основном во Флориде, и представлены в качестве стандартного стекла в портфолио продуктов WinDoor.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа стекла, производственного процесса, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет стабильно расширяться по мере того, как бренды потребительской электроники увеличивают использование прочных, высокопроизводительных материалов для дисплеев.

- Производители автомобилей будут стимулировать более высокий спрос за счет более широкого внедрения цифровых приборных панелей, информационно-развлекательных кластеров и сенсорных элементов управления.

- Технологии гибкого и ультратонкого стекла будут набирать популярность по мере того, как складные и носимые устройства будут масштабироваться по всему миру.

- Производители будут больше инвестировать в передовые покрытия, которые улучшают твердость, прозрачность и устойчивость к пятнам и царапинам.

- Применение в лабораториях, фармацевтике и специализированной упаковке создаст дополнительные возможности роста для химически стабильного стекла.

- Цели устойчивого развития подтолкнут производителей к внедрению энергоэффективных методов производства и решений по переработке стекла.

- Цепочки поставок станут более регионализированными, поскольку компании стремятся к устойчивости и близости к основным центрам электроники.

- Расходы на НИОКР будут расти для решения технических задач по производству ультратонких, но прочных материалов, устойчивых к царапинам.

- Партнерства между поставщиками материалов и OEM-производителями укрепятся для ускорения циклов разработки продукции.

- Конкуренция усилится, поскольку глобальные игроки сосредоточатся на дифференциации производительности и кастомизации для нишевых приложений.