Обзор рынка

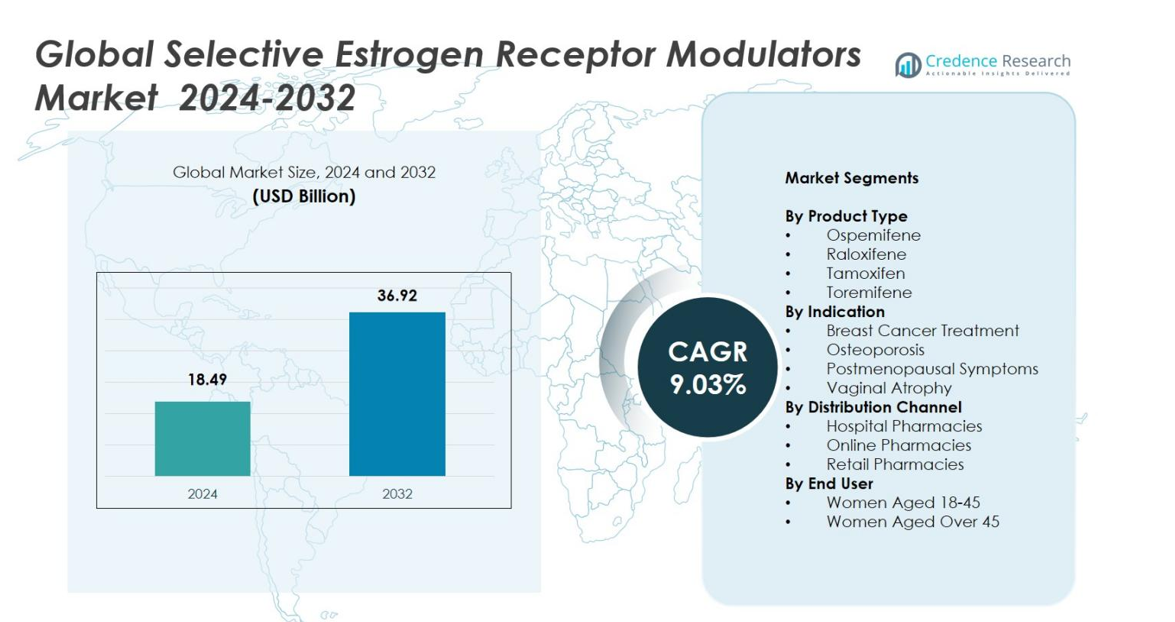

Глобальный рынок селективных модуляторов рецепторов эстрогена оценивался в 18,49 миллиарда долларов США в 2024 году и, как ожидается, достигнет 36,92 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 9,03% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка селективных модуляторов рецепторов эстрогена (SERM) 2024 |

18,49 миллиарда долларов США |

| Рынок селективных модуляторов рецепторов эстрогена (SERM), CAGR |

9,03% |

| Размер рынка селективных модуляторов рецепторов эстрогена (SERM) 2032 |

36,92 миллиарда долларов США |

Глобальный рынок селективных модуляторов рецепторов эстрогена формируется ведущими фармацевтическими компаниями, такими как AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals и Lupin Limited, которые укрепляют расширение рынка через портфели в области онкологии и женского здоровья. Северная Америка возглавила рынок с долей 38,4% в 2024 году, благодаря широкому применению SERM в лечении рака груди и остеопороза, в то время как Европа следовала с долей 29,7%, поддерживаемая надежными программами скрининга и широким клиническим признанием. Азиатско-Тихоокеанский регион занимал долю 22,6%, отражая рост уровня диагностики и улучшение инфраструктуры здравоохранения.

Анализ рынка

- Глобальный рынок селективных модуляторов рецепторов эстрогена достиг 18,49 миллиарда долларов США в 2024 году и вырастет до 36,92 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 9,03%.

- Расширение рынка обусловлено ростом распространенности рака груди и высоким спросом на SERM, при этом лечение рака груди занимает долю 46,9%, а Тамоксифен лидирует по объему продаж с долей 41,6% в 2024 году.

- Ключевые тенденции включают растущие предпочтения к нехормональным терапиям, внедрение цифровых аптек и увеличение использования SERM для лечения остеопороза, который занимал долю 32,1% в сегменте.

- Крупные игроки, такие как AstraZeneca, Pfizer Inc., Eli Lilly and Company и Teva Pharmaceutical Industries Ltd., способствуют росту рынка благодаря сильным онкологическим портфелям и расширению доступа к дженерикам.

- Регионально Северная Америка лидировала с долей 38,4%, за ней следовала Европа с 29,7% и Азиатско-Тихоокеанский регион с 22,6%, поддерживаемые надежными программами скрининга, ростом уровня диагностики и улучшением систем здравоохранения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Глобальный рынок селективных модуляторов рецепторов эстрогена возглавляет Тамоксифен, занимая 41,6% доли в 2024 году, благодаря его давнему клиническому применению при гормонозависимом раке молочной железы и сильному включению в мировые руководства по лечению онкологических заболеваний. Ралоксифен составил 28,4% доли, поддерживаемый его установленной ролью в управлении остеопорозом и снижении риска переломов у женщин в постменопаузе. Осфемифен занял 18,7% доли, благодаря увеличению числа назначений для лечения диспареунии, связанной с атрофией вульвовагинальной области, в то время как Торемифен составил 11,3% доли, в основном благодаря его целевому использованию при запущенных случаях рака молочной железы на отдельных рынках.

- Например, компания Eli Lilly подчеркнула новые данные реальной практики, показывающие, что Evista (ралоксифен) значительно снижает частоту переломов позвонков у женщин в постменопаузе, укрепляя его позиции в программах управления остеопорозом в США и ЕС.

По показаниям

Лечение рака молочной железы возглавило рынок с 46,9% доли в 2024 году, благодаря растущей глобальной распространенности рака молочной железы и расширенному использованию СМРЭ как первой линии эндокринной терапии. Остеопороз составил 32,1% доли, поддерживаемый растущим спросом на терапию для здоровья костей среди стареющего женского населения. Симптомы постменопаузы составили 12,8% доли, благодаря увеличению предпочтений к нехормональным альтернативам. Вагинальная атрофия заняла 8,2% доли, благодаря растущей осведомленности о терапиях на основе СМРЭ для генитоуринарного синдрома менопаузы.

- Например, Американское общество по борьбе с раком сообщило о более чем 310 000 новых диагнозов рака молочной железы в США, что укрепляет спрос на поддерживаемые руководствами терапии СМРЭ, такие как тамоксифен для ER-положительных случаев.

По каналу дистрибуции

Больничные аптеки доминировали на рынке с 52,4% доли в 2024 году, благодаря более высокому использованию СМРЭ для лечения онкологических заболеваний и остеопороза в условиях специализированной помощи. Розничные аптеки заняли 34,7% доли, поддерживаемые широкими объемами рецептов и доступностью для пользователей хронической терапии. Онлайн-аптеки составили 12,9% доли, выигрывая от цифрового принятия, удобства доставки на дом и растущих предпочтений пациентов к конфиденциальным каналам покупок, особенно для управления симптомами постменопаузы.

Ключевые факторы роста

Рост распространенности рака молочной железы и остеопороза

Растущая глобальная заболеваемость гормонозависимым раком молочной железы и остеопорозом значительно увеличивает спрос на селективные модуляторы рецепторов эстрогена (СМРЭ). Системы здравоохранения все чаще приоритизируют раннее выявление и интеграцию гормональной терапии, позиционируя СМРЭ как неотъемлемую часть долгосрочного управления заболеваниями. Широкое принятие Тамоксифена и Ралоксифена продолжается, поскольку клинические руководства укрепляют их эффективность в предотвращении рецидивов и улучшении плотности костей. Расширяющиеся группы пациентов, в сочетании с растущей осведомленностью на развивающихся рынках, укрепляют рыночное принятие в онкологии, профилактической помощи и путях лечения хронических заболеваний.

- Например, Международный фонд остеопороза подтвердил, что каждая третья женщина старше 50 лет страдает от остеопоротических переломов по всему миру, что поддерживает постоянный спрос на ралоксифен для снижения риска переломов.

Переход к нехормональным терапевтическим альтернативам

Сильный переход к нехормональным вариантам лечения менопаузальных и постменопаузальных состояний ускоряет глобальное принятие SERM. Растущие опасения по поводу побочных эффектов, связанных с гормонозаместительной терапией, увеличивают предпочтение врачей и пациентов в пользу SERM, особенно для управления диспареунией, вагинальной атрофией и вазомоторными симптомами. Оспемифен выигрывает от этого сдвига, поскольку растет спрос на более безопасные, целенаправленные эндокринные модуляторы. Регуляторная поддержка нехормональных подходов и расширяющаяся клиническая база данных дополнительно стимулируют проникновение на рынок в сегментах женского здоровья.

- Например, Североамериканское общество по менопаузе подтвердило рекомендации ограничить долгосрочную гормонозаместительную терапию из-за рисков, таких как тромбоэмболия и рак груди, что увеличивает интерес к нехормональным вариантам, включая SERM.

Достижения в разработке лекарств и расширенные клинические применения

Инновации в молекулярном моделировании, профилировании селективности рецепторов и формулировках SERM нового поколения расширяют терапевтический ландшафт этих агентов. Текущие клинические испытания направлены на повышение эффективности, снижение механизмов сопротивления и изучение новых применений в онкологии, метаболических расстройствах и репродуктивном здоровье. Улучшенные профили безопасности и технологии соблюдения пациентами укрепляют уверенность клиницистов. Фармацевтические компании инвестируют в стратегии управления жизненным циклом и комбинированные терапии, открывая возможности для дифференцированных продуктов SERM, адаптированных к конкретным показаниям и подгруппам пациентов.

Ключевые тенденции и возможности

Увеличение интеграции цифрового здравоохранения и удаленного управления терапией

Цифровые платформы здравоохранения создают значительные возможности для производителей SERM, повышая вовлеченность пациентов, контролируя соблюдение режима и оптимизируя обновление рецептов. Телемедицина в онкологии и виртуальные консультации по женскому здоровью расширяют доступ к эндокринной терапии, особенно в недостаточно обслуживаемых регионах. Онлайн-аптеки выигрывают от растущего цифрового принятия, предлагая удобные каналы для хронических рецептов, таких как SERM. Модели ухода, основанные на данных, поддерживают персонализированный выбор терапии и позволяют фармацевтическим компаниям разрабатывать целевые программы повышения осведомленности, укрепляя присутствие на рынке в глобальных цифровых экосистемах.

- Например, цифровая аптека и телефармация набирают популярность: обзор литературы 2024 года показал, что системы телефармации (удаленное отпускание, электронные рецепты, приложения для управления лекарствами) улучшают соблюдение режима приема лекарств, снижают ошибки при отпуске и поддерживают персонализированный уход.

Расширение в развивающиеся рынки с укрепленной инфраструктурой здравоохранения

Улучшение доступа к здравоохранению, рост программ скрининга на рак и увеличение уровня диагностики остеопороза в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке создают значительные возможности для роста. Правительства и частные страховщики расширяют рамки возмещения, делая SERM более доступными. Инициативы по локальному производству региональными фармацевтическими компаниями снижают барьеры по стоимости и обеспечивают постоянную доступность лекарств. По мере усиления кампаний по повышению осведомленности и улучшения грамотности в области здравоохранения, ожидается, что развивающиеся рынки станут центрами высокого роста для принятия SERM в онкологии и женском здоровье.

- Например, в нескольких странах Азиатско-Тихоокеанского региона опубликованные в 2024 году консенсусные рекомендации поддерживают долгосрочную и последовательную антиостеопорозную терапию, включая SERM, для предотвращения переломов у женщин с высоким риском.

Ключевые проблемы

Побочные эффекты и уровень прекращения терапии

Несмотря на их клинические преимущества, SERM сталкиваются с проблемами внедрения из-за побочных эффектов, таких как тромбоэмболические события, приливы и судороги в ногах, которые влияют на долгосрочную приверженность. Пациенты и клиницисты часто переходят на альтернативные методы терапии, когда возникают проблемы с переносимостью, что влияет на общую непрерывность лечения. Опасения по поводу безопасности особенно ограничивают использование SERM в группах высокого риска, что приводит к осторожным схемам назначения. Эти факторы создают барьер для достижения оптимальных терапевтических результатов и сдерживают более широкое расширение рынка, особенно в сегментах профилактического лечения.

Доступность альтернативных методов терапии и истечение патентов

Рынок испытывает давление со стороны расширяющихся альтернативных методов лечения, включая ингибиторы ароматазы, бисфосфонаты и гормонозаместительную терапию, которые конкурируют по ключевым показаниям. Кроме того, истечение патентов на широко используемые SERM, такие как Тамоксифен и Ралоксифен, усиливает конкуренцию с дженериками и снижает ценовую силу брендированных продуктов. Этот сдвиг ограничивает рост доходов ведущих производителей, увеличивая чувствительность к ценам на зрелых рынках. Компаниям необходимо сосредоточиться на инновациях, дифференциации и проникновении на развивающиеся рынки, чтобы преодолеть конкурентные препятствия.

Региональный анализ

Северная Америка

Северная Америка доминировала на глобальном рынке селективных модуляторов эстрогеновых рецепторов с долей 38,4% в 2024 году, чему способствовала высокая распространенность рака груди, высокие стандарты онкологического лечения и широкое использование SERM, таких как Тамоксифен и Ралоксифен. Развитая диагностическая инфраструктура, благоприятные условия возмещения и активные программы повышения осведомленности способствуют проникновению терапии. Присутствие крупных фармацевтических новаторов способствует постоянным клиническим достижениям. Растущее предпочтение нехормональных постменопаузальных терапий и увеличивающееся использование онлайн-аптек укрепляют региональный рост, позиционируя Северную Америку как постоянный источник дохода на протяжении прогнозного периода.

Европа

Европа занимала долю 29,7% в 2024 году, благодаря сильному клиническому принятию SERM в лечении рака груди и остеопороза. Высокие показатели участия в скрининге и структурированные, хорошо финансируемые системы здравоохранения способствуют ранней диагностике и эндокринной терапии на основе руководств. Регион выигрывает от совместных онкологических исследований, активной клинической деятельности и увеличения доступности доступных дженериков. Растущий спрос на более безопасные, нехормональные решения для управления менопаузой поддерживает устойчивое принятие. Гармонизация нормативных требований в ЕС улучшает доступность продукции и обеспечивает единые терапевтические стандарты, что дополнительно укрепляет значительный вклад Европы в мировые доходы рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил долю 22,6% в 2024 году и продолжает быстро расширяться благодаря росту заболеваемости раком груди, увеличению инвестиций в здравоохранение и улучшению доступа к диагностике. Стареющее население Китая, Японии и Индии стимулирует высокий спрос на лечение остеопороза, увеличивая использование Ралоксифена и других SERM. Государственные инициативы, поддерживающие осведомленность о здоровье женщин и проникновение страхования, улучшают доступность лечения. Местное фармацевтическое производство укрепляет надежность поставок и экономическую эффективность. Расширение цифровых аптечных платформ и модернизация городского здравоохранения создают благоприятные условия для более широкого принятия SERM среди различных групп пациентов.

Латинская Америка

Латинская Америка захватила 6,4% доли в 2024 году, чему способствовало повышение осведомленности о раке груди и проблемах здоровья в период менопаузы. Такие страны, как Бразилия, Мексика и Аргентина, лидируют в региональном спросе благодаря расширяющимся онкологическим сетям и улучшенной доступности дженериков SERMs. Государственные инициативы в области здравоохранения, подчеркивающие важность раннего скрининга и профилактики остеопороза, способствуют росту рынка. Однако различное качество медицинских услуг и пробелы в возмещении ограничивают равномерное внедрение по всему региону. Несмотря на эти ограничения, улучшение доступа к услугам женского здоровья и растущий интерес к негормональным методам лечения обеспечивают стабильные возможности для развития.

Ближний Восток и Африка

Ближний Восток и Африка составили 2,9% доли в 2024 году, чему способствовали постепенные улучшения в инфраструктуре онкологической помощи и рост показателей диагностики в таких странах, как Саудовская Аравия, ОАЭ и Южная Африка. Увеличение инвестиций в специализированные больницы и более широкая доступность онкологических методов лечения поддерживают расширение использования SERMs. Ограниченные программы скрининга, ценовые барьеры и низкая осведомленность об управлении остеопорозом продолжают ограничивать широкое внедрение на нескольких рынках. Тем не менее, растущие инициативы по модернизации здравоохранения, международное сотрудничество и улучшенный доступ к дженерикам создают долгосрочные возможности для расширения рынка.

Сегментация рынка

По типу продукта

- Оспемифен

- Ралоксифен

- Тамоксифен

- Торемифен

По показаниям

- Лечение рака груди

- Остеопороз

- Симптомы постменопаузы

- Вагинальная атрофия

По каналу распределения

- Больничные аптеки

- Интернет-аптеки

- Розничные аптеки

По конечному пользователю

- Женщины в возрасте 18-45 лет

- Женщины старше 45 лет

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда мирового рынка селективных модуляторов эстрогеновых рецепторов формируется присутствием крупных компаний, таких как AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals и Lupin Limited. Эти компании укрепляют рост рынка благодаря обширным портфелям в области онкологии, расширению терапевтических средств для женского здоровья и стратегическим инвестициям в разработку модуляторов следующего поколения. Ведущие игроки сосредотачиваются на клинических инновациях, управлении жизненным циклом существующих продуктов и географической экспансии для увеличения охвата рынка. Производители дженериков играют важную роль, повышая доступность и доступность, особенно на развивающихся рынках, где растет спрос на экономически эффективные эндокринные терапии. Партнерства с научно-исследовательскими учреждениями, коммерциализационные альянсы и достижения в технологиях формулирования поддерживают дифференциацию продукции. По мере увеличения распространенности рака груди и остеопороза в мире компании продолжают уделять приоритетное внимание НИОКР, регуляторным одобрениям и целевым усилиям по коммерциализации для укрепления своих позиций на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В ноябре 2025 года Atossa Therapeutics объявила о продвижении своего нового кандидата SERM/SERD (Z)-эндоксифен, описывая прогресс в его разработке как потенциальное лечение в континууме ухода за раком молочной железы.

- В сентябре 2025 года компания Eli Lilly and Company получила одобрение FDA на имлунестрант (торговое название Inluriyo), что представляет собой значительный прорыв на рынке селективных деградеров эстрогеновых рецепторов (SERD).

- В 2025 году маломолекулярный Vepdegestrant (деградер ER на основе PROTAC) от Arvinas был представлен на рассмотрение в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для лечения метастатического рака молочной железы с мутацией ESR1 ER+/HER2-.

- В январе 2025 года Cycle Pharmaceuticals завершила приобретение Banner Life Sciences, LLC, включая одобренное FDA лечение рассеянного склероза BAFIERTAM® (монометил фумарат).

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, показаний, канала распределения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные факторы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать сильный рост по мере расширения программ скрининга рака молочной железы по всему миру и увеличения показателей раннего лечения.

- Спрос на негормональные терапии возрастет, поскольку пациенты и клиницисты отдают предпочтение более безопасным альтернативам для менопаузальных и постменопаузальных состояний.

- Достижения в области SERMs следующего поколения с улучшенной селективностью и уменьшенными побочными эффектами улучшат долгосрочное принятие.

- Интеграция цифрового здравоохранения будет поддерживать лучшее соблюдение лечения и расширять доступ через онлайн-аптеки и платформы телемедицины.

- Развивающиеся рынки внесут значительный вклад в будущий рост по мере улучшения инфраструктуры здравоохранения и показателей диагностики.

- Увеличение инвестиций в исследования и разработки в области онкологии и женского здоровья ускорит внедрение инновационных терапий.

- Широкая доступность дженериков сделает SERMs более доступными, расширяя охват пациентов, несмотря на ценовые давления.

- Исследования комбинированной терапии откроют новые клинические применения в онкологии и метаболическом здоровье.

- Регуляторная поддержка эндокринных терапий укрепит внедрение продуктов в основных системах здравоохранения.

- Растущее внимание к персонализированному лечению будет стимулировать разработку целевых формул SERM, адаптированных к конкретным профилям пациентов.