Обзор рынка

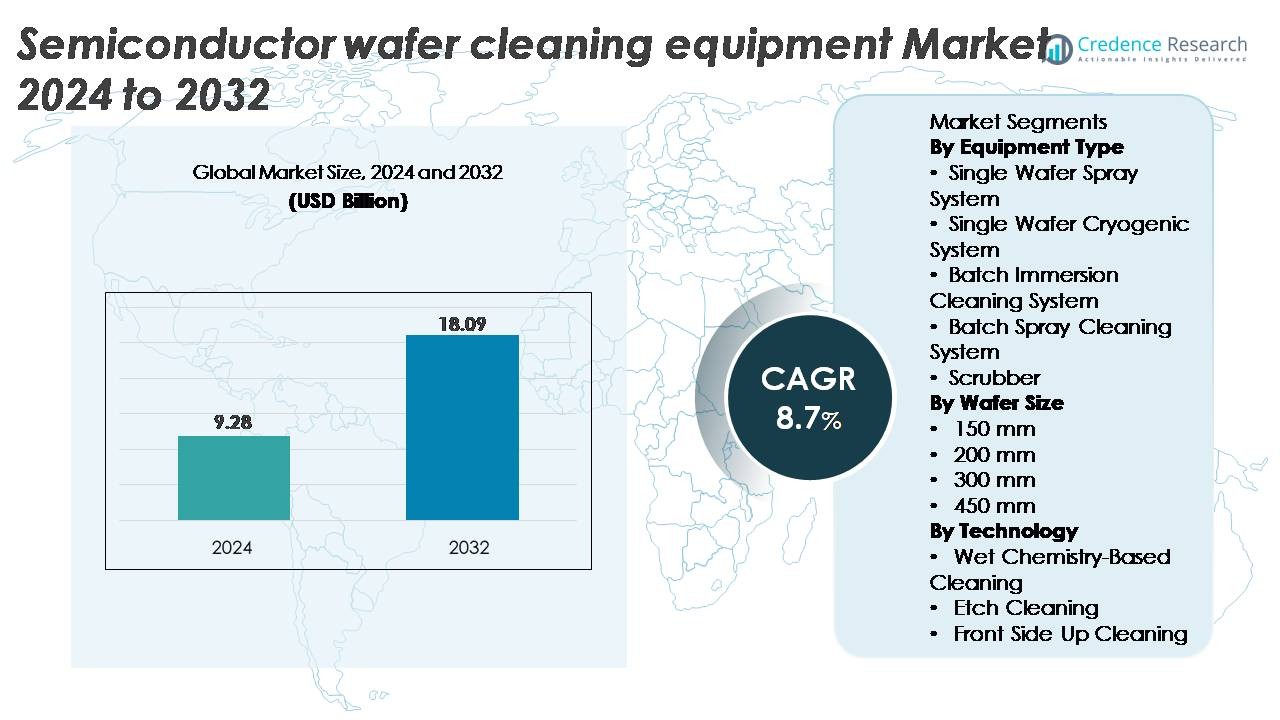

Рынок оборудования для очистки полупроводниковых пластин был оценен в 9,28 миллиарда долларов США в 2024 году и, как ожидается, достигнет 18,09 миллиарда долларов США к 2032 году, что отражает среднегодовой темп роста (CAGR) в 8,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка оборудования для очистки полупроводниковых пластин 2024 |

9,28 миллиарда долларов США |

| Рынок оборудования для очистки полупроводниковых пластин, CAGR |

8,7% |

| Размер рынка оборудования для очистки полупроводниковых пластин 2032 |

18,09 миллиарда долларов США |

Рынок оборудования для очистки полупроводниковых пластин формируется группой доминирующих мировых игроков, включая Tokyo Electron, Lam Research, SCREEN Holdings, KLA Corporation, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris и Modutek, каждый из которых вносит вклад в передовые технологии влажной обработки, очистки одиночных пластин и контроля загрязнений. Эти компании конкурируют за счет инноваций в мегазвуковой очистке, точном управлении химическими веществами и низкоповреждающих процессах, необходимых для узлов менее 5 нм. Азиатско-Тихоокеанский регион лидирует на рынке с долей около 44%, благодаря обширному производству пластин в Тайване, Южной Корее, Японии и Китае. Северная Америка следует с около 28%, поддерживаемая крупными расширениями фабрик в США, в то время как Европа составляет около 17%, опираясь на сильное производство автомобильных и силовых полупроводников.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок оборудования для очистки полупроводниковых пластин был оценен в 9,28 миллиарда долларов США в 2024 году и, как ожидается, достигнет 18,09 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 8,7% в течение прогнозируемого периода.

- Сильный рост рынка обусловлен переходом на узлы ниже 7 нм, увеличением внедрения EUV и ростом запуска пластин в производстве логических, запоминающих и специализированных полупроводников.

- Ключевые тенденции включают переход к низкоповреждающей криогенной очистке, оптимизацию влажной химии, управление процессами с поддержкой ИИ и растущий спрос со стороны сегментов силовой электроники, МЭМС и передовой упаковки.

- Конкурентная среда доминирует Tokyo Electron, Lam Research, SCREEN Holdings, KLA, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris и Modutek, причем системы распыления для одиночных пластин занимают наибольшую долю сегмента из-за высоких требований к точности.

- Регионально Азиатско-Тихоокеанский регион лидирует с ~44%, за ним следует Северная Америка с ~28% и Европа с ~17%, поддерживаемые крупными расширениями фабрик, государственными стимулами и сильным производством специализированных полупроводников.

Анализ сегментации рынка:

По типу оборудования

Системы распыления для одиночных пластин доминируют на рынке оборудования для очистки полупроводниковых пластин, занимая наибольшую долю благодаря своей способности поддерживать передовые узлы ниже 10 нм, где эффективность удаления частиц и равномерность критически важны. Их высокая производительность, точная подача химических веществ и совместимость с мегазвуковыми и ультразвуковыми системами повышают выход продукции в производстве логики и памяти. Системы погружения и распыления для партий остаются актуальными для устаревших узлов и массового производства, в то время как криогенные системы и скрубберы получают распространение в нишевых процессах, требующих минимального использования химических веществ и снижения повреждения рисунка. Переход к меньшим геометриям продолжает укреплять спрос на платформы распыления для одиночных пластин.

- Например, система очистки одиночных пластин SCREEN SU-3400 обрабатывает до 1,200 пластин в час, что подтверждено официальной документацией продукта SCREEN. Платформа также использует запатентованную технологию сопел Nanocontrol™ от SCREEN, которая позволяет точно контролировать поток химических веществ и позиционирование их подачи для защиты передовых структурированных пластин во время высокопроизводительной очистки.

По размеру пластины

Пластины размером 300 мм представляют собой доминирующий сегмент по размеру пластин, занимая наибольшую долю рынка, поскольку основные фабрики и IDM работают на производственных линиях 300 мм для высокопроизводительных вычислений, передовой памяти и автомобильных полупроводников. Их большая площадь поверхности и большее количество кристаллов на пластине способствуют широкому использованию передовых инструментов очистки, обеспечивающих отсутствие дефектов на подложках. В то время как пластины 200 мм сохраняют стабильный спрос со стороны сегментов силовой электроники и аналоговых устройств, долгосрочный переход отрасли к 450 мм остается медленным из-за высоких капитальных затрат и ограниченной готовности экосистемы. Продолжающееся расширение фабрик 300 мм по всему миру укрепляет лидерство этого сегмента.

Например, площадь поверхности пластины 300 мм составляет около 70,685 мм², в то время как у пластины 200 мм — около 31,416 мм², что составляет соотношение примерно 2.25×. Эта большая площадь поддерживает значительно более высокий выход кристаллов, что побуждает фабрики внедрять высокопроизводительные системы очистки пластин для поддержания общей эффективности линии.

По технологии

Очистка на основе влажной химии лидирует в технологическом сегменте с наибольшей долей рынка, обусловленной доказанной эффективностью в удалении органических, металлических и частичных загрязнений с использованием химических веществ, таких как SC-1, SC-2, SPM и разбавленный HF. Ее адаптируемость как к системам для одиночных пластин, так и к партийным системам делает ее необходимой как для передовых, так и для зрелых узлов. Очистка травлением играет значительную роль в удалении оксидов и подготовке поверхности, особенно в процессах FEOL, в то время как очистка с верхней стороны поддерживает чувствительные слои, требующие минимального нарушения рисунка. Продолжение масштабирования до процессов ниже 7 нм поддерживает доминирование решений для влажной химической очистки благодаря их высокой надежности и избирательности процесса.

Ключевые факторы роста

Уменьшение размеров узлов и растущая чувствительность к субмикронным дефектам

Переход к узлам 7 нм, 5 нм и 3 нм является одним из самых мощных факторов роста для оборудования для очистки полупроводниковых пластин, так как уменьшение геометрии значительно увеличивает чувствительность к загрязнениям на наноуровне. Даже частицы размером менее 20 нм могут вызвать замыкание линий, отказ контакта и снижение выхода устройств, что побуждает фабрики внедрять высокоточные системы очистки одиночных пластин с использованием передовых мегазвуковых, спрей и криогенных технологий. Более сложные многослойные архитектуры в логике, 3D NAND и DRAM требуют повторных этапов очистки, часто более 80 на пластину, увеличивая общее количество процессов. По мере того как литография EUV становится основной, остатки от фоторезистных материалов, оксидов металлов и побочных продуктов после травления требуют новых химических составов и процессов очистки с низким уровнем повреждений. Эти требования стимулируют инвестиции в инструменты с улучшенной селективностью, улучшенной химической однородностью и лучшим контролем над коллапсом узоров, укрепляя критическую роль оборудования для очистки пластин в поддержании производительности и выхода устройств.

- Например, Lam Research сообщает, что контроль дефектов на передовых узлах требует удаления частиц размером всего 3–5 нм во время очистки FEOL, чтобы предотвратить коллапс узоров в элементах с высоким соотношением сторон.

Расширение глобальных мощностей фабрик и инвестиции в передовое производство

Рост инвестиций ведущими фабриками и IDM быстро увеличивает спрос на передовые решения для очистки пластин как в устоявшихся, так и в новых полупроводниковых центрах. Новые производственные мощности в США, Европе, Тайване, Южной Корее, Японии и Китае ускоряют закупку высокопроизводительных систем очистки для поддержки увеличенного количества запусков пластин в месяц. Программы стимулирования полупроводников, поддерживаемые государством, стратегии возвращения производства и инициативы по устойчивости цепочек поставок еще больше ускоряют темпы строительства фабрик. Каждая новая фабрика на 300 мм требует больших парков влажных столов, инструментов для спрей-очистки одиночных пластин, мегазвуковых установок и систем контроля частиц, делая оборудование для очистки одним из самых массово закупаемых инструментов процесса. Кроме того, специализированные фабрики, производящие силовые устройства, MEMS, датчики и автомобильные чипы, продолжают модернизировать платформы очистки для соответствия стандартам качества и надежности. Это устойчивое глобальное расширение производства поддерживает долгосрочный рост спроса на оборудование.

- Например, фабрика TSMC в Аризоне (Fab 21 Phase 1) рассчитана на начальную мощность в 20 000 пластин диаметром 300 мм в месяц, требуя больших парков платформ для очистки одиночных пластин, мегазвуковых и влажных столов для поддержки производства передовой логики.

Увеличение использования сложных материалов и 3D-архитектур устройств

Переход к 3D-структурам, включая 3D NAND, транзисторы с полным окружением затвора (GAAFETs), FinFETs и передовую упаковку, значительно увеличивает потребность в специализированных технологиях очистки пластин. Сложные материалы, такие как высоко-k диэлектрики, кобальт, рутений и передовые фоторезисты, создают новые проблемы загрязнения, требующие точных химических формул и деликатных процессов удаления. По мере увеличения вертикального штабелирования сложность поверхности возрастает, остатки становятся труднодоступными, требуя инструментов с улучшенным проникновением химикатов, однородностью и удалением частиц без повреждений. Передовое оборудование для очистки также должно обрабатывать хрупкие пленки с низким k и чувствительные узоры без вызова коллапса или деламинации. В гетерогенной интеграции и упаковке чиплетов ультрачистые поверхности необходимы для надежного соединения, формирования TSV и сборки без деформаций. Эти развивающиеся требования к материалам и архитектуре стимулируют внедрение специализированных инструментов для влажной химии, криогенной очистки CO₂ и ультранизкого давления мегазвуковых систем, оптимизированных для узлов следующего поколения.

Ключевые тенденции и возможности

Внедрение криогенных и низкоразрушающих процессов очистки

Основной тенденцией, формирующей рынок, является растущее внедрение криогенных и низкоразрушающих технологий очистки, предназначенных для деликатных структур устройств. Криогенная очистка CO₂, очистка сухим льдом и системы мегазвуковой очистки при пониженном давлении обеспечивают эффективное удаление загрязнений, минимизируя проблемы с коллапсом паттернов и эрозией поверхности, которые становятся все более распространенными на узлах менее 5 нм. Эти инновации ориентированы на передовые процессы литографии и FEOL, где важна низкая механическая нагрузка. Возможность заключается в замене традиционных методов, насыщенных химикатами, на экологически чистые альтернативы, которые сокращают потребление серной кислоты, аммиака и растворов на основе HF. По мере усиления регуляторного давления и стремления фабрик к устойчивым инициативам, криогенные и низкохимические решения для очистки набирают популярность. Поставщики оборудования, предлагающие масштабируемые, модульные системы с гибридными возможностями криогенной и влажной очистки, могут значительно выиграть, особенно в фабриках, переходящих к более экологичным, низкоразрушающим экосистемам очистки пластин.

· Например, системы очистки с использованием CO₂ снежной струи, задокументированные в исследованиях инженерии полупроводниковых процессов, создают скорости частиц выше 200 м/с, образующиеся при расширении твердого CO₂ через сверхзвуковое сопло. Эти высокоскоростные частицы обеспечивают достаточную кинетическую энергию для удаления органических пленок и частиц, оставаясь при этом бережными к слоям с низким k и другим хрупким диэлектрическим слоям.

Рост автоматизации, управления процессами на основе ИИ и интеграции умных фабрик

Интеграция аналитики на основе ИИ, мониторинга процессов в реальном времени и передовой автоматизации создает новые возможности в операциях очистки полупроводников. Системы управления с поддержкой ИИ оптимизируют дозировку химикатов, срок службы ванн, параметры распыления и частоты мегазвука для поддержания стабильных результатов по партиям пластин. Умные датчики, цифровые двойники и модели предиктивного обслуживания дополнительно поддерживают снижение дефектов и оптимизацию времени работы оборудования. По мере перехода фабрик к высокоавтоматизированным производственным средам “без света”, оборудование для очистки пластин должно интегрироваться с платформами автоматизации фабрик, системами AMHS и передовой метрологией. Эта тенденция позволяет повысить производительность, снизить эксплуатационные расходы и значительно улучшить контроль загрязнений. Поставщики, предлагающие полностью автоматизированные системы очистки одиночных пластин с поддержкой ИИ, удаленной диагностикой и обратной связью в замкнутом цикле, становятся все более ценными партнерами для производителей полупроводников.

- Например, платформа Sense.i® компании Lam Research захватывает более 1000 сигналов состояния инструмента в секунду и генерирует более 1 терабайта данных об оборудовании в день, что позволяет моделям машинного обучения выявлять отклонения процесса до того, как они повлияют на качество пластин.

Рост специализированных сегментов: силовая электроника, МЭМС и передовая упаковка

Помимо передовых логических и запоминающих устройств, растущий спрос на специализированные сегменты полупроводников представляет собой значительные возможности для поставщиков оборудования. Силовая электроника на основе SiC и GaN требует надежных процессов очистки для работы с более твердыми, абразивными материалами и остатками травления при высоких температурах. Производство МЭМС сильно зависит от точных циклов влажного травления и очистки для обеспечения точности сенсоров и целостности микроструктур. Передовая упаковка, такая как fan-out, CoWoS и чиплеты, полагается на ультрачистые поверхности для соединения, покрытия и обработки сквозных кремниевых переходов. Эти сегменты требуют как высокопроизводительных пакетных систем, так и передовых инструментов для очистки одиночных пластин, адаптированных к различным материалам подложек. По мере роста электрификации, IoT и автомобильной электроники, специализированная очистка пластин становится ключевым фактором обеспечения качества, надежности и производительности устройств.

Ключевые проблемы

Сложность очистки хрупких структур на узлах менее 5 нм

По мере уменьшения размеров полупроводниковых узлов оборудование для очистки сталкивается с возрастающими трудностями в поддержании структурной целостности при удалении загрязнений. Ультратонкие пленки, узкие траншеи и деликатные 3D-архитектуры очень подвержены коллапсу рисунка, образованию водяных знаков, шероховатости поверхности и эрозии диэлектрика. Традиционные высокомощные мегасонические системы и агрессивные химические вещества могут повредить чувствительные материалы, такие как диэлектрики с низким k и структуры с высоким соотношением сторон. Обеспечение равномерного распределения химических веществ по сложным геометриям становится еще одной серьезной проблемой. Производители оборудования должны постоянно разрабатывать решения с низким давлением и минимальным повреждением, с точным контролем энергии частиц, химического воздействия и механических сил. Балансирование эффективности очистки с защитой структуры остается одной из самых стойких технических преград для поставщиков инструментов.

Высокие капитальные затраты и сложность интеграции в передовых фабриках

Внедрение передовых инструментов для очистки пластин требует значительных капитальных вложений, сложных требований к установке и длительных циклов квалификации. Фабрики, работающие на масштабе 300 мм, требуют больших парков однослойных инструментов, мокрых скамеек, систем разведения и инфраструктуры для переработки химических веществ, что способствует высоким общим затратам на владение. Интеграция новых платформ очистки с существующей автоматизацией фабрики, системами метрологии и протоколами безопасности добавляет дополнительные сложности. Стоимость и сложность особенно сложны для новых фабрик, небольших литейных заводов и производителей специализированных устройств с ограниченными бюджетами. Кроме того, колебания в циклах спроса на полупроводники задерживают закупки и увеличивают сроки окупаемости. Преодоление этих экономических и операционных барьеров требует от поставщиков оборудования предоставления модульных, масштабируемых и энергоэффективных инструментов, которые уменьшают занимаемую площадь, использование химических веществ и долгосрочные эксплуатационные расходы.

Региональный анализ

Северная Америка

Северная Америка занимает около 28% мирового рынка, поддерживаемого значительными инвестициями в передовое производство полупроводников, стимулируемое инициативами Закона о чипах США. Крупные литейные заводы, включая Intel, TSMC Arizona и Micron, продолжают расширять мощности по производству 300 мм, создавая устойчивый спрос на высокоточные однослойные и криогенные инструменты для очистки. Сильный акцент региона на передовые узлы ниже 5 нм усиливает требования к передовым системам мокрой химии и мегасоническому оборудованию с низким уровнем повреждений. Рост также поддерживается увеличением использования ИИ, высокопроизводительных вычислений и автомобильных чипов, производимых на фабриках в США, что укрепляет высокую технологическую интенсивность региона и импульс закупок оборудования.

Европа

Европа составляет примерно 17% рынка, обусловленного активной деятельностью в области производства специализированных полупроводников в Германии, Франции, Нидерландах и Италии. Региональные сильные стороны в производстве включают силовую электронику, МЭМС, автомобильные полупроводники и передовую упаковку, которые требуют специализированных решений для очистки пластин, адаптированных к подложкам из SiC, GaN и сенсоров. Программы суверенитета полупроводников, поддерживаемые ЕС, и инвестиции таких игроков, как STMicroelectronics, Infineon и GlobalFoundries, расширяют спрос на региональное оборудование. Строгие экологические нормы Европы также ускоряют переход к химически эффективным мокрым скамейкам и системам очистки с низким уровнем выбросов, что позиционирует регион как растущего потребителя устойчивых технологий очистки пластин.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей около 44%, благодаря обширному производству пластин в Тайване, Южной Корее, Японии и Китае. Основные фабрики, включая TSMC, Samsung, SK Hynix, UMC, SMIC и Kioxia, в совокупности обеспечивают большинство мировых запусков пластин размером 300 мм, требуя крупномасштабного развертывания инструментов для распыления на одну пластину, погружных стендов и мегасонических систем. Быстрый переход региона на узлы с поддержкой EUV ниже 5 нм дополнительно увеличивает спрос на ультрачистые платформы для очистки без повреждений. Расширение мощностей DRAM, NAND, логики и литейного производства, наряду с агрессивными государственными субсидиями, укрепляет доминирующую роль Азиатско-Тихоокеанского региона в экосистеме оборудования для очистки полупроводниковых пластин.

Латинская Америка

Латинская Америка занимает около 6% рынка, в основном поддерживаемого растущим спросом на упаковку полупроводников, тестирование и операции по сборке электроники в Мексике и Бразилии. Хотя в регионе нет крупных фабрик с передовыми узлами, увеличивающиеся инвестиции в автомобильную электронику, сборку потребительских устройств и промышленную автоматизацию поддерживают внедрение инструментов очистки для задних и специализированных полупроводниковых приложений. Многонациональные OEM-производители, работающие в электронных кластерах Мексики, стимулируют закупку систем пакетной очистки, скрубберов и влажных стендов. По мере того как региональное производство диверсифицируется и цепочки поставок смещаются ближе к Северной Америке, спрос Латинской Америки на оборудование для очистки пластин продолжает постепенно расти.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 5% доли, с ростом, обусловленным государственными инвестициями в технологии, особенно в Израиле и ОАЭ. Развитая полупроводниковая экосистема Израиля, основанная на Intel и местных партнерах от разработки до производства, стимулирует спрос на высокоточные решения для очистки в НИОКР и пилотном производстве. Страны Залива все больше инвестируют в исследовательские парки микроэлектроники и инициативы по локализации цепочек поставок полупроводников, создавая возможности для оборудования с влажной химией и контроля загрязнений. Хотя крупномасштабное производство пластин все еще ограничено, растущий интерес к диверсификации полупроводников и стратегическим альянсам поддерживает постепенное проникновение технологий очистки на рынок региона.

Сегментация рынка:

По типу оборудования

- Система распыления на одну пластину

- Криогенная система для одной пластины

- Система пакетной очистки погружением

- Система пакетной очистки распылением

- Скруббер

По размеру пластины

- 150 мм

- 200 мм

- 300 мм

- 450 мм

По технологии

- Очистка на основе влажной химии

- Очистка травлением

- Очистка с верхней стороны вверх

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке оборудования для очистки полупроводниковых пластин характеризуется сосредоточенной группой глобальных игроков, специализирующихся на передовых технологиях влажной обработки, очистке одиночных пластин и криогенных технологиях. Ведущие компании, такие как Tokyo Electron (TEL), SCREEN Semiconductor Solutions, Lam Research, Applied Materials, DNS и SEMES, доминируют в высококлассном сегменте благодаря постоянным инновациям в мегасонических системах, контроле распределения химических веществ и платформах очистки, совместимых с EUV. Эти поставщики конкурируют по точности процессов, производительности, способности к низкому повреждению и интеграции с автоматизацией умных фабрик. Игроки среднего уровня, включая Modutek, ACM Research, Entegris и Ultron Systems, укрепляют свои позиции, предлагая экономически эффективные влажные столы, инструменты для пакетного погружения и модульные системы, адаптированные для производства специализированных устройств. Стратегические партнерства с крупными литейными заводами и IDM имеют решающее значение, позволяя совместную разработку химии очистки и рецептов процессов. Постоянные инвестиции в НИОКР, сокращение химических веществ, обусловленное устойчивостью, и оптимизация процессов с использованием ИИ также определяют конкуренцию, поскольку поставщики стремятся удовлетворить требования узлов менее 5 нм и все более сложных 3D-архитектур устройств.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Shibaura Mechatronics Corporation (Япония)

- Modutek Corporation (США)

- Semes Co., Ltd. (Южная Корея)

- Entegris, Inc. (США)

- Tokyo Electron Limited (Япония)

- KLA Corporation (США)

- SCREEN Holdings Co., Ltd. (Япония)

- Hitachi High-Tech Corporation (Япония)

- Lam Research Corporation (США)

Последние разработки

- В сентябре 2025 года компания Entegris провела мероприятие «День технологий чистой и устойчивой доставки жидкостей», где были представлены её последние инновации и приверженность устойчивым системам управления жидкостями в процессах производства полупроводников. Хотя это не было чистым запуском «инструмента очистки пластин», это отражает более широкий акцент Entegris на контроле загрязнений, доставке химикатов и повышении выхода продукции, которые являются неотъемлемыми дополнениями к рабочим процессам очистки пластин.

- В марте 2024 года компания Hitachi High-Tech представила LS9300AD — инструмент для инспекции пластин, который включает новую оптическую систему дифференциального интерференционного контраста (DIC), позволяющую обнаруживать «микроскопические дефекты с низким аспектом» на поверхностях и обратных сторонах пластин. Система сохраняет вращающуюся сцену с захватом края пластины и поддерживает высокую производительность инспекции передней и задней сторон, тем самым улучшая чувствительность обнаружения дефектов и контроль выхода на непаттернированных пластинах.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа оборудования, размера пластин, технологий и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на передовые инструменты очистки пластин ускорится по мере перехода фабрик на узлы менее 5 нм и будущие 2 нм.

- Принятие EUV литографии увеличит потребность в процессах очистки с ультранизким повреждением и новых химикатах.

- Системы распыления на одну пластину будут занимать более доминирующее положение благодаря более высокой точности и совместимости с передовыми архитектурами устройств.

- Криогенные технологии CO₂ и сухой очистки расширятся, поскольку фабрики будут уделять приоритетное внимание сокращению использования химикатов и устойчивости.

- Процессный контроль и автоматизация на основе ИИ станут стандартом в платформах очистки следующего поколения.

- Рост в 3D NAND, GAAFET и упаковке на основе чиплетов будет стимулировать спрос на более сложные, селективные решения для очистки.

- Региональные расширения фабрик в Азиатско-Тихоокеанском регионе и Северной Америке значительно увеличат долгосрочные закупки оборудования.

- Фабрики по производству силовой электроники, МЭМС и передовой упаковки увеличат инвестиции в специализированные инструменты очистки.

- Поставщики будут сосредоточены на энергоэффективных, оптимизированных по ресурсам инструментах для снижения общей стоимости владения.

- Совместная разработка процессов между производителями оборудования и ведущими литейными заводами усилится для решения задач очистки следующего поколения.