Обзор рынка

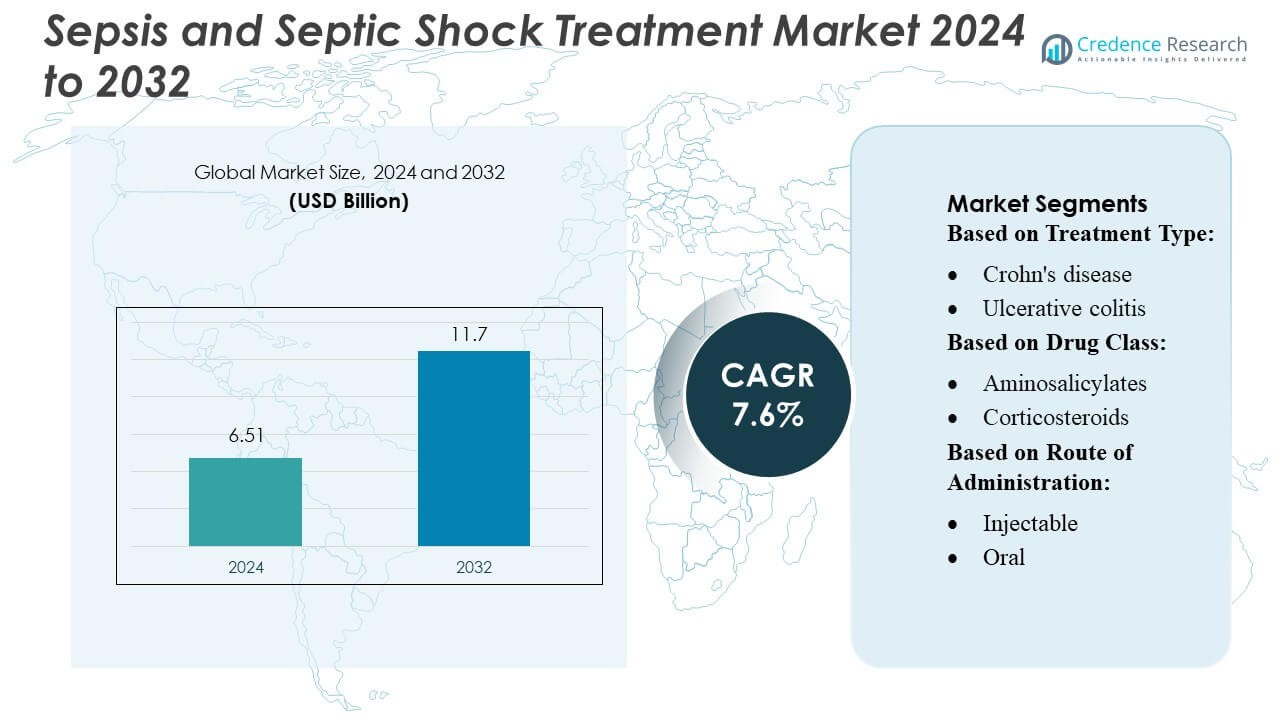

Размер рынка лечения сепсиса и септического шока оценивался в 6,51 миллиарда долларов США в 2024 году и, как ожидается, достигнет 11,7 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения сепсиса и септического шока 2024 |

6,51 миллиарда долларов США |

| Рынок лечения сепсиса и септического шока, CAGR |

7,6% |

| Размер рынка лечения сепсиса и септического шока 2032 |

11,7 миллиарда долларов США |

На мировом рынке лечения сепсиса и септического шока выделяются такие ведущие игроки, как Pfizer, Johnson & Johnson, GlaxoSmithKline, Novartis и AM-Pharma, использующие широкие портфели антибиотиков, передовые биопрепараты и иммунотерапии. Pfizer лидирует, особенно в области септического шока, с долей около 20%. Merck & Co. и Johnson & Johnson следуют с примерно 15% и 12% соответственно. Регионально Северная Америка доминирует на рынке, составляя около 38,7% мировых доходов от терапии сепсиса, благодаря развитой инфраструктуре здравоохранения и высоким инвестициям в НИОКР.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лечения сепсиса и септического шока достиг 6,51 миллиарда долларов США в 2024 году и, как ожидается, достигнет 11,7 миллиарда долларов США к 2032 году, расширяясь на 7,6% CAGR, что обусловлено ростом глобальной заболеваемости сепсисом и ускоренным внедрением передовых терапий.

- Растущий спрос на антибиотики широкого спектра действия, биопрепараты и иммуномодуляторы способствует росту рынка, поддерживаемый быстрым расширением инфраструктуры ОРИТ и увеличением внимания правительства к раннему вмешательству при сепсисе.

- Рынок испытывает устойчивые инновации, такие игроки, как Pfizer, Novartis и AM-Pharma, продвигают биопрепараты и комбинированные терапии, нацеленные на тяжелый септический шок и множественные органные осложнения.

- Высокая стоимость лечения, ограниченная точность диагностики в регионах с низким доходом и растущее антимикробное сопротивление продолжают сдерживать более широкое применение терапий на развивающихся рынках.

- Северная Америка удерживает 38,7% мировых доходов благодаря сильным возможностям в области НИОКР, в то время как Pfizer лидирует с долей около 20%, за ним следуют Merck с ~15% и Johnson & Johnson с ~12%, что укрепляет высоко консолидированный конкурентный ландшафт.

Анализ сегментации рынка:

По типу лечения

Болезнь Крона остается доминирующим под-сегментом, составляя, по оценкам, более 55% доли рынка по типу лечения, что обусловлено ее более высокой глобальной распространенностью, частотой рецидивов и большей интенсивностью терапии по сравнению с язвенным колитом. Спрос продолжает расти по мере увеличения частоты начала применения биопрепаратов у пациентов с умеренной и тяжелой формой болезни Крона и расширения пула пациентов, подходящих для лечения, благодаря более ранней диагностике. Язвенный колит следует с устойчивым ростом, поддерживаемым улучшенными диагностическими путями и более широким внедрением передовых иммуномодуляторов, хотя общий вклад в рынок остается сравнительно меньшим из-за обычно более низкой эскалации до биопрепаратов второй линии.

- Например, Zydus Healthcare Limited укрепила доступность терапевтических средств с помощью своего биосимиляра адалимумаба Exemptia (40 мг в предварительно заполненном шприце), запущенного с значительно сниженной стоимостью ₹19,000 за дозу по сравнению с импортными версиями, цена которых превышает ₹100,000, что позволяет более широкое применение биологических препаратов при иммунно-опосредованных воспалительных состояниях.

По классу препаратов

Ингибиторы TNF возглавляют сегмент классов препаратов с примерно 35–40% долей рынка, что поддерживается давно установленной клинической эффективностью, широким знакомством врачей и обширным страховым покрытием. Препараты первой линии, такие как аминосалицилаты и кортикостероиды, сохраняют значительное использование в легких и умеренных случаях, но демонстрируют ограниченный рост доходов из-за дженеризации и снижения дозировки, управляемого руководствами. Среди биологических препаратов второй линии ингибиторы IL и ингибиторы JAK быстро расширяются, поскольку клиницисты переходят к целевым, механизм-специфическим агентам, в то время как анти-интегриновые и модуляторы рецепторов S1P стабильно растут у пациентов с непереносимостью биологических препаратов. Комбинированная терапия — особенно ингибиторы TNF плюс тиопурины — продолжает укреплять результаты, но вносит меньшую долю из-за требований по мониторингу безопасности.

- Например, Teva Pharmaceutical Industries Ltd. укрепила свое присутствие в области биологических препаратов через партнерство с Alvotech, это предприятие оснащено крупномасштабной, гибкой производственной установкой, использующей как 1,000-литровые, так и 2,000-литровые одноразовые биореакторные конструкции, достигая общей производственной мощности в 16,000 литров.

По способу введения

Инъекционные терапии доминируют с более чем 60% долей рынка, главным образом потому, что ведущие биологические препараты — включая ингибиторы TNF, ингибиторы IL и анти-интегриновые агенты — в основном вводятся подкожно или внутривенно. Их сильные клинические показатели и пригодность для тяжелых заболеваний обеспечивают постоянное принятие в больничных и специализированных условиях. Пероральные формы набирают популярность с ростом ингибиторов JAK и модуляторов рецепторов S1P, предлагая удобство и быстрое снятие симптомов. Ректальные формы занимают нишевую долю, в основном ограниченную локализованным язвенным колитом, но остаются актуальными для экономически эффективного управления симптомами при легких дистальных заболеваниях.

Ключевые факторы роста

- Растущая глобальная заболеваемость сепсисом

Увеличение распространенности сепсиса в развитых и развивающихся экономиках продолжает ускорять спрос на лечение. Более высокие показатели инфекций, вызванные старением населения, антимикробной резистентностью и послеоперационными осложнениями, значительно способствуют объему случаев. Больницы сообщают о росте числа госпитализаций с тяжелым сепсисом, что требует срочного принятия протоколов лечения, основанных на доказательствах. Расширение возможностей отделений интенсивной терапии и улучшенное диагностическое распознавание дополнительно увеличивают показатели идентификации и вмешательства. По мере того, как страны совершенствуют системы наблюдения за сепсисом, зарегистрированная заболеваемость продолжает расти, поддерживая сильный рост рынка как для широкого спектра антимикробных препаратов, так и для передовых терапевтических средств поддерживающего ухода.

- Например, компания Gedeon Richter Plc. расширила свои биореакторы для клеток млекопитающих, включив как системы из нержавеющей стали (1000 л и 2×5000 л), так и системы одноразового использования (4×2000 л), чтобы достичь общей ферментационной мощности в 18 000 литров.

- Достижения в области быстрых диагностических технологий

Инновации в области быстрых молекулярных анализов и систем обнаружения на основе биомаркеров укрепляют управление сепсисом, сокращая время до целевой терапии. Современные платформы позволяют идентифицировать патогены в течение нескольких часов, а не дней, поддерживая своевременные решения по выбору антибиотиков и использованию вазопрессоров. Больницы все чаще интегрируют автоматизированные системы культивирования крови, маркеры воспаления на месте оказания помощи и инструменты поддержки принятия решений на основе ИИ, которые улучшают точность прогнозирования. Эти достижения улучшают клинические результаты и способствуют более широкому использованию высокоэффективных терапевтических средств. По мере ускорения диагностических процессов расширяется применение современных антибиотиков и терапий поддержки органов, что напрямую способствует росту рынка.

- Например, компания ObsEva передала контракты на сумму 6,2 миллиона долларов США (включая 1,7 миллиона в кредиторской задолженности), связанные с программой линзаголикса, компании Kissei Pharmaceutical, согласно обновлению о реструктуризации за третий квартал.

- Растущее принятие новых терапевтических средств и поддерживающей терапии

Ускоренное внедрение инновационных иммуномодуляторов, вазопрессоров нового поколения и модальностей поддержки органов меняет подходы к лечению септического шока. Расширенные клинические данные, поддерживающие раннее начало применения вазопрессоров, оптимизацию кортикостероидов и вспомогательные терапии, улучшают выживаемость и способствуют принятию продуктов. Продвинутые вентиляционные системы, технологии замещения почек и платформы мониторинга гемодинамики дополнительно улучшают восстановление пациентов. Инвестиции фармацевтических компаний в терапии, направленные на реакцию хозяина, и моноклональные антитела укрепляют развитие новых препаратов. По мере того как больницы отдают приоритет стандартизированным наборам для лечения сепсиса и протоколизированной помощи, спрос на недавно одобренные и премиальные варианты лечения продолжает расти.

Ключевые тенденции и возможности

1. Переход к терапии на основе точности и биомаркеров

Системы здравоохранения переходят к точным подходам, которые используют биомаркеры, такие как прокальцитонин, лактат и профили цитокинов, для индивидуализации терапии. Этот переход позволяет оптимизировать стратегии дозирования, уменьшить чрезмерное использование антибиотиков и ускорить переход к вазопрессорам или вмешательствам по поддержке органов. Персонализированные пути лечения получают поддержку регуляторов и стимулируют инвестиции в сопутствующую диагностику. Появляются возможности для фармацевтических компаний разрабатывать терапевтические средства и инструменты мониторинга, связанные с биомаркерами, которые вписываются в алгоритмы управления сепсисом на основе точности, укрепляя долгосрочные инновации на рынке и клиническое принятие.

- Например, компания Takeda Pharmaceutical Company Limited разработала исследуемый, высокоселективный пероральный аллостерический ингибитор тирозинкиназы 2 (TYK2), TAK-279 (засоцитиниб). В исследованиях фазы 2b лечение продемонстрировало статистически значимую и клинически значимую эффективность у пациентов с умеренно-тяжелым бляшечным псориазом и активным псориатическим артритом за счет ингибирования сигнальных путей IL-12/IL-23.

2. Растущее использование клинической поддержки принятия решений на основе ИИ

Платформы искусственного интеллекта и машинного обучения все чаще поддерживают мониторинг в реальном времени, системы раннего предупреждения и предиктивную аналитику для начала сепсиса. Больницы, использующие алгоритмы на основе ИИ, сообщают о лучшей идентификации ухудшения состояния и более быстром начале применения септических пакетов. Интеграция в электронные медицинские записи создает возможности для поставщиков решений предлагать инструменты поддержки принятия решений на основе подписки. Эта тенденция соответствует инициативам по оказанию медицинской помощи, основанной на ценности, и открывает пути для партнерства между технологическими компаниями, разработчиками диагностических средств и системами здравоохранения, стремящимися улучшить показатели выявления сепсиса.

- Например, собственная библиотека соединений компании Bayer включает 6 миллионов уникальных химических соединений, которые компания сканирует с помощью инструментов идентификации целей на основе ИИ, как указано в ее отчете по стратегии ИИ.

3. Расширение инфраструктуры интенсивной терапии на развивающихся рынках

Развивающиеся регионы расширяют возможности отделений интенсивной терапии, модернизируют системы мониторинга и улучшают доступность вазопрессоров, механической вентиляции и технологий культивирования крови. Инвестиции, возглавляемые государством, в больницы третичного уровня и программы обучения создают значительный потенциал роста для поставщиков терапевтических средств. Международные организации здравоохранения поддерживают инициативы по качеству лечения сепсиса, которые стимулируют внедрение стандартизированных протоколов лечения. По мере усиления осведомленности и диагностических возможностей, развивающиеся экономики представляют собой значительную возможность для производителей антимикробных препаратов, быстрых диагностических средств и оборудования для интенсивной терапии.

Ключевые проблемы

1. Антимикробная резистентность и ограниченное развитие новых антибиотиков

Антимикробная резистентность (АМР) остается центральной проблемой, ограничивающей эффективность стандартных терапий и увеличивающей заболеваемость у пациентов с сепсисом. Медленный темп разработки новых антибиотиков сокращает терапевтические возможности, особенно для патогенов с множественной лекарственной устойчивостью. Врачи сталкиваются с увеличением числа неудач в лечении и вынуждены полагаться на комбинированные режимы, которые увеличивают стоимость и риски токсичности. Регуляторные барьеры и низкие коммерческие стимулы дополнительно препятствуют инновациям в области исследований и разработок противоинфекционных средств. В результате АМР продолжает оказывать давление на клинические результаты и ограничивает долгосрочный прогресс в управлении сепсисом.

2. Высокие затраты на лечение и ограниченные ресурсы в странах с низким уровнем дохода

Финансовое бремя, связанное с передовой помощью при сепсисе, включая поступление в отделение интенсивной терапии, непрерывный мониторинг, механическую вентиляцию и терапию замещения почек, ограничивает доступ в регионах с ограниченными ресурсами. Многие больницы не имеют быстрых диагностических средств, вазопрессоров и стандартизированных протоколов лечения сепсиса, что приводит к задержке диагностики и более высоким показателям смертности. Давление на стоимость также препятствует внедрению инновационных биопрепаратов и новых поддерживающих терапий. Ограниченные рамки возмещения и непоследовательное финансирование здравоохранения усугубляют различия в качестве лечения. Эти ограничения остаются серьезным препятствием для расширения рынка в странах с низким и средним уровнем дохода.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю рынка лечения сепсиса и септического шока, составляя около 35–38%, благодаря развитой инфраструктуре интенсивной терапии, высокой плотности коек в отделениях интенсивной терапии и широкому внедрению технологий быстрого диагностирования. Регион выигрывает от хорошо установленных руководств по управлению сепсисом, раннего применения вазопрессоров и широкого доступа к новым антимикробным и иммуномодулирующим терапиям. Увеличение инвестиций в больницы в мониторинг с поддержкой ИИ, расширение возможностей экстренной помощи и высокая осведомленность о сепсисе продолжают укреплять доминирование на рынке. Продолжение клинической исследовательской деятельности и сильные рамки возмещения поддерживают стабильный рост как в США, так и в Канаде.

Европа

Европа занимает примерно 28–30% мирового рынка, благодаря сильным государственным системам здравоохранения, увеличению показателей выявления сепсиса и широкому внедрению стандартизированных пакетов по сепсису в основных странах. Инвестиции в системы раннего предупреждения, платформы быстрого микробного идентифицирования и расширенные программы антимикробного контроля поддерживают расширение рынка. Несколько стран ЕС сообщают о повышенной частоте инфекций, устойчивых к антимикробным препаратам, что ускоряет необходимость в передовых вариантах лечения. Зрелая нормативная среда региона и высокая степень внедрения оборудования для интенсивной терапии дополнительно укрепляют спрос, хотя общий рост остается умеренным из-за строгого контроля затрат в больницах, финансируемых государством.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является самым быстрорастущим, занимая примерно 22–24% рынка и быстро расширяясь из-за увеличения бремени сепсиса, улучшения доступа к диагностике и значительных инвестиций в возможности интенсивной терапии. Такие страны, как Китай, Индия и Япония, увеличивают инфраструктуру отделений интенсивной терапии, внедряют автоматизированные системы культивирования крови и повышают готовность к экстренной помощи. Растущие программы повышения осведомленности, более высокие показатели госпитализаций и растущая антимикробная резистентность еще больше усиливают потребности в лечении. Поддерживающие инициативы правительства по укреплению служб острой помощи и модернизации больничных сетей привлекают крупных мировых поставщиков, что позиционирует регион для устойчивого долгосрочного роста и увеличения влияния на рынке.

Латинская Америка

Латинская Америка составляет около 6–7% мирового рынка, под влиянием увеличения госпитализаций, связанных с сепсисом, расширения учреждений третичной помощи и улучшения обучения по протоколам раннего распознавания. Бразилия и Мексика лидируют в региональном внедрении, благодаря модернизации отделений интенсивной терапии в государственном секторе и увеличению доступа к антибиотикам широкого спектра и вазопрессорам. Однако ограниченная доступность быстрых диагностических средств и неравномерное качество здравоохранения в регионах ограничивают более быстрый рост. Укрепление инициатив в области общественного здравоохранения, модернизация больниц за счет средств доноров и целевые программы антимикробного контроля поддерживают постепенное расширение рынка, хотя экономические ограничения и переменные возмещения продолжают ограничивать широкое внедрение передовых терапий.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представляет около 5–6% рынка, с ростом, сосредоточенным в странах Совета сотрудничества арабских государств Персидского залива, которые активно инвестируют в современную инфраструктуру интенсивной терапии и услуги больниц высокой степени тяжести. Увеличение частоты внутрибольничных инфекций и более широкое внедрение технологий быстрого обнаружения стимулируют спрос в городских центрах. В отличие от этого, значительная часть Африки сталкивается с ограниченной емкостью отделений интенсивной терапии, недостаточными диагностическими средствами и задержками в начале лечения, что приводит к высокой смертности и ограниченному внедрению на рынке. Международные партнерства в области здравоохранения, программы интенсивной терапии, финансируемые донорами, и инициативы правительства постепенно улучшают доступ, но общее проникновение на рынок остается сравнительно низким.

Сегментация рынка:

По типу лечения:

- Болезнь Крона

- Язвенный колит

По классу препаратов:

- Аминосалицилаты

- Кортикостероиды

По способу введения:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лечения сепсиса и септического шока включает ведущие фармацевтические компании, такие как Zydus Healthcare Limited, AstraZeneca, Teva Pharmaceutical Industries Ltd., Gedeon Richter Plc., AbbVie, Inc., Astellas Pharma, Inc., ObsEva SA, Takeda Pharmaceutical Company Limited, Pfizer, Inc. и Bayer AG. Рынок лечения сепсиса и септического шока продолжает развиваться, так как фармацевтические и биотехнологические компании усиливают свое внимание на разработке передовых антимикробных агентов, иммуномодуляторов и терапевтических средств поддерживающего ухода. Конкуренция обусловлена растущей потребностью в быстродействующих методах лечения, улучшении выживаемости и решениях, направленных на борьбу с антимикробной резистентностью. Компании расширяют клинические программы, нацеленные на иммунный ответ хозяина, исследуют новые биомаркеры и интегрируют стратегии лечения на основе точной медицины. Стратегическое сотрудничество с поставщиками диагностических технологий улучшает возможности раннего обнаружения и укрепляет пути лечения. Кроме того, увеличение инвестиций в инновации в области интенсивной терапии, глобальное расширение производства и получение регуляторных одобрений в быстрорастущих регионах формируют динамичную и высококонкурентную рыночную среду.

Анализ ключевых игроков

- Zydus Healthcare Limited

- AstraZeneca

- Teva Pharmaceutical Industries Ltd.

- Gedeon Richter Plc.

- AbbVie, Inc.

- Astellas Pharma, Inc.

- ObsEva SA

- Takeda Pharmaceutical Company Limited

- Pfizer, Inc.

- Bayer AG

Последние разработки

- В мае 2025 года Teva Pharmaceuticals, американское подразделение Teva Pharmaceutical Industries Ltd., и Alvotech объявили, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило инъекцию SELARSDI (устекинумаб-aekn) как взаимозаменяемую с референтным биологическим препаратом Stelara (устекинумаб). Это одобрение может помочь компании расширить клиентскую базу.

- В июне 2024 года Henkel стремится повысить осведомленность о роли передовых материалов в обеспечении устойчивости на всех этапах цепочки создания стоимости, от исследований и разработок до производства и использования на местах, среди дизайнеров, производителей и поставщиков тяжелых транспортных средств и оборудования.

- В апреле 2024 года компания Prenosis, Inc. заключила коммерческое соглашение о дистрибуции с Roche для распространения Sepsis ImmunoScore, программного обеспечения на основе искусственного интеллекта, предназначенного для поддержки быстрого диагноза сепсиса и прогнозирования неблагоприятных исходов.

- В январе 2024 года Hera Biotech, Inc., техасская биотехнологическая компания, специализирующаяся на тканевой диагностике эндометриоза, объявила о приобретении диагностических активов и связанных с ними интеллектуальных прав на эндометриоз у швейцарской компании Scailyte AG, известной своим опытом в области одиночных клеточных омиков и обнаружения биомаркеров на основе искусственного интеллекта.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа лечения, класса лекарств, пути введения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете представлены сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие индустрию. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет испытывать устойчивый спрос по мере роста глобальной заболеваемости сепсисом и улучшения точности диагностики.

- Принятие быстрых молекулярных диагностических методов ускорится, что позволит проводить более ранние и целенаправленные лечебные вмешательства.

- Биологические препараты и иммуномодуляторы получат большее распространение, так как клинические данные подтверждают их роль в управлении тяжелым септическим шоком.

- Инструменты клинического принятия решений на основе ИИ станут стандартом в больницах, улучшая раннее выявление и точность лечения.

- Антимикробная резистентность будет стимулировать необходимость в новых классах антибиотиков и расширять использование комбинированной терапии.

- Расширение инфраструктуры интенсивной терапии в развивающихся экономиках значительно увеличит принятие лечения.

- Инвестиции отрасли в терапии, направленные на реакцию хозяина и нейтрализацию патогенов, изменят будущие терапевтические направления.

- Технологии телемедицины и удаленного мониторинга улучшат возможности раннего вмешательства в условиях ограниченных ресурсов.

- Регулирующие органы будут настаивать на стандартизации протоколов лечения сепсиса, улучшая согласованность лечения в разных регионах.

- Стратегическое сотрудничество между фармацевтическими компаниями и компаниями, занимающимися диагностическими технологиями, укрепит интегрированные решения для управления сепсисом.