Обзор рынка

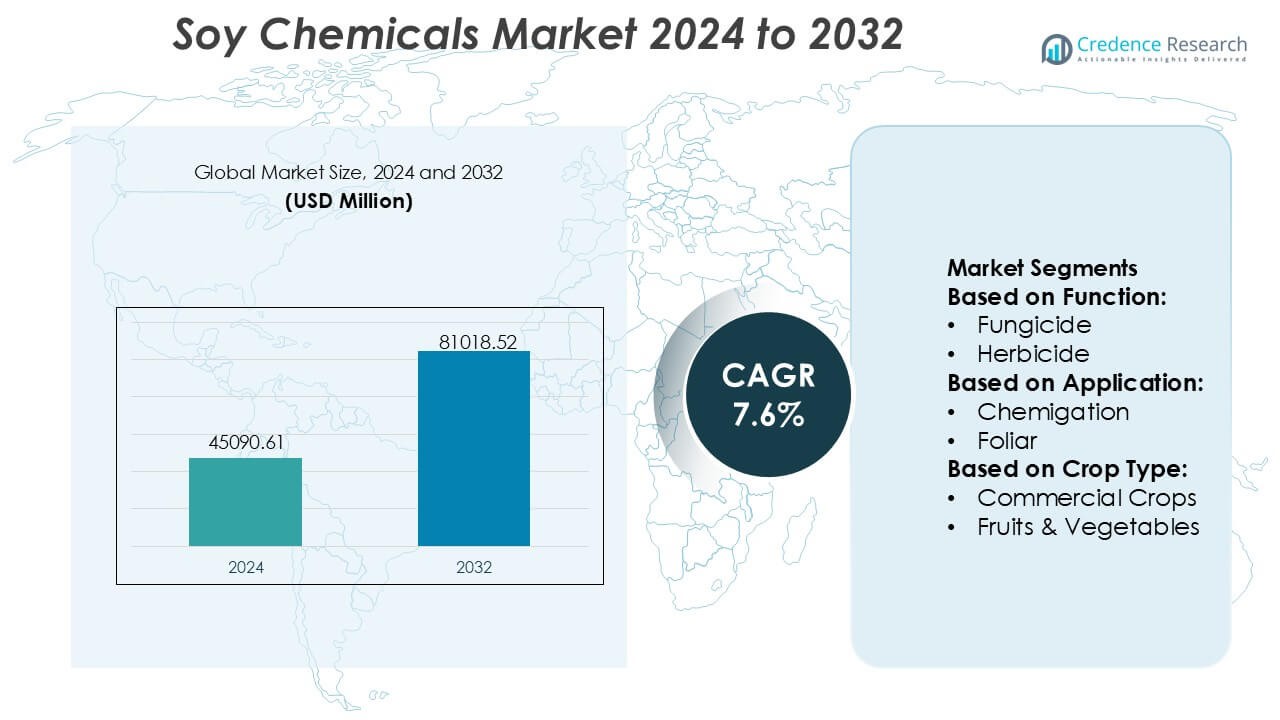

Размер рынка соевых химикатов оценивался в 45090.61 млн долларов США в 2024 году и, как ожидается, достигнет 81018.52 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7.6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка соевых химикатов 2024 |

45090.61 млн долларов США |

| Рынок соевых химикатов, CAGR |

7.6% |

| Размер рынка соевых химикатов 2032 |

81018.52 млн долларов США |

Рынок соевых химикатов формируется группой глобально признанных производителей, которые конкурируют за счет инноваций в области биоосновных полиолов, эфиров, поверхностно-активных веществ и специализированных производных, поддерживаемых сильными возможностями в области НИОКР и расширением производственной эффективности. Эти компании сосредоточены на улучшении характеристик продукции, повышении устойчивости и укреплении надежности цепочки поставок для удовлетворения растущего спроса со стороны секторов покрытий, личной гигиены, автомобильной и промышленной отраслей. Азиатско-Тихоокеанский регион становится ведущим региональным рынком с точной долей в 42%, обусловленной обилием сырья, быстрым промышленным расширением и сильной государственной поддержкой производства возобновляемых химикатов, что делает его центральным узлом для долгосрочного роста рынка.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок достиг 45090.61 млн долларов США в 2024 году и, как ожидается, достигнет 81018.52 млн долларов США к 2032 году при CAGR 7.6%, что отражает сильное глобальное принятие возобновляемых химических альтернатив.

- Растущий спрос на биоосновные полиолы, эфиры и поверхностно-активные вещества, поддерживаемый обязательствами по устойчивости и необходимостью в низколетучих органических соединениях, стимулирует широкое использование в сегментах покрытий, личной гигиены, автомобильной и промышленной продукции.

- Инновации в области энзимной модификации, зеленых технологий обработки и специализированных соевых производных укрепляют конкурентные позиции и ускоряют диверсификацию продукции.

- Колебания в цепочке поставок, связанные с волатильностью цен на сою и конкуренцией со стороны альтернативных био-сырьевых материалов, выступают ключевыми ограничениями, влияющими на стабильность затрат для производителей.

- Азиатско-Тихоокеанский регион удерживает ведущую долю в 42%, обусловленную крупномасштабными производственными мощностями и промышленным спросом, в то время как соевые полиолы и метиловые эфиры представляют собой наиболее быстрорастущие сегменты благодаря широкой универсальности применения.

Анализ сегментации рынка:

По функциям

Рынок соевых химикатов демонстрирует сильное принятие в различных функциональных категориях, при этом гербициды становятся доминирующим под-сегментом с оценочной долей в 42%. Гербициды лидируют благодаря своей эффективности в широком спектре борьбы с сорняками, совместимости с крупномасштабным механизированным земледелием и растущему предпочтению биоосновных средств защиты растений, которые снижают токсичность почвы. Спрос ускоряется в регионах, сталкивающихся с распространением устойчивых к гербицидам сорняков, где соевые химические вещества поддерживают более безопасное и устойчивое управление полями. Фунгициды и инсектициды набирают устойчивую популярность, поскольку производители переходят к интегрированным программам борьбы с вредителями, однако гербициды сохраняют явное лидерство благодаря своей стабильной производительности и более высокой частоте применения.

- Например, Atlox 4916 от Croda используется в сельском хозяйстве для улучшения удержания капель гербицидов на листьях растений, что позволяет более эффективно доставлять активные ингредиенты и часто снижает общий объем распыления во время испытаний.

По применению

В рамках применения листовая обработка занимает доминирующую долю около 45%, что обусловлено ее быстрой абсорбцией питательных веществ, улучшенной реакцией растений и большей операционной гибкостью по сравнению с хемигацией или обработкой семян. Фермеры предпочитают листовые обработки для корректирующих действий в середине сезона, что позволяет улучшить жизнеспособность растений и минимизировать потери ресурсов. Внедрение технологий точного распыления дополнительно укрепляет этот сегмент, оптимизируя дозировку и снижая дрейф за пределы цели. Обработка семян стабильно растет, так как соевые биостимуляторы улучшают качество прорастания, в то время как хемигация остается нишевой в районах с развитой ирригационной инфраструктурой. Тем не менее, листовая обработка сохраняет лидерство благодаря более высокой эффективности и широкой совместимости с различными культурами.

- Например, биоразлагаемый хелатирующий агент Baypure® CX (иминодисукцинат) от LANXESS, который демонстрирует более 80% биоразложения в течение 28 дней (тест OECD 301E), используется в листовых микроэлементных формулах для улучшения стабильности ионов металлов и повышения эффективности поглощения листьев, особенно для Fe, Zn и Mn.

По типу культур

Среди категорий культур зерновые и злаки доминируют на рынке соевых химикатов с долей почти 40%, что поддерживается обширными площадями, высокой интенсивностью использования и растущей зависимостью производителей от устойчивых средств защиты растений для пшеницы, кукурузы и риса. Принятие усиливается, так как производители отдают приоритет решениям без остатков для соблюдения экспортных норм и ожиданий потребителей в отношении более чистых пищевых цепочек. Бобовые и масличные культуры демонстрируют растущий спрос благодаря расширению соевого культивирования и необходимости в целевом управлении вредителями. В то время как фрукты и овощи выигрывают от био-альтернатив в высокоценном сельском хозяйстве, зерновые и злаки сохраняют лидерство благодаря масштабу, стабильному спросу и высокой эффективности возврата на вложенные средства.

Ключевые факторы роста

Растущий спрос на био- и возобновляемые химические альтернативы

Рынок растет, поскольку отрасли отдают приоритет возобновляемым, низкоуглеродным материалам для снижения зависимости от химикатов на основе нефти. Соевые ингредиенты, такие как соевые метиловые эфиры, соевые полиолы и соевые воски, быстро принимаются в покрытиях, клеях, средствах личной гигиены и смазках благодаря своей биоразлагаемости и стабильности стоимости. Регуляторное давление, способствующее устойчивым формулам, и корпоративные обязательства по углеродно-нейтральным операциям дополнительно ускоряют принятие. Растущие предпочтения потребителей в отношении экологически чистых продуктов укрепляют коммерческий спрос в автомобильной, упаковочной, личной гигиене и клининговых секторах, позиционируя соевые химикаты как важные компоненты в экологически оптимизированных цепочках поставок.

- Например, Huntsman открыл Центр инноваций в Тинен, Бельгия, где работают более 100 ученых, сосредоточенных на полиуретанах, продуктах высокой производительности и передовых материалах для ускорения перевода технологий в коммерческие решения.

Расширение промышленных применений в высокоценных секторах

Химические вещества на основе сои получают выгоду от расширяющегося использования в покрытиях, пластмассах, эластомерах, печатных чернилах и био-смазках, поскольку производители стремятся к улучшенной производительности с меньшими экологическими рисками. Соевые полиолы поддерживают быстрое инновационное развитие в гибких и жестких полиуретановых пенах, в то время как производные соевого масла набирают популярность в обработке резины и покрытиях с высоким содержанием твердых веществ. Достижения в катализаторных и энзимных методах модификации улучшают функциональность и термическую стабильность, позволяя соевым химическим веществам конкурировать с синтетическими аналогами. Растущие инвестиции в био-промышленные платформы и зеленые полимерные смолы дополнительно укрепляют проникновение на рынок в различных производственных экосистемах.

- Например, компания Lubrizol представила Sancure™ 942 Polyurethane Dispersion, новую технологию PUD, разработанную для древесных покрытий, которая обеспечивает улучшенную твердость пленки и стойкость к истиранию по сравнению с традиционными связующими, что позволяет повысить долговечность как в жилых, так и в коммерческих отделках.

Благоприятная динамика сельскохозяйственного снабжения и конкурентоспособность по стоимости

Стабильное и расширяющееся мировое производство сои обеспечивает постоянную доступность сырья по конкурентоспособным ценам, поддерживая масштабируемое производство химических промежуточных продуктов на основе сои. Вертикально интегрированная цепочка создания стоимости от фермерства до дробления и последующей переработки снижает волатильность сырья и повышает устойчивость поставок. Агро-технологические улучшения, высокоурожайные сорта и расширение мощностей по переработке сои в Азиатско-Тихоокеанском регионе и Южной Америке укрепляют безопасность сырья. Эти динамики позволяют производителям поддерживать экономически эффективные операции и предлагать устойчивые продукты без ценовых надбавок, стимулируя более широкое принятие в чувствительных к стоимости промышленных сегментах.

Ключевые тенденции и возможности

Продвижение в инновациях био-полимеров и био-пластиков

Сильные возможности возникают, когда производные сои становятся неотъемлемой частью биопластиков нового поколения, биоразлагаемой упаковки и устойчивых полимерных смесей. Соевые полиолы и смолы поддерживают разработку экологически чистых пен, пленок и формованных компонентов, отвечая на растущий спрос на циркулярные материалы. Инновации в гибридных био-полимерных системах улучшают прочность на разрыв, термостойкость и технологичность, позволяя более широкое промышленное использование. Растущий интерес со стороны компаний по упаковке, автомобилестроению и потребительским товарам создает высокоценную линию для полимеров на основе сои, позиционируя рынок для получения выгоды от глобальных переходов к устойчивому развитию.

- Например, ISCC-PLUS сертифицированные специальные полимеры ReCycle MB от компании Solvay, такие как Udel® PSU ReCycle MB и Radel® PPSU ReCycle MB, полученные с использованием подхода массового баланса, который отслеживает возобновляемое и циркулярное содержание на протяжении всей цепочки создания стоимости и позволяет клиентам сокращать выбросы Scope 3, сохраняя высокую производительность в требовательных приложениях.

Рост специализированных и высокочистых сортов соевых химических веществ

Производители все больше сосредотачиваются на разработке высокочистых соевых жирных кислот, рафинированного лецитина и функционализированных эфиров для использования в личной гигиене, нутрицевтике и фармацевтике. Спрос на натуральные эмоленты, био-сурфактанты и растительные активные вещества создает прибыльные возможности в сегментах премиум-формулировок. Улучшенные технологии фракционирования и энзимной рафинации позволяют точно настраивать молекулярные свойства, улучшая стабильность и производительность применения. Растущий потребительский интерес к продуктам на растительной основе, без аллергенов и без ГМО дополнительно стимулирует принятие, побуждая компании расширять портфели специализированных химических веществ и диверсифицировать источники дохода за пределами промышленных производных.

- Например, продолжающееся расширение Clariant в области специализированных био-основных ингредиентов иллюстрируется этоксилатами и пропоксилатами серии Vita, которые получены из 100% возобновляемого биоэтанола и обеспечивают до 85% содержания возобновляемого углерода.

Интеграция зеленого производства и технологий низкоуглеродного производства

Растущее внимание к углеродно-нейтральным операциям и более чистым промышленным процессам способствует инвестициям в энергоэффективную переработку, ферментативное преобразование и технологии низкоэмиссионной этерификации. Компании, использующие возобновляемую энергию, замкнутые водные системы и методы утилизации отходов, укрепляют свои позиции в области ESG и со временем снижают производственные затраты. Государственные стимулы, поддерживающие биорафинирование и использование устойчивого сырья, повышают экономическую жизнеспособность. Эти изменения создают возможности для дифференцированных, низкоуглеродных соевых химических продуктов, которые соответствуют растущим стандартам закупок экологически сознательных отраслей.

Ключевые проблемы

Конкуренция с другими био-основными сырьевыми материалами и синтетическими альтернативами

Рынок сталкивается с конкурентным давлением со стороны других возобновляемых сырьевых материалов, таких как пальмовое, рапсовое и водорослевое масла, а также химических веществ на основе нефти, которые остаются экономически выгодными в периоды низких цен на нефть. Эти альтернативы часто обеспечивают сопоставимые или превосходящие характеристики в определенных приложениях, ограничивая проникновение соевых химических веществ в высокоспециализированные промышленные сегменты. Производители должны инвестировать в оптимизацию процессов и функциональные модификации, чтобы дифференцировать соевые производные. Поддержание стабильной производительности, паритета стоимости и технической актуальности остается постоянной проблемой по мере развития конкурирующих сырьевых материалов.

Изменчивость цепочки поставок и чувствительность к сельскохозяйственным колебаниям

Производство химических веществ на основе сои остается подверженным сельскохозяйственной волатильности, вызванной изменчивостью климата, геополитической торговой динамикой и колебаниями глобальной мощности по переработке сои. Непредсказуемые модели урожайности и нестабильность цен могут оказывать давление на маржу и нарушать графики производства. Кроме того, конкуренция со стороны пищевых и кормовых секторов влияет на распределение сырья и может ограничить доступность для химических переработчиков в периоды пикового спроса. Обеспечение стабильных поставок, диверсификация регионов источников и укрепление инфраструктуры хранения и логистики остаются критическими задачами для долгосрочной стабильности рынка.

Региональный анализ

Северная Америка

Северная Америка занимает приблизительно 36% доли рынка соевых химических веществ, поддерживаемую высоким спросом на био-основные ингредиенты в секторах покрытий, клеев, смазок, личной гигиены и упаковки. Регион выигрывает от передовых возможностей в области НИОКР, хорошо развитой инфраструктуры переработки сои и нормативных стимулов, способствующих зеленой химии. Производители ускоряют коммерциализацию соевых полиолов, метиловых эфиров и специализированных производных жирных кислот для достижения целей устойчивого развития в автомобильной, строительной и потребительской отраслях. Высокий уровень использования материалов с низким содержанием ЛОС и возобновляемых материалов, в сочетании с устойчивой модернизацией промышленности, укрепляет доминирующее положение Северной Америки на мировом рынке соевых химических веществ.

Европа

Европа составляет примерно 28% мирового рынка, что обусловлено строгими экологическими нормами, сильной политикой циркулярной экономики и растущей приверженностью промышленности к углеродно-нейтральным операциям. Химическая, автомобильная и индустрия личной гигиены региона все чаще интегрируют соевые полиолы, смолы, поверхностно-активные вещества и воски в устойчивые продуктовые портфели. Спрос растет, поскольку производители переходят от нефтехимических промежуточных продуктов к возобновляемым альтернативам и принимают экологически оптимизированные производственные технологии. Растущие предпочтения потребителей к растительным, не содержащим ГМО и гипоаллергенным продуктам усиливают проникновение на рынок. Регуляторное соответствие Европы биоинновациям продолжает позиционировать регион как высокоценный центр для специализированных соевых химических приложений.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на мировом рынке соевых химикатов с приблизительной долей в 42%, поддерживаемой обилием сырья, крупномасштабной переработкой сои и быстро растущим промышленным спросом. Растущее потребление в покрытиях, пластмассах, клеях и био-смазках стимулирует значительный рост в Китае, Индии, Японии и Юго-Восточной Азии. Региональные производители активно инвестируют в технологии биорафинирования, ферментативно-модифицированные производные и специализированные соевые промежуточные продукты для обслуживания быстрорастущих конечных отраслей. Расширение секторов пищевой переработки, упаковки, автомобильной и строительной промышленности дополнительно ускоряет внедрение. Сильная государственная поддержка возобновляемых материалов и конкурентоспособная экономика производства укрепляют лидерство Азиатско-Тихоокеанского региона как по объему, так и по производственным мощностям.

Латинская Америка

Латинская Америка занимает почти 8% рынка, в основном благодаря своей сильной базе выращивания сои и растущему интересу к добавленной стоимости в химической переработке. Бразилия и Аргентина выступают ключевыми участниками, используя расширяющиеся мощности по дроблению и ориентированные на экспорт цепочки поставок. В регионе наблюдается растущий спрос на соевые метиловые эфиры, полиолы и лецитин в местных сегментах пищевой, агробизнеса и промышленного производства. Однако ограниченная инфраструктура для специализированных химикатов ограничивает производство с более высокой добавленной стоимостью. Увеличение государственных инициатив по продвижению биоразработок в промышленности и инвестиции в технологии переработки предоставляют возможности для Латинской Америки укрепить свою роль в мировом экспорте соевых химикатов.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет около 6% рынка соевых химикатов, поддерживаемый растущим спросом на устойчивые промышленные ингредиенты в покрытиях, строительной химии, моющих средствах и секторах личной гигиены. Хотя регион сильно зависит от импорта из-за ограниченного выращивания и переработки сои, инвестиции в возобновляемые материалы и промышленную диверсификацию создают возможности для роста. Растущая урбанизация, расширение инфраструктуры и увеличивающиеся предпочтения к материалам с низким содержанием ЛОС и биоматериалам способствуют внедрению. Региональные производители исследуют соевые полиолы и эфиры как заменители нефтехимических производных, постепенно укрепляя роль MEA в развивающихся биобазированных цепочках ценности.

Сегментация рынка:

По функции:

По применению:

По типу культур:

- Коммерческие культуры

- Фрукты и овощи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок соевых химикатов характеризуется конкурентной экосистемой, сформированной ведущими мировыми производителями, включая Croda International Plc, Lanxess, Kemira Oyj, Huntsman International LLC, Evonik Industries AG, Akzo Nobel N.V., The Lubrizol Corporation, Solvay, Clariant AG и DuPont. Рынок соевых химикатов формируется за счет постоянных инноваций, расширяющейся универсальности применения и сильного акцента на устойчивые химические альтернативы. Участники рынка сосредоточены на разработке высокоэффективных соевых полиолов, эфиров, жирных кислот и поверхностно-активных веществ, которые отвечают растущему спросу на низколетучие, биоразлагаемые и возобновляемые формулы в секторах покрытий, клеев, личной гигиены, автомобильной и промышленной продукции. Компании все больше инвестируют в передовые ферментативные и каталитические технологии для повышения функциональности продукции и снижения углеродной интенсивности производства. Стратегические приоритеты включают укрепление интеграции цепочки поставок, оптимизацию использования сырья и расширение партнерств в области биорафинирования для обеспечения экономически эффективного масштабирования. Растущая поддержка биоматериалов со стороны регулирующих органов и быстрый переход к круговым экономическим моделям усиливают конкуренцию, способствуя более быстрому коммерциализации инновационных соевых химических решений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Croda International Plc

- Lanxess

- Kemira Oyj

- Huntsman International LLC

- Evonik Industries AG

- Akzo Nobel N.V.

- The Lubrizol Corporation

- Solvay

- Clariant AG

- DuPont

Последние разработки

- В июне 2025 года DCM Shriram приобретет фирму по производству специальных химикатов за 375 крор рупий, чтобы войти в сегмент передовых материалов. Об этом объявила DCM Shriram Ltd. Этот шаг расширяет присутствие DCM в производстве специальных химикатов и расширении мощностей в области высокоценных продуктов, таких как специальные промежуточные продукты и полимеры.

- В апреле 2024 года BASF SE объявила, что ее устойчивые полиамиды PA6 и PA6.6, под брендом Ultramid Ccycled, получили сертификат Recycled Claim Standard (RCS), что позволяет им продавать текстиль, изготовленный из химически переработанных пластиковых отходов, предлагая более низкий углеродный след при неизменном качестве для текстильной промышленности.

- В январе 2024 года Devan Chemicals, поставщик устойчивых текстильных покрытий, с радостью объявляет о своем предстоящем участии в Heimtextil 2024. Devan приглашает посетителей посетить их стенд в зале 11.0, стенд A21, чтобы лично ознакомиться с последними разработками в области устойчивых текстильных покрытий.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе функций, применения, типа культур и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расширяться, поскольку отрасли ускоряют переход от химикатов на основе нефти к возобновляемым, растительным альтернативам.

- Спрос на соевые полиолы, эфиры и поверхностно-активные вещества будет расти с увеличением использования низкоуглеродных и биоразлагаемых формул.

- Инновации в технологиях энзимной и каталитической модификации улучшат производительность и расширят потенциал применения.

- Разработка биополимеров и биопластиков создаст новые возможности в устойчивой упаковке и зеленых материалах.

- Производители укрепят цепочки поставок за счет расширения мощностей по переработке сои и диверсификации региональных источников.

- Специальные соевые химикаты будут набирать популярность в личной гигиене, фармацевтике и высокоценных промышленных приложениях.

- Регуляторные стимулы, поддерживающие зеленую химию, ускорят коммерциализацию передовых соевых промежуточных продуктов.

- Партнерства между биорафинириями и химическими производителями увеличатся для эффективного масштабирования производства.

- Азиатско-Тихоокеанский регион останется самым быстрорастущим рынком благодаря высокому промышленному спросу и конкурентоспособной экономике производства.

- Политики закупок, ориентированные на устойчивость, подтолкнут больше компаний к интеграции соевых химикатов в основные продуктовые формулы.