Обзор рынка

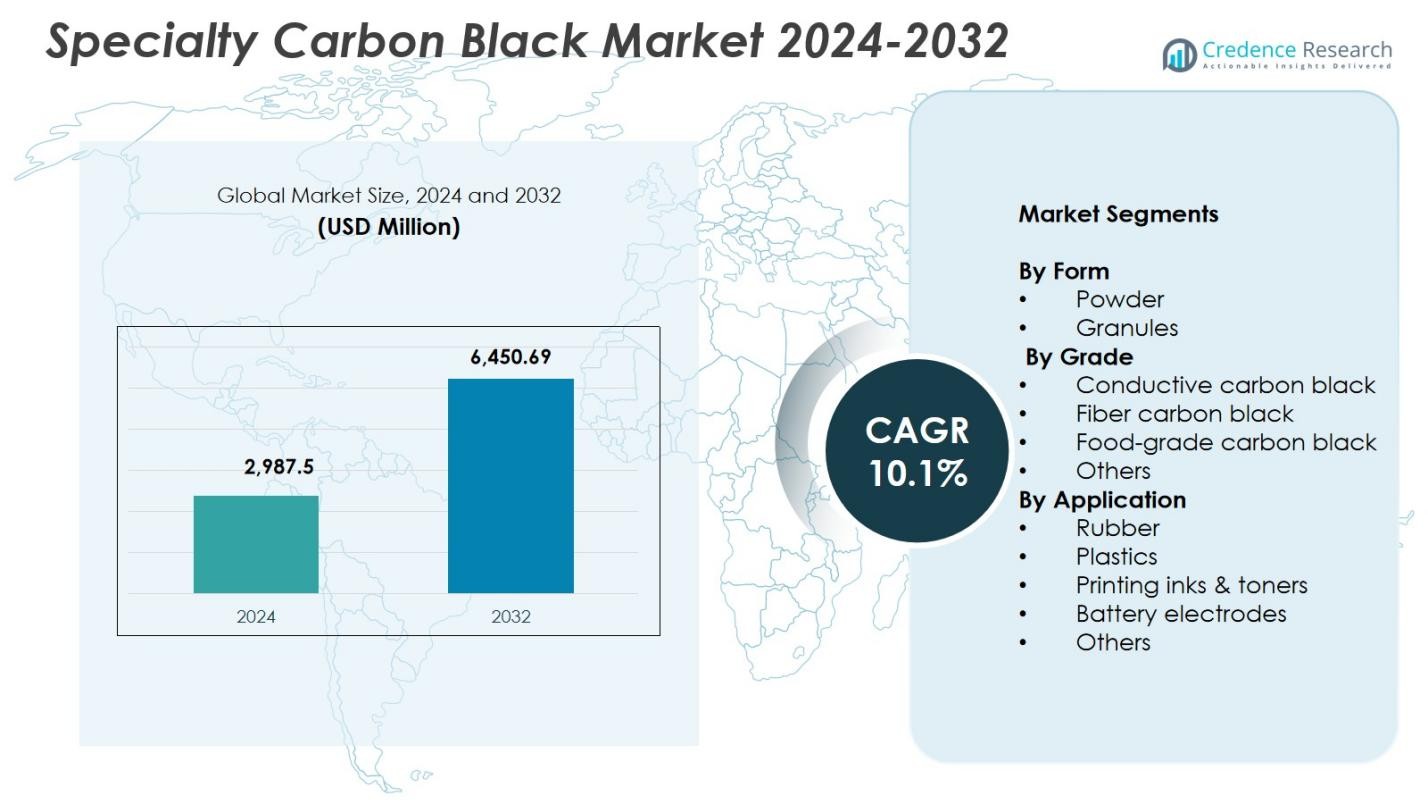

Размер рынка специального технического углерода оценивался в 2,987.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 6,450.69 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 10.1% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка специального технического углерода 2024 |

2,987.5 миллионов долларов США |

| Рынок специального технического углерода, CAGR |

10.1% |

| Размер рынка специального технического углерода 2032 |

6,450.69 миллионов долларов США |

На рынке специального технического углерода представлены такие известные игроки, как OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd. и Continental Carbon Company. Эти компании способствуют росту рынка благодаря достижениям в области проводящих, высокодисперсных и специальных формул, обслуживающих пластмассы, чернила, покрытия и аккумуляторные приложения. Регионально Азиатско-Тихоокеанский регион возглавил рынок с долей **36.9% в 2024 году**, благодаря активной производственной деятельности, расширению производства автомобилей и растущему спросу на специальные полимеры и электронику. Северная Америка и Европа следовали за ним, поддерживаемые технологическими инновациями и строгими стандартами качества в промышленных и автомобильных секторах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок специального технического углерода достиг 2,987.5 миллионов долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) 10.1% до 2032 года.

- Сильные драйверы рынка включают растущее использование в высокопроизводительных пластмассах, покрытиях и электродах аккумуляторов, при этом порошковая форма лидирует с долей 4%, а проводящий класс доминирует с долей 41.8% благодаря растущему спросу на электромобили и электронику.

- Ключевые тенденции сосредоточены на устойчивом производстве с низкими выбросами, высокочистых проводящих материалах и увеличении применения в передовой электронике, печатных чернилах и премиальной упаковке.

- Крупные игроки расширяют мощности, инвестируют в НИОКР и укрепляют технологические возможности для обслуживания автомобильного, электронного и промышленного секторов, улучшая производительность продукции и надежность глобальных поставок.

- Азиатско-Тихоокеанский регион лидировал с долей 9%, за ним следовали Северная Америка с 28.6% и Европа с 24.1%, в то время как Латинская Америка и Ближний Восток и Африка демонстрировали стабильный рост, обусловленный применением в резине, упаковке и инфраструктуре.

Анализ сегментации рынка:

По форме:

На рынке специального технического углерода сегмент порошка занимал доминирующую позицию в 2024 году с долей 62.4%, благодаря своим превосходным дисперсионным свойствам, высокой удельной поверхности и пригодности для приложений, критически важных для производительности. Порошковый технический углерод широко используется в проводящих пластмассах, покрытиях и высококачественных чернилах благодаря своей способности улучшать красящую силу, устойчивость к УФ-излучению и гладкость поверхности. Сегмент гранул составил 37.6% доли, поддерживаемый легкостью обработки, уменьшением образования пыли и увеличением использования в мастербатчах и резиновых смесях, где чистота обработки и эффективность массовой обработки имеют важное значение.

- Например, Conductex порошковая сажа компании Birla Carbon обеспечивает проводимость для защиты от электростатического разряда (ESD) в проводящих пластиках, таких как ленты для переноски ИС, лотки и антистатические покрытия, благодаря своей специально разработанной морфологии, низкому содержанию ионных примесей и превосходной диспергируемости в смоляных системах.

По классу:

Сегмент проводящей сажи доминировал на рынке с долей 41,8% в 2024 году, что обусловлено растущим спросом на литий-ионные батареи, антистатическую упаковку и применения в проводящих полимерах, где критически важны высокая электрическая проводимость и превосходная транспортировка заряда. Волоконная сажа занимала 23,6% доли, благодаря использованию в укреплении синтетических волокон и повышении прочности на разрыв. Пищевая сажа внесла 18,9% доли, обусловленной нормативными одобрениями для окрашивания и соблюдения требований безопасности. Категория «Другие» захватила 15,7% доли, поддерживаемая нишевыми приложениями, требующими индивидуальных характеристик производительности.

- Например, PRINTEX kappa 100 от Orion Engineered Carbons обеспечивает высокую электрическую и тепловую проводимость для литий-ионных батарей, формируя сильную перколяционную сеть через катоды для увеличения плотности мощности и продления срока службы батареи.

По применению:

Сегмент резины возглавил рынок специальной сажи в 2024 году с долей 46,3%, что в основном связано с его важной ролью в улучшении стойкости к истиранию, прочности на разрыв и долговечности в шинах, промышленных резиновых изделиях и механических компонентах. Сегмент пластмасс составил 28,4% доли, обусловленной спросом на стабилизацию УФ-излучения, пигментацию и улучшение проводимости в автомобильных и упаковочных продуктах. Печатные чернила и тонеры составили 14,2% доли, поддерживаемой ростом цифровых и флексографических технологий печати. Электроды батарей занимали 6,8% доли, отражая растущее использование в батареях для электромобилей, в то время как категория «Другие» захватила 4,3% доли в специализированных применениях.

Ключевые факторы роста

Растущий спрос на высокоэффективные пластики и полимеры

Рынок специальной сажи значительно растет благодаря увеличению потребления высокоэффективных пластиков в автомобильной, электронной и упаковочной отраслях. Производители полагаются на специальную сажу для улучшения проводимости, защиты от УФ-излучения, силы окрашивания и механической прочности в инженерных полимерах. Ее способность соответствовать строгим спецификациям производительности, особенно в легких автомобильных компонентах и современных электронных корпусах, ускоряет внедрение. Кроме того, переход к премиальным упаковочным материалам с превосходной эстетикой и защитой еще больше усиливает спрос, позиционируя специальную сажу как критически важную функциональную добавку в высокоценные пластиковые формуляции.

- Например, специальная сажа VULCAN XC615 от Cabot Corporation обеспечивает проводимость при низких загрузках для защиты от электростатического разряда в литых автомобильных корпусах и электронной упаковке, одновременно снижая поглощение влаги компаундом для предотвращения дефектов в приложениях, чувствительных к влаге.

Расширение электрических транспортных средств и технологий аккумуляторов

Быстрый рост электрических транспортных средств (EV) и систем хранения энергии стимулирует высокий спрос на специальную сажу, используемую в электродах литий-ионных аккумуляторов. Ее высокая проводимость и оптимизированная структура поверхности улучшают передачу электронов, прием заряда и общую эффективность аккумулятора. По мере расширения мирового производства EV и увеличения инвестиций OEM в химические составы аккумуляторов следующего поколения, проводящая сажа становится необходимой для достижения более высокой плотности энергии и продления срока службы аккумуляторов. Рост числа гигафабрик аккумуляторов и государственные стимулы для чистой мобильности дополнительно укрепляют использование в анодах, катодах и проводящих добавках.

- Например, Conductex i14 от Birla Carbon служит проводящей добавкой с очень высокой структурой и чистотой для литий-ионных аккумуляторов, увеличивая электрическую проводимость и позволяя увеличить содержание твердых веществ в суспензиях электродов для повышения производительности производства.

Рост печати, упаковки и высококачественных покрытий

Специальная сажа играет важную роль в премиальных печатных чернилах, тонерах и высококачественных покрытиях благодаря своей глубокой черноте, диспергируемости и контролируемой морфологии частиц. Расширение цифровой печати, упаковки для электронной коммерции и премиального брендинга усиливает спрос на чернила на основе сажи, которые обеспечивают более четкий контраст и повышенную долговечность. В промышленных покрытиях материал улучшает устойчивость к ультрафиолету, проводимость и стабильность цвета, поддерживая использование в автомобильных деталях, бытовой технике и архитектурных приложениях. Растущее потребительское предпочтение высококачественных визуальных отделок и защитных покрытий значительно стимулирует рост рынка.

Ключевые тенденции и возможности

Принятие устойчивых и низкоэмиссионных технологий производства

Основной новой тенденцией является переход отрасли к устойчивой специальной сажей, производимой с использованием более чистых процессов, включая сырье на основе метана, циркулярное использование газа и сниженные выбросы ЛОС. Производители все чаще используют энергоэффективные реакторы и процессы с улавливанием углерода для достижения глобальных целей по декарбонизации. Эта тенденция создает значительные возможности для поставщиков, предлагающих экосертифицированные продукты для автомобильных, электронных и упаковочных приложений. Регуляторное давление, обязательства по ESG и корпоративные программы устойчивого развития дополнительно ускоряют спрос на низкоуглеродную специальную сажу, открывая возможности для инноваций по всей цепочке создания стоимости.

- Например, Birla Carbon разрабатывает устойчивые углеродные материалы Continua™ из круговых источников для повышения устойчивости продукции в шинах, покрытиях и чернилах, интегрируя их в глобальные операции для поддержки стремлений к нулевым выбросам.

Растущее использование в передовой электронике и полупроводниковых приложениях

Рост миниатюризации электронных компонентов и необходимость в надежных проводящих материалах представляют значительные возможности для специального технического углерода. Его использование в экранировании EMI, проводящих полимерах, антистатических слоях и высокоточных компонентах расширяется по мере того, как потребительская электроника становится более компактной и мощной. Полупроводниковая промышленность использует сверхчистые сорта для улучшенной стабильности и производительности в чувствительных условиях. С ускоряющимся спросом на носимые устройства, устройства IoT и технологии умного дома, специальный технический углерод находит все большее применение в электронных материалах, требующих проводимости, рассеивания тепла и структурного улучшения.

- Например, проводящие углеродные черные ENSACO от Imerys обеспечивают высокую электрическую проводимость при низком содержании наполнителя для экранирования EMI в корпусах электроники, антеннах и датчиках, поддерживая легкие полимерные решения, которые отражают и поглощают электромагнитные волны.

Ключевые вызовы

Волатильность цен на сырье и ограничения поставок

Рынок специального технического углерода сталкивается с вызовами из-за колебаний цен на сырье, особенно на нефтепродукты, такие как каменноугольная смола и тяжелые ароматические масла. Нарушения поставок, геополитическая напряженность и остановки нефтеперерабатывающих заводов могут привести к непредсказуемым колебаниям стоимости, напрямую влияя на экономику производства. Производители часто сталкиваются с трудностями в поддержании стабильных цен и прибыльности, особенно в регионах с ограниченной доступностью сырья. Эта волатильность вынуждает компании инвестировать в альтернативные источники сырья, долгосрочные контракты на поставку и оптимизированные производственные процессы для снижения операционных и финансовых рисков.

Строгие экологические нормы, влияющие на производство

Ужесточение стандартов выбросов и экологических норм создает проблемы соблюдения для производителей специального технического углерода. Регуляторные рамки, нацеленные на выбросы частиц, уровни SOx/NOx и углеродный след, требуют значительных инвестиций в передовые фильтрации, технологии чистой энергии и модернизацию заводов. Мелкие производители часто сталкиваются с трудностями в управлении затратами на соблюдение, что приводит к консолидации рынка. Кроме того, переход к более экологичным альтернативам специального технического углерода оказывает давление на традиционные методы производства. Компании должны балансировать между операционной эффективностью и соблюдением нормативных требований, обеспечивая при этом стабильное качество продукции и конкурентоспособные структуры затрат.

Региональный анализ

Северная Америка

Северная Америка заняла 28,6% доли рынка специального технического углерода в 2024 году, что обусловлено высоким спросом со стороны автомобильной, электронной и передовой пластиковой промышленности. Регион выигрывает от хорошо развитых производственных мощностей, высокого уровня внедрения проводящих полимеров и растущих инвестиций в производство аккумуляторов для электромобилей. Рост цифровой печати, премиальной упаковки и высокопроизводительных покрытий дополнительно укрепляет расширение рынка. США лидируют на региональном рынке благодаря устойчивым технологическим инновациям, в то время как Канада поддерживает спрос через промышленную резину и инфраструктурные приложения. Увеличение предпочтения устойчивых и низкоэмиссионных сортов специального технического углерода также способствует региональному росту.

Европа

Европа занимала долю в 24,1% в 2024 году, что поддерживается строгими нормативными стандартами региона и растущим потреблением высококачественных специальных пластиков, чернил и покрытий. Рынок выигрывает от сильного производства автомобилей, особенно в Германии, где специальный технический углерод необходим для легких компонентов и проводящих применений. Растущий акцент региона на инициативы циркулярной экономики и углеродно-нейтральное производство способствует принятию экологически безопасных марок технического углерода. Спрос со стороны передовой электроники, промышленной резины и архитектурных покрытий также способствует росту. Производители расширяют усилия в области НИОКР для разработки высокочистых и устойчивых марок, чтобы соответствовать изменяющимся нормативным и эксплуатационным требованиям.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке специального технического углерода в 2024 году с долей в 36,9%, что обусловлено крупномасштабной производственной деятельностью, расширением производства автомобилей и растущим спросом на пластиковые и резиновые изделия. Китай, Индия и Япония являются основными драйверами роста благодаря широкому использованию в шинах, промышленных резиновых изделиях и проводящих применениях для электроники. Быстрая урбанизация и развитие инфраструктуры стимулируют потребление специальных покрытий и печатных материалов. Регион также выигрывает от увеличения инвестиций в производство электромобилей и аккумуляторных технологий, что увеличивает спрос на проводящий технический углерод. Конкурентоспособные производственные затраты и растущие технологические достижения укрепляют лидирующую позицию Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка составила долю в 5,7% в 2024 году, при этом спрос в основном обусловлен автомобильным рынком послепродажного обслуживания, строительством и упаковкой. Бразилия и Мексика остаются ключевыми вкладчиками благодаря растущим отраслям пластмасс, резины и печати. Развитие инфраструктуры и рост потребительских расходов поддерживают внедрение специального технического углерода в покрытия и премиум-упаковку. Регион постепенно расширяет свою базу производства электроники, открывая новые возможности для проводящих марок. Несмотря на ограничения в цепочке поставок и различные нормативные рамки, стабильная индустриализация и растущий интерес к высокоэффективным материалам поддерживают рост рынка в Латинской Америке.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал долю в 4,7% в 2024 году, поддерживаемую растущими инвестициями в строительство, упаковку и промышленное производство. Спрос на специальный технический углерод растет по мере того, как региональные производители диверсифицируются в области передовых пластиков, высокопрочных покрытий и автомобильных компонентов. Такие страны, как ОАЭ и Саудовская Аравия, все чаще принимают специальные материалы для поддержки инфраструктурных и промышленных модернизационных инициатив. Африка вносит вклад через расширение переработки резины и сектора потребительских товаров. Хотя регион сталкивается с проблемами, связанными с доступом к технологиям и производственными мощностями, растущий интерес к высокоэффективным и проводящим формулам продолжает стимулировать расширение рынка.

Сегментация рынка:

По форме

По марке

- Проводящий технический углерод

- Волоконный технический углерод

- Пищевой технический углерод

- Другие

По применению

- Резина

- Пластмассы

- Печатные чернила и тонеры

- Электроды для батарей

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке специального технического углерода включает ведущих игроков, таких как OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd. и Continental Carbon Company. Эти компании укрепляют свои позиции за счет постоянного расширения мощностей, технологических усовершенствований и разработки высокопроизводительных проводящих, пищевых и специальных полимерных сортов. Основные производители сосредотачиваются на низкоэмиссионных и устойчивых технологиях производства, чтобы соответствовать строгим нормативным требованиям и целям устойчивого развития клиентов. Стратегические инициативы, включая сотрудничество с производителями аккумуляторов, приобретение нишевых технологических поставщиков и инвестиции в НИОКР для высокодисперсных и ультрачистых сортов, усиливают присутствие на рынке. Растущий спрос на аккумуляторы для электромобилей, высококачественные пластики и покрытия побуждает компании оптимизировать цепочки поставок и расширяться географически. Конкурентная напряженность остается высокой, поскольку глобальные и региональные игроки дифференцируются через инновации в продуктах, стабильность производительности и дополнительные технические услуги.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июле 2025 года Orion S.A. объявила о планах оптимизировать операции, прекратив производство на трех-пяти линиях по производству технического углерода в Америке и EMEA к концу 2025 года.

- В августе 2025 года Cabot Corporation подписала окончательное соглашение о приобретении Mexico Carbon Manufacturing S.A. de C.V. у Bridgestone Corporation, расширяя свои мощности по производству армирующего углерода.

- В ноябре 2025 года Birla Carbon объявила, что ее линия циркулярных материалов, Continua™ Sustainable Carbonaceous Material (SCM), будет масштабироваться на глобальном уровне, потенциально составляя до 10% ее продуктового портфеля.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе формы, сорта, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет стабильно расширяться по мере роста спроса на высокопроизводительные пластики, покрытия и проводящие применения.

- Рост производства аккумуляторов для электромобилей значительно увеличит использование проводящих сортов специального технического углерода.

- Производители будут больше инвестировать в устойчивые, низкоэмиссионные производственные технологии.

- Продвинутые электронные и полупроводниковые применения создадут новые возможности для сортов с ультравысокой чистотой.

- Достижения в цифровой печати укрепят спрос на чернила и тонеры с высокой чернотой.

- Регуляторное давление ускорит переход к эко-сертифицированным и низкоуглеродным продуктам технического углерода.

- Расширение мощностей в Азиатско-Тихоокеанском регионе укрепит доминирующую позицию региона в поставках.

- Стратегические партнерства между производителями технического углерода и производителями аккумуляторов ускорят инновации.

- Консолидация рынка увеличится, поскольку компании стремятся к более сильным технологическим и цепочкам поставок.

- Растущее использование легких автомобильных материалов повысит спрос на специальный технический углерод по всему миру.