Обзор рынка

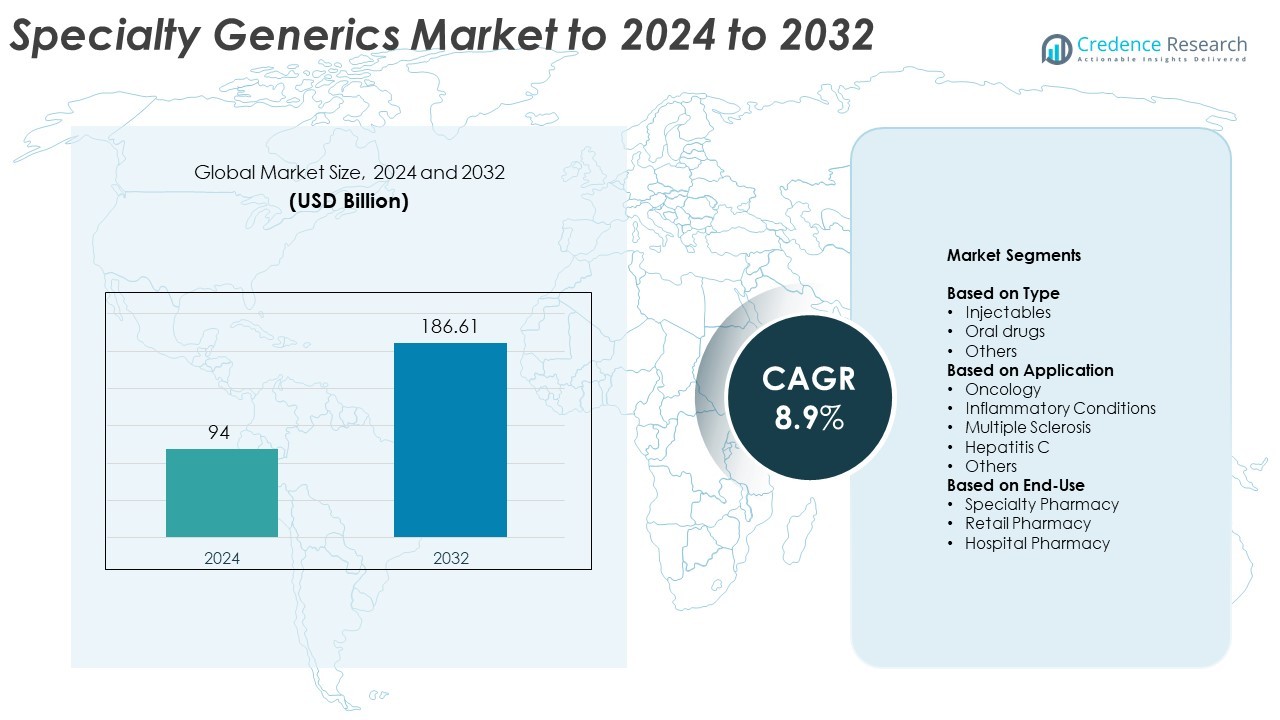

Глобальный рынок специализированных дженериков оценивался в 94 миллиарда долларов США в 2024 году и, как ожидается, достигнет 186,61 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 8,9% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка специализированных дженериков 2024 |

94 миллиарда долларов США |

| Рынок специализированных дженериков, CAGR |

8.9% |

| Размер рынка специализированных дженериков 2032 |

186,61 миллиарда долларов США |

Рынок специализированных дженериков доминируется ключевыми игроками, включая Novartis AG (Sandoz International GmbH), Teva Pharmaceuticals Industries Ltd., Viatris Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd. и Hikma Pharmaceuticals PLC. Эти компании лидируют благодаря обширным портфелям сложных инъекционных препаратов, биосимиляров и оральных форм с высоким барьером. Стратегические сотрудничества, инновации в продуктах и строгое соблюдение нормативных требований укрепляют их конкурентные позиции на глобальном уровне. Северная Америка лидирует на рынке с долей 39,2% в 2024 году, благодаря быстрому внедрению биосимиляров и развитой инфраструктуре здравоохранения. Европа следует с 28,4%, поддерживаемая реформами ценообразования и высокими показателями замены на дженерики, в то время как Азиатско-Тихоокеанский регион.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный рынок специализированных дженериков оценивался в 94 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 186,61 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 8,9%.

- Растущий спрос на доступные и эффективные методы лечения хронических и редких заболеваний стимулирует рост рынка, поддерживаемый истечением патентов на брендированные препараты и увеличением использования биосимиляров.

- Ключевые тенденции включают быстрое развитие сложных инъекционных препаратов, формул на основе пептидов и расширение сетей дистрибуции специализированных аптек в развитых и развивающихся регионах.

- Рынок умеренно консолидирован, ведущие игроки сосредоточены на инвестициях в НИОКР, стратегических альянсах и усовершенствованиях в производстве для повышения конкурентоспособности и соблюдения нормативных требований.

- Северная Америка лидирует с долей 39,2%, за ней следует Европа с 28,4%, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост; инъекционные препараты составляют 58,4% рынка, что обусловлено их растущим использованием в онкологии и лечении аутоиммунных заболеваний.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Инъекционные препараты доминируют на рынке специализированных дженериков с долей 58,4% в 2024 году. Их лидерство обусловлено растущим спросом на экономически эффективные биологические и сложные формулы, используемые в управлении хроническими заболеваниями. Дженерики для инъекций предлагают высокую терапевтическую эквивалентность и все чаще используются в онкологии, лечении аутоиммунных и сердечно-сосудистых заболеваний. Рост также стимулируется передовыми системами доставки и сокращением сроков получения регуляторных одобрений для стерильных продуктов. Оральные препараты следуют за ними, поддерживаемые активным применением в управлении болью и метаболическими расстройствами, в то время как другие формы дозирования набирают популярность в нишевых терапиях.

- Например, Hikma занимает одно из первых трех мест на рынке дженериковых инъекционных препаратов в США и расширила свой портфель до более чем 150 продуктов, поддерживаемых 29 заводами по всему миру к 2023 году.

По применению

Онкология лидирует на рынке с долей 42,6% в 2024 году. Доминирование обусловлено увеличением распространенности рака и необходимостью в доступных альтернативах брендовым биопрепаратам. Специализированные дженерики в химиотерапии и таргетной терапии снизили стоимость лечения и улучшили доступность в крупных системах здравоохранения. Воспалительные состояния и рассеянный склероз также представляют собой ключевые области роста по мере расширения проникновения биосимиляров и продолжения истечения патентов на специализированные препараты. Другие применения, такие как гепатит C, вносят вклад за счет оптимизированных по стоимости противовирусных дженериков.

- Например, Biocon Biologics получила одобрение FDA США на Jobevne (бевацизумаб-nwgd), биосимиляр к референтному продукту Avastin, 9 апреля 2025 года. Компания официально объявила об одобрении 10 апреля 2025 года, отметив, что это их 7-й биосимиляр, одобренный в США, и он предназначен для лечения нескольких типов рака, включая метастатический колоректальный рак и немелкоклеточный рак легкого.

По конечному использованию

Специализированные аптеки доминируют на рынке с долей 47,8% в 2024 году. Эти аптеки специализируются на работе со сложными и дорогостоящими лекарствами, обеспечивая соблюдение пациентами режима приема и своевременный доступ к терапии. Рост услуг домашней инфузии и цифровых платформ для рецептов дополнительно повышает эффективность распределения. Больничные аптеки следуют за ними из-за увеличения внутрибольничного применения инъекционных и онкологических препаратов. Розничные аптеки расширяют свою роль как точки доступа к терапии хронических заболеваний, поддерживаемые растущими партнерствами с страховщиками и интегрированными сетями здравоохранения.

Ключевые факторы роста

Рост спроса на экономически эффективные методы лечения

Растущая нагрузка хронических и редких заболеваний стимулирует спрос на доступные варианты лечения. Специализированные дженерики предлагают значительную экономию по сравнению с брендовыми препаратами, сохраняя терапевтическую эквивалентность. Поставщики медицинских услуг и плательщики принимают эти продукты для снижения общих затрат на лечение, особенно в онкологии, аутоиммунных и неврологических состояниях. Расширяющиеся программы доступа для пациентов и инициативы по сдерживанию затрат, возглавляемые правительством, дополнительно способствуют принятию специализированных дженериков по всему миру.

- Например, дженерики и биосимиляры составляют 90% рецептов в США, но только 13,1% расходов на лекарства, подчеркивая экономию на уровне системы, по данным AAM.

Истечение патентов на высокоценные брендовые препараты

Истечение патентов на сложные биопрепараты и специализированные фармацевтические препараты создает выгодные возможности для производителей дженериков. По мере того как крупные блокбастеры теряют эксклюзивность, компании разрабатывают биосимиляры и сложные дженерики для заполнения рыночной ниши. Регуляторные органы упрощают процессы одобрения для ускорения выхода этих продуктов на рынок. Эта тенденция меняет конкуренцию и позволяет более мелким игрокам проникать в ранее ограниченные терапевтические области.

- Например, BKEMV от Amgen стал первым взаимозаменяемым биосимиляром экулизумаба, одобренным FDA 28 мая 2024 года.

Достижения в технологиях производства и формулировки

Инновации в технологиях формулировки и производства повышают эффективность и стабильность продуктов. Непрерывное производство, лиофилизация и новые системы доставки лекарств улучшили масштабируемость и качество. Эти достижения позволяют производить сложные инъекционные препараты, липосомальные лекарства и дженерики на основе пептидов с уменьшенными затратами. Улучшенная автоматизация процессов и аналитические инструменты обеспечивают соответствие строгим регуляторным стандартам, поддерживая более быстрые сроки коммерциализации.

Ключевые тенденции и возможности

Расширение портфеля биосимиляров

Сегмент биосимиляров в рамках специализированных дженериков быстро расширяется, поскольку системы здравоохранения стремятся контролировать стоимость биологических методов лечения. Повышение доверия врачей, улучшенные руководства по взаимозаменяемости и поддержка со стороны плательщиков способствуют внедрению. Компании инвестируют в НИОКР и партнерства для расширения портфеля продуктов, нацеленных на онкологию, иммунологию и эндокринологию. Рост валидации данных из реальной практики также способствует принятию на регулируемых рынках.

- Например, Fresenius Kabi имеет 6 одобренных FDA биосимиляров в области иммунологии и онкологии, с растущим портфелем.

Рост проникновения на развивающиеся рынки

Развивающиеся экономики становятся важными регионами роста благодаря улучшенной инфраструктуре здравоохранения и реформам политики. Правительства Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока продвигают замену дженериками для снижения стоимости лечения. Стимулы для местного производства и упрощенные правила импорта побуждают международных игроков расширять свое присутствие. Повышение осведомленности о специализированных методах лечения среди медицинских работников также укрепляет рыночные возможности.

- Например, Dr. Reddy’s Laboratories обслуживает пациентов в 76 странах и продает шесть коммерческих биосимиляров в различных регионах, включая Индию и более 25 других развивающихся рынков. Общее глобальное присутствие компании охватывает более 100 стран.

Ключевые вызовы

Сложные регуляторные и производственные требования

Разработка и коммерциализация специализированных дженериков требует соблюдения строгих регуляторных стандартов и передовых производственных процессов. Эти продукты часто требуют специализированных объектов и аналитических возможностей, что увеличивает операционные затраты. Частые обновления руководств и разнообразные глобальные рамки одобрения создают дополнительные препятствия для выхода на рынок. Поддержание стабильного качества продукции и биоэквивалентности остается основной проблемой для производителей.

Высокая конкуренция и ценовое давление

Рынок сталкивается с интенсивной ценовой конкуренцией из-за присутствия множества производителей дженериков. Эрозия цен дополнительно ускоряется за счет установленных государством ограничений на стоимость и переговоров с плательщиками. Компании испытывают трудности с поддержанием прибыльности, одновременно инвестируя в НИОКР и соблюдение регуляторных требований. Стратегическая дифференциация через инновации и разработку нишевых продуктов становится необходимой для поддержания роста в условиях конкурентной среды.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке специализированных дженериков с долей 39,2% в 2024 году. Лидерство региона обусловлено высокими расходами на здравоохранение, ранним внедрением биосимиляров и сильной регуляторной базой, поддерживающей замену дженериками. Соединенные Штаты остаются ключевым вкладчиком благодаря большой пациентской базе для онкологических и аутоиммунных заболеваний и истечению срока действия нескольких высокоценных брендовых препаратов. Рост рынка дополнительно поддерживается благоприятной политикой возмещения, быстрыми одобрениями от FDA и присутствием крупных фармацевтических компаний, продвигающих сложные инъекционные и специализированные формулы.

Европа

Европа составляет около 28,4% рынка специализированных дженериков в 2024 году. Регион выигрывает от хорошо развитой инфраструктуры здравоохранения и активных инициатив правительства по поощрению использования экономически эффективных дженериков. Такие страны, как Германия, Франция и Великобритания, являются лидерами в принятии благодаря высокой степени принятия биосимиляров и структурированным реформам ценообразования. Регуляторное согласование под эгидой EMA упрощает одобрение продуктов и улучшает проникновение на рынок. Растущая распространенность хронических заболеваний и высокий спрос на терапию онкологических и воспалительных заболеваний еще больше укрепляют позиции региона на рынке специализированных дженериков.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 22,6% рынка специализированных дженериков в 2024 году, отражая быстрый рост региона и расширение доступа к здравоохранению. Растущая частота хронических заболеваний, поддерживаемая государством политика замещения дженериков и расширение внутреннего производства фармацевтической продукции способствуют этому прогрессу. Индия и Китай лидируют в производстве и экспорте сложных дженериков и биосимиляров, поддерживаемые ценовыми преимуществами и квалифицированными производственными возможностями. Увеличение расходов на здравоохранение в сочетании с общественной осведомленностью о доступных терапиях позиционирует Азиатско-Тихоокеанский регион как основной центр будущего роста специализированных дженериков.

Латинская Америка

Латинская Америка представляет 6,1% мирового рынка специализированных дженериков в 2024 году. Рост региона поддерживается увеличением спроса на недорогие специализированные лекарства и растущими инициативами правительства по укреплению систем общественного здравоохранения. Бразилия и Мексика лидируют в принятии, обусловленном ростом заболеваемости онкологическими и аутоиммунными расстройствами. Расширение рынка поддерживается улучшенными регуляторными путями и растущими партнерствами с международными производителями. Однако нестабильность цен и неравномерное покрытие возмещения остаются ключевыми проблемами, ограничивающими более быстрое принятие на некоторых рынках, несмотря на растущий акцент на доступность здравоохранения.

Ближний Восток и Африка

Ближний Восток и Африка занимают 3,7% рынка специализированных дженериков в 2024 году. Рост обусловлен расширением сетей дистрибуции фармацевтической продукции и увеличением инвестиций в местное производство лекарств. Страны Персидского залива, включая Саудовскую Аравию и Объединенные Арабские Эмираты, придают приоритет диверсификации здравоохранения и продвижению использования дженериков для сокращения зависимости от импорта. В Африке растущая осведомленность о доступных специализированных лечениях и увеличение сотрудничества с глобальными игроками стимулируют спрос. Несмотря на инфраструктурные проблемы, продолжающаяся модернизация регулирования и усилия по экономической диверсификации ожидаются для повышения потенциала регионального рынка.

Сегментация рынка:

По типу

- Инъекционные препараты

- Пероральные препараты

- Другие

По применению

- Онкология

- Воспалительные состояния

- Рассеянный склероз

- Гепатит C

- Другие

По конечному использованию

- Специализированная аптека

- Розничная аптека

- Больничная аптека

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок специализированных дженериков возглавляют крупные игроки, такие как Novartis AG (Sandoz International GmbH), Teva Pharmaceuticals Industries Ltd., Viatris Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., Hikma Pharmaceuticals PLC, STADA Arzneimittel AG, Bausch Health Companies Inc. (Valeant Pharmaceuticals International, Inc.), Endo Pharmaceuticals Inc., Mallinckrodt, Apotex Corp. и Fresenius Kabi Brasil Ltd. Конкурентная среда характеризуется расширением портфелей биосимиляров, стратегическими приобретениями и инвестициями в возможности сложных формуляций. Компании сосредотачиваются на стерильных инъекциях, пептидах и модифицированных пероральных препаратах для усиления дифференциации. Партнерства с поставщиками медицинских услуг и контрактными производителями повышают эффективность распределения и снижают производственные затраты. Непрерывные инновации в системах доставки лекарств и соблюдение нормативных требований стали необходимыми для поддержания доли на рынке. Кроме того, сильные портфели, нацеленные на онкологию, неврологию и аутоиммунные заболевания, позиционируют производителей для устойчивого роста в высокоценных терапевтических сегментах как на развитых, так и на развивающихся рынках.

Анализ ключевых игроков

- Novartis AG (Sandoz International GmbH)

- Teva Pharmaceuticals Industries Ltd.

- Viatris Inc.

- Sun Pharmaceutical Industries Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Hikma Pharmaceuticals PLC

- STADA Arzneimittel AG

- Bausch Health Companies Inc. (Valeant Pharmaceuticals International, Inc.)

- Endo Pharmaceuticals Inc.

- Mallinckrodt

- Apotex Corp.

- Fresenius Kabi Brasil Ltd.

Последние разработки

- В 2025 году Teva сообщила о значительном прогрессе в своем портфеле специализированных дженериков и биосимиляров, с 13 биосимилярами в разработке и акцентом на сложные дженерики.

- В 2025 году Bausch Health получила одобрение регулирующих органов на свое устройство с радиочастотной технологией Thermage® FLX в Канаде, расширяя свои специализированные предложения за пределы фармацевтики.

- В 2024 году Apotex завершила приобретение Searchlight Pharma, канадской компании, занимающейся инновационными брендовыми фармацевтическими продуктами, специализирующейся на женском здоровье, дерматологии, аллергии, неврологии, управлении болью и рынках специализированных больниц.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения, Конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регулирующие сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расширяться, поскольку системы здравоохранения отдают приоритет экономически эффективным специализированным лечениям.

- Растущее принятие биосимиляров укрепит долгосрочное внедрение в онкологии и терапии аутоиммунных заболеваний.

- Гармонизация регулирования в основных регионах упростит глобальные запуски продуктов.

- Производители будут больше инвестировать в сложные инъекционные и пептидные дженерики.

- Цифровые сети распространения и специализированные аптеки улучшат доступ пациентов и приверженность лечению.

- Стратегические сотрудничества ускорят НИОКР в областях с высокими барьерами.

- Развивающиеся экономики будут стимулировать спрос через программы замены дженериков, поддерживаемые государством.

- Передовые технологии формулирования улучшат стабильность продуктов и эффективность доставки.

- Фокус на управлении жизненным циклом и устойчивости цепочки поставок улучшит конкурентоспособность рынка.

- Повышение осведомленности общественности о специализированных дженериках поддержит устойчивый рост рынка во всем мире.