Обзор рынка

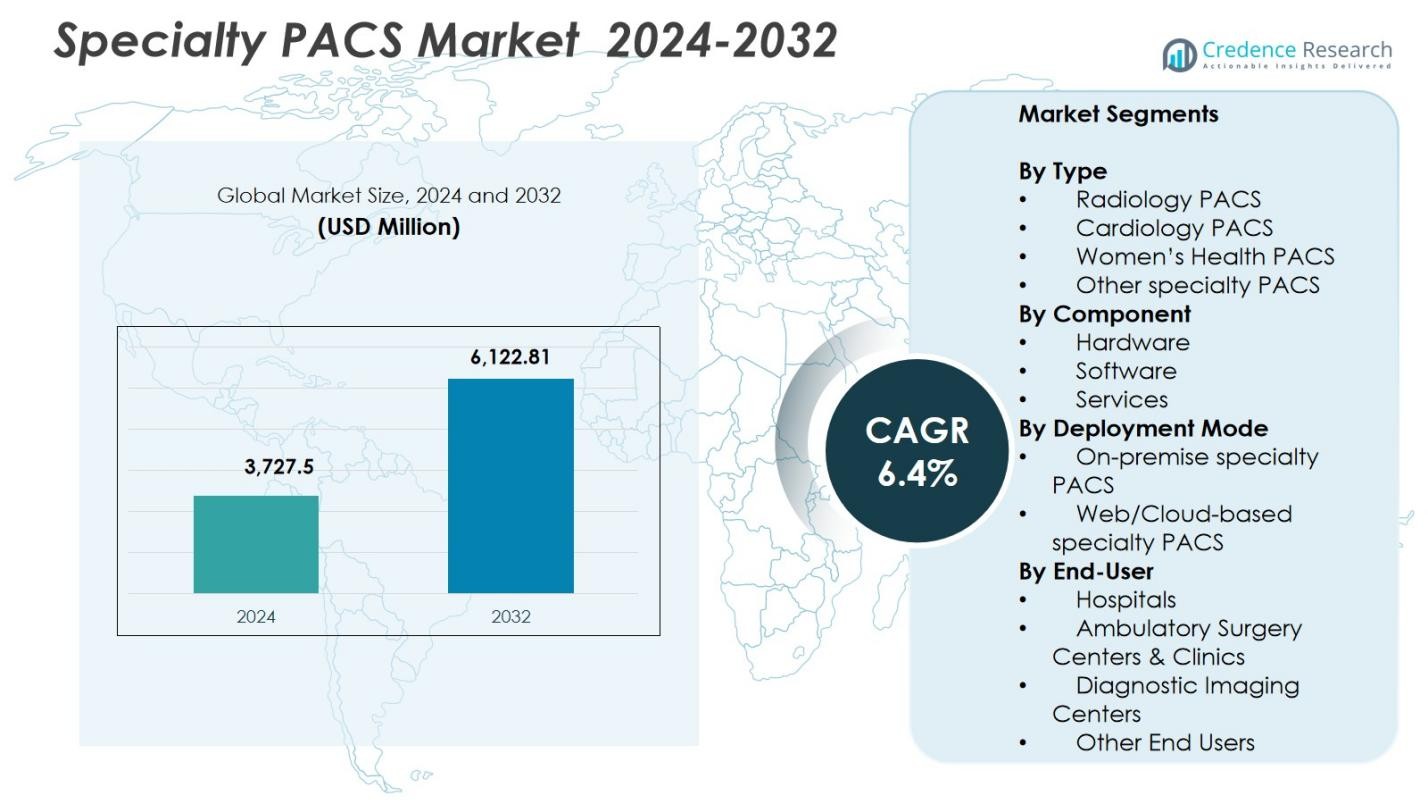

Размер рынка специализированных PACS оценивался в 3,727.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 6,122.81 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6.4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка специализированных PACS 2024 |

3,727.5 миллионов долларов США |

| Специализированные PACS, CAGR |

6.4% |

| Размер рынка специализированных PACS 2032 |

6,122.81 миллионов долларов США |

Рынок специализированных PACS формируется присутствием ключевых игроков, таких как GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle и McKesson Corporation, каждый из которых вносит вклад в развитие передовых технологий визуализации в радиологии, кардиологии и специализированной диагностике. Эти компании сосредоточены на интеграции ИИ, расширении облачных PACS и корпоративной визуализации для повышения эффективности рабочих процессов и точности диагностики. Регионально Северная Америка лидирует на рынке с долей 38.2%, поддерживаемой сильной ИТ-инфраструктурой здравоохранения и широким внедрением цифровых решений для визуализации, за ней следуют Европа и Азиатско-Тихоокеанский регион, которые быстро расширяются.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок специализированных PACS достиг 3,727.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 6,122.81 миллионов долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) 4% в течение прогнозируемого периода.

- Рост объемов диагностической визуализации, увеличение внедрения инструментов рабочего процесса с поддержкой ИИ и сильный спрос на интеграцию многопрофильной визуализации продолжают стимулировать рост рынка специализированных PACS.

- Ключевые тенденции включают быстрое перемещение в облачные PACS, расширение корпоративной визуализации и увеличение использования передовой аналитики для поддержки точной диагностики и междисциплинарного сотрудничества.

- Ведущие игроки, такие как GE HealthCare, Philips, FUJIFILM, Siemens, Intelerad и Sectra, акцентируют внимание на инновациях в безфутпринтовых вьюерах, интероперабельности и масштабируемых платформах визуализации, в то время как высокие затраты на внедрение и риски кибербезопасности остаются ключевыми ограничениями.

- Северная Америка лидирует с 2% долей, за ней следует Европа с 29.4% и Азиатско-Тихоокеанский регион с 22.1%, в то время как радиологические PACS доминируют в сегменте с 41.6% долей в 2024 году.

Анализ сегментации рынка:

По типу:

Радиологические PACS доминировали на рынке специализированных PACS в 2024 году с 41.6% долей, обусловленной их важной ролью в высокообъемных диагностических рабочих процессах в больницах, центрах визуализации и телерадиологических сетях. Их лидерство подкрепляется быстрым внедрением инструментов продвинутой визуализации, диагностическими возможностями с поддержкой ИИ и интероперабельностью с платформами RIS и EMR. Кардиологические PACS занимали значительную долю, поддерживаемую ростом объемов кардиоваскулярной визуализации, в то время как PACS для женского здоровья продолжали расширяться благодаря спросу на визуализацию груди, ультразвук и диагностику в области акушерства и гинекологии. Другие сегменты специализированных PACS набирали популярность благодаря нишевым клиническим требованиям и оптимизации рабочих процессов в субспециализациях.

- Например, Centricity PACS от GE Healthcare поддерживает различные методы визуализации, интегрируясь с RIS и корпоративными инструментами для оптимизации рабочих процессов и повышения производительности радиологов.

По компонентам:

Программное обеспечение стало доминирующим компонентом с долей 47,3% в 2024 году, благодаря увеличению внедрения передовых диагностических приложений, нулевых следовых зрителей и корпоративных платформ визуализации, которые оптимизируют многомодальные рабочие процессы. Спрос на аналитические инструменты с ИИ, автоматизированные инструменты отчетности и облачную интеграцию управления изображениями дополнительно укрепил принятие программного обеспечения. Аппаратное обеспечение сохраняло стабильную актуальность благодаря продолжающимся инвестициям в безопасную инфраструктуру хранения и высокопроизводительные серверы, в то время как услуги расширялись за счет растущих потребностей в интеграции систем, кибербезопасности, удаленной поддержке и управлении жизненным циклом в крупных медицинских сетях.

- Например, платформа PACS с ИИ от SARC MedIQ автоматизирует отчетность, сокращая время диагностики с 30-45 минут до менее 2 минут на случай. Это позволяет радиологам уделять больше внимания уходу за пациентами, а не ручным задачам.

По модели развертывания:

Специализированные PACS на основе веб/облака возглавили рынок с долей 52,8% в 2024 году, благодаря ускоренной цифровой трансформации, удаленным диагностическим рабочим процессам и переходу к подписным платформам визуализации. Масштабируемость, более низкие первоначальные затраты и беспрепятственный доступ к нескольким сайтам укрепили принятие облачных технологий, особенно среди амбулаторных центров визуализации и телемедицинских поставщиков. Локальные специализированные PACS сохранили значительную роль в организациях, придающих приоритет суверенитету данных, внутреннему контролю инфраструктуры и строгому соблюдению нормативных требований. Гибридные развертывания также набрали обороты, поскольку поставщики медицинских услуг балансировали между производительностью, безопасностью и экономической эффективностью, модернизируя экосистемы визуализации.

Ключевые факторы роста

Растущий спрос на передовую диагностическую визуализацию

Рынок специализированных PACS продолжает расти, поскольку поставщики медицинских услуг внедряют передовые системы визуализации, поддерживающие более быструю диагностику, более высокую точность изображений и многопрофильные рабочие процессы. Растущие объемы визуализации в радиологии, кардиологии, онкологии и женском здоровье ускоряют необходимость в корпоративных платформах PACS, способных эффективно управлять большими наборами данных. Интеграция с инструментами на основе ИИ улучшает клиническое принятие решений и сокращает время отчетности, в то время как расширяющиеся модели телемедицины способствуют удаленному доступу к изображениям. Эти факторы в совокупности укрепляют инвестиции в современные решения специализированных PACS в больницах и диагностических сетях.

- Например, syngo.via от Siemens Healthineers предоставляет многомодальное чтение для онкологии с инструментами для сравнения ПЭТ/КТ и СКЭТ/КТ сканов с разных временных точек, что позволяет обнаруживать изменения в совмещенных изображениях для мониторинга лечения.

Расширение облачных и веб-платформ визуализации

Облачные решения специализированных PACS служат основным катализатором роста, обеспечивая масштабируемое хранение, доступность на нескольких сайтах и более низкие капитальные затраты. Медицинские организации все чаще переходят на облачные архитектуры для оптимизации сотрудничества между клиницистами, поддержки удаленной диагностики и обеспечения непрерывной доступности рабочих процессов. Поставщики, предлагающие безопасные, соответствующие HIPAA, нулевые следовые зрители и корпоративные комплекты визуализации, быстро внедряются. Переход к подписным моделям и сниженные затраты на обслуживание дополнительно поощряют больницы и центры визуализации ускорять инициативы по облачной трансформации в своей инфраструктуре визуализации.

- Например, Synapse Предприятие PACS от Fujifilm использует облачный хостинг для объединения изображений из радиологии, кардиологии и патологии в одном просмотрщике, автоматизируя рабочие процессы и позволяя настраивать протоколы для сотрудничества между несколькими сайтами.

Растущее внимание к оптимизации рабочих процессов и интероперабельности

Спрос на бесшовную интероперабельность с EHR, RIS-платформами и сторонними приложениями для обработки изображений значительно стимулирует внедрение специализированных PACS. Поставщики медицинских услуг отдают предпочтение решениям, которые объединяют многомодальные изображения, автоматизируют повторяющиеся задачи и улучшают клиническую пропускную способность. Интероперабельные системы PACS улучшают координацию ухода, минимизируют административные задержки и поддерживают инициативы по уходу, основанному на ценности. Усиленное внимание к стандартизированному обмену данными, архивам, независимым от поставщиков, и автоматизированному контролю качества укрепляет рост рынка, поскольку организации стремятся к интегрированным экосистемам обработки изображений, которые улучшают точность, эффективность и результаты для пациентов.

Ключевые тенденции и возможности

Интеграция ИИ и продвинутой аналитики

Аналитика изображений на основе ИИ представляет значительные возможности, улучшая точность диагностики, автоматизируя обнаружение аномалий и снижая нагрузку на радиологов. Поставщики PACS все чаще встраивают инструменты ИИ для сортировки, приоритизации рабочих процессов, 3D-реконструкции и автоматизированной отчетности. Эти возможности повышают клиническую продуктивность и ускоряют диагностику, требующую быстрого реагирования. По мере расширения прецизионной медицины, платформы Specialty PACS с поддержкой ИИ набирают популярность для персонализированного планирования лечения и прогнозных инсайтов. Синергия между PACS, машинным обучением и облачными вычислениями создает мощный потенциал для будущих инноваций и улучшения междисциплинарной обработки изображений.

- Например, платформа aiOS от Aidoc интегрирует алгоритмы ИИ в PACS для сортировки, приоритизируя срочные случаи, такие как тромбоэмболия легочной артерии, по мере их поступления в систему, что отмечает тонкие находки для радиологов и упрощает рабочий процесс от сканирования до диагностики.

Растущее внедрение корпоративной обработки изображений и архитектур, независимых от поставщиков

Платформы корпоративной обработки изображений и архивы, независимые от поставщиков (VNA), создают значительные возможности для систем здравоохранения, стремящихся к единому управлению данными в радиологии, кардиологии, патологии, офтальмологии и других специальностях. Эти архитектуры предлагают централизованный доступ, улучшенную безопасность и стандартизированные рабочие процессы, подходящие для крупных сетей с несколькими сайтами. Внедрение увеличивается по мере того, как организации стремятся к цифровой трансформации, сокращению изолированных данных и улучшению долгосрочных возможностей архивирования. По мере усложнения потребностей в обработке изображений, VNA и решения для корпоративной обработки изображений позволяют поставщикам эффективно масштабироваться, обеспечивая клиническую согласованность и операционную видимость.

- Например, UNC Health внедрила Hyland Acuo VNA в качестве единого клинического репозитория изображений в 15 больницах, 19 кампусах и 900 клиниках, интегрировав его с просмотрщиком NilRead и PACSgear для устранения изолированных данных для 26,000 пользователей.

Ключевые вызовы

Высокие затраты на внедрение и бюджетные ограничения

Несмотря на высокий спрос, значительные инвестиционные требования для развертывания PACS, включая лицензирование программного обеспечения, инфраструктуру оборудования, улучшение кибербезопасности и обучение персонала, остаются серьезной проблемой. Меньшие больницы и диагностические центры часто сталкиваются с ограниченными бюджетами, что замедляет внедрение продвинутых решений Specialty PACS. Постоянные расходы на обслуживание и периодические обновления дополнительно увеличивают общую стоимость владения. Эти финансовые давления заставляют поставщиков переходить к поэтапным внедрениям или более дешевым облачным моделям, но проблемы с доступностью продолжают ограничивать проникновение на рынок в условиях ограниченных ресурсов здравоохранения.

Риски безопасности данных и сложности соблюдения требований

По мере того как визуализация все больше переходит на веб- и облачные платформы, обеспечение безопасности данных и соблюдение нормативных требований становится критической задачей. Поставщики должны решать растущие угрозы, связанные с программами-вымогателями, несанкционированным доступом и уязвимостями между платформами. Соблюдение HIPAA, GDPR и региональных правил защиты данных требует постоянного мониторинга и надежного управления идентификацией. Интеграция устаревших систем с современными решениями PACS добавляет дополнительную сложность. Эти бремена безопасности и соблюдения требований требуют значительных инвестиций в шифрование, контрольные следы и безопасные структуры доступа, что влияет на решения о внедрении для многих медицинских организаций.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок специализированных PACS в 2024 году с долей 38,2%, благодаря быстрому внедрению передовых технологий визуализации и сильной интеграции платформ диагностики с поддержкой ИИ в больницах и амбулаторных центрах. Регион выигрывает от хорошо развитой ИТ-инфраструктуры здравоохранения, высоких объемов визуализации в радиологии и кардиологии, а также сильной нормативной поддержки цифровой трансформации здравоохранения. Растущие инвестиции в корпоративную визуализацию, облачные PACS и решения для интероперабельности укрепляют расширение рынка. Продолжающийся спрос на автоматизацию рабочих процессов и растущий акцент на раннем выявлении заболеваний еще больше укрепляют лидерство региона в модернизации специализированной визуализации.

Европа

Европа заняла долю 29,4% на рынке специализированных PACS в 2024 году, поддерживаемая расширяющимися инициативами по цифровизации и сильными государственными программами модернизации здравоохранения в крупных странах. Регион демонстрирует растущее внедрение платформ корпоративной визуализации, архивов, не зависящих от поставщиков, и облачных PACS-систем, которые улучшают клиническое сотрудничество. Усиленное внимание к визуализации молочной железы, кардиоваскулярной диагностике и прецизионной медицине укрепляет спрос на специализированные PACS. Нормативные рамки, поощряющие безопасность данных, структурированную отчетность и трансграничный обмен изображениями, дополнительно стимулируют инвестиции. Растущие расходы на здравоохранение и консолидация больничных систем продолжают ускорять проникновение на рынок в Западной и Северной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил долю 22,1% на рынке специализированных PACS в 2024 году, чему способствовало быстрое развитие инфраструктуры здравоохранения, увеличение объемов визуализации и широкое развертывание цифровых радиологических систем. Страны, такие как Китай, Индия, Япония и Южная Корея, значительно инвестируют в облачные платформы визуализации, диагностику на основе ИИ и масштабируемые решения PACS для управления растущими нагрузками пациентов. Расширение частных больничных сетей, рост распространенности хронических заболеваний и правительственные программы цифрового здравоохранения ускоряют внедрение. Переход к экономически эффективным облачным моделям PACS и услугам теле-визуализации позиционирует Азиатско-Тихоокеанский регион как самый быстрорастущий в области технологий специализированной визуализации.

Латинская Америка

Латинская Америка удерживала долю 6,7% на рынке специализированных PACS в 2024 году, чему способствовали растущие инвестиции в диагностическое оборудование для визуализации и модернизацию ИТ-систем здравоохранения в Бразилии, Мексике, Аргентине и Чили. Внедрение расширяется по мере того, как больницы переходят от устаревших систем к облачным решениям PACS, которые улучшают доступность и снижают операционные затраты. Увеличение объемов визуализации в радиологии и кардиологии, наряду с растущим спросом на интегрированные рабочие процессы, поддерживает региональный рост. Несмотря на бюджетные ограничения в государственном здравоохранении, инвестиции частного сектора и партнерства в области теле-радиологии продолжают улучшать проникновение PACS на развивающихся рынках Латинской Америки.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 3,6% доли рынка специализированных PACS в 2024 году, поддерживаемый увеличением внедрения цифровых систем визуализации в странах Совета сотрудничества арабских государств Персидского залива (GCC) и растущими инвестициями в инфраструктуру больниц. Расширение специализированных диагностических услуг, особенно в области женского здоровья и кардиологии, стимулирует спрос на современные PACS платформы. Стратегии цифровизации здравоохранения и растущие партнерства с мировыми технологическими поставщиками дополнительно укрепляют внедрение. Хотя ограниченные ИТ-бюджеты в некоторых частях Африки создают трудности, продолжающиеся инициативы в области телемедицины и развертывание облачных систем визуализации способствуют устойчивому росту рынка в регионе.

Сегментация рынка:

По типу

- Радиологические PACS

- Кардиологические PACS

- PACS для женского здоровья

- Другие специализированные PACS

По компоненту

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

По способу развертывания

- Локальные специализированные PACS

- Веб/облачные специализированные PACS

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры и клиники

- Центры диагностической визуализации

- Другие конечные пользователи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны GCC

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок специализированных PACS характеризуется сильной конкурентной средой, возглавляемой компаниями GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle и McKesson Corporation, каждая из которых предлагает передовые решения для визуализации, адаптированные для радиологии, кардиологии и специализированной диагностики. Поставщики конкурируют, улучшая анализ изображений на основе ИИ, расширяя облачные PACS платформы и предоставляя корпоративные системы визуализации, поддерживающие мультимодальные рабочие процессы. Непрерывные инновации в области просмотра без установки, продвинутой визуализации и инструментов интероперабельности укрепляют рыночную дифференциацию. Стратегические партнерства, обновления продуктов и региональная экспансия остаются основными конкурентными стратегиями, поскольку компании стремятся улучшить клиническую эффективность, ускорить точность диагностики и поддержать медицинских работников, переходящих к интегрированным, масштабируемым экосистемам визуализации. По мере роста спроса на автоматизацию рабочих процессов, удаленную диагностику и безопасные облачные архитектуры ведущие игроки сосредотачиваются на улучшении кибербезопасности, управлении данными и бесшовной интеграции с EHR для поддержания лидерства на рынке и удовлетворения развивающихся клинических и операционных требований в различных условиях здравоохранения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Sectra AB

- eRAD

- GE HealthCare

- Intelerad

- RamSoft

- Oracle

- FUJIFILM Corporation

- McKesson Corporation

- Siemens AG

- Koninklijke Philips NV

Недавние события

- В ноябре 2025 года Avatar Medical и Barco запустили Eonis Vision, предоставляющий расширенные возможности 3D-визуализации благодаря их сотрудничеству.

- В декабре 2025 года Koninklijke Philips NV представила свою новую платформу Advanced Visualization Workspace (AVW 16) с поддержкой многомодальности на базе ИИ на выставке RSNA.

- В декабре 2025 года Sectra расширила свое решение для корпоративной визуализации, добавив модуль цифровой патологии для региона Халланд в Швеции, обеспечивая мгновенный удаленный доступ к изображениям и улучшенную диагностику рака.

- В октябре 2024 года GE HealthCare запустила усовершенствованную систему Radiology PACS с возможностями анализа изображений на базе ИИ.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, компонента, режима развертывания, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Рынок будет испытывать сильное внедрение облачных PACS, поскольку поставщики медицинских услуг отдают приоритет масштабируемости и возможностям удаленной диагностики.

- Автоматизация рабочих процессов на базе ИИ и инструменты поддержки принятия решений будут все чаще интегрироваться в специализированные платформы визуализации.

- Стратегии корпоративной визуализации будут расширяться, поскольку организации переходят к унифицированному управлению данными в различных специализациях.

- Спрос на архивы, не зависящие от поставщика, возрастет для поддержки долгосрочного хранения, интероперабельности и многосайтовой доступности.

- Инициативы в области прецизионной медицины ускорят внедрение передовых инструментов визуализации и аналитики в экосистемах PACS.

- Услуги теле-радиологии и теле-кардиологии будут расширяться, что приведет к необходимости высокоскоростного обмена изображениями и безопасной облачной инфраструктуры.

- Регуляторный акцент на безопасности данных и соблюдении требований будет формировать модели разработки и развертывания PACS.

- Гибридные модели развертывания будут набирать популярность, поскольку поставщики балансируют между гибкостью облака и контролем данных на месте.

- Рост в области специализированной диагностики, включая здоровье женщин и онкологическую визуализацию, расширит использование PACS.

- Развивающиеся рынки будут больше инвестировать в инфраструктуру цифровой визуализации, что повысит глобальное внедрение специализированных PACS.