Обзор рынка

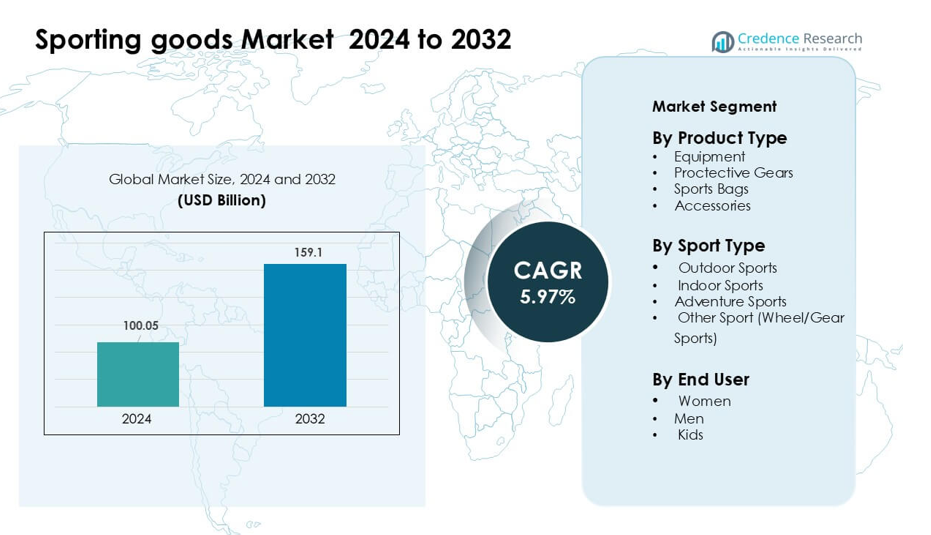

Рынок спортивных товаров был оценен в 100,05 миллиарда долларов США в 2024 году и, как ожидается, достигнет 159,1 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 5,97% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка спортивных товаров 2024 |

100,05 миллиарда долларов США |

| Рынок спортивных товаров, CAGR |

5,97% |

| Размер рынка спортивных товаров 2032 |

159,1 миллиарда долларов США |

Крупнейшие игроки на рынке спортивных товаров включают Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited и Nike, Inc., конкурирующие через инновации, сильный брендинг и широкие продуктовые портфели. Эти компании сосредоточены на материалах для повышения производительности, устойчивых дизайнах и цифровом взаимодействии для укрепления лояльности потребителей. Северная Америка лидировала на рынке в 2024 году с долей 34%, поддерживаемая высокой вовлеченностью в фитнес-программы, сильным спросом на премиальную спортивную одежду и хорошо развитой розничной экосистемой, которая обеспечивает стабильное принятие в основных спортивных категориях.

Анализ рынка

- Рынок спортивных товаров достиг 100,05 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 159,1 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 5,97% в течение прогнозируемого периода.

- Рост участия в фитнесе и увеличение расходов на премиальное оборудование и спортивную одежду обеспечивают стабильный спрос, при этом оборудование лидирует в сегменте продуктов с долей около 46% в 2024 году.

- Ключевые тенденции включают переход к устойчивым материалам, умным носимым устройствам и дизайнам продуктов, улучшающим производительность, что способствует более быстрому принятию среди молодежи и взрослых.

- Конкуренция остается сильной, поскольку такие бренды, как Nike, Adidas, PUMA, Under Armour, AMER Sports и другие, расширяют инновации в продуктах, цифровое взаимодействие и омниканальные стратегии для поддержания присутствия на рынке.

- Северная Америка доминировала на рынке в 2024 году с долей 34%, за ней следовала Европа с 28%, в то время как Азиатско-Тихоокеанский регион оставался самым быстрорастущим регионом, поддерживаемым ростом участия в уличных и крытых видах спорта.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Оборудование лидировало в сегменте типов продуктов в 2024 году с долей около 46%, поддерживаемое стабильным спросом в фитнес-центрах, школах и организованных спортивных клубах. Покупатели предпочитали оборудование из-за более широкого охвата продуктов, более длительных циклов замены и более высокой вовлеченности в фитнес-рутины. Рост домашних тренировок и увеличение участия в структурированных спортивных программах способствовали продажам тренировочных комплектов, ракеток, мячей и кардиотренажеров. Защитное снаряжение, спортивные сумки и аксессуары следовали, но оборудование сохраняло явное лидерство благодаря более широкому использованию и сильному принятию среди любительских и профессиональных групп.

- Например, Technogym, ведущий производитель фитнес-оборудования, сообщает, что более 100 000 оздоровительных центров по всему миру используют его машины, и более 500 000 частных домов оснащены его оборудованием.

По видам спорта

В 2024 году наибольшую долю в сегменте видов спорта заняли занятия на открытом воздухе с почти 49% долей, что обусловлено растущим интересом к бегу, футболу, крикету и велоспорту. Участие увеличилось, так как люди стремились к занятиям на свежем воздухе, тренировкам на производительность и общественным мероприятиям. Категории на открытом воздухе выиграли благодаря большим объемам продукции, частому использованию и более быстрым темпам замены. Сегменты спорта в помещении и приключенческого спорта расширялись стабильными темпами, но спорт на открытом воздухе оставался впереди благодаря большему количеству пользователей, сильному медийному вниманию и широкому доступу к брендированному оборудованию через розничные и онлайн-каналы.

- Например, Amer Sports, материнская компания брендов оборудования для активного отдыха, таких как Salomon и Wilson, сообщила, что в 2024 финансовом году ее сегмент Outdoor Performance принес доход в размере 1,836 миллиарда долларов США.

По конечным пользователям

Мужчины оставались ведущей группой конечных пользователей в 2024 году с долей около 52%, что поддерживалось более высокими показателями участия в соревновательных и рекреационных видах спорта. Мужчины-покупатели проявляли высокий спрос на оборудование, обувь и аксессуары для производительности в командных и индивидуальных видах спорта. Бренды сосредоточились на мужских коллекциях из-за больших уровней расходов и быстрой адаптации премиального оборудования. Категории для женщин и детей набирали популярность, но сегмент мужчин продолжал доминировать из-за устоявшейся спортивной культуры, более широкого выбора продукции и более сильного вовлечения в фитнес и активный отдых.

Ключевые факторы роста

Рост участия в спорте и осведомленность о фитнесе

Растущий интерес к структурированным видам спорта, фитнес-тренировкам и активному отдыху выступает в качестве основного катализатора для рынка спортивных товаров. Люди посещают тренажерные залы, участвуют в беговых мероприятиях и занимаются рекреационными видами спорта, что создает стабильный спрос на оборудование, одежду и аксессуары. Контент о фитнесе в социальных сетях поощряет более здоровые привычки, в то время как школы и спортивные академии расширяют программы тренировок. Правительства способствуют развитию спортивной инфраструктуры в сообществе, что увеличивает доступность. Растущее вовлечение молодежи и культурный сдвиг в сторону активного образа жизни дополнительно укрепляют продажи как в премиальных, так и в средних категориях. Эта широкая база участников создает стабильный и расширяющийся пул клиентов для брендов спортивных товаров.

- Например, Nike интегрировала свои приложения Run Club (NRC) и Training Club (NTC) с сообществом Strava, позволяя миллионам своих участников беспрепятственно загружать тренировки и подключаться к более чем 100 миллионам спортсменов на Strava.

Расширение электронной коммерции и омниканальной розничной торговли

Онлайн-платформы поддерживают более быстрое обнаружение продуктов, сравнение цен и более широкую видимость брендов, способствуя принятию среди различных групп покупателей. Компании, занимающиеся спортивными товарами, используют цифровые каналы для запуска новых продуктов, проведения целевых кампаний и обслуживания клиентов в удаленных регионах. Омниканальные стратегии интегрируют онлайн и офлайн точки взаимодействия, улучшая удобство и качество обслуживания. Доставка в тот же день, виртуальные инструменты примерки и персонализированные рекомендации повышают уверенность потребителей. Розничные продавцы также инвестируют в эксклюзивные онлайн-ассортименты, пакетные предложения и программы лояльности, чтобы привлечь постоянных покупателей. Этот цифровой сдвиг значительно расширяет охват рынка как для глобальных, так и для региональных брендов спортивных товаров.

- Например, в первом квартале 2024 года собственная цифровая платформа Adidas увеличила свои продажи в электронной коммерции на 34%, благодаря предложениям продукции по полной цене.

Инновации в продуктах и технологии повышения производительности

Инновации играют ключевую роль, поскольку производители внедряют передовые материалы, эргономичные дизайны и инженерные решения, ориентированные на долговечность. Более легкие ракетки, обувь с амортизацией, устойчивые к погодным условиям ткани и умные тренировочные устройства улучшают пользовательский опыт и результаты производительности. Бренды инвестируют в исследования и разработки, чтобы удовлетворить растущие ожидания профессиональных спортсменов и любителей фитнеса. Интеграция носимых устройств и анализ данных на основе сенсоров также помогают пользователям отслеживать форму, скорость и параметры тела. Экологически чистые материалы набирают популярность среди сознательных покупателей. Эти улучшения способствуют премиализации и более высоким темпам внедрения, поддерживая долгосрочный рост в различных категориях спортивных товаров.

Ключевые тенденции и возможности

Растущий спрос на премиальные и устойчивые продукты

Потребители все больше ценят высокопроизводительное снаряжение, которое обеспечивает комфорт, долговечность и экологические преимущества. Бренды отвечают на это, разрабатывая линии на основе переработанных пластиков, биоматериалов и производства с низким воздействием на окружающую среду. Премиальные коллекции привлекают покупателей, ищущих лучшую функциональность, в то время как устойчивые продукты привлекают экологически осведомленных клиентов. Эта двойная тенденция поддерживает дифференциацию брендов и укрепляет лояльность клиентов. Ритейлеры подчеркивают устойчивые источники, программы ремонта и экологические метки для укрепления доверия. По мере роста осведомленности премиальные и экологически чистые категории продуктов набирают обороты как в онлайн, так и в офлайн-каналах.

- Например, в 2021 году Adidas произвел почти 18 миллионов пар обуви, содержащей Parley Ocean Plastic.

Возрастающее влияние спортсменов и цифровых сообществ

Рынок получает выгоду от сильного вовлечения, обусловленного спортсменами, инфлюенсерами и спортивными сообществами на цифровых платформах. Тренировочные видео, обзоры продуктов и контент, ориентированный на события, побуждают пользователей к использованию нового снаряжения. Бренды сотрудничают со спортивными личностями для запуска фирменных изданий и продвижения коллекций, ориентированных на образ жизни. Онлайн-сообщества создают чувство принадлежности и мотивируют к постоянному участию в спорте. Это социальное влияние ускоряет принятие продуктов, особенно среди молодых потребителей, расширяя продажи как в основных, так и в нишевых спортивных категориях.

- Например, пожизненное соглашение Nike с Криштиану Роналду поддерживает его капсульную коллекцию CR7, линию, которая неоднократно обновляется в обуви, одежде и снаряжении для образа жизни.

Ключевые вызовы

Чувствительность к ценам и интенсивное конкурентное давление

Многие покупатели на развивающихся рынках остаются чувствительными к ценам, что ограничивает внедрение премиальных продуктов. Недорогие региональные бренды активно конкурируют с глобальными игроками, предлагая более дешевые альтернативы. Это ценовое давление снижает маржу и заставляет компании балансировать между инновациями и доступностью. Частые циклы скидок на платформах электронной коммерции также затрудняют поддержание стабильных цен. По мере роста конкуренции дифференциация становится сложной задачей, и брендам приходится больше инвестировать в маркетинг, улучшение качества и расширение каналов, чтобы сохранить долю на рынке.

Нарушения цепочки поставок и нестабильность цен на сырье

Рынок спортивных товаров сталкивается с такими проблемами, как колебания цен на сырье, увеличенные сроки доставки и непредсказуемые циклы спроса. Дефицит резины, полимеров и специальных тканей влияет на объемы производства и увеличивает производственные затраты. Глобальные события, торговые ограничения и логистические узкие места дополнительно задерживают доступность продукции. Бренды принимают стратегии мульти-сорсинга и модели ближнего производства для снижения рисков, но нарушения все равно влияют на планирование запасов и прибыльность. Обеспечение стабильных поставок при соблюдении стандартов качества становится критической задачей для участников рынка.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок спортивных товаров в 2024 году с долей около 34%, благодаря активному участию в фитнес-программах, организованных школьных спортивных мероприятиях и профессиональных лигах. Потребители в США и Канаде активно инвестировали в премиальное оборудование, снаряжение для активного отдыха и технологически усовершенствованные продукты. Розничные сети расширили омниканальные сети, увеличивая удобство и доступ к продуктам. Установленная спортивная культура региона поддерживала стабильные расходы в таких категориях, как бег, командные виды спорта и приключенческая активность. Высокий уровень располагаемого дохода и лояльность к брендам дополнительно укрепили лидерство Северной Америки, поддерживая стабильный спрос как на городских, так и на пригородных рынках.

Европа

Европа занимала почти 28% рынка спортивных товаров в 2024 году, поддерживаемая высоким интересом к футболу, велоспорту и активному отдыху на природе. Такие страны, как Германия, Великобритания, Франция и Италия, демонстрировали стабильный спрос на оборудование для высоких достижений и устойчивую спортивную одежду. Поддерживаемые государством фитнес-кампании и рост числа абонементов в спортзалы расширили вовлеченность потребителей. Европейские покупатели предпочитали качественные и экологически чистые продукты, что побуждало бренды сосредоточиться на переработанных материалах и прочных дизайнах. Широкие сети дистрибуции через специализированные магазины, спортивные клубы и онлайн-платформы помогли Европе сохранить устойчивый рост как в основных, так и в нишевых категориях спорта.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил примерно 25% доли в 2024 году и оставался самым быстрорастущим регионом, благодаря росту располагаемого дохода, урбанизации и расширению участия молодежи в спорте. В Китае, Индии, Японии и Южной Корее наблюдалось более широкое использование домашнего фитнес-оборудования, снаряжения для активного отдыха и брендовой спортивной одежды. Государственные инвестиции в спортивную инфраструктуру и программы на уровне школ дополнительно увеличили спрос. Платформы электронной коммерции расширили доступ к продуктам для покупателей со средним доходом. Быстрый рост в бадминтоне, крикете, беге и приключенческих видах спорта укрепил расширение рынка, делая Азиатско-Тихоокеанский регион ключевой областью для глобальных и региональных производителей спортивных товаров.

Латинская Америка

Латинская Америка захватила около 8% доли в 2024 году, поддерживаемая высоким энтузиазмом к футболу, бегу и активному отдыху на природе. Бразилия, Мексика, Аргентина и Чили демонстрировали растущий интерес к доступному оборудованию и спортивной одежде среднего класса. Экономическое восстановление и улучшение проникновения розничной торговли помогли расширить доступ к продуктам. Местные спортивные мероприятия и общественные лиги стимулировали спрос среди молодежи и взрослых групп. Несмотря на умеренную покупательную способность, потребители проявляли стабильную вовлеченность с глобальными и местными брендами. Расширение логистики электронной коммерции также увеличило охват рынка, способствуя устойчивому росту в основных категориях спорта.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 5% доли в 2024 году, поддерживаемый ростом участия в фитнесе, расширением тренажерных залов и увеличением популярности футбола, крикета и активного отдыха. Такие страны, как ОАЭ, Саудовская Аравия и Южная Африка, возглавили региональный спрос благодаря растущему интересу к премиальному оборудованию и спортивной одежде. Государственные инициативы в области здоровья и спортивный туризм способствовали активности потребителей. Розничные продавцы расширили современные каналы дистрибуции, улучшив доступ к международным брендам. Хотя ценовая чувствительность оставалась высокой на нескольких рынках, постепенные изменения в образе жизни и городское развитие поддерживали стабильный долгосрочный рост спортивных товаров по всему региону.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Сегментация рынка:

По типу продукта

- Оборудование

- Защитное снаряжение

- Спортивные сумки

- Аксессуары

По типу спорта

- Спорт на открытом воздухе

- Спорт в помещении

- Экстремальные виды спорта

- Другие виды спорта (колесные/снаряжение)

По конечному пользователю

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Ведущие компании на рынке спортивных товаров, такие как Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited и Nike, Inc., конкурируют через инновации в продуктах, сильное позиционирование бренда и многоканальную дистрибуцию. Эти игроки активно инвестируют в материалы, ориентированные на производительность, эргономичные дизайны и устойчивое производство, чтобы привлечь широкую потребительскую базу. Многие бренды расширяют цифровые экосистемы через платформы электронной коммерции, партнерства с атлетами и персонализированный тренировочный контент. Компании также укрепляют свое глобальное присутствие, выходя на развивающиеся рынки, расширяя розничные сети и предлагая разнообразные продуктовые линии в области оборудования, обуви и одежды. По мере усиления конкуренции компании уделяют приоритетное внимание НИОКР, маркетингу и устойчивости цепочки поставок для поддержания доли на рынке и долгосрочного роста.

Анализ ключевых игроков

- Ellesse

- AMER Sports

- Diadora S.p.A.

- Under Armour, Inc.

- Hummel International Sport & Leisure A/S

- PUMA SE

- Adidas AG

- ODLO International AG

- Admiral Sportswear Limited

- Nike, Inc

Последние события

- В ноябре 2025 года Under Armour и Стивен Карри завершили свое 13-летнее партнерство, отделив бренд Curry от Under Armour, при этом планируется выпуск последней модели Curry 13, что ознаменовало значительный сдвиг в стратегии Under Armour в области баскетбола и обуви.

- В 2025 году PUMA SE объявила о плане реструктуризации, который включает сокращение около 900 офисных рабочих мест к 2026 году, с целью сосредоточиться на основных спортивных категориях, укрепить позиции в модных и премиальных продуктах и ускорить рост прямых продаж потребителям.

- В марте 2025 года Amer Sports опубликовала свой годовой отчет за 2024 год, в котором сообщается о приросте доли на рынке зимнего спортивного оборудования и изложена программа по климату, направленная на достижение нулевых выбросов в своих спортивных и уличных брендах.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, вида спорта, конечного пользователя и географии. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок спортивных товаров будет испытывать сильный спрос благодаря растущему глобальному вовлечению в фитнес.

- Бренды расширят линии устойчивых продуктов, поскольку экологически чистые материалы набирают популярность.

- Умные носимые устройства и подключенное оборудование будут глубже интегрироваться в основные спортивные рутины.

- Платформы электронной коммерции будут стимулировать рост продаж благодаря более быстрой доставке и возможностям кастомизации.

- Премиальная спортивная экипировка станет популярной среди спортсменов и любителей.

- Категории активного отдыха и приключенческих видов спорта расширятся по мере роста участия среди различных возрастных групп.

- Компании будут больше инвестировать в НИОКР для улучшения прочности, комфорта и эргономичного дизайна.

- Развивающиеся рынки внесут значительный вклад благодаря росту уровня доходов и интересу молодежи.

- Партнерства с атлетами и цифровые инфлюенсеры будут формировать новые продуктовые тренды и видимость бренда.

- Оптимизация цепочки поставок и региональное производство помогут брендам снизить риски и обеспечить стабильную доступность продукции.