Обзор рынка

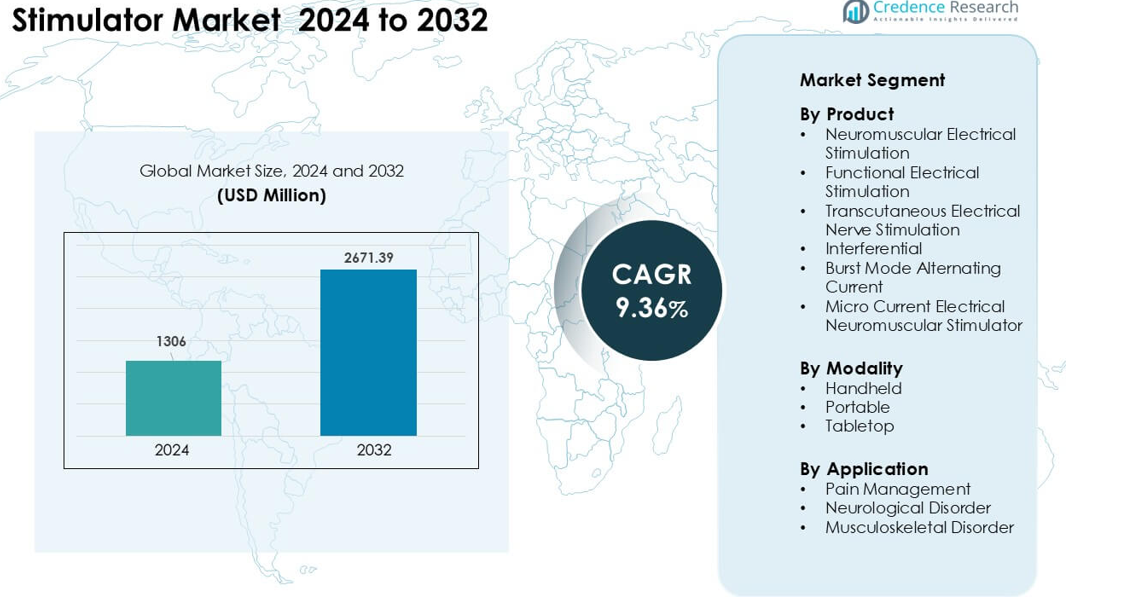

Рынок стимуляторов был оценен в 1306 миллионов долларов США в 2024 году и, как ожидается, достигнет 2671,39 миллиона долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 9,36 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

Размер рынка стимуляторов 2024

|

1306 миллионов долларов США |

| Рынок стимуляторов, CAGR |

9,6% |

| Размер рынка стимуляторов 2032 |

2671,39 миллионов долларов США |

Крупнейшие игроки на рынке стимуляторов включают OG Wellness Technologies, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer, EMS Physio, OMRON, NeuroMetrix, DJO Global и BioMedical Life Systems, каждый из которых вносит вклад в сильные инновации в устройствах для управления болью, реабилитации и нейромышечной терапии. Эти компании сосредоточены на портативных дизайнах, многорежимных системах и улучшенной клинической эффективности для удовлетворения растущего спроса со стороны больниц, центров физиотерапии и пользователей на дому. Северная Америка стала ведущим регионом в 2024 году с долей около 37%, поддерживаемая развитой инфраструктурой здравоохранения, высокой частотой хронической боли и сильным внедрением неинвазивных технологий стимуляции.

Анализ рынка

- Рынок стимуляторов достиг 1306 миллионов долларов США в 2024 году и, по прогнозам, достигнет 2671,39 миллиона долларов США к 2032 году, растя с CAGR 9,36%.

- Рост числа случаев хронической боли и более широкое использование неинвазивных терапевтических устройств стимулируют высокий спрос, причем управление болью занимает около 52% доли в 2024 году.

- Умные и портативные устройства стимуляции набрали популярность, поскольку потребители начали использовать управление через приложения и решения для домашней терапии.

- Ключевые игроки, такие как OG Wellness, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer и OMRON, усилили конкуренцию за счет обновления продуктов и расширения сетей дистрибуции.

- Северная Америка возглавила рынок с долей около 37% в 2024 году, в то время как Азиатско-Тихоокеанский регион показал самое быстрое расширение; портативные стимуляторы составили почти 48% доли среди всех модальностей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

Транскутанная электрическая нервная стимуляция возглавила сегмент продуктов в 2024 году с долей около 34%. Сильный спрос был вызван ростом случаев хронической боли в спине, артрита и послеоперационного дискомфорта. Пользователи предпочитали эти системы, потому что они предлагают неинвазивное облегчение и позволяют проводить терапию на дому. Устройства нейромышечной и функциональной электрической стимуляции выросли благодаря более широкому использованию в реабилитации после инсульта и травм позвоночника. Микротоковые устройства привлекли внимание для восстановления мягких тканей, но их доля оставалась ниже из-за ограниченного клинического применения. Интерференционные и импульсные системы расширились в спортивных клиниках, но остались вторичными по общему объему.

- Например, согласно отчету о прогнозе размера рынка на 2025 год для сектора мышечных стимуляторов, доля TENS оставалась значительно больше, чем у других модальностей, подтверждая, что интерференционные или импульсные устройства составляли меньшую часть продаж по сравнению с TENS в 2024 году.

По модальности

Портативные стимуляторы доминировали в сегменте модальностей в 2024 году с долей почти 48%. Рост был обусловлен увеличением использования среди спортсменов, пожилых пациентов и лиц, ищущих терапию вне больниц. Портативные устройства предлагали простоту в обращении, поддержку батареи и многорежимные функции, улучшая удобство для пользователей. Ручные устройства стабильно расширялись в физиотерапевтических центрах, так как терапевты использовали их для быстрых сеансов облегчения боли. Настольные системы сохраняли важность в продвинутых реабилитационных клиниках, но их доля оставалась скромной, поскольку больше пациентов переходило к мобильным решениям для восстановления на дому, поддерживаемым компактными и цифровыми платформами.

- Например, в данных за 2023 год для рынка транскутанной электрической нервной стимуляции портативные (а не стационарные/настольные) устройства TENS доминировали в использовании, подтверждая, что настольные устройства составляли меньшую долю от общего числа используемых устройств.

По применению

Управление болью занимало лидирующую позицию в 2024 году с долей около 52%. Широкое распространение случаев боли в нижней части спины, невропатической боли и спортивных травм поддерживало более широкое использование систем TENS и нейромышечных систем. Пациенты предпочитали эти устройства, потому что они уменьшают дискомфорт без лекарств и поддерживают непрерывное ежедневное облегчение. Лечение опорно-двигательных расстройств росло, так как физиотерапевты полагались на стимуляцию для улучшения подвижности и мышечной силы. Применение в лечении неврологических расстройств расширилось в программах реабилитации после инсульта, но их доля оставалась меньшей из-за более длительных циклов терапии и ограниченного доступа в некоторых условиях ухода.

Ключевые факторы роста

Рост распространенности хронических болевых состояний

Число случаев хронической боли продолжает расти во всем мире, и эта тенденция способствует широкому применению электрических стимуляторов. Многие пациенты теперь ищут безлекарственные варианты из-за опасений по поводу длительного использования медикаментов и риска зависимости. Клиники и домашние пользователи предпочитают электрическую стимуляцию, так как она обеспечивает стабильное облегчение и поддерживает ежедневную функциональность с низким риском. Системы здравоохранения также продвигают эти устройства для снижения зависимости от опиоидов и сокращения затрат на лечение. Более широкая осведомленность через программы физиотерапии увеличила раннее использование среди пациентов, восстанавливающихся после травм или операций. Рост численности пожилого населения усиливает спрос, так как пожилые люди сталкиваются с более высокими показателями болей в суставах, невропатий и проблем с подвижностью, которые хорошо реагируют на стимуляцию нервов и мышц.

- Например, по оценкам, около 1,5 миллиарда человек во всем мире страдают от хронической боли.

Расширение использования в реабилитации и неврологическом восстановлении

Реабилитационные центры полагаются на стимуляторы для восстановления движений, укрепления мышц и ускорения восстановления после серьезных травм. Эти системы поддерживают структурированную терапию при инсультах, травмах спинного мозга и послеоперационной слабости, улучшая активацию мышц и реакцию нервов. Раннее внедрение функциональной электрической стимуляции в реабилитационные программы улучшило результаты и способствовало более широкому применению в больницах и специализированных клиниках. Команды спортивной медицины также используют стимуляторы, чтобы помочь спортсменам быстрее восстанавливаться и предотвращать повторные травмы. Улучшения в технологии создали программируемые режимы, которые соответствуют разнообразным терапевтическим потребностям. По мере увеличения числа неврологических случаев растет спрос на инструменты, которые помогают пациентам восстанавливать независимость и сокращать длительное пребывание в больницах.

- Например, систематический обзор функциональной электрической стимуляции (ФЭС) в реабилитации верхних конечностей после инсульта показал, что терапия на основе ФЭС улучшила функциональные показатели в одном анализе, пациенты, использующие ФЭС с управлением по ЭМГ, улучшили свои результаты на 14,14 балла по шкале Фугл-Мейера по сравнению с исходным уровнем.

Рост домашних и портативных терапевтических решений

Портативные стимуляторы изменили уход за пациентами, так как многие предпочитают лечение дома, а не повторные визиты в клинику. Легкие конструкции, беспроводное управление и многорежимные настройки терапии сделали эти системы простыми в использовании без надзора. Домашние пользователи могут управлять хронической болью, мышечной слабостью или нервными проблемами через регулярные сеансы, которые вписываются в ежедневный график. Цифровые инструменты здоровья также поддерживают удаленное отслеживание, позволяя терапевтам корректировать планы без личных встреч. Рост численности пожилого населения и увеличение затрат на здравоохранение способствуют переходу к домашним терапевтическим решениям. Это движение расширяет рынок, так как все больше людей ищут персонализированные, гибкие и экономически эффективные варианты ухода, предоставляемые через компактные устройства.

Ключевые тенденции и возможности:

Внедрение умных и подключенных устройств стимуляции

Рынок движется в сторону цифровых и подключенных платформ, которые улучшают персонализацию терапии. Многие новые устройства теперь включают управление через приложения, облачное отслеживание и корректировки сеансов с поддержкой ИИ. Эти обновления помогают пользователям отслеживать прогресс и позволяют клиницистам контролировать сеансы удаленно. Умные устройства также предлагают автоматическую регулировку интенсивности и настраиваемые программы лечения. Этот набор функций привлекает молодых пациентов и домашних пользователей, ориентированных на технологии. По мере роста экосистем цифрового здоровья подключенные стимуляторы приобретают актуальность в уходе за болью, спортивной реабилитации и неврологическом восстановлении, создавая сильные возможности для расширения для производителей, сосредоточенных на передовых интерфейсах.

- Например, в публикации 2025 года описывалась носимая платформа с замкнутым контуром, управляемая сЭМГ, которая интегрирует электромиографию в реальном времени (сЭМГ) для адаптации стимуляции на основе активности мышц пользователя. Система достигла задержки замкнутого контура менее 10 мс, обеспечивала стабильную биполярную стимуляцию (±22 мА) и предоставляла многоканальный выход — демонстрируя, что умные стимуляторы могут предоставлять клинически значимую, адаптивную терапию вне больниц.

Расширение применения за пределы традиционной терапии

Электростимуляторы теперь входят в более широкие сферы оздоровления, оптимизации спорта и профилактического ухода. Спортсмены используют стимуляторы для улучшения циркуляции, разогрева мышц перед тренировками и уменьшения болезненности после занятий. Оздоровительные центры применяют микротоковую и нейромышечную стимуляцию для поддержки подтяжки кожи и восстановления тканей. Ранние исследования также изучают новые области, такие как когнитивная стимуляция и метаболическая модуляция. Эти расширяющиеся применения создают новые источники дохода, поскольку бренды нацелены на фитнес-энтузиастов и потребителей, ведущих активный образ жизни. Растущее принятие инструментов биостимуляции в неклинических условиях укрепляет долгосрочные перспективы роста и расширяет клиентскую базу за пределы медицинских учреждений.

- Например, многие спортивные и фитнес-центры, особенно тренажерные залы, стремящиеся предложить услуги восстановления, теперь включают ЭМС (электрическую мышечную стимуляцию) в качестве части регулярных тренировок или программ восстановления после тренировок, стремясь уменьшить мышечную усталость, ускорить восстановление и поддержать кондиционирование.

Ключевые проблемы:

Ограниченные клинические доказательства для некоторых модальностей

Некоторые типы стимуляции все еще не имеют сильной, долгосрочной клинической валидации, что замедляет их внедрение в больницах и программах, финансируемых страховыми компаниями. Микротоковые и продвинутые интерференционные системы сталкиваются со скептицизмом, поскольку результаты испытаний остаются неоднозначными в разных условиях. Клинические специалисты часто полагаются на проверенные подходы при лечении хронической боли или неврологических случаев, что затрудняет доверие к новым технологиям. Регулирующие органы также требуют надежных доказательств для терапевтических заявлений, что создает более длительные сроки одобрения. Этот разрыв влияет на возмещение и ограничивает рост в формальных условиях ухода. Производители должны больше инвестировать в надежные клинические исследования для улучшения принятия среди медицинских специалистов.

Высокие барьеры стоимости в продвинутых реабилитационных условиях

Продвинутые платформы стимуляции, предназначенные для неврологической реабилитации, часто связаны с высокими ценами, что может ограничивать их использование в небольших клиниках и больницах с ограниченными ресурсами. Многие системы требуют обученного персонала, множества аксессуаров и интеграции с другими реабилитационными инструментами, что увеличивает общую стоимость владения. Страховое покрытие сильно варьируется, и некоторые планы не поддерживают новые модальности или устройства для домашнего использования. Эти экономические барьеры замедляют широкое развертывание, особенно в развивающихся регионах. Клиники могут выбирать базовые стимуляторы вместо продвинутых программируемых систем. Решение проблем с ценообразованием и возмещением является важным для более широкого доступа и более быстрого расширения рынка.

Региональный анализ

Северная Америка

Северная Америка заняла лидирующую позицию на рынке стимуляторов в 2024 году с долей около 37%. Сильное принятие было обусловлено высокой частотой хронической боли, продвинутыми сетями физиотерапии и широким страховым покрытием для терапии нервной и мышечной стимуляции. Больницы и реабилитационные центры использовали функциональную электростимуляцию для восстановления после инсульта и спортивных травм, в то время как домашние пользователи предпочитали портативные устройства для ежедневного снятия боли. США доминировали в региональном спросе благодаря сильной доступности устройств и частым обновлениям продукции. Канада поддерживала рост за счет расширения программ цифрового здравоохранения и большего принятия неинвазивных методов стимуляции.

Европа

Европа составила почти 29% доли рынка стимуляторов в 2024 году. Рост был поддержан структурированными путями реабилитации, сильной популяцией пожилых людей и более широким принятием безлекарственных методов обезболивания. Германия, Франция и Великобритания способствовали внедрению благодаря развитой клинической инфраструктуре и активному участию в физиотерапии. Регион также продвигал электрическую стимуляцию для лечения опорно-двигательных нарушений и неврологической реабилитации в государственных больницах. Портативные и ручные устройства набирали популярность по мере расширения программ домашнего ухода. Растущие инвестиции в технологии восстановления после спортивных нагрузок и оздоровления также укрепили развитие рынка в ключевых странах ЕС.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 24% доли в 2024 году и оставался самым быстрорастущим региональным рынком. Спрос вырос из-за увеличения числа пациентов с хронической болью, быстрой модернизации здравоохранения и увеличения доступа к физиотерапии в Китае, Индии и Японии. Потребители предпочитали портативные и доступные устройства для домашней терапии, что способствовало их внедрению в городских и полугородских районах. Больницы использовали нейромышечную и функциональную электрическую стимуляцию для реабилитации после инсульта и травм по мере увеличения числа неврологических случаев. Правительственный акцент на проблемах здоровья, связанных со старением, также способствовал росту спроса. Развивающиеся спортивные сектора и увеличение интереса к оздоровлению также способствовали более широкому проникновению на рынок.

Латинская Америка

Латинская Америка занимала примерно 6% доли рынка стимуляторов в 2024 году. Рост был обусловлен расширением сети физиотерапевтических клиник, увеличением числа случаев заболеваний опорно-двигательного аппарата и повышением осведомленности о неинвазивных методах контроля боли. Бразилия лидировала в регионе благодаря более широкому доступу к городскому здравоохранению и большему количеству доступных устройств. Мексика и Аргентина внедряли стимуляторы для ортопедического восстановления и лечения хронической боли, связанной с нарушениями образа жизни. Домашняя терапия привлекала внимание по мере того, как портативные устройства становились доступными. Ограниченное покрытие возмещения замедляло более глубокое проникновение, однако растущие инвестиции в частные реабилитационные центры поддерживали устойчивый рост спроса.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил около 4% доли в 2024 году. В странах Персидского залива увеличилось использование, так как больницы интегрировали передовую электрическую стимуляцию для неврологического и ортопедического восстановления. Саудовская Аравия и ОАЭ лидировали по спросу благодаря расширению реабилитационных сетей и увеличению расходов на здравоохранение. В Африке наблюдалось постепенное внедрение, обусловленное ростом числа случаев хронической боли и улучшением физиотерапевтических услуг в городских центрах. Чувствительность к стоимости и ограниченная доступность устройств ограничивали более широкое использование, но растущие инвестиции в частные клиники и программы обучения поддерживали скромное, но устойчивое расширение рынка.

Сегментация рынка:

По продукту

- Нейромышечная электрическая стимуляция

- Функциональная электрическая стимуляция

- Транскутанная электрическая нервная стимуляция

- Интерференциальная

- Альтернативный ток в режиме импульсов

- Микротоковый электрический нейромышечный стимулятор

По модальности

- Ручной

- Портативный

- Настольный

По применению

- Управление болью

- Неврологические расстройства

- Расстройства опорно-двигательного аппарата

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок стимуляторов характеризуется сильной конкуренцией, обусловленной инновациями в продуктах, расширением клинического применения и растущим спросом на домашний уход. Ведущие компании, такие как OG Wellness Technologies, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer, EMS Physio, OMRON, NeuroMetrix, DJO Global и BioMedical Life Systems, сосредоточены на развитии технологий TENS, нейромышечной и функциональной стимуляции. Эти компании инвестируют в компактные дизайны, многорежимные терапевтические системы и подключенные платформы, поддерживающие удаленный мониторинг. Производители также расширяют дистрибуцию через физиотерапевтические центры, спортивные клиники и цифровые розничные каналы, чтобы охватить более широкие группы пользователей. Стратегические партнерства с реабилитационными сетями, непрерывные исследования и разработки в области терапии боли и неврологии, а также получение регуляторных одобрений укрепляют присутствие на рынке. Растущий спрос на портативные и домашние решения побуждает компании уделять приоритетное внимание простоте использования, безопасности и интеллектуальным функциям, которые улучшают результаты лечения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В марте 2025 года RS Medical, Inc. активно продвигала свой стимулятор RS-4i® Plus медицинского класса через клинические коммуникации и контент на сайте в начале 2025 года (публикации в блогах и клинические резюме в январе–марте 2025 года). Параллельно в 2025 году появились документы по оплате/медицинской политике, ссылающиеся на терапию RS-4i (например, ссылки на планы здоровья/медицинскую политику).

- В декабре 2024 года Zimmer MedizinSysteme GmbH (Zimmer Aesthetics / Z Stim) представила платформу Z-Stim для стимуляции мышц в своем портфолио эстетической/физической терапии (освещено в прессе/индустриальных СМИ в декабре 2024 года) и опубликовала брошюры о продукте и контент на сайте, описывающие многоканальные протоколы стимуляции мышц для контурирования тела и реабилитации (брошюра о продукте и освещение запуска).

- В сентябре 2024 года Zynex, Inc. получила одобрение FDA и объявила о новом продукте TENS только по рецепту (TensWave) в рамках своей линейки устройств для управления болью (пресс-релиз — 3 сентября 2024 года); Zynex продолжала обновлять информацию о компании в 2025 году через регулярные финансовые/пресс-релизы.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе Продукта, Модальности, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на неинвазивные стимуляционные терапии возрастет по мере увеличения случаев хронической боли.

- Портативные и домашние стимуляторы получат более широкое распространение среди всех возрастных групп.

- Умные подключенные устройства с управлением через приложения сформируют следующую волну инноваций в продуктах.

- Реабилитационные центры расширят использование нейромышечной и функциональной электрической стимуляции.

- Спортивная медицина примет передовые системы для улучшения восстановления и предотвращения травм.

- Персонализация на основе ИИ улучшит точность лечения и результаты терапии.

- Производители сосредоточатся на легких конструкциях и платформенных решениях с многорежимной терапией.

- На развивающихся рынках будет наблюдаться более быстрый рост благодаря увеличению доступа к физиотерапии.

- Регуляторные одобрения ускорятся по мере улучшения клинических доказательств для новых модальностей.

- Конкуренция усилится по мере того, как больше компаний войдут в сегменты велнеса, фитнеса и домашней терапии.