Обзор рынка

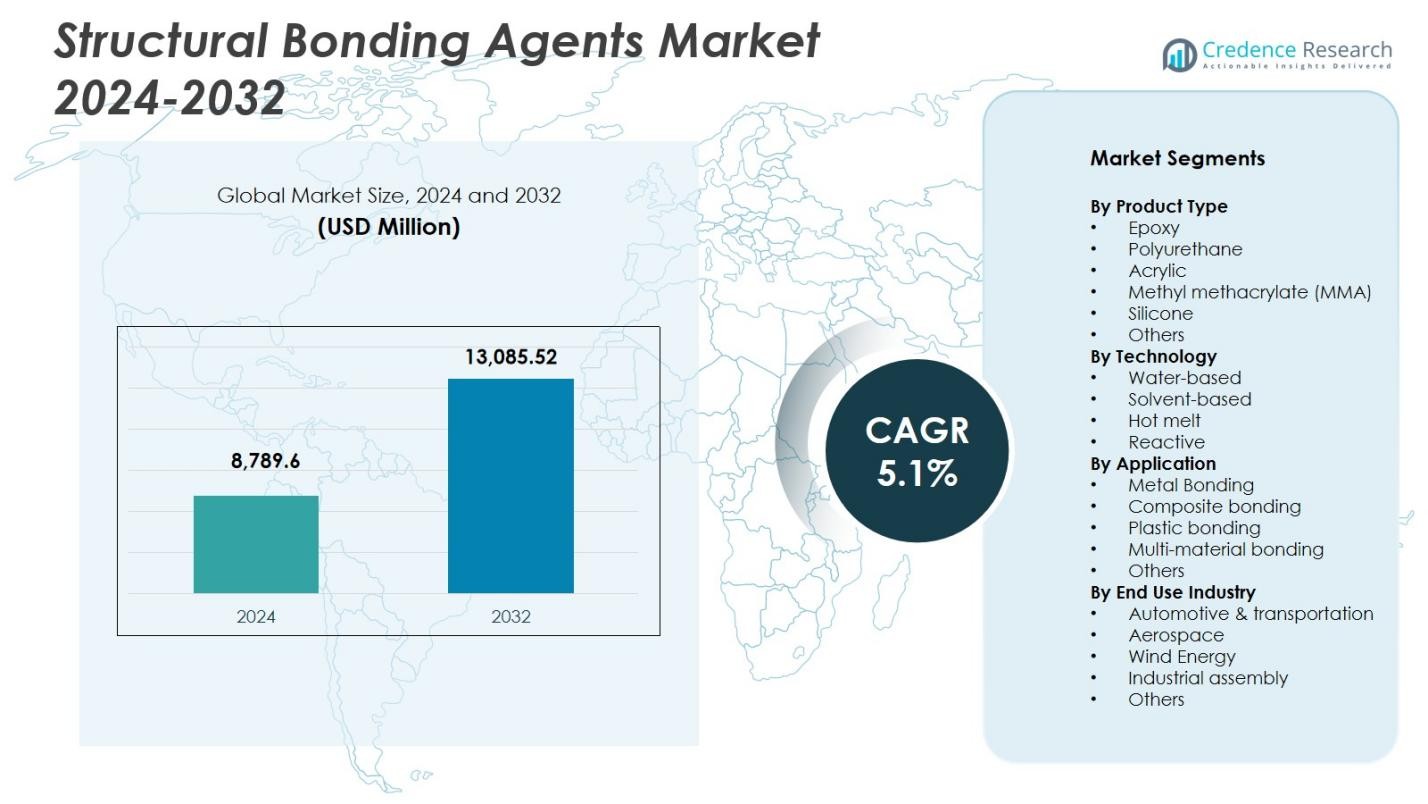

Размер рынка структурных клеевых агентов оценивался в 8,789.6 миллионов долларов США в 2024 году и, как ожидается, достигнет 13,085.52 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) 5.1% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка структурных клеевых агентов 2024 |

8,789.6 миллионов долларов США |

| Рынок структурных клеевых агентов, CAGR |

5.1% |

| Размер рынка структурных клеевых агентов 2032 |

13,085.52 миллионов долларов США |

Рынок структурных клеевых агентов формируется ведущими игроками, такими как 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc. и RPM International Inc., которые сосредоточены на передовых клеевых химиях для удовлетворения растущих промышленных потребностей в склеивании. Эти компании укрепляют свое присутствие за счет инноваций в эпоксидных, полиуретановых, акриловых и реактивных системах, поддерживающих высокопрочные, легкие сборки в автомобильной, аэрокосмической, строительной и ветроэнергетической отраслях. Азиатско-Тихоокеанский регион лидирует на рынке с долей 37.2%, поддерживаемой быстрой индустриализацией и расширением производственных операций в крупных экономиках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок структурных клеевых агентов оценивается в 8,789.6 миллионов долларов США в 2024 году и растет с CAGR 5.1% в течение прогнозируемого периода.

- Рост спроса на легкие материалы в автомобильной, аэрокосмической и промышленной сборке стимулирует расширение рынка, поддерживаемое более широким применением эпоксидных клеев, занимающих 38.6% доли в сегментации продуктов.

- Увеличение перехода к устойчивым, низко-ЛОС (летучие органические соединения) формулам и активное внедрение реактивных технологий, которые занимают 41.2% доли, подчеркивают ключевые рыночные тенденции, обусловленные нормативными и эксплуатационными требованиями.

- Ведущие игроки улучшают свои позиции на рынке через инновации в гибридных химических составах, стратегические партнерства и расширенные возможности применения в сегментах склеивания металлов, композитов и многоматериальных соединений.

- Азиатско-Тихоокеанский регион доминирует с 37.2% региональной доли, за ним следуют Северная Америка с 31.4% и Европа с 29.7%, поддерживаемые крупномасштабным производством, развитием инфраструктуры и высоким внедрением передовых решений для склеивания.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу продукта

Рынок структурных клеевых агентов по типу продукта возглавляют эпоксидные клеи, занимающие 38.6% доли благодаря их исключительной механической прочности, термостойкости и пригодности для требовательных промышленных сборок. За ними следуют полиуретановые и акриловые клеи, стимулируемые растущими применениями в облегчении автомобилей и производстве потребительских товаров. Клеи MMA и силиконовые клеи находят стабильное применение для гибких потребностей в склеивании, в то время как другие специализированные химические составы обслуживают нишевые приложения. Доминирование эпоксидных клеев в первую очередь обусловлено их надежностью в склеивании металлов, композитов и структурных компонентов, особенно в автомобильной, аэрокосмической и строительной отраслях, требующих долговременной прочности.

- Например, эпоксидные клеи SikaPower от Sika соединяют металлы и углеродные волокна, армированные пластики (CFRP), в приложениях кузовных цехов автомобилей, отверждаясь при помощи тепла электропокрасочной печи для создания ударопрочных структурных соединений.

По технологии

В сегментации по технологии реактивная технология склеивания доминирует на рынке структурных клеевых агентов с 41.2% доли, поддерживаемая высокой адгезионной способностью, возможностью химического сшивания и пригодностью для высоконагруженных структурных соединений. Водные системы набирают популярность из-за нормативов устойчивости, в то время как растворные формулы сохраняют актуальность там, где важна быстрая полимеризация. Горячеплавкие клеи поддерживают высокоскоростные производственные процессы и упаковочные приложения. Реактивная технология лидирует, поскольку такие отрасли, как транспорт, ветроэнергетика и электроника, все больше отдают приоритет долговечным соединениям, повышенной усталостной стойкости и совместимости с многоматериальными сборками, обеспечивая ее продолжительное лидерство на рынке.

- Например, водоэмульсионный клей VINYLEX 115R от Bostik продвигается для автомобильных приложений, сочетая высокую начальную прочность с низким уровнем выбросов ЛОС, что поддерживает более быструю сборку и соответствие нормативным требованиям для внутренних компонентов.

По применению

Рынок структурных клеевых агентов по применению возглавляет металло-соединение, на долю которого приходится 33,4%, что обусловлено расширением производства автомобилей, сборкой аэрокосмических компонентов и производством промышленного оборудования. Композитное соединение следует за ним, поскольку легкие материалы проникают в автомобильные, ветротурбинные и строительные приложения. Сегменты соединения пластика и многоматериальных соединений растут с переходом к модульным конструкциям продукции и системам аккумуляторов для электромобилей. Металло-соединение остается доминирующим из-за его критической роли в замене сварки и механических креплений, обеспечивая улучшенную структурную целостность, снижение веса и повышенную стойкость к коррозии в высокопроизводительных отраслях.

Ключевые факторы роста

Растущий спрос на легкие материалы в различных отраслях

Увеличение использования легких материалов в автомобильной, аэрокосмической и промышленной производственной отраслях сильно стимулирует рынок структурных клеевых агентов. Поскольку OEM-производители заменяют традиционные механические крепления высокопроизводительными клеями, структурные клеевые агенты обеспечивают превосходные соотношения прочности к весу, улучшенную производительность при столкновениях и повышенную энергоэффективность. Их способность соединять различные подложки, такие как металлы, композиты и пластики, дополнительно ускоряет спрос. Этот переход поддерживает большую гибкость в дизайне, снижает затраты на сборку и соответствует глобальным целям устойчивого развития, укрепляя долгосрочную траекторию роста рынка.

- Например, Volkswagen интегрировал клеевое соединение кузова в нескольких моделях Audi для замены некоторых сварных швов, при этом структурные клеи способны выдерживать более 1,000 psi в тестах на сдвиг, улучшая производительность безопасности при столкновениях.

Расширение инфраструктуры и строительной деятельности

Быстрая урбанизация, крупномасштабные обновления инфраструктуры и увеличение инвестиций в современные строительные материалы значительно способствуют росту рынка. Структурные клеевые агенты широко используются в фасадных системах, установке стекол, напольных покрытиях, панельных соединениях и сборных конструкциях, обеспечивая высокую адгезию, долговечность и стойкость к погодным условиям. Их роль в улучшении структурной целостности и снижении затрат на жизненный цикл укрепляет их использование как в жилых, так и в коммерческих проектах. Поскольку правительства подчеркивают зеленое строительство и энергоэффективные здания, спрос на клеевые технологии с превосходными тепловыми и механическими характеристиками продолжает расти.

- Например, Saint-Gobain использует высокоэффективные силиконовые решения в фасадных системах, такие как закрепление низкоуглеродного стекла ORAÉ с алюминием Hydro CIRCAL 75R для создания устойчивых строительных оболочек, которые повышают энергоэффективность.

Достижения в химии клеев и технологиях их применения

Постоянные инновации в реактивных системах, гибридных формулах и экологически чистых химических составах улучшают эксплуатационные возможности и расширяют сферу промышленного применения. Современные клеевые агенты теперь обеспечивают улучшенную скорость отверждения, химическую стойкость и совместимость со сложными субстратами, что делает их подходящими для аккумуляторов электромобилей, лопастей ветряных турбин и потребительской электроники нового поколения. Автоматизированные системы дозирования клея и технологии точного нанесения дополнительно ускоряют операционную эффективность для производителей. Эти достижения в совокупности создают новые пути роста, поддерживая требования к высокоэффективному склеиванию в технологически развивающихся отраслях.

Ключевые тенденции и возможности

Растущий переход к устойчивым и низкоэмиссионным клеям

Основной тенденцией, формирующей рынок, является переход к водным, безрастворительным и биологическим клеевым системам с низким уровнем летучих органических соединений. Регуляторное давление, корпоративные цели устойчивого развития и растущая экологическая осведомленность побуждают производителей разрабатывать более экологичные решения для структурного склеивания без ущерба для прочности соединения. Эта тенденция открывает значительные возможности в зеленом строительстве, потребительских товарах и электрической мобильности, где экологическое соответствие является критически важным. Компании, сосредоточенные на углеродно-нейтральных формулах, перерабатываемых материалах и клеях, соответствующих принципам циркулярной экономики, могут значительно выиграть от этого рыночного сдвига.

- Например, Henkel разработала Loctite HB S ECO, однокомпонентный полиуретановый клей, свободный от растворителей и летучих органических соединений. Он включает 63% биологически основанных материалов через сертифицированный ISCC PLUS массовый баланс, снижая выбросы CO2eq на 66% по сравнению с версиями на основе ископаемых, при этом сохраняя идентичные характеристики для несущих деревянных конструкций.

Увеличение использования в электромобилях и возобновляемой энергетике

Быстрый рост производства электромобилей и инфраструктуры возобновляемой энергии создает расширяющиеся возможности для высокоэффективных клеевых агентов. Структурные клеи поддерживают легкие шасси электромобилей, корпуса аккумуляторов, композитные кузовные конструкции и компоненты управления теплом. В секторе ветроэнергетики они играют важную роль в склеивании крупных лопастей турбин, обеспечивая стойкость к усталости и долговечность. По мере того как производители увеличивают использование передовых композитов и принимают многоматериальные конструкции, спрос на надежные технологии склеивания, которые повышают эффективность и снижают сложность производства, продолжает расти.

- Например, эластичные структурные клеи BETAFORCE от DuPont соединяют аккумуляторные блоки электромобилей при комнатной температуре, используя 30% сырья на биологической основе без грунтовок или предварительной обработки. Это позволяет осуществлять устойчивую сборку, сохраняя гибкость дизайна и защиту от коррозии.

Ключевые проблемы

Колебания цен на сырье и ограничения в цепочке поставок

Рынок сталкивается с постоянными проблемами из-за нестабильности цен на сырье на основе нефтехимии, что напрямую влияет на производственные затраты для эпоксидных, полиуретановых и акриловых клеевых систем. Геополитические потрясения, узкие места в логистике и дефицит поставок дополнительно усложняют стабильность закупок для производителей. Эти колебания снижают рентабельность и создают неопределенность в ценообразовании для конечных пользователей. Компании должны применять стратегическое снабжение, инвестировать в альтернативные химические составы и укреплять устойчивость цепочки поставок, чтобы смягчить влияние непредсказуемых изменений стоимости и поддерживать стабильное наличие продукции.

Сложные требования к нормативному соответствию и тестированию производительности

Строгие глобальные нормы, регулирующие выбросы ЛОС, безопасность химических веществ и воздействие на окружающую среду, представляют собой серьезную проблему для производителей клеев. Соответствие требованиям REACH, EPA и региональным строительным стандартам требует постоянной реформуляции, тщательного тестирования и дорогостоящих процессов сертификации. Кроме того, приложения для структурного склеивания требуют высокой надежности, что обязывает проводить обширные механические, долговечные и стареющие испытания перед выходом на рынок. Эти требования удлиняют сроки разработки и увеличивают операционные затраты, создавая барьеры для мелких игроков и требуя значительных инвестиций в НИОКР для долгосрочной конкурентоспособности.

Региональный анализ

Северная Америка

Северная Америка занимает 31,4% доли рынка структурных клеевых агентов, что обусловлено высоким спросом со стороны автомобильного производства, аэрокосмической промышленности и передовых строительных работ. Регион выигрывает от присутствия крупных производителей клеев, высокого уровня использования легких материалов и увеличения использования технологий композитного склеивания. Растущие инвестиции в платформы для электромобилей и обновление инфраструктуры дополнительно поддерживают рост рынка. США лидируют благодаря высокому промышленному производству и строгим стандартам производительности, которые благоприятствуют высокопрочным клеевым агентам. Продолжение инноваций в реактивных клеях и устойчивых химических составах укрепляет долгосрочный спрос в регионе.

Европа

Европа занимает 29,7% доли рынка структурных клеевых агентов, поддерживаемая строгими экологическими нормами, передовым автомобильным производством и сильным акцентом на устойчивые строительные практики. Германия, Франция и Великобритания лидируют в принятии, поскольку производители переходят на решения для склеивания, которые улучшают топливную эффективность и структурную долговечность. Растущий сектор ветроэнергетики в регионе, который сильно зависит от композитного склеивания, дополнительно усиливает спрос. Принятие водных и низколетучих органических составов ускоряется благодаря экологической политике ЕС. Непрерывные инновации в гибридных клеевых химических составах позиционируют Европу как ключевой центр для технологически продвинутых решений для склеивания.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке структурных клеевых агентов с долей 37,2%, что обусловлено быстрой индустриализацией, расширением производства автомобилей и электроники, а также крупномасштабным развитием инфраструктуры. Китай, Япония, Южная Корея и Индия значительно способствуют спросу, поскольку производители все чаще используют клеи для металлов, композитов и многоматериальных соединений. Регион выигрывает от экономически эффективных производственных возможностей и растущих инвестиций в производство электромобилей. Увеличение использования передовых материалов в строительстве и транспорте дополнительно укрепляет расширение рынка. Сильная поддержка правительства в установке возобновляемых источников энергии, особенно ветра и солнца, увеличивает потребность в высокоэффективных технологиях структурного склеивания.

Латинская Америка

Латинская Америка занимает долю 5,6% на рынке структурных клеевых агентов, возглавляемая растущей строительной активностью, расширением операций по сборке автомобилей и растущим спросом на долговечные клеевые решения в промышленных приложениях. Бразилия и Мексика остаются крупнейшими вкладчиками благодаря увеличению инвестиций в модернизацию инфраструктуры и производство потребительских товаров. Применение реактивных и полиуретановых клеев растет, поскольку отрасли переходят от традиционного механического крепления к передовым технологиям склеивания. Хотя экономическая нестабильность создает трудности, улучшение конкурентоспособности производства и региональный промышленный рост продолжают поддерживать долгосрочный рыночный потенциал в ключевых сегментах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет долю 6,1% на рынке структурных клеевых агентов, что обусловлено расширением строительных проектов, развитием инфраструктуры и увеличением использования композитных материалов в автомобильной, морской и промышленной отраслях. Страны ССЗ возглавляют спрос благодаря крупномасштабным коммерческим и жилым строительным проектам, требующим высокопрочных клеевых решений. Растущие усилия по индустриальной диверсификации поддерживают использование передовых клеевых агентов в производственных приложениях. Хотя рынок все еще развивается по сравнению с другими регионами, инвестиции в возобновляемую энергию, транспорт и умную инфраструктуру создают значительные возможности для высокоэффективных клеевых технологий.

Сегментация рынка:

По типу продукта

- Эпоксидные

- Полиуретановые

- Акриловые

- Метилметакрилат (ММА)

- Силиконовые

- Другие

По технологии

- На водной основе

- На основе растворителей

- Горячего расплава

- Реактивные

По применению

- Склеивание металлов

- Склеивание композитов

- Склеивание пластмасс

- Склеивание многоматериальных соединений

- Другие

По конечной отрасли

- Автомобильная и транспортная

- Аэрокосмическая

- Ветроэнергетика

- Промышленная сборка

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке структурных клеевых агентов включает ведущие компании, такие как 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc. и RPM International Inc., которые совместно формируют технологии, инновации и глобальные возможности поставок. Эти игроки сосредоточены на расширении характеристик клея через достижения в области эпоксидных, полиуретановых, акриловых и гибридных химий, чтобы удовлетворить растущий спрос на высокопрочные, легкие решения для склеивания в автомобильной, аэрокосмической, строительной и промышленной сферах. Стратегические инициативы, такие как инновации в продуктах, приобретения, расширение мощностей и разработки, ориентированные на устойчивость, укрепляют их позиции на рынке. Компании все больше инвестируют в реактивные и низколетучие органические соединения, чтобы соответствовать глобальным экологическим стандартам, в то время как партнерства с OEM и производителями композитов улучшают решения, ориентированные на конкретные приложения. Постоянные усилия в области НИОКР, сильные дистрибьюторские сети и интеграция технологий клеев, совместимых с автоматизацией, дополнительно укрепляют их конкурентные преимущества на рынке, движимом производительностью, долговечностью и развивающимися требованиями к материалам.

Анализ ключевых игроков

- 3M Company

- Sika AG

- Henkel AG & Co. KGaA

- The Dow Chemical Company

- H.B. Fuller

- Scott Bader Co.

- Uniseal, Inc.

- Huntsman Corporation

- Ashland Inc.

- RPM International Inc.

Недавние разработки

- В октябре 2025 года Henkel Adhesive Technologies и The Dow Chemical Company расширили свое стратегическое партнерство для снижения выбросов в своем портфеле клеев, продвигая инициативы по устойчивому развитию.

- В сентябре 2025 года Huntsman Advanced Materials запустила новую линейку реформулированных эпоксидных клеев ARALDITE®, включая ARALDITE® 2014-3, без намеренно добавленных веществ BPA и CMR в соответствии с правилами ЕС.

- В апреле 2024 года Henkel AG & Co. KGaA завершила приобретение Seal for Life Industries, расширив свой портфель защитных и герметизирующих покрытий для улучшения технологий клеев.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Охват отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, технологии, применения, конечной отрасли и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать растущий спрос, поскольку отрасли ускоряют внедрение легких и многоматериальных сборок.

- Достижения в реактивной и гибридной химии клеев укрепят производительность и расширят область применения.

- Производство электромобилей создаст сильные долгосрочные возможности для решений по высокопрочному склеиванию.

- Модернизация строительства и инфраструктуры будет продолжать стимулировать использование прочных, устойчивых к погодным условиям клеевых агентов.

- Цели в области устойчивого развития подтолкнут производителей к водным, безрастворительным и низковолатильным составам.

- Автоматизация в промышленных процессах увеличит потребность в клеях, совместимых с системами высокоскоростного дозирования.

- Секторы с высокой долей композитов, такие как аэрокосмическая и ветроэнергетика, будут стимулировать непрерывные инновации в технологиях структурного склеивания.

- Оптимизация цепочки поставок и диверсификация сырья станут стратегическими приоритетами для производителей.

- Цифровое моделирование и инструменты прогнозирования производительности склеивания поддержат более быстрые циклы разработки продуктов.

- Стратегические партнерства между поставщиками клеев и OEM-производителями укрепят индивидуальные решения по склеиванию для новых применений.