Обзор Рынка

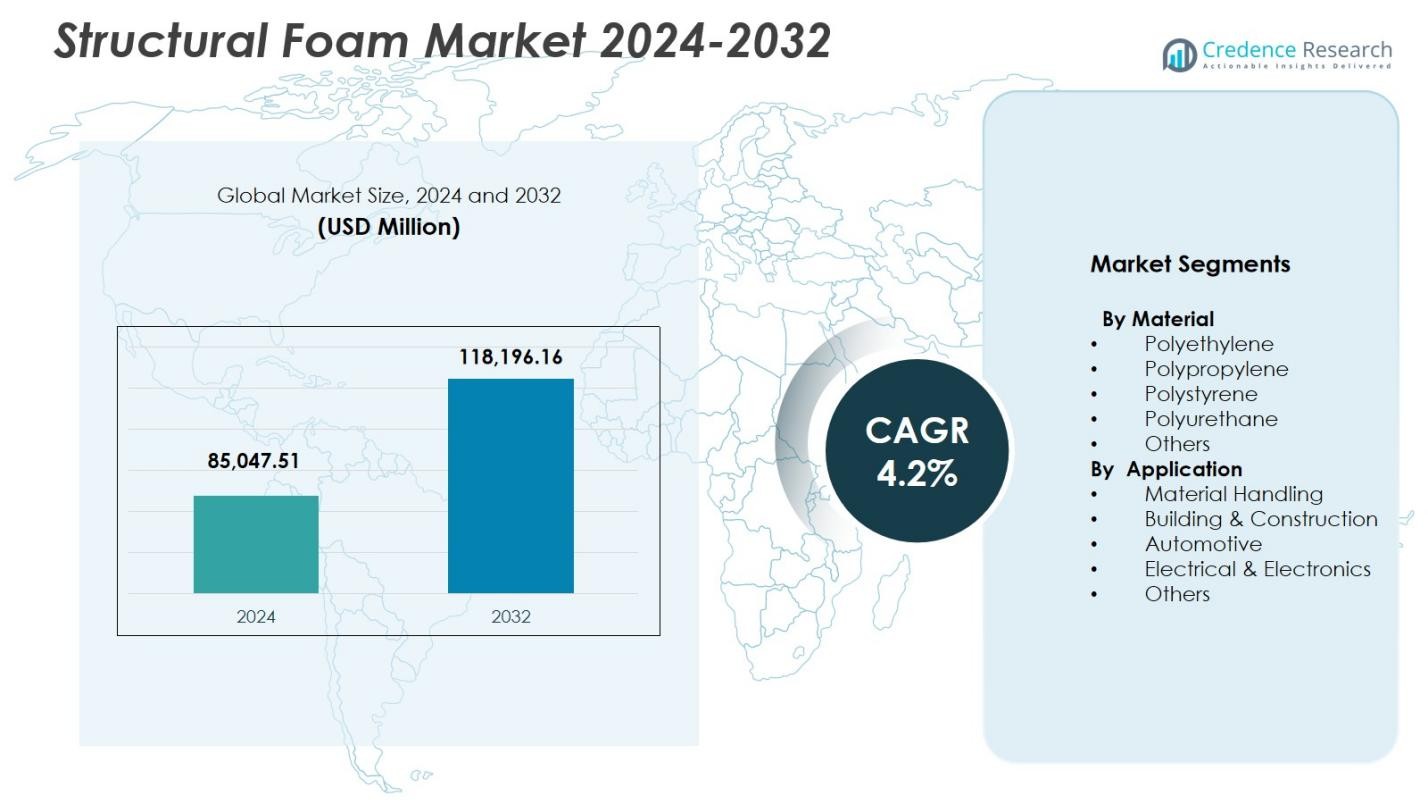

Размер рынка структурной пены был оценен в 85,047.51 млн долларов США в 2024 году и, как ожидается, достигнет 118,196.16 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4.2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка структурной пены 2024 |

85,047.51 млн долларов США |

| Рынок структурной пены, CAGR |

4.2% |

| Размер рынка структурной пены 2032 |

118,196.16 млн долларов США |

Рынок структурной пены включает таких крупных игроков, как BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation и Arkema, которые продвигают инновации в продуктах, устойчивые формулы и высокоэффективные решения из пены для применения в автомобилестроении, строительстве, обработке материалов и электронике. Эти компании укрепляют свое глобальное присутствие за счет расширения мощностей, партнерств и обновления технологий, поддерживающих требования к снижению веса и долговечности в различных отраслях. Регионально Северная Америка лидирует на рынке с долей 32.6% в 2024 году благодаря сильной производственной инфраструктуре, росту производства электромобилей и растущему спросу на передовые решения для обработки материалов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка

- Рынок структурной пены был оценен в 85,047.51 млн долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) 4.2% до 2032 года.

- Растущий спрос на легкие и долговечные материалы в автомобилестроении, обработке материалов и строительстве стимулирует внедрение, при этом обработка материалов лидирует с долей 31.7%.

- Ключевые тенденции включают растущее использование перерабатываемых полиэтиленовых и полипропиленовых пен и увеличение интеграции цифровых технологий формования, которые повышают точность и уменьшают отходы.

- Крупные игроки, такие как BASF SE, Covestro AG, Dow, Huntsman, Evonik, SABIC и Armacell, сосредоточены на устойчивых формулах, расширении мощностей и партнерствах для укрепления рыночного присутствия.

- Регионально Северная Америка занимает 32.6% доли, за ней следует Европа с 28.4% и Азиатско-Тихоокеанский регион с 30.1%, что отражает сильные промышленные базы и расширяющиеся строительные и логистические сектора, поддерживающие спрос на структурную пену.

Анализ Сегментации Рынка:

Анализ Сегментации Рынка:

По Материалу

Рынок конструкционной пены по материалу возглавляет полиэтилен, который составил 36,4% доли в 2024 году, благодаря своей превосходной ударопрочности, химической стабильности и пригодности для промышленных приложений с высокой нагрузкой. Полипропилен следует за ним как сильный игрок благодаря своим легким характеристикам и возможности переработки, поддерживая отрасли, ориентированные на устойчивое развитие. Полистирол и полиуретан продолжают набирать популярность в изоляции, упаковке и автомобильных компонентах, в то время как категория «Другие» растет за счет новых инженерных полимеров. Доминирование полиэтилена поддерживается его экономической эффективностью, универсальностью в различных технологиях литья и растущим спросом в логистике, автомобильных корпусах и защитных конструкциях.

- Например, компания Marko Foam Products производит вспененные полиэтиленовые материалы, используемые в медицинской упаковке и автомобильных компонентах, обеспечивая ударопрочность для чувствительных грузов и защиту устройств.

По применению

По применению рынок конструкционной пены доминирует материалообработка, которая захватила 31,7% доли в 2024 году, благодаря растущему спросу на прочные поддоны, ящики и индивидуальные промышленные контейнеры. Сегмент выигрывает от высокого соотношения прочности к весу материала и длительного срока службы, поддерживая эффективные складские операции. Строительство и строительство остаются основными вкладчиками с увеличением использования в элементах фасадов и конструкционных панелях, в то время как автомобильные приложения продвигаются благодаря инициативам по снижению веса. Электроника и электротехника используют конструкционные пены для корпусов и управления теплом. Категория «Другие» расширяется за счет применения в мебели, упаковке и рекреационном оборудовании.

- Например, компания Robinson Industries производит многоразовые поддоны из конструкционной пены, включая их дизайн Gen2 с размером 45×48 дюймов, который поддерживает тяжелые нагрузки, уделяя приоритетное внимание долговечности в автомобильных и промышленных цепочках поставок.

Ключевые факторы роста

Расширение легких конструкционных приложений

Рынок конструкционной пены значительно растет, поскольку отрасли отдают приоритет легким, но прочным материалам для улучшения долговечности продукции и снижения общего веса системы. Конструкционная пена обеспечивает исключительную жесткость и стабильность размеров, что делает ее идеальной для автомобильных компонентов, промышленных корпусов, систем материалообработки и строительных панелей. Ее способность выдерживать механические нагрузки, оставаясь легче, чем твердые пластики, поддерживает цели по эффективности и экономии топлива в различных секторах. Увеличение использования в электрических транспортных средствах, системах автоматизации складов и модульных строительных решениях еще больше ускоряет спрос на передовые легкие конструкционные материалы.

- Например, Knauf Industries использует формование из вспененного полипропилена (EPP) для производства деталей приборной панели, дверных панелей и элементов багажника, которые улучшают поглощение ударов и безопасность пассажиров в автомобилях.

Растущий спрос в области обработки материалов и логистики

Глобальное расширение складских помещений, электронной коммерции и автоматизированных логистических систем стимулирует значительный спрос на продукцию из структурной пены, особенно на поддоны, ящики, контейнеры и защитную упаковку. Структурная пена предлагает длительный срок службы, превосходную грузоподъемность и устойчивость к влаге и химическим веществам, что делает ее предпочтительным выбором по сравнению с традиционными материалами, такими как дерево и металл. Компании все чаще внедряют многоразовые и индивидуализированные решения из структурной пены для оптимизации цепочек поставок, снижения затрат на обслуживание и повышения безопасности операций. Этот переход соответствует современным требованиям логистики к долговечности, гигиене и устойчивости.

- Например, Robinson Industries производит поддоны из структурной пены, изготовленные методом литья под давлением, предназначенные для тяжелых нагрузок в складских условиях. Эти поддоны имеют индивидуальные конструкции, которые поддерживают жесткие требования, снижая затраты на логистику за счет многоразового использования.

Растущее применение в строительстве

Строительный сектор все чаще включает структурную пену в изоляционные системы, элементы фасадов, опалубку и структурные панели благодаря ее отличной энергоэффективности, устойчивости к влаге и тепловым характеристикам. По мере роста глобальной строительной активности, особенно в городской инфраструктуре, модульных зданиях и проектах с экологической сертификацией, структурная пена обеспечивает экономически эффективные и устойчивые решения. Ее легкий вес упрощает обработку и установку на месте, сокращая время на трудозатраты и транспортные расходы. Спрос дополнительно усиливается строительными нормами, которые подчеркивают терморегуляцию, огнестойкость и долгосрочную структурную стабильность.

Ключевые тенденции и возможности

Достижения в области устойчивых и перерабатываемых пеноматериалов

Основной тенденцией, формирующей рынок структурной пены, является разработка экологически чистых формул, полученных из переработанных полимеров и материалов на биологической основе. Производители инвестируют в модели кругового производства для снижения углеродного следа и соответствия нормативным ожиданиям. Перерабатываемые полиэтиленовые и полипропиленовые пены набирают популярность, поскольку отрасли переходят к более экологичной упаковке, автомобильным интерьерам и строительным компонентам. Этот переход предоставляет возможности для компаний, предлагающих высокоэффективные устойчивые материалы, которые соответствуют как экологическим, так и функциональным стандартам, что укрепляет их позиции в рамках глобальных инициатив по устойчивому развитию.

- Например, BASF сотрудничала с Ford и IAC для интеграции тонкого легкого пеноматериала на основе касторового масла под приборной панелью Ford Fusion 2018 года, добившись до 30% снижения веса по сравнению с обычными панелями с пенопластовой подложкой, сохраняя при этом безопасность и долговечность, что напрямую поддерживает стратегии OEM по снижению веса и сокращению выбросов CO₂.

Увеличение интеграции автоматизации и Индустрии 4.0

Внедрение автоматизации, цифровых инструментов и технологий прецизионного литья создает новые возможности в производстве структурного пенопласта. Передовые системы литья обеспечивают постоянную структуру ячеек, улучшенные механические свойства и снижение отходов материалов. Возможности Индустрии 4.0, такие как мониторинг процессов в реальном времени, предиктивное обслуживание и цифровые двойники, повышают эффективность производства и его масштабируемость. Эти инновации открывают пути для создания индивидуализированных, высокопрочных пенокомпонентов для автомобильной, электронной и промышленной продукции. Компании, использующие автоматизацию, получают конкурентные преимущества за счет сокращения времени цикла, улучшенного контроля качества и гибкого проектирования продукции.

- Например, ENGEL представила многоканальные газовые блоки e-foam XL на основе технологии Trexel MuCell, позволяющие нескольким литьевым машинам делить высококомпрессированный азот.

Ключевые вызовы

Колебания цен на сырье

Рынок структурного пенопласта испытывает давление из-за нестабильных цен на ключевые сырьевые материалы, такие как полиэтилен, полипропилен и полиуретановые сырьевые материалы. Колебания цен напрямую влияют на производственные затраты, особенно для производителей, работающих с высокообъемными, низкомаржинальными продуктами. Зависимость от нефтехимических цепочек поставок делает отрасль уязвимой к сбоям, вызванным геополитическими напряжениями, остановками нефтеперерабатывающих заводов и изменениями цен на сырую нефть. Эти неопределенности вынуждают производителей оптимизировать стратегии закупок, исследовать переработанные или биоосновные альтернативы и внедрять инициативы по управлению затратами для защиты прибыльности.

Технические ограничения в высокопроизводительных приложениях

Несмотря на преимущества структурного пенопласта, возникают проблемы в приложениях, требующих чрезвычайно высокой несущей способности, термостойкости или прецизионных допусков. В некоторых секторах, таких как передовые автомобильные конструкции и аэрокосмические компоненты, инженеры могут предпочесть металлы или инженерные композиты для достижения превосходных характеристик. Подверженность структурного пенопласта деформации при экстремальных температурах и его ограниченная пригодность для сверхвысоконагруженных сред ограничивают более широкое применение. Производители должны постоянно внедрять инновации через передовые формулы, гибридные материалы и улучшенные технологии литья, чтобы преодолеть ограничения в производительности и расширить проникновение на рынок.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке структурного пенопласта с долей 32,6% в 2024 году, поддерживаемой сильным спросом в автомобильной, материально-технической и строительной отраслях. Регион выигрывает от передовых производственных возможностей, высокой степени внедрения легких материалов и постоянных инноваций в технологиях литья пенопласта. Растущие инвестиции в автоматизацию складов и устойчивые строительные решения способствуют дальнейшему расширению рынка. Соединенные Штаты остаются основным вкладчиком благодаря своей крупной промышленной базе и акценту на долговечные, энергоэффективные материалы. Увеличение использования структурного пенопласта в компонентах электромобилей и логистическом оборудовании продолжает укреплять доминирующую позицию Северной Америки.

Европа

Европа составила 28,4% доли в 2024 году, обусловленную строгими нормативами устойчивого развития, широким применением перерабатываемых полимеров и высоким спросом на инициативы по снижению веса в автомобилестроении. Такие страны, как Германия, Франция и Великобритания, лидируют по потреблению благодаря развитым автомобильной, электронной и строительной отраслям. Использование структурной пены в теплоизоляции, фасадных системах и промышленной упаковке продолжает расширяться в рамках директив ЕС по энергоэффективности. Упор региона на практики циркулярной экономики ускоряет внедрение переработанных материалов из полиэтилена и полипропилена. Растущие инвестиции в современные технологии литья еще больше укрепляют позицию Европы как ключевого рынка для высокоэффективных структурных пен.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 30,1% доли в 2024 году, став самым быстрорастущим регионом благодаря быстрой индустриализации, расширению строительной деятельности и растущему спросу на решения для обработки материалов. Китай, Индия, Япония и Южная Корея стимулируют потребление в автомобильных запчастях, корпусах электроники и логистических контейнерах. Рост электронной коммерции и крупномасштабное складирование значительно увеличивают спрос на прочные поддоны и ящики из структурной пены. Регион выигрывает от экономичного производства, обилия сырья и государственных инициатив, поддерживающих развитие инфраструктуры и промышленности. Расширение производства автомобилей и растущие предпочтения к легким материалам в Азиатско-Тихоокеанском регионе продолжают ускорять рост рынка.

Латинская Америка

Латинская Америка занимала 5,4% доли в 2024 году, поддерживаемую увеличением использования структурной пены в упаковке, автомобильных компонентах и строительных приложениях. Бразилия и Мексика лидируют на региональном рынке благодаря расширению своих промышленных баз и растущей потребности в прочных, экономически эффективных продуктах для обработки материалов. Устойчивость структурной пены к влаге и химикатам делает ее подходящей для сельскохозяйственной логистики и материалов для наружного строительства. Растущие инвестиции в модернизацию производства и складскую инфраструктуру дополнительно стимулируют спрос. Хотя рост рынка стабилен, зависимость региона от импортного сырья создает ценовое давление, что побуждает к постепенному изучению местных возможностей переработки и производства полимеров.

Ближний Восток и Африка

Ближний Восток и Африка составили 3,5% доли в 2024 году, обусловленную растущей строительной деятельностью, промышленным развитием и спросом на легкие, устойчивые к коррозии материалы. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, все чаще используют структурную пену для изоляционных плит, промышленных корпусов и оборудования для обработки. Регион выигрывает от растущих инфраструктурных проектов и инициатив по диверсификации, которые способствуют росту производства и логистики. Прочность структурной пены в суровых климатических условиях поддерживает ее использование в наружных и промышленных средах. Однако ограниченное местное производство полимеров и медленное внедрение технологий сдерживают общий рост рынка, хотя долгосрочные возможности остаются сильными.

Сегментации рынка:

По материалу

- Полиэтилен

- Полипропилен

- Полистирол

- Полиуретан

- Другие

По применению

- Обработка материалов

- Строительство

- Автомобилестроение

- Электротехника и электроника

- Прочие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке структурной пены включает ведущие компании, такие как BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation и Arkema, каждая из которых укрепляет свое глобальное присутствие через инновации в продуктах и расширение мощностей. Эти игроки сосредоточены на разработке высокопроизводительных структурных пен из полиэтилена, полипропилена и полиуретана, предназначенных для применения в автомобилестроении, строительстве, обработке материалов и электронике. Стратегические инвестиции в передовые технологии формования, устойчивые формулы и интеграцию переработанных полимеров продолжают формировать эволюцию рынка. Компании все чаще стремятся к партнерству с OEM-производителями для предоставления индивидуальных, легковесных решений, которые повышают долговечность и операционную эффективность. Кроме того, сильный акцент на устойчивость стимулирует инициативы, сосредоточенные на биоматериалах, замкнутом цикле переработки и программах по снижению углеродного следа. Региональная экспансия, целевые приобретения и улучшения в области НИОКР позволяют ключевым игрокам диверсифицировать продуктовые портфели и удовлетворять растущий спрос в новых промышленных секторах по всему миру.

Анализ ключевых игроков

- Rogers Corporation (США)

- Evonik Industries AG (Германия)

- Huntsman Corporation (США)

- Arkema (Франция)

- BASF SE (Германия)

- Recticel NV/SA (Бельгия)

- Armacell International S.A. (Люксембург)

- Covestro AG (Германия)

- SABIC (Саудовская Аравия)

- The Dow Chemical Company (США)

Последние разработки

- В июле 2025 года BASF приобрела оставшиеся 49% акций в своем совместном предприятии Alsachimie S.A.S., усилив контроль над производством прекурсоров полиамида, связанных с пеноматериалами и полимерными материалами.

- В апреле 2025 года Covestro запустила Desmopan® FLY, передовую серию термопластичного полиуретана (TPU), разработанную для технологии вспенивания супер-критической жидкостью (SCF) для поддержки легких и устойчивых пеноматериалов.

- В марте 2025 года BASF представила сорта полиуретановой пены Elastoflex® с балансом биомассы, расширяя предложения для мебельных приложений, связанных с использованием структурной пены.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе материала, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Рынок структурной пены будет испытывать стабильный рост, поскольку отрасли отдают предпочтение легким и прочным материалам в автомобильной, строительной и логистической сферах.

- Использование перерабатываемых и биоразлагаемых материалов из структурной пены будет расти по мере усиления экологических норм по всему миру.

- Современные технологии литья улучшат точность продукции, снизят отходы и поддержат массовое производство на заказ.

- Спрос на структурную пену в компонентах электромобилей и корпусах батарей будет расширяться из-за требований к снижению веса.

- Приложения для обработки материалов продолжат доминировать по мере роста складских и электронной коммерции операций по всему миру.

- Интеграция Индустрии 4.0 и автоматизации увеличит производственную эффективность и улучшит качество продукции.

- Строительные секторы будут больше использовать структурную пену для систем изоляции и модульных строительных компонентов.

- Рост производства электроники поддержит более широкое использование структурной пены для корпусов и управления теплом.

- Производители будут инвестировать в инфраструктуру переработки, чтобы уменьшить зависимость от первичных полимеров и стабилизировать затраты на материалы.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке создадут новые возможности благодаря расширению инфраструктуры и промышленному развитию.