Обзор рынка

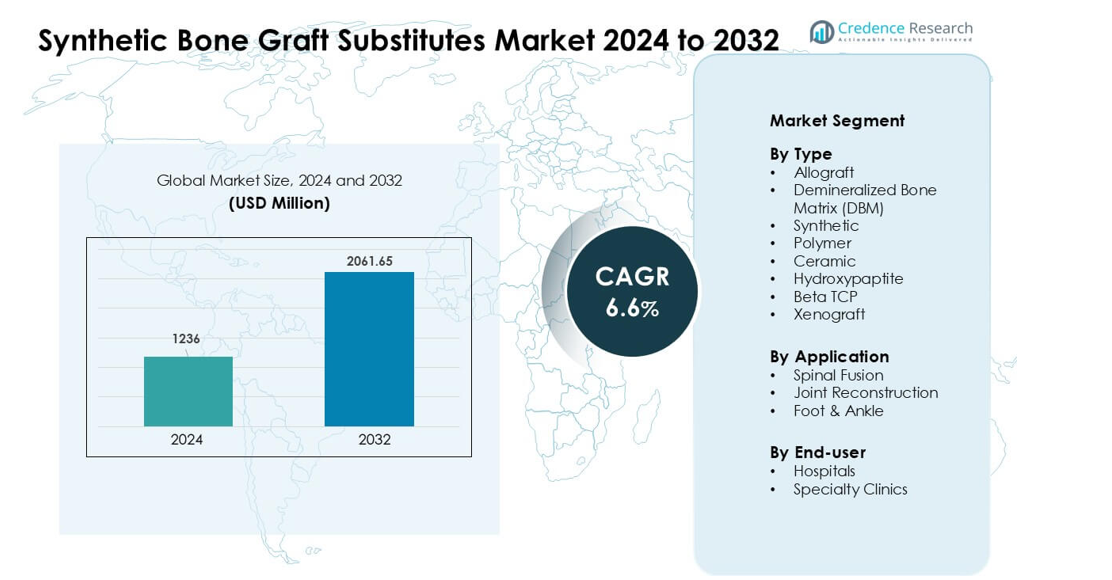

Рынок синтетических заменителей костных трансплантатов был оценен в 1236 миллионов долларов США в 2024 году и, как ожидается, достигнет 2061,65 миллионов долларов США к 2032 году, увеличиваясь с CAGR 6,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

Размер рынка синтетических заменителей костных трансплантатов 2024

|

1236 миллионов долларов США |

| Рынок синтетических заменителей костных трансплантатов, CAGR |

6,6% |

| Размер рынка синтетических заменителей костных трансплантатов 2032 |

2061,65 миллионов долларов США |

Ключевые игроки на рынке синтетических заменителей костных трансплантатов включают Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes и AlloSource, каждый из которых предлагает передовые керамические, полимерные и гибридные решения для трансплантатов. Эти компании укрепляют рынок за счет постоянных инноваций в области биоматериалов, расширения клинических применений и партнерства с крупными поставщиками медицинских услуг. Северная Америка стала ведущим регионом в 2024 году с долей 38%, что обусловлено высоким объемом ортопедических процедур, быстрым внедрением синтетических заменителей и сильным присутствием специализированных хирургических центров.

Анализ рынка

- Рынок заменителей синтетических костных трансплантатов был оценен в 1236 миллионов долларов США в 2024 году и, по прогнозам, достигнет 2061,65 миллиона долларов США к 2032 году, увеличиваясь в среднем на 6,6% в течение прогнозируемого периода.

- Спрос увеличился, так как хирурги предпочитали синтетические трансплантаты за предсказуемое качество и сниженные риски инфекций, при этом синтетический сегмент занимал наибольшую долю в 2024 году.

- Тренды включают более широкое использование биоактивной керамики, полимерно-керамических гибридов и 3D-печатных трансплантатов, которые обеспечивают лучшее интегрирование и индивидуальную форму для пациента.

- Конкуренция усилилась, так как ключевые игроки расширяли портфели, улучшали характеристики биоматериалов и сотрудничали с больницами для поддержки передовых процедур реконструкции позвоночника и суставов.

- Северная Америка возглавила рынок с долей 38% в 2024 году благодаря большому объему ортопедических операций, в то время как спинальная фузия оставалась доминирующим сегментом применения в мире.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Синтетические костные трансплантаты возглавили сегмент типов в 2024 году с долей около 38% благодаря высокому спросу на стабильное качество, контролируемую пористость и сниженный риск инфекций. Больницы предпочитали синтетические варианты, так как они устраняли проблемы с донорскими участками, связанные с аллотрансплантатами и ксенотрансплантатами. Керамические материалы, включая гидроксиапатит и бета-ТКФ, получили устойчивое использование в сложных ортопедических ремонтах, но их принятие оставалось ниже, чем у синтетики, потому что хирурги искали более быстрые профили резорбции и лучшие характеристики обработки. Полимерные трансплантаты расширились в минимально инвазивных случаях, но их доля оставалась скромной из-за ограниченной несущей способности.

- Например, линия синтетических трансплантатов Vitoss® является популярным решением для костных трансплантатов от компании Stryker Corporation, которая, согласно отраслевому отчету 2016 года, на тот момент была имплантирована примерно 425,000 раз по всему миру, что отражает широкое признание среди больниц и хирургов для синтетических костных заменителей.

По применению

Спинальная фузия доминировала в сегменте применения в 2024 году с долей почти 54%, обусловленной ростом случаев дегенерации позвоночника и увеличением объема операций среди пожилых людей. Хирурги использовали синтетические трансплантаты для улучшения стабильности фузии и снижения осложнений от забора аутотрансплантатов. Процедуры реконструкции суставов показали устойчивый рост благодаря расширению операций по ревизии коленного и тазобедренного суставов, но они занимали меньшую долю, чем спинальная фузия, поскольку процедуры фузии требовали большего объема трансплантатов. Реконструкция стопы и голеностопного сустава продвинулась с ростом спроса из-за спортивных травм, хотя принятие оставалось ниже из-за меньшего количества процедур.

- Например, внедрение новых заменителей костных трансплантатов и остеоиндуктивных биологиков, таких как Infuse™ (рекомбинантный человеческий костный морфогенетический белок-2 или rhBMP-2), было одним из многих факторов — наряду с улучшенными хирургическими техниками и стареющим населением — стоящих за увеличением нагрузки на процедуры спинальной фузии по всему миру.

По конечному пользователю

Больницы занимали ведущую долю в 2024 году с примерно 61%, что поддерживалось увеличением объемов ортопедических операций, передовыми методами визуализации и более широким доступом к специализированным материалам для трансплантатов. Крупные больницы предпочитали синтетические и керамические трансплантаты, так как они соответствовали строгим стандартам стерильности, прослеживаемости и регулирования. Специализированные клиники расширили использование заменителей костных трансплантатов по мере увеличения количества амбулаторных ортопедических процедур, но их доля оставалась меньше, чем у больниц, из-за ограниченных запасов и меньшего количества сложных случаев позвоночника. Растущие предпочтения пациентов к минимально инвазивному лечению помогли клиникам внедрить полимерные варианты, хотя больницы оставались доминирующим конечным пользователем.

Ключевые факторы роста:

Рост объемов ортопедических и спинальных операций

Растущее количество случаев переломов, дегенерации позвоночника и заболеваний суставов в мире продолжает увеличивать спрос на синтетические заменители костных трансплантатов. Многие страны сообщают о стабильном увеличении числа травматологических и спинальных процедур из-за старения населения и увеличения числа несчастных случаев. Хирурги предпочитают синтетические трансплантаты, так как они обеспечивают предсказуемое качество, контролируемую резорбцию и сниженную вероятность инфекций по сравнению с материалами, полученными от доноров. Переход к спинальному слиянию и сложной реконструкции добавляет дополнительный импульс, так как эти процедуры требуют стабильных, высокоэффективных решений для трансплантации. Расширение доступа к ортопедической помощи в развивающихся регионах укрепляет долгосрочный рост, особенно там, где больницы модернизируют операционные и внедряют стандартизированные протоколы трансплантации.

- Например, компания NuVasive продвигает синтетический заменитель трансплантата под названием AttraX putty, этот продукт использовался в процедурах спинального слияния и был отмечен в недавнем обзоре, который задокументировал его успех в клиническом испытании с участием 100 пациентов, проходящих заднелатеральное слияние.

Преимущества перед традиционными аллотрансплантатами и аутотрансплантатами

Синтетические заменители быстро принимаются, так как они устраняют ключевые ограничения, связанные с аутотрансплантатами и аллотрансплантатами. Боль на месте донора, ограниченная доступность тканей и риск передачи заболеваний побуждают хирургов выбирать синтетические варианты с постоянной структурой и поставкой. Достижения в области материаловедения, включая биоактивные керамики и полимерные композиты, улучшают остеокондуктивность и удобство использования во время операции. Эта надежность позволяет больницам оптимизировать запасы и снижать осложнения, связанные с переменным качеством донорских тканей. Растущие предпочтения к минимально инвазивным процедурам также поддерживают принятие синтетических трансплантатов, так как эти материалы хорошо адаптируются к меньшим разрезам и целевым размещениям без необходимости сложных подготовительных этапов.

- Например, систематический обзор, сравнивающий синтетические трансплантаты (гидроксиапатит, β‑TCP/HA, PMMA и полимерные остеокондуктивные материалы) с аутотрансплантатами/аллотрансплантатами в спинальном слиянии, показал, что синтетические трансплантаты избегают морбидности на месте донора и устраняют необходимость в процедурах сбора, что напрямую снижает риск для пациента и упрощает хирургическую логистику.

Достижения в области биоматериалов и 3D-печати

Быстрые улучшения в технологии биоматериалов расширяют производительность и клиническое принятие синтетических заменителей трансплантатов. Новые пористые керамики, гибридные полимеры и биоактивные покрытия улучшают регенерацию костей, механическую прочность и скорость интеграции. Технологии 3D-печати теперь позволяют создавать трансплантаты, специфичные для пациента, для сложных дефектов костей или ревизионных операций, сокращая время операции и улучшая посадку. Производители все чаще разрабатывают композитные структуры, имитирующие натуральную кость, предлагая лучшее распределение нагрузки и более быстрое заживление. Эти инновации поддерживают более широкое клиническое использование в процедурах на позвоночнике, травмах и реконструкции, побуждая больницы модернизировать системы трансплантации до более предсказуемых и настраиваемых решений.

Ключевая тенденция и возможность:

Рост минимально инвазивных ортопедических процедур

Минимально инвазивные операции на позвоночнике и суставах продолжают расширяться, создавая значительные возможности для внедрения синтетических заменителей костных трансплантатов. Хирурги предпочитают легкие, формуемые и быстро резорбирующиеся материалы, которые проходят через меньшие точки доступа без ущерба для стабильности. Производители отвечают на это, разрабатывая более мелкие гранулы, инъекционные пасты и полимерно-керамические гибриды, подходящие для целевой доставки. По мере увеличения объемов процедур в амбулаторных ортопедических центрах синтетические трансплантаты получают более широкое применение благодаря сокращению времени подготовки, стабильному качеству и снижению риска загрязнения. Эта тенденция усиливает спрос в областях спинального сращения, восстановления спортивных травм и реконструкции стопы и лодыжки, особенно там, где для пациентов приоритетом остается более быстрое восстановление.

- Например, в недавнем отчете о состоянии рынка отмечалось, что мировой сегмент синтетических инъекционных костных трансплантатов, который особенно подходит для минимально инвазивных и чрескожных процедур, имел оценочную рыночную стоимость 630,98 миллиона долларов США в 2024 году. Другой отчет оценивал общий рынок заменителей инъекционных костных трансплантатов (включая натуральные типы, такие как аллотрансплантаты и ДБМ) в значительно более высокую сумму в 2,74 миллиарда долларов США в 2024 году.

Рост внедрения на развивающихся рынках здравоохранения

Улучшение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и частях Ближнего Востока создает новые пути для расширения рынка. Больницы в развивающихся регионах инвестируют в современное хирургическое оборудование и стандартизированную ортопедическую помощь, поощряя более широкое использование синтетических трансплантатов вместо ограниченных донорских аллотрансплантатов. Увеличение числа дорожно-транспортных происшествий, старение населения и расширение страхового покрытия увеличивают частоту ортопедических и травматологических операций. Производители получают выгоду от неудовлетворенного спроса на экономически эффективные синтетические материалы с предсказуемыми характеристиками, особенно керамические трансплантаты, которые обладают сильными остеокондуктивными свойствами. Программы обучения для хирургов и сотрудничество с региональными дистрибьюторами дополнительно ускоряют внедрение на быстрорастущих рынках.

- Например, в Азиатско-Тихоокеанском регионе, который является основным развивающимся рынком, рынок костных трансплантатов и заменителей оценивался в 662,4 миллиона долларов США в 2024 году, что отражает высокий спрос на заменители трансплантатов (включая синтетические) по мере увеличения числа ортопедических процедур.

Ключевая проблема:

Высокая стоимость передовых синтетических материалов для трансплантатов

Многие передовые биоматериалы, включая композитные керамики и полимерно-керамические гибриды, остаются дорогими для небольших больниц и развивающихся рынков. Эти более высокие цены ограничивают внедрение по сравнению с традиционными аллотрансплантатами, которые часто кажутся более доступными, несмотря на их ограничения. Стоимостные соображения также влияют на амбулаторные центры, которым необходимо балансировать между характеристиками материалов и бюджетными ограничениями. Пробелы в возмещении расходов в нескольких странах замедляют закупку премиальных заменителей трансплантатов, вынуждая поставщиков полагаться на более старые или менее качественные варианты. Производители сталкиваются с давлением на снижение цен при сохранении стандартов безопасности и производительности, создавая постоянные проблемы для более широкого глобального проникновения.

Ограниченные долгосрочные клинические данные в определенных приложениях

Хотя синтетические трансплантаты продолжают быстро расширяться, некоторые хирурги остаются осторожными из-за ограниченных долгосрочных клинических данных в сложных нагрузочных приложениях. Опасения касаются времени резорбции, механической прочности и долгосрочной интеграции по сравнению с хорошо изученными аутотрансплантатами. Различия в свойствах материалов среди производителей также создают несоответствия в клинических результатах. Регулирующие органы требуют надежных доказательств, что увеличивает сроки одобрения для биоматериалов следующего поколения. Эти пробелы замедляют внедрение в высокорисковых процедурах, особенно в ревизионных операциях, где уровень отказов имеет более серьезные последствия. Усиление долгосрочных исследований и пострыночных исследований остается важным для более широкого клинического доверия.

Региональный анализ

Северная Америка

Северная Америка занимала лидирующую позицию в 2024 году с долей около 38%, поддерживаемой высоким объемом ортопедических процедур, сильным внедрением синтетических материалов для трансплантатов и передовой хирургической инфраструктурой. Соединенные Штаты обеспечили большую часть спроса благодаря росту случаев спинального сращения и реконструкции суставов наряду с быстрым внедрением 3D-печатных трансплантатов. Больницы в регионе предпочитали синтетические и керамические заменители за их стабильное качество и сниженный риск инфекции. Благоприятное возмещение расходов на спинальные и травматические процедуры дополнительно укрепило рост рынка, в то время как продолжающиеся инновации в области биоматериалов побуждали хирургов переходить от трансплантатов, полученных от доноров, к более предсказуемым синтетическим альтернативам.

Европа

Европа составила почти 29% доли в 2024 году, обусловленная растущим спросом на ортопедическую помощь и сильным клиническим принятием заменителей трансплантатов на основе керамики и полимеров. Германия, Франция и Великобритания возглавили внедрение благодаря более высоким показателям операций на позвоночнике и более широкому доступу к малоинвазивным ортопедическим процедурам. Строгий регуляторный акцент региона на безопасность и прослеживаемость поддержал рост синтетических материалов по сравнению с аллотрансплантатами. Увеличение инвестиций в исследования регенерации костей и более широкая доступность настраиваемых форм трансплантатов дополнительно повысили внедрение. Расширение стареющего населения и увеличение числа переломов, связанных с остеопорозом, укрепили долгосрочный региональный спрос.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял около 23% доли в 2024 году и оставался самым быстрорастущим регионом благодаря быстрому расширению здравоохранения и увеличению показателей ортопедических операций. Китай, Индия и Япония стимулировали спрос, поскольку больницы модернизировали хирургические возможности и внедряли синтетические трансплантаты для решения проблемы ограниченной доступности донорских тканей. Рост числа травматических случаев, расширение страхового покрытия и больший доступ к процедурам реконструкции позвоночника и суставов способствовали внедрению. Производители нацелились на регион с экономичными керамическими и гибридными вариантами трансплантатов, подходящими для различных клинических условий. Растущий медицинский туризм в Юго-Восточной Азии также способствовал увеличению объемов процедур и более широкому проникновению на рынок.

Латинская Америка

Латинская Америка занимала примерно 6% доли в 2024 году, поддерживаемая расширением ортопедических услуг в Бразилии, Мексике и Аргентине. Больницы все чаще внедряли синтетические заменители для снижения рисков инфекции, связанных с донорскими тканями, и улучшения надежности поставок. Рост числа случаев переломов и травм в результате дорожно-транспортных происшествий увеличил спрос, особенно в городских центрах с передовыми хирургическими учреждениями. Однако более медленные процессы возмещения и ограничения по стоимости ограничивали внедрение премиальных биоматериалов. Растущие инвестиции в частное здравоохранение и программы обучения хирургов способствовали стабильному проникновению керамических и полимерных трансплантатов в крупных мегаполисах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил почти 4% доли в 2024 году, что обусловлено растущим спросом на спинальные и травматологические процедуры в странах Персидского залива. Инвестиции в передовые ортопедические центры в ОАЭ, Саудовской Аравии и Катаре поддержали более широкое использование синтетических заменителей костных трансплантатов. Ограниченная доступность донорской ткани дополнительно побудила больницы перейти на керамику и гибридные полимеры. В Африке внедрение росло медленно из-за бюджетных ограничений и неравномерного доступа к специализированной хирургической помощи. Однако растущая урбанизация и постепенные улучшения инфраструктуры больниц поддерживали постепенное расширение рынка в отдельных странах.

Сегментация рынка:

По типу

- Аллотрансплантат

- Деминерализованная костная матрица (DBM)

- Синтетический

- Полимер

- Керамика

- Гидроксиапатит

- Бета ТКП

- Ксенотрансплантат

По применению

- Спинальный артродез

- Реконструкция суставов

- Стопа и лодыжка

По конечным пользователям

- Больницы

- Специализированные клиники

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке синтетических заменителей костных трансплантатов характеризуется активным участием ведущих производителей ортопедических и биоматериалов, которые сосредоточены на инновациях, соблюдении нормативных требований и клинической эффективности. Компании, такие как Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes и AlloSource, усиливают конкуренцию благодаря широкому ассортименту продукции, включающему керамику, полимерные композиты и передовые гибридные трансплантаты. Многие игроки активно инвестируют в исследования для улучшения остеопроводимости, контроля резорбции и биомеханической прочности, что способствует постоянному обновлению решений для спинального артродеза и реконструкции суставов. Стратегические партнерства с больницами и исследовательскими институтами помогают подтвердить клинические результаты и поддержать более широкое внедрение. Производители также расширяются в быстрорастущих регионах через локализованные дистрибьюторские сети, программы обучения хирургов и экономически эффективные продуктовые линии. Постоянные достижения в области 3D-печати трансплантатов и персонализированных имплантатов еще больше усиливают конкуренцию, и компании стремятся предложить биоматериалы нового поколения, обеспечивающие предсказуемое заживление, прочную интеграцию и снижение уровня осложнений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Stryker (США)

- Smith & Nephew plc (Великобритания)

- Bioventus (США)

- Zimmer Biomet (США)

- MTF Biologics (США)

- Orthofix Holdings, Inc. (США)

- Medtronic PLC (Ирландия)

- SeaSpine (США)

- DePuy Synthes Companies (Johnson & Johnson Services, Inc.) (США)

- AlloSource (США)

Последние разработки

- В марте 2025 года Smith & Nephew plc (Великобритания) представила передовые технологии ортопедической реконструкции (робототехника, системы для коленей/бедер и связанные с ними инструменты для хирургического планирования) на AAOS 2025; хотя это объявление было сосредоточено на реконструкции/робототехнике, оно сигнализирует о продолжении инвестиций компании в хирургические экосистемы, которые взаимодействуют с костными трансплантатами и биологическими материалами, используемыми в процедурах реконструкции.

- В январе 2025 года Stryker (США) объявила о заключении окончательного соглашения о продаже своего бизнеса по производству спинальных имплантатов в США (в рамках более широкого изменения портфеля); этот стратегический шаг повлияет на то, как Stryker будет позиционировать свои предложения по спине и имплантатам в будущем.

- В январе 2025 года Medtronic PLC подписала эксклюзивное пятилетнее дистрибьюторское соглашение с Kuros Biosciences на продажу MagnetOs, керамического синтетического заменителя костного трансплантата, на избранных рынках позвоночника в США, расширяя свой портфель синтетических трансплантатов и используя более высокие показатели слияния MagnetOs по сравнению с аутотрансплантатом в клинических испытаниях.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения, Конечного пользователя и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на синтетические трансплантаты возрастет, поскольку хирурги переходят от материалов, полученных от доноров.

- Биоактивные керамики и гибридные композиты получат более широкое клиническое признание.

- 3D-печатные, пациент-специфические трансплантаты станут более распространенными в сложных реконструкциях.

- Минимально инвазивные ортопедические процедуры увеличат потребность в формуемых и инъекционных форматах трансплантатов.

- Достижения в области регенеративных биоматериалов улучшат интеграцию и сократят время заживления.

- Больницы расширят внедрение благодаря предсказуемой производительности и упрощенному управлению запасами.

- На развивающихся рынках будет наблюдаться более быстрое внедрение по мере улучшения ортопедической инфраструктуры.

- Компании будут больше инвестировать в долгосрочные клинические исследования для укрепления регуляторного одобрения.

- Оптимизация цен и локализованное производство улучшат доступность в регионах с чувствительностью к затратам.

- Стратегические партнерства между производителями и хирургическими центрами ускорят инновации и внедрение.