Обзор рынка:

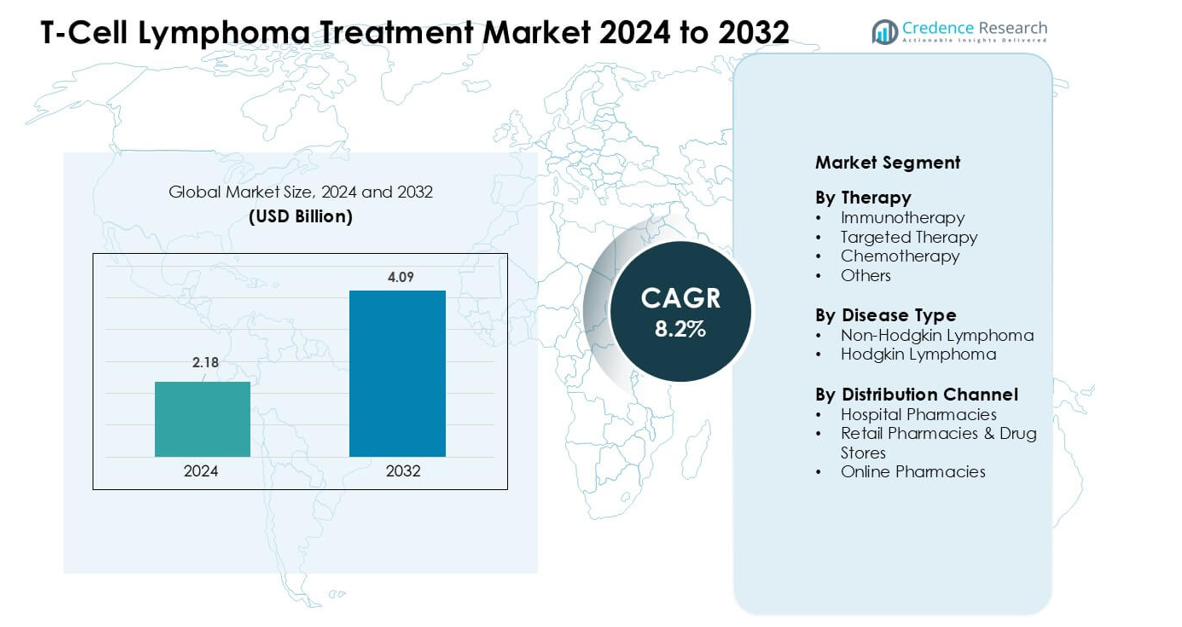

Рынок лечения Т-клеточной лимфомы был оценен в 2,18 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,09 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 8,2 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения Т-клеточной лимфомы 2024 |

2,18 миллиарда долларов США |

| Рынок лечения Т-клеточной лимфомы, CAGR |

8,2% |

| Размер рынка лечения Т-клеточной лимфомы 2032 |

4,09 миллиарда долларов США |

Рынок лечения Т-клеточной лимфомы включает крупные компании, такие как Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals и Takeda Pharmaceutical Company Limited. Эти компании укрепили свои позиции благодаря сильным портфелям в области иммунотерапии, целевых препаратов и новых клеточных методов лечения. Северная Америка возглавила мировой рынок в 2024 году с оценочной долей в 39%, поддерживаемой высокими показателями диагностики, передовыми онкологическими центрами и широким доступом к инновационным методам лечения. Активная деятельность в области клинических испытаний и быстрые регуляторные одобрения дополнительно укрепили лидерство региона в этом специализированном онкологическом рынке.

Информация о рынке:

- Рынок лечения Т-клеточной лимфомы достиг 2,18 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 4,09 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 8,2%.

- Растущий спрос на иммунотерапию способствовал сильному принятию, причем иммунотерапия занимала наибольшую долю в 2024 году благодаря более широким одобрениям и более высоким показателям ответа.

- Ключевые тенденции включали быстрый рост прецизионной медицины, расширение использования молекулярного профилирования и увеличение клинической активности в области CAR-T и клеточных терапий следующего поколения.

- Ведущие игроки, такие как Genentech, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis и Takeda, усилили конкуренцию благодаря передовым биологическим препаратам и целевым лекарствам.

- Северная Америка занимала наибольшую региональную долю в 39% в 2024 году, в то время как неходжкинская лимфома возглавила сегмент заболеваний с доминирующей долей, поддерживаемой большими группами пациентов и более широким охватом диагностики.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По терапии

Иммунотерапия занимала наибольшую долю в 2024 году благодаря сильному принятию ингибиторов PD-1 и подходов CAR-T для агрессивных Т-клеточных лимфом. Клиницисты предпочитали эти варианты, поскольку показатели ответа улучшались в случаях рецидива, а снижение токсичности поддерживало лучшие результаты для пациентов. Целевая терапия также росла, поскольку компании расширяли использование ингибиторов киназ для периферических Т-клеточных подтипов. Химиотерапия продолжала служить базовым режимом для лечения на ранних стадиях, в то время как категория “другие” поддерживала нишевые случаи, требующие комбинированных протоколов или паллиативных режимов. Активная деятельность в области испытаний и более широкие регуляторные одобрения удерживали иммунотерапию в лидерах.

- Например, в недавнем исследовании новой терапии CAR‑T, направленной на TRBC1, для периферической Т‑клеточной лимфомы лечение привело к общему уровню ответа 66,6% (6 из 9 оцениваемых пациентов), и среди ответивших четверо достигли полного метаболического ответа (CMR), демонстрируя осуществимость CAR‑T для Т‑клеточной НХЛ.

По типу заболевания

Неходжкинская лимфома доминировала в сегменте в 2024 году с большой долей, обусловленной высокой распространенностью периферической Т-клеточной лимфомы и кожной Т-клеточной лимфомы. Потребности в лечении возросли, так как больше пациентов нуждалось в передовых системных вариантах, а более быстрая диагностика улучшила показатели направления в специализированные центры. Ходжкинская лимфома занимала меньшую долю, поскольку Т-клеточные формы оставались менее распространенными и требовали меньшего количества целевых протоколов. Рост в доминирующем сегменте поддерживался более широким тестированием биомаркеров, усилением терапевтических линий и улучшением доступа к специализированной онкологической помощи.

- Например, согласно данным крупного реестра глобального Международного проекта PTCL, среди всех Т-клеточных лимфом в НХЛ подтип PTCL-NOS составлял около 25,9% случаев Т-клеточной НХЛ, тогда как ангиоиммунобластная Т-клеточная лимфома (AITL) составляла около 18,5%, а анапластическая крупноклеточная лимфома (ALCL) около 12,0%.

По каналу распространения

Больничные аптеки возглавили ландшафт распространения в 2024 году с наибольшей долей, так как сложные терапии Т-клеточной лимфомы требовали контролируемого введения и тщательного мониторинга. Крупные онкологические центры отпускали большинство иммунотерапий и целевых агентов из-за строгих требований к обращению и поддержки возмещения. Розничные аптеки и магазины лекарств удовлетворяли умеренный спрос на пероральные последующие терапии и препараты для поддерживающей терапии. Онлайн-аптеки росли стабильными темпами по мере улучшения цифрового выполнения, но строгие правила хранения и сложность терапии удерживали больничные аптеки в лидирующей позиции.

Ключевые факторы роста:

Возрастающее принятие передовых иммунотерапий

Рост ускорился, поскольку онкологи переключились на иммунотерапии, которые улучшили выживаемость в агрессивных случаях Т-клеточной лимфомы. Более широкое клиническое использование ингибиторов PD-1, конъюгатов антитело-лекарство и кандидатов CAR-T расширило варианты лечения для пациентов с рецидивами и рефрактерностью. Регулирующие органы одобрили больше целевых показаний для иммунотерапии, что увеличило доступность в крупных онкологических центрах. Сильные доказательства из глобальных испытаний поддержали более высокое принятие, особенно там, где устойчивость к химиотерапии оставалась распространенной. Больницы укрепили инфузионную инфраструктуру, что позволило быстрее внедрять комбинированные режимы и протоколы мониторинга в реальном времени. Инвестиции в препараты следующего поколения, модулирующие иммунитет, продолжали расти, позволяя более широкое применение в различных подтипах Т-клеточной лимфомы. Эти достижения позиционировали иммунотерапию как ключевой двигатель роста.

- Например, в многоцентровом исследовании фазы 1/2 новой CAR‑T терапии, направленной на TRBC1, при рецидивирующей/рефрактерной периферической Т-клеточной лимфоме (PTCL), у 4 из 10 оцениваемых пациентов была достигнута полная метаболическая ремиссия; двое из них поддерживали ремиссию более года, демонстрируя стойкую эффективность в группе с интенсивным предварительным лечением.

Растущая распространенность и более ранняя диагностика периферической Т-клеточной лимфомы

Более высокая глобальная распространенность периферической Т-клеточной лимфомы и кожной Т-клеточной лимфомы увеличила спрос на лечение. Больше программ скрининга и улучшенные методы патологии помогли врачам диагностировать случаи на более ранних стадиях, что повысило необходимость в передовых методах лечения. Расширенный доступ к молекулярному тестированию улучшил классификацию подтипов и более точно направлял выбор терапии. Специализированные онкологические центры внедрили надежные сети направления, сокращая задержки в диагностике и увеличивая количество пациентов, участвующих в структурированных схемах лечения. Системы здравоохранения также инвестировали в кампании по повышению осведомленности, которые улучшили знания общественности и поощряли более ранние медицинские консультации. С более ранней идентификацией и более широким доступом к лечению объемы терапии стабильно увеличивались в больницах и онкологических клиниках.

- Например, исследование на основе регистра населения в Пекине (2007–2018) выявило 801 новый случай Т-клеточной лимфомы за этот период; из них 37,45% были классифицированы как PTCL‑NOS, 20,35% как ангиоиммунобластная Т-клеточная лимфома (AITL), 17,60% как NK/T-клеточная лимфома и 10,24% как анапластическая крупноклеточная лимфома (ALCL), что отражает улучшенную классификацию подтипов в данных регистра.

Сильные инвестиции в НИОКР и расширяющийся клинический потенциал

Фармацевтические компании увеличили расходы на НИОКР, чтобы удовлетворить неудовлетворенные клинические потребности при Т-клеточной лимфоме. Растущий потенциал целевых ингибиторов, комбинированных протоколов и биологических препаратов нового поколения поддерживал сильные инновации. Многочисленные поздние стадии испытаний тестировали новые пути, такие как ингибирование JAK/STAT и PI3K, что создавало возможности для будущей коммерциализации. Сотрудничество между биотехнологическими компаниями и исследовательскими институтами ускорило открытие лекарств и поддержало более быстрые трансляционные исследования. Регулирующие органы предоставили приоритетные обзоры нескольким кандидатам из-за редкости и тяжести заболевания. Растущее финансирование венчурного капитала для биотехнологических компаний, сосредоточенных на лимфоме, укрепило импульс развития. Эти непрерывные достижения создали прочную основу для долгосрочного роста.

Ключевые тенденции и возможности:

Достижения в области прецизионной медицины и молекулярного профилирования

Прецизионная медицина развивалась, поскольку онкологи все больше полагались на геномное профилирование для принятия решений о терапии. Лаборатории расширили услуги по секвенированию нового поколения, которые выявляли мутации, связанные с прогрессированием Т-клеточной лимфомы. Эта информация помогала врачам подбирать для пациентов целевые ингибиторы с более высокой терапевтической ценностью. Фармацевтические разработчики также сосредоточились на испытаниях, специфичных для биомаркеров, что увеличило спрос на индивидуализированные методы лечения. Больницы инвестировали в цифровые диагностические инструменты, которые улучшали время выполнения и поддерживали оперативные корректировки лечения. По мере того как персонализированная онкология развивалась, увеличивались возможности для разработчиков лекарств, предлагающих решения, основанные на мутациях, и сопутствующую диагностику на мировых рынках.

- Например, в реальном исследовании, проведенном с 2021 по 2023 год среди пациентов с подтвержденными Т-клеточными лимфомами, было обнаружено, что у 94% пациентов (из 93) был выявлен по крайней мере один генетический вариант с помощью секвенирования нового поколения (NGS), и у 71% (n = 70) был выявлен по крайней мере один патогенный или вероятно патогенный вариант.

Расширение CAR-T и клеточных терапий нового поколения

Растущий интерес к терапии CAR-T создал новые возможности на рынке. Исследовательские группы разработали конструкции CAR, ориентированные на Т-клетки, с улучшенной долговечностью и профилями безопасности. Производственные платформы стали более эффективными, сокращая сроки производства и обеспечивая более широкий доступ для пациентов. Клиники оценивали новые аллогенные клеточные терапии, которые обещали более низкую стоимость и более быструю доступность. Эти программы привлекли значительные инвестиции от глобальных биотехнологических компаний, стимулируя быстрое инновационное развитие. Больницы также подготовили подразделения для клеточной терапии с улучшенными системами обработки и обученным персоналом, укрепляя будущие внедрения. Эти достижения позиционировали клеточные терапии как основную возможность для долгосрочного расширения рынка.

- Например, недавние достижения в производстве CAR-T значительно сократили время «от вены до вены» (от сбора клеток до инфузии): новые платформы быстрого производства сократили время производства с традиционных 3–5 недель до менее 10 дней в некоторых центрах.

Ключевые проблемы:

Высокая стоимость лечения и ограниченная доступность

Терапии Т-клеточных лимфом оставались дорогими из-за сложного производства, ограниченных цепочек поставок и интенсивного клинического надзора. Многие пациенты сталкивались с ограниченным доступом в регионах с низким уровнем дохода, где программы возмещения и онкологическая инфраструктура оставались недостаточно развитыми. Больницы испытывали трудности с бюджетными ограничениями на иммунотерапии и передовые клеточные опции. Даже на развитых рынках бремя совместного финансирования замедляло внедрение среди определенных групп пациентов. Производители сталкивались с давлением, требующим обоснования цен через улучшение выживаемости и качества жизни. Эта проблема продолжала ограничивать справедливый доступ на глобальных рынках, несмотря на растущие инновации в лечении.

Недостаток специализированных онкологов и диагностических мощностей

Рост сталкивался с ограничениями из-за нехватки гематологов, обученных онкологических медсестер и продвинутых диагностических лабораторий. Точная диагностика требовала экспертной патологии и молекулярного тестирования, которые оставались неравномерными в нескольких регионах. Ограниченный доступ к специализированным центрам задерживал начало лечения и снижал приверженность к правильным путям ухода. Многие клиники сталкивались с устаревшим оборудованием, которое замедляло идентификацию подтипов и планирование лечения. Нехватка квалифицированного персонала также влияла на безопасное обращение с иммунотерапиями и клеточными методами лечения. Эти пробелы создавали различия в уходе и ограничивали полное внедрение новых терапий на глобальных рынках.

Региональный анализ:

Северная Америка – ~39% доля рынка (2024)

Северная Америка занимала крупнейшую долю около 39% в 2024 году благодаря активному использованию иммунотерапий и передовых таргетных препаратов в крупных онкологических центрах. Высокие показатели диагностики, сильная онкологическая инфраструктура и надежная поддержка возмещения способствовали доступу к лечению. Соединенные Штаты оставались впереди благодаря высокой активности клинических испытаний и быстрому внедрению биологических препаратов нового поколения. Канада следовала аналогичным тенденциям с растущим использованием прецизионной медицины и более широким охватом патологии. Ранний скрининг и значительные инвестиции от ключевых производителей лекарств удерживали регион в лидирующей позиции.

Европа – ~31% доля рынка (2024)

Европа захватила около 31% рынка в 2024 году, благодаря сильным клиническим рекомендациям, высокой плотности специалистов и легкому доступу к молекулярным тестам. Германия, Великобритания, Франция и Италия способствовали внедрению таргетной терапии через структурированные возмещения и национальные программы по борьбе с раком. Исследовательские сети расширили испытания биопрепаратов и комбинированных режимов, улучшив доступность лечения. Центральные и северные страны инвестировали в передовые лаборатории, которые улучшили раннее выявление подтипов. Растущее число случаев периферической Т-клеточной лимфомы и широкий доступ к третичным онкологическим центрам помогли сохранить сильную долю региона.

Азиатско-Тихоокеанский регион – ~22% доля рынка (2024)

Азиатско-Тихоокеанский регион удерживал почти 22% рынка в 2024 году, благодаря растущей осведомленности о раке и развитию онкологической инфраструктуры. Китай и Япония обеспечили основной спрос благодаря сильным сетям больниц, активным клиническим испытаниям и более широкому одобрению иммунотерапии. В Индии и Южной Корее наблюдался стабильный рост, так как молекулярные тесты стали более доступными, а системы направления улучшились. Большое количество пациентов и растущая распространенность Т-клеточной лимфомы увеличили объемы терапии. Растущие инвестиции от местных и глобальных производителей лекарств позиционировали регион как быстрорастущий рынок.

Латинская Америка – ~5% доля рынка (2024)

Латинская Америка составила около 5% рынка в 2024 году, что обусловлено неравномерным доступом к лечению и переменной диагностической способностью. Бразилия и Мексика возглавили рост благодаря расширению онкологических центров и улучшению доступности иммунотерапии в государственных и частных программах. Ограниченное возмещение замедлило внедрение дорогостоящих биопрепаратов и клеточных терапий. Задержки в патологии и нехватка специалистов снизили показатели ранней диагностики. Несмотря на эти вызовы, растущая осведомленность и постепенные инвестиции в здравоохранение поддержали стабильное расширение.

Ближний Восток и Африка – ~3% доля рынка (2024)

Ближний Восток и Африка удерживали примерно 3% рынка в 2024 году, рост был ограничен из-за ограниченного доступа к передовым терапиям лимфомы и слабых диагностических ресурсов. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, показали более сильное внедрение благодаря увеличению мощности онкоцентров и более высоким расходам на здравоохранение. Многие африканские страны столкнулись с инфраструктурными пробелами, которые задерживали диагностику и снижали доступ к таргетным препаратам. Международные партнерства и программы обучения улучшили навыки, но внедрение оставалось медленным. Растущие инвестиции в специализированную помощь поддержали долгосрочный потенциал региона.

Сегментация рынка:

По терапии

- Иммунотерапия

- Таргетная терапия

- Химиотерапия

- Другие

По типу заболевания

- Неходжкинская лимфома

- Ходжкинская лимфома

По каналу дистрибуции

- Больничные аптеки

- Розничные аптеки и магазины лекарств

- Онлайн аптеки

География

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Рынок лечения Т-клеточной лимфомы включает ведущие компании, такие как Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals и Takeda Pharmaceutical Company Limited. Эти компании укрепили свои позиции, расширяя портфели иммунотерапий, целевых ингибиторов и комбинированных режимов, разработанных для агрессивных подтипов Т-клеточной лимфомы. Многие лидеры продвинули клинические исследования с использованием биопрепаратов нового поколения и клеточных терапий, которые решали проблемы высокого уровня рецидивов и неудовлетворенных медицинских потребностей. Стратегические партнерства с исследовательскими институтами и онкологическими центрами помогли ускорить внедрение молекулярного тестирования и расширить глобальный набор участников испытаний. Компании также инвестировали в улучшение цепочек поставок, чтобы поддержать растущий спрос на лечение и обеспечить постоянный доступ на основных рынках здравоохранения. По мере роста инноваций конкуренция усиливалась вокруг дифференцированных механизмов, профилей безопасности и улучшений долгосрочной выживаемости, формируя динамичную и развивающуюся среду.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Последние разработки:

- В августе 2025 года Kite Pharma / Gilead Sciences: приобретение для расширения возможностей in-vivo клеточной терапии. Kite компании Gilead объявила (по данным Reuters) о планируемом приобретении Interius BioTherapeutics (август 2025 года) для добавления платформы доставки in-vivo, которая могла бы упростить подходы CAR-T. Этот стратегический шаг укрепляет инструментарий клеточной терапии Kite/Gilead и имеет значение для ускорения или снижения стоимости будущих программ CAR-T, потенциально включая усилия по нацеливанию на злокачественные новообразования Т-клеток (хотя сделка с Interius сама по себе не была объявлена специально для программы PTCL).

- В июле 2025 года Genentech (Roche): обновление нормативной документации (sBLA/CRL) для комбинации Columvi. В середине июля 2025 года FDA выдало полное ответное письмо (CRL) на дополнительное заявление, стремясь к расширению показаний Columvi + химиотерапия — важное нормативное развитие для биспецифического портфеля Genentech (опять же, актуально для роста платформы, нацеленной на Т-клетки, хотя и сосредоточено на заболеваниях B-клеток). Это нормативное действие влияет на то, насколько широко Genentech может коммерциализировать биспецифики, нацеленные на Т-клетки.

- В мае 2025 года Genentech (Roche) сообщил о последующих действиях и обновлениях программ по своим биспецифическим антителам, нацеленным на Т-клетки (Columvi и mosunetuzumab). Эти агенты являются активаторами CD3 (Т-клеток), но разрабатываются и одобряются в первую очередь для неходжкинских лимфом B-клеток (например, диффузной крупноклеточной B-клеточной лимфомы и фолликулярной лимфомы), поэтому их прямое влияние на рынок Т-клеточных лимфом (PTCL/CTCL) ограничено, однако они расширяют коммерческое и клиническое присутствие модальностей, нацеленных на Т-клетки, что имеет косвенное значение для более широкого рынка иммунных активаторов.

Охват отчета:

Исследовательский отчет предлагает глубокий анализ, основанный на Терапии, Типе заболевания, Канале распределения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Иммунотерапия будет получать более широкое применение по мере получения одобрения регулирующих органов для большего числа показаний.

- CAR-T и клеточные терапии следующего поколения расширят доступ в крупных онкологических центрах.

- Молекулярное профилирование будет направлять больше решений по лечению и улучшать нацеливание на подтипы.

- Комбинированные режимы будут развиваться, так как исследования показывают лучшие результаты в рефрактерных случаях.

- Больницы будут инвестировать в передовые диагностические инструменты для улучшения раннего выявления.

- Фармацевтические компании увеличат расходы на НИОКР для разработки новых биопрепаратов и целевых ингибиторов.

- Глобальное сотрудничество ускорит набор участников клинических испытаний для редких подтипов Т-клеток.

- Цифровые платформы будут поддерживать улучшенный мониторинг пациентов и планирование лечения.

- Развивающиеся рынки будут внедрять передовые терапии по мере расширения онкологической инфраструктуры.

- Реформы ценообразования и расширение возмещения затрат улучшат доступ к дорогостоящим методам лечения.