Обзор рынка

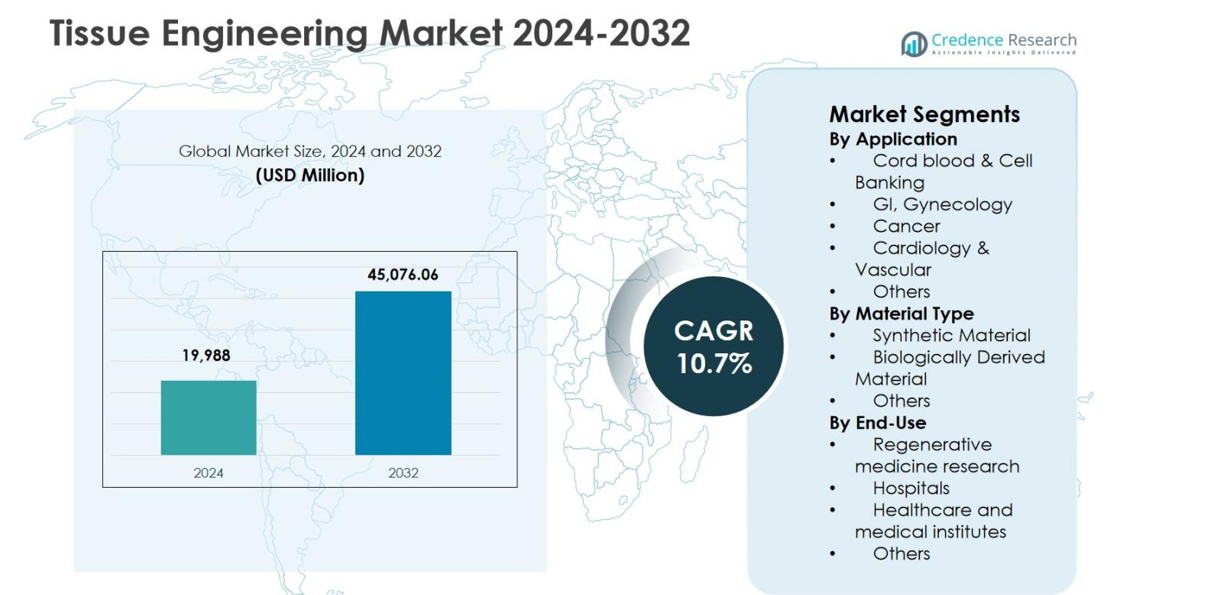

Размер рынка тканевой инженерии был оценен в 19,988 миллионов долларов США в 2024 году и, как ожидается, достигнет 45,076.06 миллионов долларов США к 2032 году, расширяясь с CAGR 10.7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка тканевой инженерии 2024 |

19,988 миллионов долларов США |

| Рынок тканевой инженерии, CAGR |

10.7% |

| Размер рынка тканевой инженерии 2032 |

45,076.06 миллионов долларов США |

Рынок тканевой инженерии формируется благодаря активному участию ведущих игроков, таких как Stryker Corporation, Medtronic, Zimmer Biomet, Integra LifeSciences Corporation, Organogenesis Inc., Baxter International Inc., B. Braun Melsungen AG, Cook Biotech Inc., AbbVie Inc., 3M и DePuy Synthes (Johnson & Johnson Services, Inc.), которые сосредоточены на передовых биоматериалах, технологиях каркасов и регенеративных терапиях. Эти компании активно расширяют продуктовые портфели через инвестиции в исследования, партнерства с академическими учреждениями и продвижение клинических испытаний. Регионально Северная Америка лидирует на рынке тканевой инженерии с долей 41.2% в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения, высоким финансированием исследований и ранним внедрением регенеративной медицины. Европа следует с сильной поддержкой институциональных исследований, в то время как Азиатско-Тихоокеанский регион продолжает набирать обороты благодаря расширяющимся биотехнологическим возможностям.

Инсайты рынка

- Рынок тканевой инженерии был оценен в 19,988 миллионов долларов США в 2024 году, прогнозируется, что он достигнет 45,076.06 миллионов долларов США к 2032 году, и ожидается, что он будет расти с CAGR 10.7% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением распространенности сердечно-сосудистых заболеваний, рака и отказа органов, а также растущим спросом на регенеративные терапии, при этом Кардиология и сосудистые заболевания занимают 34.6% сегмента в 2024 году благодаря сильному клиническому внедрению.

- Технологический прогресс в области биологически производных материалов, инженерии стволовых клеток и 3D-биопечати формирует рыночные тенденции, в то время как ведущие игроки сосредоточены на инвестициях в НИОКР, расширении портфеля и стратегических коллаборациях для укрепления рыночных позиций.

- Высокие затраты на разработку, сложные производственные процессы и строгие нормативные требования выступают ключевыми ограничениями, ограничивая быструю коммерциализацию и сдерживая внедрение в системах здравоохранения, чувствительных к затратам.

- Регионально Северная Америка лидировала с долей 41.2% в 2024 году, за ней следуют Европа с 28.6% и Азиатско-Тихоокеанский регион с 21.9%, в то время как Латинская Америка и Ближний Восток и Африка вместе составили оставшуюся долю рынка, поддерживаемую постепенными улучшениями в здравоохранении.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По применению:

Рынок тканевой инженерии по применению возглавляют кардиология и сосудистые заболевания, которые составили 34,6% доли рынка в 2024 году, что обусловлено высокой распространенностью сердечно-сосудистых заболеваний и увеличением использования инженерных тканей для сосудистых трансплантатов и восстановления сердца. Сильный клинический спрос на регенеративные решения для лечения сердечной недостаточности, ишемических состояний и сосудистых повреждений поддерживает доминирование сегмента. Применение в онкологии следует за ним благодаря растущим исследованиям в области онкологии, в то время как хранение пуповинной крови и клеток выигрывает от увеличения сохранения стволовых клеток. Применение в гастроэнтерологии и гинекологии стабильно расширяется благодаря достижениям в области регенерации тканей на основе каркасов.

- Например, технология SynerGraft компании Artivion производит деклеточные клапаны CryoValve SG легочной артерии человека, которые практически устраняют аллогенные донорские клетки при сохранении целостности биологической матрицы, достигая 82% свободы от повторных вмешательств через 10 лет по сравнению с 50% для стандартных криоконсервированных аллотрансплантатов.

По типу материала:

По типу материала биологически производные материалы доминировали на рынке тканевой инженерии с 52,3% доли в 2024 году, что поддерживается превосходной биосовместимостью, улучшенной адгезией клеток и улучшенными результатами интеграции тканей. Материалы, такие как коллаген, фибрин и деклеточные матрицы, тесно имитируют естественные внеклеточные среды, ускоряя клиническое внедрение. Синтетические материалы сохраняют высокий спрос благодаря масштабируемости и контролируемым механическим свойствам, особенно в исследовательских приложениях. Однако увеличение числа регуляторных одобрений и клинических успехов биологически производных каркасов продолжает укреплять их лидерство в терапевтических и исследовательских приложениях тканевой инженерии.

- Например, прецизионные микропористые каркасы на основе фибриногена (PFn) из ферментативного преобразования сохраняли отличную наноструктуру фибрина с контролируемыми размерами пор, поддерживая прикрепление клеток и диффузию питательных веществ для замены тканей.

По конечному использованию:

Сегмент исследований в области регенеративной медицины занимал наибольшую долю в 41,8% в 2024 году, что обусловлено значительными инвестициями академических, государственных и частных секторов в регенерацию тканей и исследования стволовых клеток. Растущее финансирование трансляционных исследований, в сочетании с увеличением сотрудничества между биотехнологическими компаниями и исследовательскими институтами, поддерживает доминирование сегмента. Больницы представляют значительную долю благодаря увеличению клинических испытаний и хирургическому применению инженерных тканей. Медицинские и научные институты также вносят стабильный вклад, поддерживаемый расширением инфраструктуры и растущим спросом на передовые регенеративные терапии по всему миру.

Ключевые факторы роста

Растущая нагрузка хронических и дегенеративных заболеваний

Рынок тканевой инженерии сильно стимулируется увеличением распространенности хронических и дегенеративных заболеваний, включая сердечно-сосудистые расстройства, рак, заболевания опорно-двигательного аппарата и отказ органов. Стареющее население и сидячий образ жизни увеличивают спрос на регенеративные терапии, которые могут восстанавливать поврежденные ткани и органы. Решения на основе тканевой инженерии снижают зависимость от донорских органов и предлагают долгосрочные терапевтические преимущества. Растущий клинический спрос на эффективные альтернативы традиционным методам лечения продолжает стимулировать внедрение в больницах, исследовательских учреждениях и центрах регенеративной медицины по всему миру.

- Например, LifeNet Health представила ViviGen MIS, усовершенствованное устройство для доставки клеточных аллотрансплантатов для малоинвазивных операций, нацеленных на ортопедические и спинальные заболевания. Представленное на встрече Североамериканского общества позвоночника в 2022 году, оно способствует восстановлению костей и тканей при заболеваниях опорно-двигательного аппарата.

Достижения в области биоматериалов и технологий каркасов

Постоянные достижения в области биоматериалов и технологий каркасов ускоряют рост на рынке тканевой инженерии. Инновации в биологически полученных материалах, гибридных каркасах и биоактивных матрицах улучшают адгезию клеток, интеграцию тканей и результаты регенерации. Улучшенный контроль над архитектурой каркасов, скоростью их разложения и механическими свойствами поддерживает более широкое клиническое применение. Эти технологические улучшения увеличивают успех процедур и расширяют использование тканевой инженерии в сложных терапевтических областях, укрепляя проникновение на рынок.

- Например, Epibone разрабатывает персонализированные костные трансплантаты из стволовых клеток пациента на каркасах, превращая их в живую кость, которая быстро интегрируется с родной тканью для краниофациальных и ортопедических восстановлений.

Расширение инвестиций в исследования регенеративной медицины

Рост инвестиций в исследования регенеративной медицины значительно поддерживает рынок тканевой инженерии. Государственные программы финансирования, академические инициативы и инвестиции частного сектора ускоряют инновации и клиническую трансляцию. Сотрудничество между биотехнологическими компаниями, университетами и поставщиками медицинских услуг укрепляет исследовательские каналы и продвигает клинические испытания. Эта расширяющаяся исследовательская экосистема повышает эффективность разработки продуктов, ускоряет коммерциализацию и поддерживает долгосрочный рост рынка в различных терапевтических приложениях.

Ключевые тенденции и возможности

Интеграция технологий 3D-биопечати

Интеграция 3D-биопечати является ключевой тенденцией, создающей новые возможности на рынке тканевой инженерии. Биопечать позволяет точно изготавливать сложные тканевые структуры с использованием живых клеток и биоматериалов, улучшая кастомизацию и воспроизводимость. Эта технология поддерживает создание тканевых конструкций, специфичных для пациента, и повышает масштабируемость для исследований и клинического использования. Увеличение принятия платформ биопечати ускоряет инновации в персонализированных регенеративных терапиях и разработке органов.

- Например, Aspect Biosystems использует свою микрофлюидную технологию Lab-on-a-Printer для создания сложных живых тканей, таких как конструкции гладкой мускулатуры дыхательных путей, которые сокращаются в ответ на гистамин, воспроизводя реакции астмы для моделирования заболеваний и разработки терапий.

Растущий акцент на персонализированной и прецизионной медицине

Растущий акцент на персонализированной и прецизионной медицине представляет значительные возможности для рынка тканевой инженерии. Индивидуализированные тканевые конструкции, адаптированные к профилям отдельных пациентов, улучшают результаты лечения и снижают риски иммунного отторжения. Достижения в клеточной инженерии и дизайне каркасов, специфичных для пациента, поддерживают эту тенденцию. По мере того как системы здравоохранения акцентируют внимание на терапиях, основанных на прецизионности, спрос на персонализированные решения в области тканевой инженерии продолжает расти в клинических и исследовательских условиях.

- Например, EpiBone разрабатывает индивидуальные костные трансплантаты для черепно-лицевых и ортопедических операций, используя стволовые клетки пациента на 3D-печатных каркасах.

Ключевые проблемы

Высокие затраты на разработку и сложное производство

Высокие затраты на разработку и сложные производственные процессы остаются основными проблемами для рынка тканевой инженерии. Продукты тканевой инженерии требуют передовых материалов, специализированной инфраструктуры и квалифицированных специалистов, что увеличивает производственные расходы. Масштабирование от лабораторных исследований до коммерческого производства при сохранении качества и соблюдении нормативных требований остается сложной задачей. Эти факторы могут ограничивать участие небольших компаний и сдерживать широкое внедрение в условиях здравоохранения, чувствительных к затратам.

Регуляторные и этические ограничения

Регуляторные и этические ограничения создают постоянные проблемы для рынка тканевой инженерии. Строгие регуляторные требования к безопасности, эффективности и качеству приводят к увеличению сроков одобрения. Этические соображения, связанные с источниками клеток и манипуляциями с тканями, усложняют разработку продуктов. Несогласованные регуляторные рамки в разных регионах увеличивают сложность соблюдения требований, что может задерживать коммерциализацию и ограничивать глобальное расширение рынка, несмотря на высокий клинический спрос.

Региональный анализ

Северная Америка

Рынок тканевой инженерии в Северной Америке занимал лидирующую позицию с долей рынка 41,2% в 2024 году, благодаря развитой инфраструктуре здравоохранения, сильному финансированию регенеративной медицины и высокому внедрению инновационных терапий. Соединенные Штаты доминируют в региональном росте благодаря обширной клинической исследовательской деятельности, благоприятным рамкам возмещения и присутствию крупных биотехнологических и медицинских компаний. Сильное сотрудничество между академическими учреждениями и промышленными игроками ускоряет разработку и коммерциализацию продуктов. Растущая распространенность хронических заболеваний и увеличивающаяся нехватка органов для трансплантации дополнительно поддерживают устойчивый спрос на решения тканевой инженерии в больницах и исследовательских центрах.

Европа

Европа составила 28,6% доли рынка в 2024 году, поддерживаемая надежным государственным финансированием, установленными исследовательскими институтами и увеличивающимся клиническим внедрением регенеративных терапий. Такие страны, как Германия, Великобритания и Франция, стимулируют региональный рост благодаря сильным регуляторным рамкам и увеличивающимся инвестициям в исследования тканевой инженерии. Расширение клинических испытаний и растущее принятие биологически производных материалов усиливают проникновение на рынок. Кроме того, растущее старение населения и увеличение числа хронических заболеваний укрепляют спрос на передовые решения для регенерации тканей в здравоохранении и академических учреждениях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 21,9% доли рынка в 2024 году, благодаря быстрому развитию инфраструктуры здравоохранения, увеличению инвестиций в исследования и растущей осведомленности о регенеративной медицине. Страны, включая Китай, Японию, Южную Корею и Индию, вносят значительный вклад через расширяющиеся биотехнологические сектора и увеличивающуюся государственную поддержку. Рост медицинского туризма, увеличение распространенности сердечно-сосудистых и ортопедических заболеваний и улучшение доступа к передовым терапиям поддерживают региональное расширение. Увеличение сотрудничества между исследовательскими институтами и глобальными игроками дополнительно ускоряет внедрение технологий тканевой инженерии в регионе.

Латинская Америка

Латинская Америка представляла 5,1% доли рынка в 2024 году, поддерживаемая улучшением инфраструктуры здравоохранения и увеличением инвестиций в медицинские исследования. Бразилия и Мексика возглавляют региональный рост благодаря расширению сети больниц и увеличению внедрения передовых терапевтических технологий. Растущее осознание регенеративной медицины и увеличение распространенности хронических заболеваний стимулируют спрос на решения в области тканевой инженерии. Правительственные инициативы, направленные на укрепление биотехнологических исследований и доступ к здравоохранению, продолжают увеличивать рыночный потенциал, хотя ограниченное финансирование и регуляторные проблемы сдерживают общие темпы роста.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 3,2% доли рынка в 2024 году, обусловленный постепенными улучшениями в инфраструктуре здравоохранения и увеличением внимания к передовым медицинским технологиям. Страны, такие как Саудовская Аравия, ОАЭ и Южная Африка, поддерживают региональный рост через инициативы по модернизации здравоохранения и увеличению инвестиций в медицинские исследования. Растущий спрос на передовые методы лечения хронических и травматических состояний способствует расширению рынка. Однако ограниченные местные производственные возможности и регуляторные ограничения продолжают ограничивать более широкое внедрение в регионе.

Сегментация рынка:

По применению

- Банкинг пуповинной крови и клеток

- ЖКТ, гинекология

- Онкология

- Кардиология и сосудистая хирургия

- Прочие

По типу материала

- Синтетический материал

- Биологически производный материал

- Прочие

По конечному использованию

- Исследования в области регенеративной медицины

- Больницы

- Медицинские и медицинские институты

- Прочие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Stryker Corporation, Medtronic, Zimmer Biomet, Integra LifeSciences Corporation, AbbVie Inc., Baxter International Inc., B. Braun Melsungen AG, Cook Biotech Inc., Organogenesis Inc., 3M и DePuy Synthes (Johnson & Johnson Services, Inc.) составляют ядро конкуренции на рынке тканевой инженерии. Конкурентная среда характеризуется сильной концентрацией на инновациях в продуктах, биологически производных материалах и передовых технологиях каркасов для решения сложных регенеративных задач. Ведущие игроки активно инвестируют в исследования и разработки для расширения терапевтических показаний и улучшения клинических результатов. Стратегические партнерства с академическими учреждениями и больницами ускоряют клиническую валидацию и коммерциализацию. Слияния и поглощения используются для укрепления технологических портфелей и расширения географического охвата. Компании также акцентируют внимание на регуляторных одобрениях и масштабируемости производства для получения конкурентных преимуществ. Растущая конкуренция дополнительно поддерживается расширением на развивающиеся рынки и увеличением внимания к персонализированным регенеративным решениям, что укрепляет долгосрочное рыночное позиционирование.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Zimmer Biomet

- Organogenesis Inc.

- B. Braun Melsungen AG

- Medtronic

- Cook Biotech Inc.

- DePuy Synthes (Johnson & Johnson Services, Inc.)

- Baxter International Inc.

- Integra Life Sciences Corporation

- 3M

- Stryker Corporation

Последние разработки

- В декабре 2025 года LifeNet Health приобрела компанию Tissue Testing Technologies LLC (T3), биотехнологическую фирму, специализирующуюся на биосохранении, чтобы продвинуть возможности регенеративной медицины и расширить глобальный доступ к сохраненным тканевым терапиям.

- В декабре 2025 года LifeNet Health приобрела компанию Tissue Testing Technologies LLC, улучшая биосохранение для клинических и исследовательских применений тканей.

- В ноябре 2024 года RTI Surgical завершила приобретение компании Collagen Solutions, расширяя свой портфель аллогенных и ксеногенных биоматериалов для тканевой инженерии в таких областях, как ортопедия и кардиохирургия.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе применения, материала, типа, конечного использования и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок тканевой инженерии будет демонстрировать устойчивый рост, обусловленный растущим спросом на регенеративные терапии в кардиоваскулярных, ортопедических и онкологических применениях.

- Достижения в области биоматериалов и инженерии каркасов улучшат интеграцию тканей и долгосрочные клинические результаты.

- Увеличение использования биологически производных материалов поддержит более широкое клиническое принятие и регуляторные одобрения.

- Интеграция технологий 3D-биопечати улучшит кастомизацию и масштабируемость тканеинженерных продуктов.

- Растущий акцент на персонализированной медицине ускорит разработку пациент-специфичных тканевых конструкций.

- Расширение финансирования исследований укрепит инновационные потоки и ускорит клинический перевод.

- Стратегические сотрудничества между биотехнологическими фирмами, больницами и исследовательскими институтами будут усиливаться.

- Развивающиеся экономики представят значительные возможности для роста благодаря улучшению инфраструктуры здравоохранения.

- Регуляторные рамки постепенно будут эволюционировать, чтобы поддерживать более быстрое одобрение регенеративных терапий.

- Конкурентная интенсивность будет увеличиваться по мере расширения портфелей компаний и инвестиций в передовые производственные возможности.