Обзор рынка

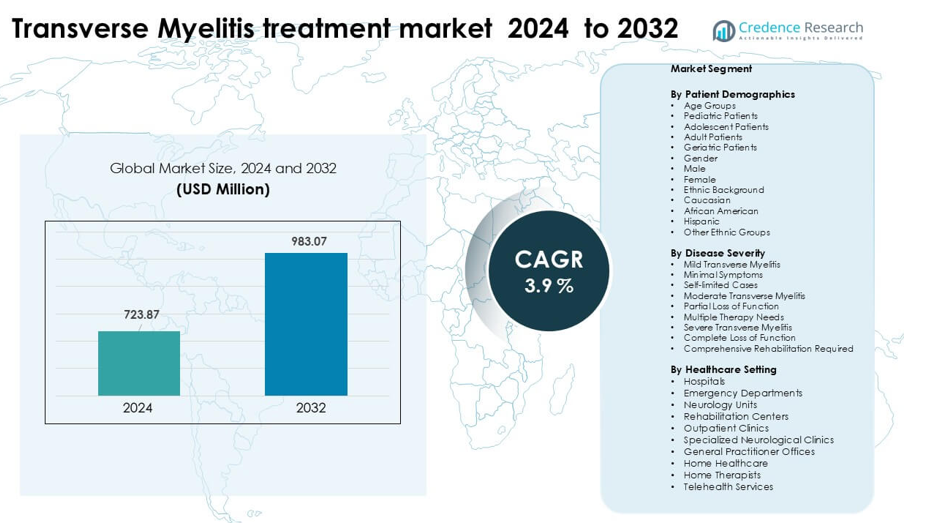

Рынок лечения поперечного миелита был оценен в 723,87 миллиона долларов США в 2024 году и, как ожидается, достигнет 723,87 миллиона долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 3,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения поперечного миелита 2024 |

723,87 миллиона долларов США |

| Рынок лечения поперечного миелита, CAGR |

3,9% |

| Размер рынка лечения поперечного миелита 2032 |

723,87 миллиона долларов США |

Северная Америка возглавила рынок лечения поперечного миелита в 2024 году с долей около 41%, благодаря широкому доступу к передовым иммунотерапиям, высоким показателям диагностики и широкому страховому покрытию. Ключевые компании, формирующие конкурентное пространство, включают Pfizer, B. Braun Melsungen AG, Johnson & Johnson, GSK, Amgen, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation и Medtronic. Эти компании расширили предложения в области кортикостероидов, устройств для плазмафереза, моноклональных антител и поддерживающего неврологического ухода. Их внимание к клиническим исследованиям, более широкая доступность лечения и прочные партнерские отношения с больницами поддерживали доминирование в регионах с развитыми системами здравоохранения, в то время как на развивающихся рынках наблюдалось устойчивое внедрение благодаря расширяющейся инфраструктуре неврологической помощи.

Анализ рынка

- Рынок лечения поперечного миелита достиг 723,87 миллионов долларов США в 2024 году и, как ожидается, достигнет 983,07 миллионов долларов США к 2032 году, расширяясь с совокупным годовым темпом роста 3,9 %.

- Рост обусловлен увеличением числа аутоиммунных заболеваний, ускорением диагностики неврологических расстройств и более широким использованием кортикостероидов, систем плазмообмена и биопрепаратов, улучшающих результаты острого восстановления.

- Ключевые тенденции включают увеличение использования моноклональных антител, более высокие инвестиции в мониторинг с помощью МРТ и расширение клинических испытаний, сосредоточенных на целевой иммуномодуляции как для острых, так и для рецидивирующих случаев.

- Конкуренция включает компании Pfizer, Johnson & Johnson, GSK, Amgen, B. Braun Melsungen AG, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation и Medtronic, которые расширяют продуктовые портфели и партнерства с больницами.

- Северная Америка занимала ведущую долю в 41% в 2024 году благодаря сильной системе возмещения и передовой неврологической помощи, в то время как терапия кортикостероидами сохраняла доминирующую долю сегмента из-за широкого первичного применения в глобальных центрах лечения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По демографическим характеристикам пациентов

Взрослые пациенты занимали доминирующую долю около 46% в 2024 году. Взрослые демонстрировали наибольший спрос на лечение, так как у них чаще наблюдаются аутоиммунные триггеры, постинфекционное воспаление и неврологические осложнения, требующие своевременной диагностики и структурированной терапии. Педиатрические и подростковые группы демонстрировали стабильный рост благодаря повышению осведомленности и раннему скринингу с помощью МРТ, в то время как пожилые пациенты требовали более интенсивного ухода из-за сопутствующих заболеваний. Женщины продолжали представлять более высокую клиническую нагрузку по сравнению с мужчинами, а группы белых и афроамериканцев сообщали о более высоких уровнях заболеваемости, что способствовало их более активному лечению.

- Например, в исследовании в США по спектральному расстройству нейромиелита оптика (NMOSD) исследователи обнаружили, что распространенность среди взрослых в возрасте 35–64 лет превысила 9,5 на 100 000, тогда как распространенность в педиатрических возрастных группах (до 14 лет) составляла всего около 1,7 на 100 000.

По тяжести заболевания

Умеренный поперечный миелит возглавил сегмент в 2024 году с долей почти 49%. Эти пациенты часто испытывают частичную потерю функций и нуждаются в многокомпонентной терапии, включая кортикостероиды, плазмообмен и физическую реабилитацию. Легкие случаи оставались стабильными из-за ограниченного прогрессирования и низкой потребности в вмешательстве, в то время как тяжелые случаи поперечного миелита требовали долгосрочной реабилитации и передового неврологического управления. Увеличение клинической отчетности, более широкий доступ к МРТ и укрепление путей направления поддерживали доминирование умеренных случаев, поскольку клиницисты придавали приоритет более быстрому вмешательству для предотвращения прогрессирования к тяжелой инвалидности.

- Например, в глобальном анализе клинических записей по рецидивам расстройства спектра нейромиелита оптика (NMOSD) из 520 рецидивов, классифицированных как «умеренные», только 69 (13%) достигли полного восстановления, по сравнению с 264 из 522 (51%) в категории «легкие».

По медицинским учреждениям

Больницы доминировали в сегменте с долей около 54% в 2024 году. Больницы оставались основным центром медицинской помощи, поскольку большинство пациентов поступают через отделения неотложной помощи или неврологические отделения для быстрой клинической оценки, визуализации и острого лечения. Реабилитационные центры демонстрировали расширение использования из-за долгосрочных потребностей в физиотерапии, в то время как амбулаторные клиники и специализированные неврологические центры набирали популярность для последующего ухода. Услуги домашнего ухода и телемедицины стабильно росли как варианты поддерживающей помощи, но больницы продолжали лидировать, поскольку они предлагают многопрофильные команды, передовую диагностику и немедленные протоколы лечения, необходимые для управления острым поперечным миелитом.

Ключевые факторы роста

Рост числа аутоиммунных и постинфекционных случаев

Рост числа аутоиммунных расстройств и постинфекционных осложнений продолжает стимулировать глобальный спрос на лечение поперечного миелита. Все больше взрослых и молодых пациентов испытывают иммунно-опосредованное воспаление спинного мозга, связанное с вирусными инфекциями, поствакцинальными реакциями и системными аутоиммунными заболеваниями. Повышенная точность диагностики благодаря быстрому МРТ и тестированию на антитела способствует более высокой идентификации случаев, что подталкивает системы здравоохранения к укреплению путей лечения. Больницы сообщают о большем количестве госпитализаций с острыми неврологическими симптомами, создавая сильный спрос на кортикостероиды, плазмаферез и иммунотерапии. По мере того как больше стран вводят структурированные системы направления в неврологию, ранняя диагностика улучшается, и это расширяет общий объем лечения как в государственных, так и в частных учреждениях.

- Например, ретроспективный когортный анализ более 960,000 пациентов с SARS‑CoV-2 показал, что у инфицированных пациентов риск развития острого поперечного миелита (ATM) в течение одного года был в 1.46 раза выше по сравнению с неинфицированными лицами, что указывает на реальную связь между инфекцией COVID‑19 и увеличением бремени TM.

Достижения в области неврологической визуализации и диагностики

Лучший доступ к визуализации улучшает раннее обнаружение и успех лечения, делая диагностику основным фактором роста. Высокое разрешение МРТ, анализ ЦСЖ и панели аутоиммунных биомаркеров теперь помогают клиницистам быстрее выявлять паттерны воспаления. Неврологические отделения полагаются на быструю визуализацию для дифференциации поперечного миелита от связанных расстройств, таких как РС или NMOSD, что улучшает точность лечения. Многие больницы инвестировали в интерпретацию МРТ с помощью ИИ, что позволяет быстрее проводить сортировку и сокращать задержки в диагностике. Программы скрининга в детской и взрослой неврологии также расширились, повышая уровень идентификации случаев. Улучшенная инфраструктура визуализации на развивающихся рынках укрепляет принятие основанных на доказательствах протоколов лечения и способствует общему росту рынка.

- Например, современные клеточные тесты на основе AQP4-IgG (CBA) показали чувствительность от 90 до 94% и специфичность до 100%, что значительно улучшает точность диагностики НМОСД по сравнению со старыми методами ELISA или иммунофлуоресценции.

Расширение услуг по реабилитации и долгосрочному уходу

Реабилитационные центры и специализированные терапевтические подразделения играют растущую роль в расширении рынка. Многие пациенты с поперечным миелитом нуждаются в долгосрочной поддержке мобильности, тренировке походки и восстановлении силы, что увеличивает спрос на физиотерапию, эрготерапию и вспомогательные технологии. Больницы направляют пациентов с умеренными и тяжелыми формами в структурированные реабилитационные программы для предотвращения потери мышечной массы и улучшения функциональных результатов. Домашняя терапия и телереабилитация также развиваются как экономически эффективные варианты, увеличивая доступность для пациентов в удаленных регионах. Растущая осведомленность о пользе реабилитации среди семей и опекунов способствует раннему началу терапии. Эта растущая экосистема реабилитационных услуг поддерживает устойчивый спрос на лечение среди всех возрастных групп.

Ключевые тенденции и возможности

Рост телемедицинской неврологической помощи

Внедрение телемедицины создает большие возможности для последующего ухода и удаленного управления пациентами с поперечным миелитом. Цифровые неврологические консультации помогают пациентам контролировать симптомы, управлять медикаментами и корректировать планы терапии без частых визитов в больницу. Реабилитационные поставщики теперь используют виртуальные платформы для проведения руководимых сеансов физиотерапии, расширяя доступ для пациентов из сельских районов и с ограниченной подвижностью. Рост программ цифрового здравоохранения также позволяет улучшить непрерывность ухода после выписки из больницы. Устройства для удаленного мониторинга, цифровые инструменты для упражнений и отслеживание симптомов на основе ИИ поддерживают постоянное управление и снижают риски рецидива. По мере расширения возмещения телемедицины в разных странах, поставщики могут более эффективно масштабировать неврологическую помощь.

- Например, в сельской стационарной теленеврологической программе в США 138 из 251 пациента (около 55%) получали исключительно удаленные консультации неврологов через команду из восьми удаленных неврологов, и только 4 пациента (1,6%) нуждались в переводе для более высокого уровня ухода.

Увеличение разработки новых иммунотерапий

Исследования в области иммунологии и нейровоспаления создают возможности для передовых вариантов лечения. Фармацевтические компании сосредоточены на разработке моноклональных антител, прецизионных иммунотерапий и целевых противовоспалительных агентов для аутоиммунных заболеваний спинного мозга. Клинические испытания биопрепаратов и клеточных терапий предлагают потенциальные улучшения в сроках восстановления и долгосрочных функциональных результатах. Больницы и академические институты сотрудничают на ранних стадиях исследований для понимания иммунных путей, вызывающих поперечный миелит. Растущие инвестиции в исследования и разработки в области неврологии стимулируют запуск инновационных терапий с меньшими побочными эффектами. По мере того как все больше регуляторов одобряют передовые методы лечения, рынок набирает сильный импульс в основных регионах.

- Например, инебилизумаб, гуманизированное моноклональное антитело против CD19, был протестирован в исследовании фазы II/III N-MOmentum с участием 174 участников; только у 12% из них произошла атака NMOSD, по сравнению с 39% в группе плацебо.

Ключевая проблема

Задержка диагностики и ограниченный доступ к специалистам

Многие пациенты сталкиваются с задержкой диагностики из-за ограниченной осведомленности и ограниченного доступа к специалистам-неврологам, особенно в регионах с низкими ресурсами. Ранние симптомы часто имитируют другие неврологические состояния, что вызывает поздние направления и задержки в лечении. В сельских больницах может отсутствовать оборудование для МРТ, тесты на антитела или обученные неврологи, что снижает показатели раннего выявления. Поздняя диагностика увеличивает тяжесть состояния, повышает затраты на госпитализацию и усложняет результаты реабилитации. Системы здравоохранения должны улучшить пути направления и расширить доступность специалистов, чтобы сократить диагностические пробелы. Без более сильной инфраструктуры скрининга и обучения врачей эффективность лечения остается непоследовательной в разных регионах.

Высокие долгосрочные затраты на лечение и реабилитацию

Поперечный миелит часто требует длительного и дорогостоящего ухода, создавая значительную проблему для пациентов и систем здравоохранения. Острые лечения могут включать иммунотерапию, плазмаферез и интенсивную госпитализацию, за которыми следуют месяцы или годы реабилитации. Многие семьи сталкиваются с экономическим бременем терапии, средств передвижения, модификаций дома и поддержки опекунов. Страховое покрытие остается неравномерным, особенно для долгосрочной физиотерапии и психологической поддержки. Эти финансовые давления задерживают начало терапии и снижают приверженность планам лечения. Расширение доступных программ реабилитации и улучшение политики возмещения затрат являются необходимыми для преодоления этого барьера.

Региональный анализ

Северная Америка

Северная Америка занимала доминирующую долю около 41% в 2024 году благодаря сильной инфраструктуре неврологической помощи, широкому страховому покрытию и раннему внедрению МРТ и иммунотерапии. Больницы и неврологические отделения управляют большим объемом случаев аутоиммунного и постинфекционного поперечного миелита, поддерживаемых быстрыми диагностическими процессами. США лидируют в регионе с передовыми специализированными центрами и расширенными программами реабилитации, в то время как Канада демонстрирует стабильный спрос через универсальные системы здравоохранения. Растущие сети теленеврологии и структурированные пути направления продолжают улучшать раннее выявление и долгосрочную помощь, укрепляя лидирующую позицию региона.

Европа

Европа составила почти 29% доли в 2024 году, благодаря сильным государственным системам здравоохранения и высокому доступу к специализированной неврологической помощи в крупных странах, таких как Германия, Франция и Великобритания. Широкое использование высокоразрешающей МРТ и иммуномодулирующих терапий поддерживает раннее лечение. Реабилитационные отделения поддерживают постоянный спрос благодаря структурированным программам постострой терапии. Восточная Европа демонстрирует рост показателей диагностики по мере обновления больницами инструментов визуализации и расширения неврологической мощности. Растущие клинические исследовательские сотрудничества и поддерживаемые правительством инициативы в области неврологии укрепляют общую экосистему лечения региона.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 22% доли в 2024 году, чему способствовало расширение сети больниц, увеличение доступности МРТ и повышение осведомленности о аутоиммунных неврологических заболеваниях. Китай, Япония и Индия остаются основными вкладчиками благодаря большим популяциям пациентов и быстрой модернизации здравоохранения. Реабилитационные центры и сети физиотерапии продолжают расти, улучшая доступ к долгосрочному уходу. Телемедицина и удаленные консультации по неврологии набирают популярность в городских и полугородских районах, улучшая последующее лечение. По мере того как правительства инвестируют в инфраструктуру неврологии и обучение специалистов, показатели ранней диагностики растут, а проникновение на региональный рынок укрепляется.

Латинская Америка

Латинская Америка удерживала почти 5% доли в 2024 году, спрос был обусловлен растущими возможностями в области неврологии в Бразилии, Мексике и Аргентине. Многие пациенты все еще сталкиваются с задержками в диагностике из-за ограниченного доступа к МРТ в сельских районах, но третичные больницы в крупных городах предоставляют передовое лечение и иммунотерапию. Реабилитационные услуги расширяются по мере увеличения осведомленности и роста частных терапевтических центров. Внедрение телемедицины улучшает последующий уход и мониторинг симптомов. Укрепление государственных программ здравоохранения и увеличение инвестиций в обучение неврологии продолжают поддерживать постепенный рост рынка в регионе.

Ближний Восток и Африка

Ближний Восток и Африка составили около 3% доли в 2024 году, что отражает неравномерный доступ к неврологической помощи в разных странах. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, лидируют по региональному спросу благодаря передовым больницам, сильной инфраструктуре визуализации и большему использованию иммунотерапии. В отличие от этого, многие африканские страны сталкиваются с задержками в диагностике и ограниченной доступностью реабилитации. Международные программы помощи и расширение частных больниц медленно улучшают доступ. Растущие инвестиции в цифровое здравоохранение, трансграничные партнерства по лечению и развитие кадров в области неврологии поддерживают стабильное, но постепенное улучшение рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Сегментация рынка:

По демографическим характеристикам пациентов

- Возрастные группы

- Детские пациенты

- Подростковые пациенты

- Взрослые пациенты

- Пожилые пациенты

- Пол

- Мужчины

- Женщины

- Этническое происхождение

- Европеоиды

- Афроамериканцы

- Латиноамериканцы

- Другие этнические группы

По степени тяжести заболевания

- Легкий поперечный миелит

- Минимальные симптомы

- Самоограничивающиеся случаи

- Умеренный поперечный миелит

- Частичная потеря функции

- Множественные потребности в терапии

- Тяжелый поперечный миелит

- Полная потеря функции

- Требуется комплексная реабилитация

По условиям здравоохранения

- Больницы

- Отделения неотложной помощи

- Неврологические отделения

- Реабилитационные центры

- Амбулаторные клиники

- Специализированные неврологические клиники

- Кабинеты врачей общей практики

- Домашнее здравоохранение

- Домашние терапевты

- Услуги телемедицины

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лечения поперечного миелита включает крупные медицинские компании, такие как Pfizer, B. Braun Melsungen AG, Johnson & Johnson, GSK, Amgen, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation и Medtronic. Эти компании расширили портфели за счет передовых иммунотерапий, систем плазмафереза, формул кортикостероидов и биопрепаратов, поддерживающих более быстрое восстановление и контроль рецидивов. Конкурентное внимание оставалось сильным на разработке терапий, снижающих воспаление и предотвращающих длительное неврологическое повреждение. Компании инвестировали в клинические испытания направленных моноклональных антител и протоколов стероидов нового поколения для улучшения результатов в острых и хронических случаях. Партнерства с неврологическими центрами и исследовательскими институтами увеличили доступ к новым препаратам в разработке. Участники рынка укрепили диагностическую интеграцию с инструментами мониторинга на основе МРТ, что позволяет согласовывать лечение с прогрессированием заболевания. В целом конкуренция усилилась, так как компании улучшили глобальное распределение, расширили покрытие возмещения и улучшили программы поддержки пациентов, чтобы занять более широкую долю на рынке лечения поперечного миелита.

Анализ ключевых игроков

- Pfizer

- Braun Melsungen AG

- Johnson & Johnson

- GSK

- Amgen

- Fresenius Kabi AG

- Bayer AG

- Bristol-Myers Squibb

- Haemonetics Corporation

- Medtronic

Последние разработки

- В октябре 2025 года компания Bristol-Myers Squibb представила данные фазы 1 Breakfree-1 о своей CD19 NEX-T CAR-T клеточной терапии BMS-986353 при трех тяжелых аутоиммунных заболеваниях на ACR Convergence 2025. Испытание показало глубокое истощение B-клеток, признаки “перезагрузки” иммунной системы, и большинство пациентов оставались без хронических иммуносупрессантов, укрепляя потенциал, который может поддержать будущие подходы к “перезагрузке” иммунной системы для нейро-воспалительных расстройств, связанных с лечением поперечного миелита.

- В феврале 2025 года компания B. Braun Melsungen AG продолжает быть идентифицированной в отчетах рынка афереза/терапевтического плазмафереза за 2024–2025 годы и на своих продуктовых страницах как ключевой поставщик систем афереза/плазмафереза и расходных материалов. Поскольку терапевтический плазмаферез (TPE) и аферез являются стандартными методами эскалации для стероид-рефрактерного TM, продолжающаяся продуктовая активность и присутствие B. Braun в анализах рынка афереза является развитием рынка, которое влияет на возможности лечения TM и решения о закупках в больницах.

- В апреле 2024 года Medtronic получила одобрение FDA на свой Inceptiv, перезаряжаемый стимулятор спинного мозга с замкнутым контуром для хронической боли, первое устройство SCS компании с биологическим сенсором в реальном времени. Продвинутые системы SCS, такие как Inceptiv, имеют отношение к уходу за поперечным миелитом, поскольку стимуляция спинного мозга показала пользу в отчетах о случаях для нейропатической боли и функциональных дефицитов, связанных с TM, расширяя возможности нейромодуляции на рынке лечения поперечного миелита.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ, основанный на демографических данных пациентов, тяжести заболевания, условиях здравоохранения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на передовые иммунотерапии возрастет по мере получения более широкого одобрения целевых методов лечения.

- Использование биопрепаратов расширится благодаря более эффективному контролю рецидивов и улучшению долгосрочных результатов.

- Мониторинг на основе МРТ станет стандартом для руководства персонализированными планами лечения.

- Системы плазмафереза будут чаще применяться при острых и тяжелых эпизодах.

- Клинические испытания ускорят разработку моноклональных антител нового поколения.

- Цифровые инструменты будут поддерживать более быструю диагностику и улучшать точность отслеживания пациентов.

- Больницы увеличат инвестиции в неврологические отделения для управления случаями аутоиммунных заболеваний.

- Развивающиеся рынки будут внедрять современные методы лечения по мере улучшения доступа к здравоохранению.

- Компании укрепят сотрудничество с научно-исследовательскими институтами для роста продуктовой линейки.

- Покрытие расходов на возмещение расширится, поскольку плательщики признают преимущества долгосрочного восстановления.