Обзор рынка

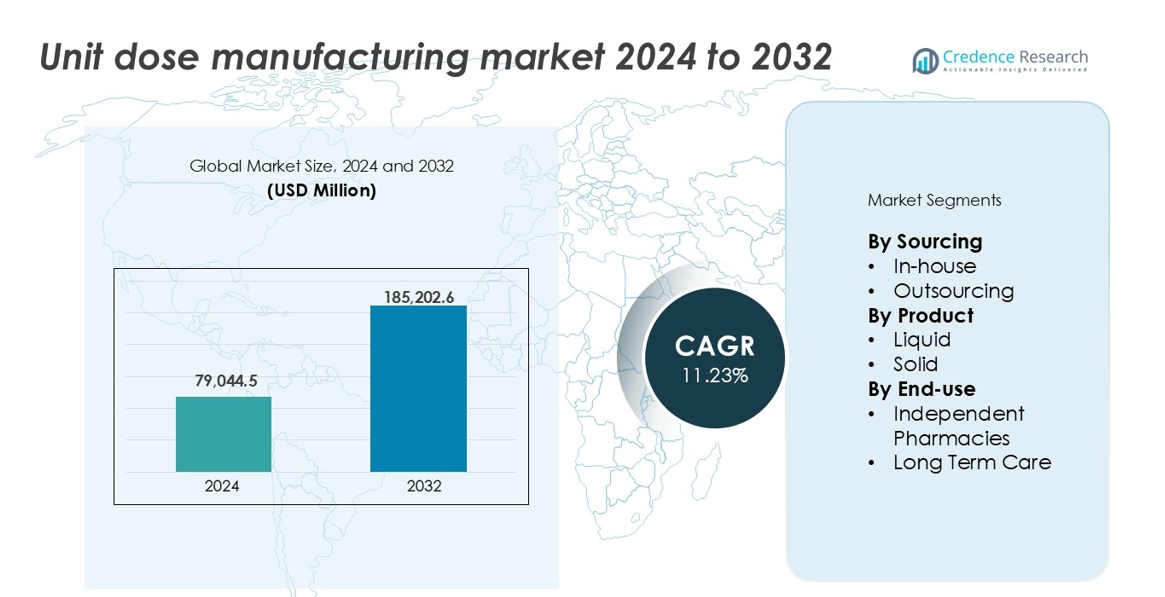

Размер рынка производства единичных доз оценивался в 79,044.5 млн долларов США в 2024 году и ожидается, что он достигнет 185,202.6 млн долларов США к 2032 году, увеличиваясь с CAGR 11.23% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка производства единичных доз 2024 |

79,044.5 млн долларов США |

| Рынок производства единичных доз, CAGR |

11.23% |

| Размер рынка производства единичных доз 2032 |

185,202.6 млн долларов США |

Северная Америка возглавила рынок производства единичных доз в 2024 году, захватив более 35% мировой доли, благодаря передовой инфраструктуре здравоохранения, нормативным требованиям и высокой степени внедрения в больницах. Ключевые игроки, такие как Catalent Inc., Thermo Fisher Scientific, Pfizer Inc. и West Pharmaceutical Services, управляют крупными объектами по всей территории США, предлагая масштабируемые внутренние и контрактные упаковочные решения. Amcor PLC и PCI Pharma Services поддерживают спрос через специализированные форматы единичных доз и упаковку для соблюдения нормативных требований. Европа следовала с долей в 28%, поддерживаемая компаниями, такими как Unither Pharmaceuticals и Bristol-Myers Squibb, в то время как AbbVie Inc., Amgen и Merck & Co. Inc. продолжают расширять возможности производства единичных доз по всему миру в различных терапевтических областях.

Инсайты рынка

- Рынок производства единичных доз оценивался в 79,044.5 млн долларов США в 2024 году и ожидается, что он достигнет 185,202.6 млн долларов США к 2032 году, увеличиваясь с CAGR 11.23%.

- Растущий спрос на безошибочную доставку лекарств в больницах и учреждениях длительного ухода стимулирует рост рынка, особенно среди пожилых пациентов и в условиях хронического ухода.

- Ключевые тенденции включают увеличение автоматизации упаковочных линий и рост возможностей аутсорсинга для независимых аптек и малых производителей.

- Рынок конкурентен, и ведущие игроки, такие как Pfizer, Catalent, Thermo Fisher и Amcor, сосредоточены на масштабируемом производстве, соблюдении норм безопасности и цифровой интеграции.

- Северная Америка лидировала с более чем 35% долей рынка, за ней следовала Европа с 28% и Азиатско-Тихоокеанский регион с 20%. Жидкие форматы единичных доз доминировали с долей 55%, в то время как учреждения длительного ухода возглавили конечное использование с более чем 58% рынка

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По источнику

Внутреннее производство единичных доз доминировало на рынке с наибольшей долей в 2024 году, составляя более 60% от общего дохода. Больницы и крупные фармацевтические компании все чаще инвестируют во внутренние возможности, чтобы поддерживать контроль над стандартами упаковки, обеспечивать своевременную выдачу лекарств и снижать зависимость от третьих сторон. Этот сегмент выигрывает от интеграции автоматизированных систем, которые повышают скорость и точность выпуска. Соблюдение нормативных требований и отслеживаемость дополнительно поддерживают внедрение внутреннего производства. Аутсорсинг продолжает расти среди малых компаний и независимых аптек, стремящихся к экономии затрат без значительных капитальных вложений.

- Например, компания Novartis внедрила упаковочные линии, готовые к сериализации, на своем объекте в Шафенау, чтобы соответствовать стандартам ЕС FMD и U.S. DSCSA.

По продукту

Жидкие дозированные продукты лидировали на рынке, обеспечивая более 55% доли в 2024 году. Высокий спрос на точные, предварительно измеренные жидкие медикаменты в больницах и учреждениях по уходу за пожилыми людьми способствует этому доминированию. Жидкие форматы предпочитаются для детей, пожилых и пациентов с хроническими заболеваниями, которым сложно глотать твердые формы. Увеличение использования блистерных упаковок и предварительно заполненных шприцев укрепляет этот сегмент. Твердые дозы, такие как таблетки и капсулы, сохраняют стабильный спрос для безрецептурных и хронических лечений, поддерживаемый легкостью обращения, длительным сроком хранения и стандартизированной дозировкой.

- Например, носимый инжектор SmartDose® от West Pharmaceutical доставляет от 3,5 мл до 10 мл жидких доз лекарств с контролируемым высвобождением, улучшая приверженность пациентов.

По конечному использованию

Учреждения долгосрочного ухода (LTC) стали доминирующим сегментом конечного использования, захватив более 58% рыночной доли в 2024 году. Растущее количество пожилых людей и увеличение случаев хронических заболеваний повышают спрос на предварительно измеренные, снижающие ошибки форматы медикаментов в этих учреждениях. Форматы дозированных единиц снижают нагрузку на медсестер и ошибки в медикаментах, улучшая безопасность. Внедрение электронных систем администрирования медикаментов (eMARs) дополняет эту тенденцию. Независимые аптеки демонстрируют заметный рост, поскольку они принимают упаковку дозированных единиц для удобства клиентов, особенно в домашних условиях или учреждениях с поддерживаемым проживанием, хотя масштаб ограничивает их общую долю.

Ключевые факторы роста

Увеличение внимания к безопасности медикаментов и снижению ошибок

Стремление к более безопасному введению лекарств продолжает стимулировать внедрение производства дозированных единиц. Медицинские учреждения и регуляторы подчеркивают необходимость минимизации ошибок в медикаментах, особенно в больницах и учреждениях долгосрочного ухода. Упаковка дозированных единиц обеспечивает точную доставку доз, улучшает отслеживаемость лекарств и упрощает администрирование. Этот подход снижает перекрестное загрязнение и повышает ответственность через системы штрихкодирования и отслеживания. По мере увеличения числа пациентов и роста нагрузки на персонал, особенно в сестринском уходе, системы дозированных единиц предлагают эффективность процессов и снижение рисков. Государственные мандаты и аккредитационные органы больниц часто включают протоколы дозированных единиц как часть соблюдения качества. Эти преимущества безопасности сильно позиционируют рынок для долгосрочного роста.

- Например, автоматизированные шкафы для выдачи XT от Omnicell поддерживают сканирование штрихкодов и генерируют более 120 миллионов транзакций с медикаментами ежемесячно в больницах США.

Растущий спрос со стороны учреждений долгосрочного ухода и стареющего населения

Расширяющееся пожилое население во всем мире продолжает стимулировать спрос на долгосрочный уход, напрямую поддерживая рост упаковки дозированных единиц. Пожилые пациенты обычно требуют сложных режимов приема лекарств с множеством ежедневных доз, что увеличивает риск ошибок в администрировании. Упаковка дозированных единиц упрощает процесс для опекунов, предлагая предварительно отсортированные, одноразовые форматы. Это улучшает приверженность и снижает количество повторных госпитализаций из-за неправильного приема лекарств. Учреждения также получают эффективность в контроле запасов и сокращении отходов. С ростом инвестиций в центры с поддерживаемым проживанием и дома престарелых, особенно в Северной Америке, Европе и Японии, спрос на решения дозированных единиц, вероятно, останется сильным в течение прогнозируемого периода.

- Например, упаковочные системы PACMED от McKesson поддерживают аптеки длительного ухода (LTC) и розничные аптеки, автоматизируя многокомпонентные режимы в организованные, настраиваемые пакеты. Эти высокоскоростные системы могут производить до 120 пакетов в минуту, позволяя аптекам управлять сложными потребностями в соблюдении режима с неограниченным количеством времени приема для каждого пациента каждый день.

Расширение инфраструктуры больниц и интеграция цифрового здравоохранения

Больницы все чаще внедряют системы дозирования единиц для оптимизации работы аптек и интеграции с электронными медицинскими записями (EHR). Расширение инфраструктуры больниц в развивающихся регионах поддерживает этот переход. Интегрированные системы с автоматизированной выдачей и eMAR (электронные записи о введении лекарств) улучшают точность, сокращают ручное управление и соответствуют более широким инициативам цифрового здравоохранения. Эти технологии поддерживают замкнутые процессы введения лекарств, которые полагаются на упаковку единичных доз для обеспечения безопасности лекарств от начала до конца. Растущие инвестиции в здравоохранение в автоматизацию, особенно в городских центрах, подталкивают больницы к масштабируемым, внутренним или аутсорсинговым решениям для единичных доз. По мере того как цифровые рабочие процессы заменяют ручное отслеживание, модели единичных доз становятся необходимыми для повышения операционной эффективности.

Ключевые тенденции и возможности

Внедрение автоматизации и робототехники в упаковочные линии

Автоматизация в производстве единичных доз трансформирует упаковочные операции, обеспечивая более высокий выход и стабильное качество. Робототехника, системы визуализации и инструменты инспекции на основе ИИ все чаще интегрируются в процессы наполнения, запечатывания и маркировки. Эти системы снижают человеческие ошибки, обеспечивают отслеживаемость партий и повышают масштабируемость производства. Фармацевтические компании, инвестирующие в высокоскоростные линии, могут удовлетворять спрос больниц или учреждений на большие объемы, сохраняя при этом соответствие требованиям FDA и ЕС. Поскольку нехватка рабочей силы влияет на производство по всему миру, автоматизация предлагает эффективное решение как для контроля затрат, так и для обеспечения качества. Малые и средние компании также внедряют полуавтоматизированные решения для баланса между эффективностью и доступностью.

- Например, Gerteis использует автоматизированные линии уплотнения рулонов с интегрированными интерфейсами HMI и SCADA, достигая уровня производительности до 400 кг/час в обработке таблеток единичной дозы.

Растущие возможности аутсорсинга для малых аптек и контрактных производителей

Растущая сложность и стоимость соблюдения требований создают значительные возможности для аутсорсинга производства единичных доз. Малые аптеки, независимые больницы и региональные центры ухода часто не имеют инфраструктуры для управления упаковкой на месте. Организации контрактного производства (CMO) предлагают индивидуальные услуги с гибкими размерами партий, регуляторными сертификатами и настраиваемыми форматами. Эта тенденция позволяет компаниям снизить капитальные вложения, сосредоточившись на уходе за пациентами или распределении. Модель аутсорсинга также поддерживает более быстрый выход на рынок для специализированных лекарств или аптек по компаундированию. По мере роста осведомленности об этих услугах, особенно на развивающихся рынках, аутсорсинг, вероятно, станет ключевым направлением роста.

Ключевые проблемы

Соблюдение нормативных требований и бремя валидации

Производство в единичной дозе должно соответствовать строгим нормативным стандартам маркировки, стерильности, отслеживаемости и целостности материалов. Соответствие требованиям FDA, EU GMP и местных органов здравоохранения требует постоянной валидации, документации и аудита. Это представляет собой вызов как для внутренних производственных мощностей, так и для контрактных производителей. Изменения в формулах лекарств, размерах упаковки или материалах требуют повторной валидации, что увеличивает время и затраты. Маленьким операторам может быть сложно поддерживать соответствие без выделенных команд обеспечения качества. Соответствие требованиям сериализации и штрихкодирования также добавляет сложности. Эти нормативные нагрузки могут замедлить выпуск продукции и ограничить гибкость упаковки в единичной дозе для различных типов лекарств или медицинских учреждений.

Высокие начальные затраты на установку и оборудование

Стоимость создания производственной линии для единичной дозы остается ключевым барьером для многих участников. Инвестиции включают специализированные машины для наполнения, системы блистерной упаковки, устройства для маркировки и интегрированные решения для отслеживания. Эти машины должны соответствовать стандартам валидации медицинского класса, что увеличивает капитальные затраты. Операционные расходы также выше по сравнению с упаковкой в больших объемах, особенно для малых объемов или индивидуальных лекарств. Меньшие аптеки и региональные больницы часто не имеют ресурсов для таких инвестиций, что ограничивает внедрение. Хотя аутсорсинг является вариантом, регулярные сервисные сборы могут накапливаться, снижая долгосрочное преимущество в стоимости. Эти высокие первоначальные и текущие затраты ограничивают широкое проникновение, особенно в регионах с ограниченными ресурсами.

Региональный анализ

Северная Америка

Северная Америка занимала крупнейшую долю на рынке производства в единичной дозе, составляя более 35% в 2024 году. Сильный нормативный акцент на безопасность лекарств, в сочетании с широким внедрением в больницах и учреждениях длительного ухода, поддерживает лидерство на рынке. США стимулируют региональный спрос через инвестиции в автоматизированные аптечные системы и интеграцию eMAR. Рост численности пожилого населения и распространенность хронических заболеваний еще больше увеличивают зависимость от предварительно измеренных дозировок. Канада следует за ростом внедрения в государственных учреждениях здравоохранения. Наличие крупных фармацевтических компаний и поставщиков аутсорсинговых услуг также способствует устойчивому росту как в рамках внутренних, так и контрактных моделей производства.

Европа

Европа заняла около 28% мирового рынка производства в единичной дозе в 2024 году, поддерживаемая строгими нормативами безопасности лекарств и растущей цифровизацией здравоохранения. Германия, Франция и Великобритания являются ведущими пользователями упаковки в единичной дозе в больницах и учреждениях по уходу за пожилыми людьми. Директивы ЕС по упаковке и отслеживанию фармацевтических препаратов стимулируют внедрение, основанное на соблюдении требований. Регион выигрывает от развитой инфраструктуры здравоохранения и широкого внедрения электронного здравоохранения. Независимые аптеки все чаще сотрудничают с контрактными производителями для управления сложностью упаковки. Рост в Восточной Европе заметен по мере увеличения инвестиций в учреждения по уходу и автоматизацию больниц. В целом, регион остается ключевым вкладчиком в расширение рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил примерно 20% рынка производства дозированных лекарственных форм в 2024 году, с высоким потенциалом роста. Япония и Австралия лидируют в принятии из-за стареющего населения и высоких стандартов здравоохранения. Китай и Индия демонстрируют быстрый рост, обусловленный расширением больничной инфраструктуры и увеличением фармацевтического производства. Правительства поддерживают цифровизацию и снижение ошибок в медицине, создавая возможности для внутренних и аутсорсинговых решений по дозированию. Контрактное производство набирает популярность среди небольших игроков, стремящихся соответствовать мировым нормам упаковки. Несмотря на более низкое начальное проникновение по сравнению с западными регионами, продолжающиеся реформы здравоохранения и инвестиции в автоматизацию аптек способствуют устойчивому росту регионального рынка.

Латинская Америка

Латинская Америка представляла почти 9% мирового рынка производства дозированных лекарственных форм в 2024 году, при этом Бразилия и Мексика были основными участниками. В регионе наблюдается рост инвестиций в автоматизацию больниц и центры долгосрочного ухода. Государственные системы здравоохранения все больше уделяют приоритетное внимание безопасности лекарств, особенно в управлении хроническими заболеваниями. Принятие выше в городских больницах и частных учреждениях, в то время как охват сельских районов остается ограниченным. Аутсорсинг играет ключевую роль из-за ограничений инфраструктуры в небольших аптеках. Местные нормы упаковки развиваются, чтобы соответствовать международным стандартам. Хотя текущая доля рынка умеренная, улучшенный доступ к здравоохранению и цифровые инструменты ожидается, что будут способствовать будущему росту.

Ближний Восток и Африка (MEA)

Ближний Восток и Африка занимали 5% доли на рынке производства дозированных лекарственных форм в 2024 году, при этом страны Персидского залива стимулировали региональное принятие. ОАЭ и Саудовская Аравия лидируют в инвестициях в умные больницы и автоматизацию аптек. Растущая нагрузка хронических заболеваний и расширение услуг по уходу за пожилыми людьми способствуют использованию дозированной упаковки. Однако принятие остается ограниченным в некоторых частях Африки из-за инфраструктурных и стоимостных барьеров. Аутсорсинговые решения набирают популярность среди частных больниц и специализированных клиник. Усилия правительства по улучшению предоставления медицинских услуг и приведению в соответствие с мировыми лучшими практиками, как ожидается, постепенно увеличат проникновение на рынок.

Сегментация рынка:

По источнику

- Внутреннее производство

- Аутсорсинг

По продукту

- Жидкость

- Твердое вещество

По конечному использованию

- Независимые аптеки

- Долгосрочный уход

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок производства дозированных единиц характеризуется сочетанием фармацевтических гигантов, специалистов по упаковке и контрактных производственных организаций (CMO). Компании, такие как Pfizer Inc., Catalent Inc. и Thermo Fisher Scientific, играют доминирующие роли, используя внутреннее производство и крупномасштабные услуги по контрактной упаковке. Например, Catalent поддерживает линии дозированных единиц в твердой и жидкой формах, интегрированные с решениями по сериализации и соблюдению нормативных требований. West Pharmaceutical Services и Amcor PLC сосредоточены на передовых упаковочных компонентах и барьерных материалах, адаптированных для форматов одноразовых доз. Между тем, такие компании, как PCI Pharma Services и American Health Packaging, предлагают гибкие варианты аутсорсинга для независимых аптек и средних разработчиков лекарств. Инновации, соблюдение нормативных требований и расширение производственных мощностей остаются ключевыми стратегиями среди ведущих игроков. С ростом спроса со стороны каналов долгосрочного ухода и больниц компании инвестируют в автоматизацию, робототехнику и системы упаковки, совместимые с eMAR. Конкурентное преимущество формируется за счет операционного масштаба, скорости выполнения и возможностей обеспечения качества, особенно на регулируемых рынках Северной Америки и Европы.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Pfizer Inc.

- Amcor PLC

- Catalent Inc.

- AbbVie Inc.

- West Pharmaceutical Services

- Thermo Fisher Scientific

- Merck & Co. Inc.

- PCI Pharma Services

- Amgen

- Unither Pharmaceuticals

- Bristol-Myers Squibb

- American Health Packaging

Последние разработки

- В феврале 2024 года компания Mikart LLC объявила о добавлении передовых двухсторонних таблеточных прессов Fette для расширения своих мощностей по производству твердых лекарственных форм для приема внутрь. Эта интеграция позволяет Mikart улучшить свои операционные возможности на значительном рынке.

- В феврале 2024 года компания Catalent, Inc. модернизировала свои мощности по наполнению капсул сухими порошками для ингаляции и упаковке капсул в блистеры в Бостоне. Целью модернизации было обработка мощных лекарств, что улучшает операционные возможности компании.

- В сентябре 2023 года компания Mikart LLC приобрела передовую горизонтальную упаковочную машину Flexpack NF-150 для саше, укрепляя свои производственные возможности и приверженность высококачественному фармацевтическому производству.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе источников, продукта, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Применение автоматизированных систем упаковки увеличится для повышения точности и скорости производства.

- Больницы и центры длительного ухода расширят возможности внутренней дозировки для обеспечения безопасности и контроля.

- Спрос на аутсорсинг будет расти среди небольших аптек и региональных поставщиков медицинских услуг.

- Интеграция систем дозирования с электронными медицинскими записями станет более распространенной.

- Форматы жидкой дозировки останутся доминирующими благодаря простоте использования для пожилых и педиатрических пациентов.

- Регулирование продолжит стимулировать инвестиции в технологии соответствующей маркировки и отслеживания.

- Рынки Азиатско-Тихоокеанского региона испытают сильный рост благодаря расширяющейся инфраструктуре здравоохранения.

- Контрактные производители предложат более гибкие размеры партий для удовлетворения потребностей в персонализированных лекарствах.

- Инвестиции в защитные и экологически чистые упаковочные материалы увеличатся по регионам.

- Стратегические партнерства между производителями лекарств и упаковочными фирмами будут формировать конкурентную динамику.