Обзор рынка:

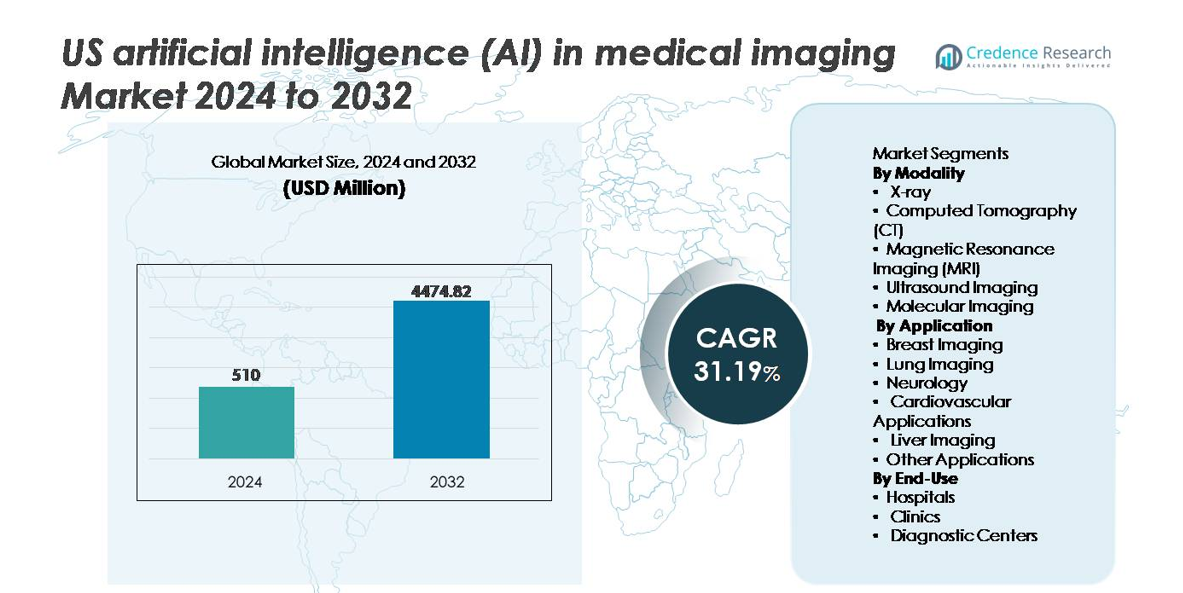

Рынок искусственного интеллекта (ИИ) в медицинской визуализации США был оценен в 510 миллионов долларов США в 2024 году и, как ожидается, достигнет 4 474,82 миллиона долларов США к 2032 году, демонстрируя устойчивый среднегодовой темп роста (CAGR) в 31,19% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка ИИ в медицинской визуализации США 2024 |

510 миллионов долларов США |

| ИИ в медицинской визуализации США, CAGR |

31,19% |

| Размер рынка ИИ в медицинской визуализации США 2032 |

4 474,82 миллиона долларов США |

Рынок искусственного интеллекта (ИИ) в медицинской визуализации США формируется благодаря сочетанию мировых лидеров в области медицинских технологий и специализированных новаторов в области ИИ, включая Nanox Imaging LTD., GE Healthcare, Lunit Inc., IBM Watson Health, InformAI LLC, Intel Corporation и Koninklijke Philips N.V. Эти компании сосредоточены на разработке решений для интерпретации изображений с поддержкой ИИ, автоматизации рабочих процессов и предсказательной диагностики на платформах КТ, МРТ, рентгена и мультимодальных платформах. Стратегические партнерства с системами здравоохранения, расширение разрешений FDA и модели развертывания с поддержкой облака укрепляют их конкурентные позиции. Регионально рынок возглавляет Юг с долей около 28%, что обусловлено большим количеством диагностических центров, быстрым расширением больниц и активным внедрением визуализации с поддержкой ИИ для управления хроническими заболеваниями и массового скрининга.

Анализ рынка:

- Рынок ИИ в медицинской визуализации в США был оценен в 510 миллионов долларов США в 2024 году и, по прогнозам, достигнет 4 474,82 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 31,19% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на раннюю диагностику, автоматизацией рабочих процессов в радиологии и инструментами поддержки принятия решений на базе ИИ, которые сокращают время отчетности и улучшают точность диагностики в модальностях КТ, МРТ и рентгена, при этом КТ занимает доминирующую долю сегмента.

- Ключевые рыночные тенденции включают расширение облачных платформ ИИ, генеративный ИИ для автоматизированной отчетности и мультимодальный диагностический интеллект, интегрирующий визуализацию с клиническими и геномными данными для точного планирования лечения.

- Конкуренция усиливается, так как крупные игроки и специализированные поставщики конкурируют через одобрения FDA, партнерства с больницами и интеграцию на рынке ИИ, в то время как высокие затраты на интеграцию и проблемы совместимости остаются основными ограничениями.

- Регионально Юг лидирует с 28% долей рынка, за ним следует Запад с 22%, Северо-Восток с 20% и Средний Запад с 18%, что отражает разнообразную инфраструктуру здравоохранения и зрелость внедрения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По модальности

Компьютерная томография (КТ) представляет собой доминирующий сегмент модальности на рынке ИИ медицинской визуализации в США, занимая наибольшую долю благодаря широкому использованию в обнаружении рака, оценке инсульта и диагностике травм. Платформы КТ на базе ИИ поддерживают автоматизацию рабочих процессов, быстрое восстановление изображений и улучшенную характеристику поражений, значительно сокращая время отчетности и диагностическую изменчивость. МРТ и рентген следуют как быстрорастущие подсегменты, обусловленные снижением шума и улучшенной контрастной аналитикой на основе ИИ. Между тем, ультразвук и молекулярная визуализация все чаще используют ИИ для поддержки принятия решений в реальном времени и количественной оценки патологии, расширяя клиническую полезность в кардиологии и онкологии.

- Например, платформа Revolution Apex от GE HealthCare интегрирует свой движок Deep Learning Image Reconstruction (DLIR), который может генерировать высокоразрешенные изображения КТ из необработанных данных с выходом до 1024 матриц, улучшая четкость для оценки малых структур и снижая необходимость повторных сканирований.

По применению

Визуализация молочной железы занимает наибольшую долю рынка в сегменте применения, что в значительной степени связано с внедрением ИИ в маммографию, интерпретацию томосинтеза и раннее обнаружение опухолей. Высокие объемы скрининга и нормативная поддержка компьютерной диагностики ускоряют внедрение и согласование возмещения. Визуализация легких следует за ней, обусловленная поддержкой ИИ при сортировке узлов и управлении случайными находками в программах скрининга ХОБЛ и рака легких. Неврология, сердечно-сосудистая и печеночная визуализация используют ИИ для анатомического моделирования, анализа перфузии и оценки фиброза, в то время как другие новые приложения расширяются в сторону ортопедических, стоматологических и гастроэнтерологических систем поддержки принятия решений.

- Например, компания Lunit Inc. сообщает, что ее алгоритм INSIGHT MMG AI достиг AUC 0.99 в исследовании реальной валидации более 240,000 случаев маммографии, улучшая чувствительность обнаружения рака и помогая снизить количество ложных отрицательных результатов для пациентов с плотной грудью.

По конечному использованию

Больницы доминируют в сегментации по конечному использованию благодаря большему объему изображений, более крупным бюджетам на интеграцию и передовой ИТ-инфраструктуре, поддерживающей PACS с поддержкой ИИ, оркестрацию рабочих процессов и межотделочный обмен данными. Внедрение ИИ в больницах также ускоряется благодаря корпоративным диагностическим путям и программам прецизионной медицины, особенно в онкологии и неврологии. Диагностические центры демонстрируют расширяющееся использование, поскольку поставщики уделяют приоритетное внимание быстрому обороту и конкурентному отличию через оптимизацию сортировки и отчетности с поддержкой ИИ. Клиники внедряют ИИ в меньшем, но растущем масштабе, благодаря облачной аналитике изображений и сниженной зависимости от аппаратного обеспечения, что позволяет децентрализовать диагностические возможности.

Ключевые факторы роста:

Растущий спрос на раннюю диагностику и прецизионную визуализацию

Возрастающее внимание к раннему обнаружению заболеваний, прецизионной медицине и целевым терапиям стимулирует быстрое внедрение ИИ в медицинской визуализации США. Системы здравоохранения все чаще уделяют приоритетное внимание снижению диагностических ошибок, ускорению оборота отчетов и повышению чувствительности обнаружения хронических заболеваний, таких как рак, неврологические расстройства и сердечно-сосудистые заболевания. Алгоритмы ИИ поддерживают радиологов с помощью автоматизированной сортировки, количественной оценки поражений, стратификации рисков и предиктивной аналитики на основе больших наборов изображений. Больницы получают выгоду от улучшенной эффективности рабочего процесса за счет снижения нагрузки на радиологов и устранения повторяющихся ручных задач. Более того, платформы ИИ улучшают диагностическую согласованность в сложных многопрофильных сетях и способствуют более раннему вмешательству через обнаружение аномалий, превосходящее традиционную визуальную интерпретацию. По мере расширения моделей ухода, основанных на ценности, и моделей возмещения, связанных с качеством, поставщики продолжают внедрять инструменты на основе ИИ, демонстрирующие измеримые улучшения клинических результатов и оптимизацию ресурсов.

- Например, INSIGHT MMG от Lunit продемонстрировал улучшенное раннее обнаружение, правильно локализуя 31.3% маммографически скрытых раков груди в конкретном исследовании, включая случаи, которые изначально были упущены человеческими читателями. Инструмент ИИ был подтвержден в различных крупномасштабных, реальных оценках, помогая радиологам находить ранее пропущенные раки, увеличивая общие показатели обнаружения рака.

Интеграция систем поддержки клинических решений с поддержкой ИИ (CDS)

Системы поддержки клинических решений с поддержкой ИИ трансформируют рабочие процессы радиологии, предоставляя оповещения в реальном времени, рекомендации по приоритизации и контекстную информацию для поддержки более информированных и своевременных решений. Интеграция с PACS, EHR и RIS платформами позволяет радиологам получать доступ к консолидированным историям пациентов, сравнениям изображений и индикаторам риска в одном интерфейсе. Эти возможности CDS особенно важны в условиях экстренной и критической помощи, где скорость и точность имеют решающее значение. Предиктивные модели ИИ помогают прогнозировать прогрессирование заболевания, рекомендовать дополнительные сканирования или выделять срочные аномалии, требующие немедленного рассмотрения. По мере того как организации здравоохранения расширяют услуги телерадиологии и распределенные сети чтения становятся более распространенными, платформы CDS с поддержкой ИИ обеспечивают согласованное качество интерпретации независимо от местоположения. Переход к автономным помощникам по отчетности еще больше укрепляет роль ИИ, улучшая пропускную способность без ущерба для клинической точности.

- «Например, система триажа на основе ИИ от Aidoc поддерживает 18 клинических показаний, одобренных FDA, и обрабатывает данные визуализации для предоставления предупреждений о критических состояниях, включая внутричерепное кровоизлияние и тромбоэмболию легочной артерии, с уведомлениями, достигающими медицинских команд менее чем через две минуты после получения сканирования.

Расширение облачных платформ визуализации на основе ИИ

Облачная архитектура ИИ значительно снижает капитальные затраты и позволяет масштабируемое развертывание в крупных системах здравоохранения, сетях визуализации и независимых клиниках. Облачные платформы облегчают быстрые обновления программного обеспечения, непрерывное обучение моделей и агрегацию данных из нескольких учреждений для повышения точности алгоритмов. Эта модель поддерживает удаленную диагностику, позволяя интерпретацию специалистами в географически распределенных учреждениях без задержек или ограничений на хранение. Облачные экосистемы, независимые от поставщиков, также обеспечивают совместимость с различным оборудованием для визуализации, расширяя доступ к ИИ за пределы высококлассных отделений радиологии до небольших и сельских учреждений. Распространение кибербезопасных структур, федеративного обучения и управления данными в соответствии с HIPAA повышает уверенность поставщиков в использовании облачных технологий. Модели ценообразования на основе подписки улучшают доступность и демократизируют доступ к ИИ, способствуя более широкому проникновению на рынок инфраструктуры здравоохранения США.

Ключевые тенденции и возможности:

Мультимодальный диагностический интеллект с поддержкой ИИ

Ключевая новая возможность заключается в интеграции данных визуализации с геномикой, патологией и клиническими записями, формируя мультимодальные диагностические экосистемы. Платформы ИИ объединяют структурированные и неструктурированные данные для создания комплексных профилей пациентов, поддерживающих прогнозирование рисков заболеваний, планирование лечения и мониторинг реакции. Онкологическая помощь значительно выигрывает, поскольку радиомика с поддержкой ИИ преобразует паттерны, полученные из изображений, в биомаркеры, которые коррелируют с агрессивностью опухоли и эффективностью терапии. Мультимодальный интеллект снижает зависимость от инвазивных биопсий и помогает клиницистам вмешиваться на более ранних стадиях. Партнерства между поставщиками визуализации, биотехнологическими компаниями и геномными исследовательскими институтами ускоряют коммерциализацию интегрированных диагностических решений, открывая новые пути возмещения и укрепляя инициативы в области прецизионной медицины.

- Например, мультимодальная платформа ИИ от Tempus проанализировала более 6 миллионов обезличенных клинических записей и более 50 петабайт онкологических данных для создания предсказательных моделей, которые коррелируют сигналы визуализации с геномными мутациями для выбора прецизионной терапии.

Генеративный ИИ и автоматизация радиологических отчетов

Генеративный ИИ открывает заманчивые возможности, автоматизируя создание структурированных отчетов, суммируя результаты радиологии и преобразуя изображения в контекстуальные письменные анализы. Эти модели сокращают циклы отчетности, стандартизируют терминологию и уменьшают административную нагрузку на радиологов. Автоматизация распространяется на планирование встреч, выбор протоколов и приоритизацию исследований, что дополнительно оптимизирует работу отделения. Технология улучшает обучение и передачу знаний, помогая младшим клиницистам изучать паттерны интерпретации и методологии дифференциальной диагностики. Кроме того, генеративный ИИ поддерживает коммуникацию с пациентами, упрощая сложные результаты визуализации в резюме на простом языке, улучшая вовлеченность и понимание. По мере развития валидационных структур для генеративного ИИ его более широкое клиническое применение будет ускоряться в больницах, телерадиологических службах и центрах неотложной помощи.

- Например, платформа PowerScribe от Nuance, улучшенная с помощью ее движка отчетности на основе ИИ, поддерживает более 6500 медицинских учреждений в США и автоматизирует создание отчетов с голосовым управлением для более чем 80% радиологов в своей сети, демонстрируя масштаб в генеративных рабочих процессах документации.

Растущее внедрение ИИ в удаленной и точечной визуализации

Удаленная диагностика и ультразвуковое исследование на месте предоставляют значительные возможности для роста решений по визуализации с использованием ИИ, особенно в недостаточно обслуживаемых и сельских регионах США. ИИ улучшает получение и интерпретацию изображений неспециалистами, позволяя врачам скорой помощи, поставщикам первичной медицинской помощи и парамедикам проводить сканирование с поддержкой принятия решений. Эта тенденция соответствует развивающимся моделям ухода, которые подчеркивают децентрализацию, уход на дому и медицинские услуги быстрого реагирования. Портативная визуализация, интегрированная с ИИ, помогает ускорить пути оказания помощи при травмах, инсультах и сердечно-сосудистых событиях, позволяя проводить более раннюю сортировку до прибытия в больницу. По мере расширения возмещения расходов на телемедицину и удешевления устройств для точечной визуализации, визуализация с поддержкой ИИ получит более широкое распространение за пределами традиционных отделений радиологии.

Ключевые вызовы:

Сложность регулирования и требования к валидации

Регуляторная среда для ИИ в медицинской визуализации остается значительным вызовом, поскольку отрасль переходит от статических алгоритмов к постоянно обучающимся моделям. Регулирующие органы требуют строгой клинической валидации для обеспечения безопасности пациентов, надежности алгоритмов и справедливой производительности в различных демографических профилях. Разработчики ИИ должны решать вопросы снижения предвзятости, объяснимости и отслеживаемости процессов принятия решений. Требования к повторной сертификации увеличиваются по мере развития моделей через воздействие реальных данных. Соответствие требованиям HIPAA, руководствам FDA и государственным нормативам добавляет стоимость и время к коммерциализации. Эти препятствия замедляют внедрение и создают барьеры для небольших новаторов, сталкивающихся с ограничениями ресурсов в навигации по нормативным требованиям и документации.

Интероперабельность, фрагментация данных и затраты на интеграцию

Несмотря на очевидную клиническую ценность, успешное внедрение ИИ в значительной степени зависит от бесшовной интероперабельности с существующими ИТ-экосистемами больниц. Фрагментация данных в различных системах PACS, EHR и RIS ограничивает качество обучения алгоритмов и ограничивает аналитику в реальном времени. Установка ИИ в устаревшую инфраструктуру накладывает интеграционные расходы, которые могут отпугнуть более мелких поставщиков. Пробелы в стандартизации форматов изображений, практик маркировки и наборов данных аннотаций препятствуют масштабируемости моделей между учреждениями. Озабоченность по поводу обмена данными, кибербезопасности и согласия пациентов способствует операционной сложности. Без структурированных рамок управления данными медицинские организации рискуют получить непоследовательные результаты, сбои в рабочих процессах и неполные клинические выгоды от внедрения ИИ.

Региональный анализ:

Северо-восток

Регион Северо-востока составляет примерно 20% рынка ИИ в медицинской визуализации в США. Высокая концентрация академических медицинских центров, ведущих исследовательских больниц и сильное внедрение передовых радиологических услуг поддерживают проникновение ИИ. Крупные системы здравоохранения в городских центрах способствуют раннему внедрению технологий на основе ИИ для КТ, МРТ и маммографии, что позволяет быстро проводить сортировку и диагностические рабочие процессы. Кроме того, плотное население и высокие объемы скрининга на рак и сердечно-сосудистые заболевания увеличивают спрос на визуализацию с поддержкой ИИ, делая Северо-восток ключевым регионом для роста и инноваций.

Средний Запад

Средний Запад занимает около 18% доли рынка ИИ в медицинской визуализации в США. Этот регион выигрывает от развитой сети общественных и региональных больниц, а также растущего числа диагностических центров визуализации, расположенных в небольших городах и пригородах. Большое количество центров визуализации (~3,304, как недавно сообщалось) предоставляет широкую базу для внедрения решений для визуализации на базе ИИ. Поставщики медицинских услуг на Среднем Западе все чаще принимают облачные ИИ-платформы для модернизации устаревших систем визуализации и улучшения пропускной способности диагностики, особенно для КТ и ультразвуковых исследований, чтобы удовлетворить растущий спрос на скрининг хронических заболеваний.

Юг (включая Юго-Восток)

Юг, включая Юго-Восток, представляет собой примерно 28% рынка ИИ в медицинской визуализации в США — наибольшую региональную долю среди регионов США. В этом регионе находится наибольшее количество центров визуализации (≈ 4,169), что отражает высокий спрос на диагностические услуги. Быстрый рост населения, увеличение распространенности хронических заболеваний и расширение инфраструктуры больниц стимулируют внедрение ИИ в различных модальностях (КТ, рентген, ультразвук) и приложениях (сердечно-сосудистые, онкология, общая диагностика). Многие сети здравоохранения на Юге внедряют ИИ для стандартизации качества визуализации и эффективного управления большими объемами пациентов, что делает его основным двигателем роста.

Запад

Западный регион занимает около 22% доли рынка ИИ в визуализации в США. Запад характеризуется сочетанием крупных столичных больниц, региональных сетей здравоохранения и увеличивающимся числом амбулаторных диагностических центров. Внедрение ИИ в визуализации обусловлено инновационными центрами, технологически продвинутыми поставщиками медицинских услуг и ранним внедрением облачных платформ визуализации. Растущий спрос в городских и пригородных районах, особенно в штатах с растущим населением и современной инфраструктурой здравоохранения, стимулирует использование решений для визуализации на базе ИИ, таких как МРТ, КТ и молекулярная визуализация. Сбалансированное распределение больниц и диагностических центров на Западе делает его сильным регионом роста.

Юго-Запад и другие регионы (включая сельские / небольшие штаты)

Юго-Запад и меньшие регионы США вместе занимают около 12% рынка. Хотя инфраструктура более фрагментирована и существует меньше высококлассных центров визуализации по сравнению с крупными мегаполисами, наблюдается устойчивый рост, обусловленный модернизацией сельских больниц и расширением диагностических центров. Внедрение ИИ в этих областях растет благодаря облачным ИИ-сервисам и мобильным решениям для визуализации, которые снижают барьеры для входа для небольших учреждений. По мере старения сельского населения и увеличения спроса на визуализацию, эти регионы готовы внести скромный, но растущий вклад в общий доход рынка.

Сегментация рынка:

По модальности

- Рентген

- Компьютерная томография (КТ)

- Магнитно-резонансная томография (МРТ)

- Ультразвуковая визуализация

- Молекулярная визуализация

По применению

- Визуализация молочной железы

- Визуализация легких

- Неврология

- Сердечно-сосудистые приложения

- Визуализация печени

- Другие приложения

По конечному использованию

- Больницы

- Клиники

- Диагностические центры

По географии

- Северо-восток

- Средний Запад

- Юг

- Запад

- Юго-запад

Конкурентная среда:

Рынок искусственного интеллекта (ИИ) в медицинской визуализации в США демонстрирует высококонкурентную и быстро развивающуюся среду, характеризующуюся сотрудничеством между глобальными производителями оборудования для визуализации, специализированными поставщиками ИИ, облачными провайдерами и компаниями в области информационных технологий здравоохранения. Крупные производители оборудования для визуализации и платформы сосредоточены на интеграции одобренных FDA приложений ИИ непосредственно в PACS, сканеры и комплексы корпоративной визуализации, укрепляя свои позиции с помощью комплексных решений для рабочих процессов. Специализированные компании в области ИИ концентрируются на нишевых случаях использования, таких как обнаружение инсульта, анализ легочных узелков, скрининг рака груди и инструменты для сортировки, часто сотрудничая с больницами и радиологическими группами для клинической валидации и масштабного внедрения. Облачные и аналитические провайдеры обеспечивают безопасные, независимые от поставщиков рынки ИИ и модели подписки, которые снижают барьеры для внедрения в средних больницах и диагностических центрах. Слияния, поглощения и стратегические альянсы остаются частыми, поскольку компании стремятся расширить охват модальностей, расширить портфели показаний и достичь интероперабельности в гетерогенных средах визуализации и медицинских записей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Последние события:

- В ноябре 2025 года Nanox объявила о стратегическом партнерстве с 3DR® Labs, в рамках которого 3DR Labs будет распространять решения Nanox.AI, одобренные FDA, среди своей сети из более чем 1800 больниц и центров визуализации в США.

- В 2025 году GE Healthcare объявила о приобретении Intelerad — поставщика программного обеспечения для медицинской визуализации — примерно за 2,3 миллиарда долларов, что является стратегическим шагом, усиливающим облачные и ИИ-решения GE для рынков амбулаторной помощи.

- В декабре 2024 года Nanox Imaging LTD. получила одобрение FDA на свою систему визуализации Nanox.ARC для общего использования (включая легочные показания).

Объем отчета:

Исследовательский отчет предлагает глубокий анализ на основе Модальности, Применения, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- ИИ станет неотъемлемой частью поддержки диагностических решений, улучшая точность и снижая ошибки интерпретации в основных методах визуализации.

- Генеративный ИИ будет автоматизировать структурированную отчетность и повышать эффективность клинической документации для радиологов.

- Мультимодальные платформы ИИ будут интегрировать визуализацию, геномику и электронные медицинские записи для поддержки прецизионной медицины.

- Расширится внедрение облачных ИИ-решений, что позволит масштабируемые развертывания в больницах и диагностических центрах.

- Увеличится количество случаев использования ИИ в режиме реального времени в точках оказания медицинской помощи, поддерживая удаленное и сельское здравоохранение.

- Аналитика прогнозирования на основе ИИ поможет клиницистам в прогнозировании прогрессирования заболеваний и реакции на лечение.

- Федеративное обучение усилит производительность алгоритмов без ущерба для конфиденциальности данных пациентов.

- Регуляторные рамки для адаптивных моделей ИИ будут развиваться, ускоряя одобрения и обеспечивая безопасность.

- Рынки ИИ будут расти, предлагая диагностические приложения plug-and-play, интегрированные в PACS и системы визуализации.

- Партнерства между поставщиками медицинских услуг, технологическими компаниями и исследовательскими организациями ускорят инновации и внедрение.