Обзор рынка:

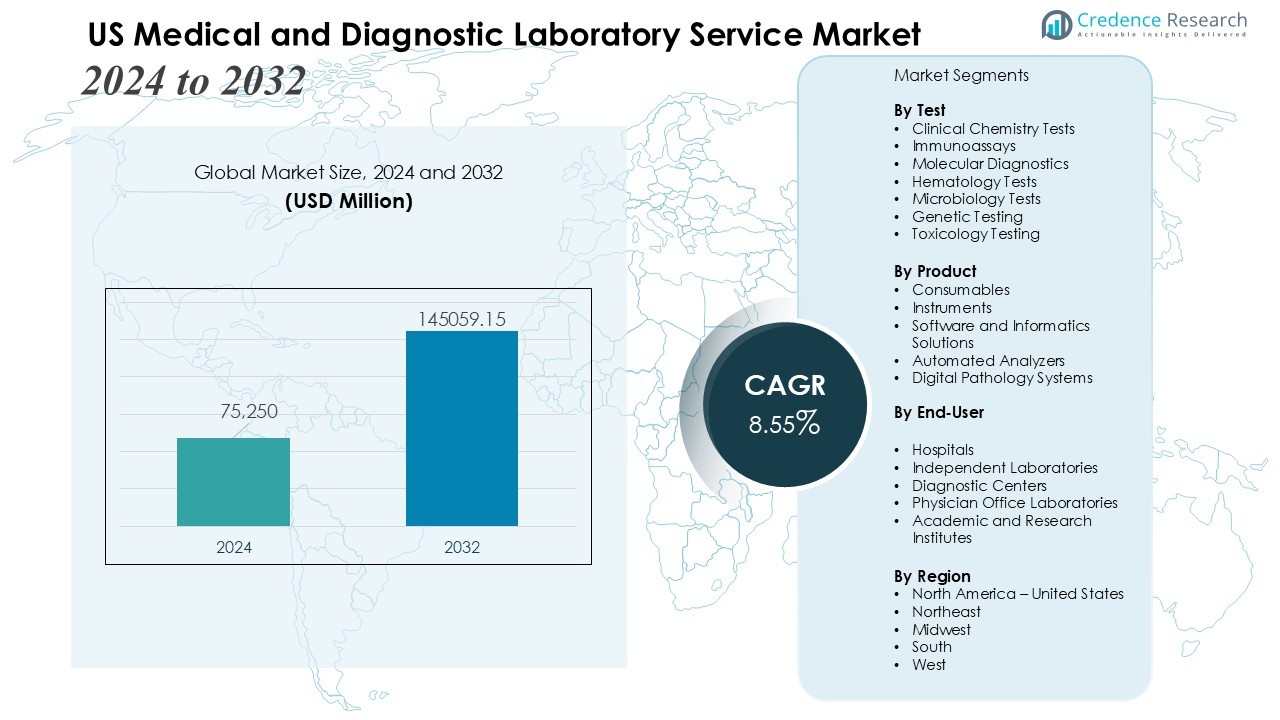

Размер рынка медицинских и диагностических лабораторных услуг США оценивался в 75 250 миллионов долларов США в 2024 году и ожидается, что он достигнет 145 059,15 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,55% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка медицинских и диагностических лабораторных услуг США 2024 |

75 250 миллионов долларов США |

| Рынок медицинских и диагностических лабораторных услуг США, CAGR |

8,55% |

| Размер рынка медицинских и диагностических лабораторных услуг США 2032 |

145 059,15 миллионов долларов США |

Сильные рыночные драйверы включают рост распространенности хронических заболеваний, увеличение акцента на профилактическое здравоохранение и расширение объемов тестирования, поддерживаемое стареющим населением. Более широкое внедрение геномного тестирования, сопутствующей диагностики и решений для точек ухода повышает эффективность лабораторий и результаты для пациентов. Стратегическая консолидация среди национальных лабораторных сетей, интеграция диагностических инструментов на базе ИИ и более широкое покрытие возмещения за передовые тесты дополнительно ускоряют внедрение услуг. Растущий спрос на персонализированную медицину и диагностику инфекционных заболеваний продолжает формировать инновации в услугах и инвестиционные модели.

Регионально, южные и западные штаты США лидируют в росте рынка благодаря большим популяциям пациентов, сильной инфраструктуре здравоохранения и высоким уровням использования тестов. Северо-восточный регион сохраняет значительную долю, поддерживаемую установленными академическими медицинскими центрами и передовыми исследовательскими центрами диагностики. Средний Запад США демонстрирует стабильный спрос, обусловленный расширением региональных больничных сетей и более широким внедрением молекулярных и цифровых диагностических технологий.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Рынок медицинских и диагностических лабораторных услуг США оценивается в 75 250 миллионов долларов США в 2024 году и, как ожидается, достигнет 145 059,15 миллионов долларов США к 2032 году, увеличиваясь с CAGR 8,55% благодаря росту заболеваемости хроническими и инфекционными заболеваниями.

- Расширение профилактического здравоохранения и программ скрининга здоровья увеличивает спрос на метаболические панели, липидные профили и тесты на генетическую предрасположенность среди работодателей, страховщиков и медицинских сетей.

- Достижения в области молекулярной диагностики, такие как ПЦР, NGS и жидкостная биопсия, усиливают внедрение прецизионной медицины и поддерживают принятие клинических решений с высокой точностью.

- Автоматизация, аналитика на основе ИИ, цифровая патология и интегрированные платформы LIS улучшают эффективность рабочих процессов и повышают масштабируемость национальных и региональных лабораторных сетей.

- Постоянное давление на затраты, нестабильность возмещения и требования к соблюдению норм создают вызовы для рентабельности, особенно для небольших и средних поставщиков лабораторных услуг.

- Недостаток рабочей силы, задержки в тестировании и ограничения инфраструктуры снижают производительность и ограничивают внедрение высокопроизводительных диагностических технологий в ограниченных условиях.

- Региональный рост остается сильным в южных и западных штатах из-за высокой утилизации тестов, в то время как северо-восток лидирует в области передовой молекулярной диагностики, а Средний Запад поддерживает стабильный спрос за счет расширяющихся больничных сетей.

Движущие силы рынка:

Движущие силы рынка:

Рост распространенности хронических и инфекционных заболеваний увеличивает спрос на тестирование

Рынок медицинских и диагностических лабораторных услуг США получает сильный импульс от роста заболеваемости хроническими заболеваниями, включая диабет, сердечно-сосудистые расстройства и рак. Растущие требования к надзору за инфекционными заболеваниями увеличивают объемы тестирования в больницах и независимых лабораториях. Необходимость раннего выявления побуждает поставщиков расширять возможности клинической химии, иммуноанализа и молекулярного тестирования. Это усиливает спрос на рутинную и специализированную диагностику, поддерживающую точные решения по лечению.

- Например, Quest Diagnostics использует высокостандартизированные методы тестирования HbA1c, сертифицированные Национальной программой стандартизации гликогемоглобина (NGSP), для управления и мониторинга диабета.

Расширение программ профилактического здравоохранения и скрининга здоровья

Инициативы по профилактическому уходу улучшают перспективы рынка, стимулируя более высокое использование панелей скрининга здоровья. Работодатели, страховщики и медицинские сети продвигают регулярное тестирование на здоровье, чтобы снизить долгосрочные затраты на здравоохранение. Фокус на раннем выявлении рисков требует более широкого доступа к липидным профилям, метаболическим панелям и тестам на генетическую предрасположенность. Рынок медицинских и диагностических лабораторных услуг США выигрывает от сильного интереса к проактивному управлению здоровьем во всех возрастных группах.

- Например, Fountain Life использует диагностику на основе ИИ с МРТ всего тела, которая обнаруживает аномалии с разрешением 3 мм в 13 органах, что позволяет раннее выявление в своих программах профилактического скрининга.

Достижения в молекулярной диагностике и прецизионной медицине

Быстрый прогресс в молекулярных платформах, включая ПЦР, секвенирование нового поколения и технологии жидкой биопсии, трансформирует лабораторные рабочие процессы. Эти инновации повышают точность диагностики, ускоряют сроки выполнения и поддерживают целевые пути лечения. Программы прецизионной медицины поощряют более широкое использование сопутствующей диагностики в онкологии, инфекционных заболеваниях и генетических расстройствах. Это позволяет лабораториям предоставлять ценные инсайты, которые улучшают принятие клинических решений.

Растущие инвестиции в автоматизацию, ИИ и цифровую лабораторную инфраструктуру

Инициативы по автоматизации и цифровизации улучшают эффективность лабораторий за счет сокращения ручных ошибок и поддержки сред с высоким объемом тестирования. Аналитика на основе ИИ улучшает интерпретацию сложных диагностических наборов данных и ускоряет клиническую отчетность. Инвестиции в интеграцию LIS, удаленную диагностику и цифровую патологию укрепляют операционную масштабируемость. Рынок медицинских и диагностических лабораторных услуг США испытывает растущий спрос на технологически продвинутые лабораторные операции в национальных и региональных сетях.

Тенденции рынка:

Ускоренный переход к молекулярной и геномной диагностике

Рынок медицинских и диагностических лабораторных услуг США наблюдает быстрый переход к тестированию на основе молекулярных и геномных данных, поддерживаемый спросом на высокоточные диагностики. Поставщики расширяют возможности ПЦР, NGS и жидкой биопсии для удовлетворения растущих требований в онкологии, выявлении инфекционных заболеваний и оценке наследственного риска. Это укрепляет принятие клинических решений, предлагая действенные инсайты, связанные с индивидуализированными путями лечения. Лаборатории интегрируют продвинутые платформы биоинформатики для обработки сложных геномных наборов данных с большей точностью. Спрос на мультиплексные анализы, которые предоставляют более быструю и полную диагностическую информацию, увеличивается. Сети здравоохранения принимают рамки прецизионной медицины, подчеркивающие необходимость в высокоспециализированных лабораторных услугах.

- Например, Arima Genomics запустила Aventa Lymphoma, первый тест на основе NGS для всего генома, выявляющий генные слияния по 417 генам из ограниченных образцов в B- и T-клеточных лимфомах.

Растущее принятие автоматизации, цифровой патологии и удаленных диагностических услуг

Платформы автоматизации получают сильное распространение, так как лаборатории обновляют оборудование для улучшения пропускной способности, сокращения ручного вмешательства и поддержки более быстрых сроков выполнения. Анализ изображений с поддержкой ИИ повышает точность в рабочих процессах патологии и поддерживает более быструю клиническую отчетность. Рынок медицинских и диагностических лабораторных услуг США выигрывает от улучшенной связности, обусловленной расширением телемедицины и моделями удаленного заказа тестов. Это поощряет более широкое использование наборов для сбора образцов на дому и цифровых диагностических интерфейсов. Решения цифровой патологии способствуют оптимизации рабочей силы и позволяют сотрудничать в распределенных лабораторных сетях. Национальные лабораторные сети инвестируют в робототехнику, облачные LIS и виртуальные диагностические инструменты, которые укрепляют операционную устойчивость и улучшают эффективность обслуживания.

- Например, Philips использует сканеры с поддержкой ИИ в цифровой патологии для автоматизации анализа изображений, и использование комбинированного решения с программным обеспечением ИИ от Ibex в некоторых исследованиях показало общие приросты производительности до 37% в диагностическом рабочем процессе для определенных случаев, таких как рак простаты, по сравнению с ручными методами, за счет сокращения административных задач и упрощения процесса.

Анализ проблем рынка:

Растущее давление на стоимость, неопределенность возмещения и операционные ограничения

Рынок медицинских и диагностических лабораторных услуг в США сталкивается с постоянным давлением на затраты, вызванным сокращением возмещений, строгими правилами выставления счетов и ростом операционных расходов. Лаборатории изо всех сил пытаются сбалансировать инвестиционные требования для передовых технологий с ограниченным ростом возмещений. Это создает трудности для небольших и средних поставщиков, работающих с узкой маржой. Частые изменения политики в рамках федеральных и частных страховых программ увеличивают административную нагрузку и задерживают циклы выплат. Высокие затраты на соблюдение нормативных требований, связанных с аудиторскими проверками, защитой данных и обеспечением качества, создают дополнительное напряжение. Конкуренция со стороны крупных национальных лабораторий усиливает ценовое давление на региональных поставщиков.

Нехватка рабочей силы, задержки в тестировании и ограничения инфраструктуры

Ограничения рабочей силы препятствуют работе рынка из-за нехватки обученных лабораторных техников, патологов и молекулярных специалистов. Большая нагрузка снижает производительность и увеличивает вероятность диагностических задержек. Рынок медицинских и диагностических лабораторных услуг в США сталкивается с ограничениями мощности в периоды высокого спроса на тестирование, что нагружает существующую инфраструктуру. Это ограничивает масштабируемость для передовых молекулярных платформ и систем с высокой пропускной способностью. Интеграция цифровых инструментов остается неравномерной в небольших лабораториях, которым не хватает достаточного капитала. Поддержка устаревших систем и фрагментированных данных замедляет эффективность рабочих процессов и ограничивает интероперабельность.

Возможности рынка:

Потенциал роста в области передового молекулярного тестирования, прецизионной медицины и профилактического ухода

Рынок медицинских и диагностических лабораторных услуг в США получает значительные возможности благодаря растущему спросу на молекулярную диагностику, сопутствующее тестирование и персонализированные пути лечения. Медицинские сети инвестируют в NGS, жидкостную биопсию и высокочувствительные анализы, которые поддерживают раннее выявление заболеваний и принятие решений о целевой терапии. Это позволяет лабораториям дифференцировать портфолио услуг и предоставлять высокоценные диагностические инсайты. Растущий интерес к профилактическому здравоохранению создает возможности для более широких панелей здоровья и тестов на оценку генетических рисков. Работодатели и страховщики продвигают программы раннего скрининга, увеличивающие объемы тестирования в национальных и региональных лабораториях. Стратегические партнерства между лабораториями и системами здравоохранения укрепляют долгосрочную интеграцию услуг.

Расширение цифровой диагностики, моделей удаленного тестирования и рабочих процессов на основе ИИ

Цифровая трансформация создает новые возможности для удаленной диагностики, виртуальных платформ заказа тестов и решений для сбора образцов на дому. Рынок медицинских и диагностических лабораторных услуг в США выигрывает от растущего предпочтения пациентов к удобным и децентрализованным форматам тестирования. Это поддерживает более широкое внедрение подключенных диагностических экосистем, связывающих лаборатории с телемедицинскими провайдерами и цифровыми платформами ухода. Аналитика на основе ИИ улучшает точность интерпретации и ускоряет отчетность в области патологии и молекулярных исследований. Инвестиции в автоматизацию и робототехнику создают значительные выгоды в эффективности для лабораторий с большим объемом. Возможности увеличиваются для лабораторий, которые разрабатывают интероперабельные системы и диагностические решения на основе данных.

Анализ сегментации рынка:

По тесту

Тесты клинической химии занимают доминирующую долю из-за их широкого использования в рутинных медицинских обследованиях и управлении хроническими заболеваниями. Иммуноанализы сохраняют высокий спрос благодаря широкому применению в выявлении инфекционных заболеваний и анализе гормонов. Молекулярная диагностика демонстрирует самый быстрый темп роста, обусловленный растущим внедрением платформ ПЦР и NGS. Рынок медицинских и диагностических лабораторных услуг США выигрывает от расширяющегося использования высокочувствительных тестов, которые улучшают точность диагностики. Это укрепляет роль передовых категорий тестирования в больничных и референс-лабораториях.

- Например, анализатор Cobas c 513 от Roche Diagnostics — это специализированное решение для тестирования HbA1c, которое обрабатывает до 400 тестов в час (или результатов пациентов в час), причем все тесты являются фотометрическими. Это повышает эффективность в лабораториях с большим объемом работы, обеспечивая полностью автоматизированный рабочий процесс с такими функциями, как забор проб из закрытых пробирок.

По продукту

Расходные материалы, включая реагенты, наборы для анализов и зонды, обеспечивают наибольшую долю дохода благодаря большому объему тестов и регулярным закупкам. Инструменты набирают популярность благодаря инвестициям в автоматизированные системы, платформы цифровой патологии и молекулярные анализаторы. Программные решения испытывают растущий спрос, поддерживаемый интеграцией LIS, аналитикой на основе ИИ и облачными диагностическими рабочими процессами. Лаборатории сосредотачиваются на обновлении продуктовых портфелей для повышения эффективности и соблюдения развивающихся стандартов качества. Это увеличивает стратегическую ценность инноваций в продукции в рамках лабораторных операций.

- Например, модуль cobas e 801 от Roche обрабатывает до 300 тестов в час, поддерживая высокообъемные рабочие процессы иммуноанализа в лабораториях по всему миру. Это достижение позволяет эффективно справляться с круглосуточными диагностическими требованиями, и при конфигурации в серии до четырех модулей в составе серии модульных анализаторов cobas 8000 система может достигать общей производительности до 1 200 тестов/час для анализа иммуноанализов.

По конечному пользователю

Больницы остаются ведущим сегментом конечных пользователей благодаря высокому потоку пациентов, разнообразным потребностям в тестировании и интеграции с клиническими путями лечения. Независимые лаборатории получают значительную популярность, предлагая специализированные тесты, конкурентоспособные цены и масштабируемые модели обслуживания. Диагностические центры и лаборатории врачебных кабинетов обеспечивают стабильный спрос, поддерживаемый рутинным скринингом и требованиями к тестированию на месте. Рынок медицинских и диагностических лабораторных услуг США выигрывает от более широкого внедрения децентрализованных моделей тестирования. Это укрепляет доступность услуг в городских и полугородских регионах.

Сегментации:

По тесту

- Тесты клинической химии

- Иммуноанализы

- Молекулярная диагностика

- Гематологические тесты

- Микробиологические тесты

- Генетическое тестирование

- Токсикологическое тестирование

По продукту

- Расходные материалы

- Инструменты

- Программные и информационные решения

- Автоматизированные анализаторы

- Системы цифровой патологии

По конечному пользователю

- Больницы

- Независимые лаборатории

- Диагностические центры

- Лаборатории врачебных кабинетов

- Академические и исследовательские институты

По региону

- Северная Америка – Соединенные Штаты

- Северо-восток

- Средний Запад

- Юг

- Запад

Региональный анализ:

Сильное присутствие на рынке на юге США благодаря расширяющимся сетям здравоохранения

Рынок медицинских и диагностических лабораторных услуг в США демонстрирует высокую активность в южном регионе благодаря большому количеству пациентов и широкой сети больничных учреждений. Высокая нагрузка хроническими заболеваниями увеличивает объемы тестов в категориях клинической химии, молекулярных и иммуноанализов. Региональные системы здравоохранения инвестируют в современную лабораторную инфраструктуру для поддержки более быстрого времени выполнения и масштабируемых диагностических операций. Это усиливает спрос на автоматизированные платформы и интегрированные решения LIS. Такие штаты, как Техас, Флорида и Джорджия, наблюдают устойчивый рост независимых лабораторий и специализированных диагностических центров. Регион выигрывает от растущего принятия профилактических скринингов и программ оздоровления, инициируемых работодателями.

Северо-восток США выигрывает от передовых академических центров и специализированной диагностики

Северо-восточный регион сохраняет значительную долю благодаря высокой концентрации академических медицинских центров, исследовательских больниц и биотехнологических центров. Спрос на передовую молекулярную диагностику остается высоким из-за сильного акцента на онкологии, генетическом тестировании и мониторинге инфекционных заболеваний. Лаборатории в этом регионе внедряют цифровую патологию и анализ на основе ИИ для повышения точности диагностики. Это поощряет партнерства между больницами, референс-лабораториями и исследовательскими учреждениями. Такие штаты, как Нью-Йорк, Массачусетс и Пенсильвания, стимулируют инновации через инвестиции в геномные программы и инициативы прецизионной медицины. Регион продолжает быстро внедрять секвенирование следующего поколения и сопутствующую диагностику.

Запад и Средний Запад США набирают обороты благодаря внедрению технологий и расширению доступа

Западный регион растет стабильно благодаря активному внедрению удаленной диагностики, виртуального заказа тестов и цифровых лабораторных решений. Высокие предпочтения потребителей в отношении децентрализованного тестирования способствуют принятию домашних наборов для образцов и диагностических рабочих процессов, связанных с телемедициной. Рынок медицинских и диагностических лабораторных услуг в США выигрывает от активной деятельности в таких штатах, как Калифорния и Вашингтон, благодаря передовым системам здравоохранения. Это ускоряет инвестиции в молекулярные платформы и робототехнику. Средний Запад сообщает о стабильном спросе на тесты, поддерживаемом интегрированными системами здравоохранения и расширяющимися сетями больниц. Региональные лаборатории укрепляют свои сервисные возможности через модернизацию автоматизации и более широкий доступ к специализированному тестированию.

Анализ ключевых игроков:

Анализ конкурентной среды:

Конкурентная среда на рынке медицинских и диагностических лабораторных услуг США характеризуется активным участием таких компаний, как Quest Diagnostics Incorporated, Thermo Fisher Scientific Inc., BIOMERIEUX, Siemens Medical Solutions USA, Inc. и Laboratory Corporation of America Holdings. Эти компании расширяют свои портфели услуг за счет инвестиций в молекулярную диагностику, цифровую патологию и платформы для высокопроизводительного тестирования. Это укрепляет их способность удовлетворять растущий спрос на передовые и рутинные диагностические услуги. Ведущие игроки сосредоточены на стратегическом партнерстве с больницами, исследовательскими институтами и системами здравоохранения для расширения географического охвата и улучшения логистики образцов. Автоматизация, аналитика на основе ИИ и интеграция облачных LIS остаются основными областями инноваций для крупных лабораторных сетей. Компании стремятся к приобретениям для повышения специализированной тестовой мощности и укрепления конкурентных позиций на консолидирующемся рынке.

Последние события:

- В августе 2025 года Quest Diagnostics завершила приобретение избранных активов клинического тестирования у Spectra Laboratories компании Fresenius Medical Care, улучшив услуги, связанные с диализом, для независимых клиник.

- В августе 2025 года Corewell Health и Quest Diagnostics подписали окончательное соглашение о создании совместного предприятия для новой современной лаборатории в Саутфилде, штат Мичиган, при этом Quest будет управлять 21 лабораторией больниц Corewell, начиная с конца 2025 года.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе Теста, Продукта, Конечного пользователя и Региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Будущие перспективы подчеркивают значительное расширение передовой молекулярной и геномной диагностики, поскольку лаборатории инвестируют в высокоточные платформы тестирования.

- Цифровая патология, аналитика с поддержкой ИИ и автоматизация получают более широкое распространение для повышения точности и улучшения эффективности рабочих процессов.

- Удаленная диагностика и модели сбора образцов на дому расширяют доступ и поддерживают более активное участие пациентов в городских и полугородских регионах.

- Лаборатории интегрируют облачные системы LIS для улучшения интероперабельности и упрощения отчетности между поставщиками и диагностическими сетями.

- Рост профилактического здравоохранения стимулирует более высокий спрос на панели здоровья и тесты раннего выявления рисков среди различных групп населения.

- Точная медицина ускоряет использование сопутствующей диагностики в онкологии, инфекционных заболеваниях и генетических расстройствах, укрепляя специализированные сервисные портфели.

- Крупные национальные лаборатории реализуют стратегии консолидации для расширения регионального охвата и улучшения инфраструктуры логистики образцов.

- Инвестиции в робототехнику и платформы с высокой пропускной способностью увеличивают тестировочные возможности и поддерживают масштабируемые лабораторные операции.

- Растет спрос на децентрализованные диагностические центры и лаборатории при врачебных кабинетах, которые обеспечивают более быстрый доступ к рутинным тестам.

- Сотрудничество между лабораториями, технологическими компаниями и системами здравоохранения расширяет инновационные направления и улучшает долгосрочные диагностические возможности.