Обзор рынка:

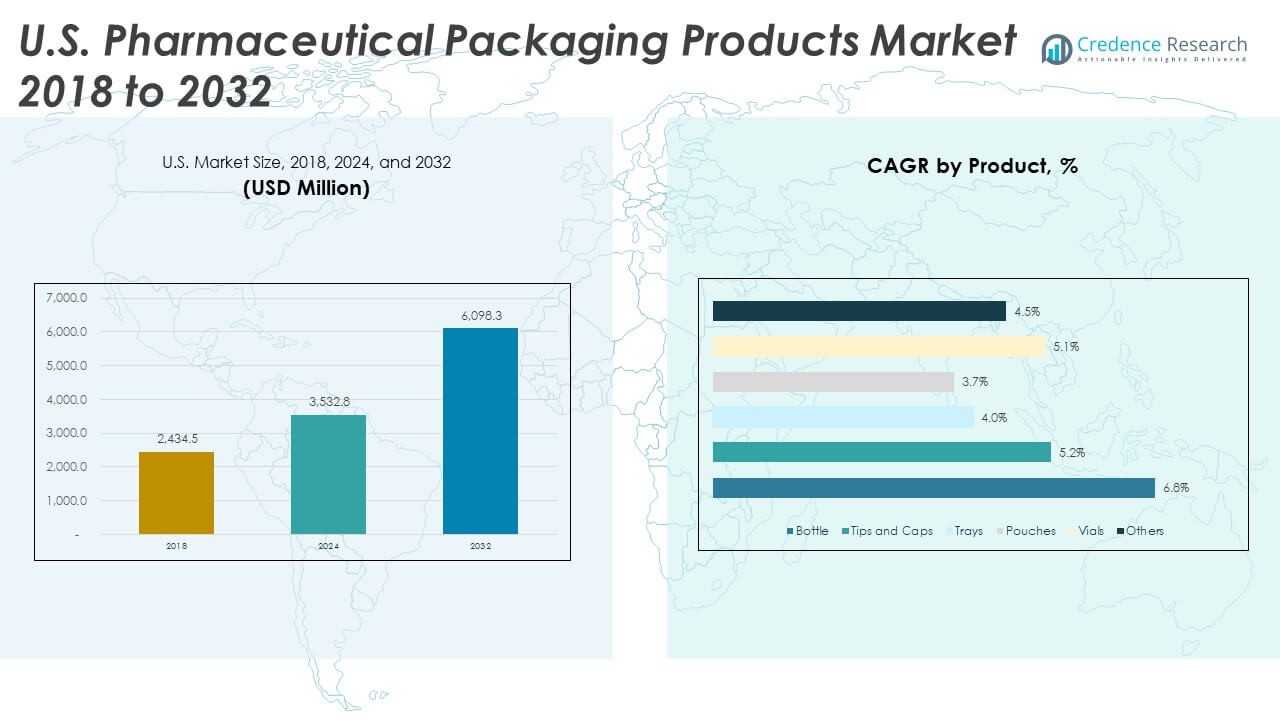

Размер рынка упаковочных продуктов для фармацевтической промышленности США оценивался в 2,434.50 млн долларов США в 2018 году, достигнет 3,532.80 млн долларов США в 2024 году и, как ожидается, достигнет 6,098.30 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7.12% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка упаковочных продуктов для фармацевтической промышленности США в 2024 году |

3,532.80 млн долларов США |

| Рынок упаковочных продуктов для фармацевтической промышленности США, CAGR |

7.12% |

| Размер рынка упаковочных продуктов для фармацевтической промышленности США в 2032 году |

6,098.30 млн долларов США |

Рынок упаковочных продуктов для фармацевтической промышленности США растет благодаря высокому спросу на безопасные, отслеживаемые и соответствующие нормативам решения для упаковки. Производители лекарств внедряют стерильные форматы, которые защищают стабильность продукта во время транспортировки и длительного хранения. Расширение биотехнологий увеличивает потребление флаконов, предварительно заполненных шприцев и специализированных контейнеров. Умная маркировка и сериализация поддерживают более надежную безопасность цепочки поставок. Растущее предпочтение устойчивых материалов способствует более широкому использованию перерабатываемых и легких форматов. Высокая распространенность хронических заболеваний увеличивает обработку рецептов, что повышает объемы упаковки. Организации контрактного производства модернизируют линии для удовлетворения растущей сложности различных форм дозировки.

Рынок упаковочных продуктов для фармацевтической промышленности США демонстрирует активную деятельность в производственных центрах на Северо-Востоке, Среднем Западе и Западном побережье. Штаты с плотными фармацевтическими кластерами лидируют в принятии решений благодаря более высокому выпуску брендовых и дженериковых лекарств. Развивающиеся регионы растут благодаря увеличению инвестиций в биотехнологические исследования и новые стерильные объекты. Городские центры поддерживают инновации в упаковке благодаря сильным логистическим сетям и продвинутой инфраструктуре нормативного соответствия. Южные штаты набирают обороты благодаря расширяющимся коридорам распределения. Региональная конкурентоспособность улучшается, поскольку компании модернизируют возможности в области стерильных, устойчивых и высокобарьерных решений.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка:

- Рынок упаковки фармацевтической продукции в США вырос с 2,434.50 млн долларов США в 2018 году до 3,532.80 млн долларов США в 2024 году и, по прогнозам, достигнет 6,098.29 млн долларов США к 2032 году, поддерживаемый CAGR в 7.12%, обусловленным растущим спросом на биопрепараты и стерильную упаковку.

- Северо-Восток (38%), Средний Запад (27%) и Юг и Запад вместе (35%) доминируют на рынке благодаря сильным фармацевтическим кластерам, развитым производственным базам и расширяющимся логистическим коридорам.

- Запад становится самым быстрорастущим регионом благодаря растущей биотехнологической активности и значительным инвестициям в инъекционные и гибкие форматы упаковки, поддерживаемые ведущими инновационными центрами.

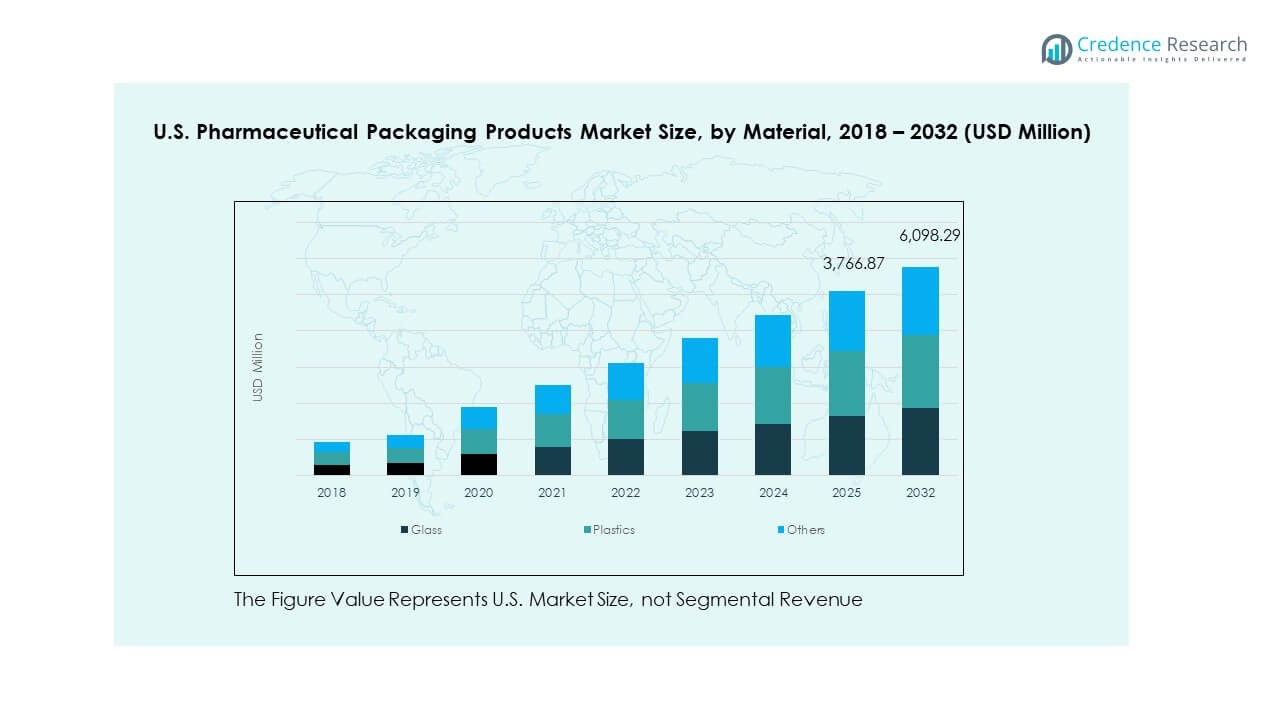

- Пластики занимают наибольшую долю в материальном составе — около 55%, благодаря высокой универсальности и широкому использованию в бутылках, пакетах, крышках и лотках, как показано на диаграмме.

- Стекло составляет около 30%, тогда как другие материалы вносят примерно 15%, что отражает продолжающуюся зависимость от флаконов и специализированных форматов для чувствительных и высокоценных препаратов.

Драйверы Рынка:

Повышенное внимание к безопасности лекарств, качеству и целостности продукции

Рынок упаковки фармацевтической продукции в США растет благодаря строгим правилам качества, которые заставляют производителей использовать более безопасные материалы. Компании инвестируют в форматы с высокой барьерной защитой, которые защищают чувствительные лекарства от влаги и кислорода. Спрос на упаковки с защитой от вскрытия увеличивается, поскольку регуляторы ожидают более высокой безопасности пациентов. Медицинские учреждения полагаются на стерильную упаковку для поддержки стандартов контроля инфекций. Биологические препараты требуют передовых контейнеров, которые сохраняют стабильность при хранении. Переход к сложным формулам поощряет более широкое использование инженерных полимеров. Производители лекарств внедряют сериализацию для поддержки отслеживаемости. Это укрепляет соответствие национальным цепочкам поставок.

- Например, SCHOTT производит более 12 миллиардов фармацевтических контейнеров в год, включая флаконы и ампулы, разработанные для соответствия строгим требованиям стерильности и устойчивости к разрушению.

Расширение производства биофармацевтических препаратов и специализированных форм дозирования

Рынок упаковки фармацевтической продукции в США выигрывает от быстрого роста биотехнологических препаратов, требующих надежной упаковки. Производители полагаются на флаконы, предварительно заполненные шприцы и картриджи для поддержки инъекционных терапий. Расширение холодовой цепи стимулирует высокий спрос на температурно-устойчивые форматы. Сложные биопрепараты нуждаются в материалах, которые противостоят выщелачиванию и сохраняют чистоту. Контрактные производители увеличивают мощности для обработки стерильного наполнения. Персонализированные терапии способствуют внедрению решений для упаковки малых партий. Спрос на компоненты с защитой от вскрытия, поддерживающие безопасность пациентов, растет. Это поощряет постоянные улучшения в чистых помещениях.

- Например, West Pharmaceutical Services ежегодно поставляет более 42 миллиардов компонентов, включая поршни и уплотнения, используемые в стерильных инъекционных системах.

Увеличение хронических заболеваний и высокого потребления рецептурных препаратов

Рынок упаковочных продуктов для фармацевтики в США укрепляется благодаря увеличению объемов рецептов среди групп хронических заболеваний. Производители улучшают упаковку для поддержки программ соблюдения пациентами режима лечения. Спрос на блистерные упаковки растет благодаря четкой видимости дозировки. Тенденции старения населения поддерживают закупку одноразовых и удобных для пожилых форматов. Аптеки отдают приоритет упаковке, которая улучшает безопасность обращения. Рост самостоятельного введения препаратов увеличивает спрос на готовые к использованию контейнеры для инъекторов. Больницы внедряют стерильные закрытия для часто используемых инъекционных лекарств. Это стимулирует более сильный выпуск на линиях первичной упаковки.

Переход к устойчивым, легким и перерабатываемым материалам

Рынок упаковочных продуктов для фармацевтики в США развивается благодаря увеличению использования экологически чистых материалов. Производители тестируют перерабатываемые полимеры, соответствующие требованиям безопасности лекарств. Растет спрос на легкую упаковку, снижающую транспортные нагрузки. Медицинские компании исследуют биоразлагаемые варианты с высокой барьерной прочностью. Регулирования направляют внедрение инициатив по сокращению использования пластика. Цепочки поставок продвигают более чистые методы утилизации отходов упаковки в больших объемах. Производители лекарств разрабатывают новые форматы для поддержки целей циркулярной экономики. Это поддерживает более широкое принятие устойчивых методов производства.

Тенденции рынка:

Внедрение умной упаковки и технологий цифрового отслеживания

Рынок упаковочных продуктов для фармацевтики в США наблюдает рост использования цифровых функций, поддерживающих мониторинг в реальном времени. Производители интегрируют QR-коды для руководства пациентов. Умные этикетки привлекают внимание для отслеживания движения лекарств. Датчики поддерживают проверки температуры во время длительных перевозок. Аптеки используют сканируемые метки для контроля запасов. Цифровые инструменты помогают проверять подлинность во время распределения. Холодные цепи используют подключенные этикетки для проверки стабильности. Это укрепляет прозрачность цепочки поставок по национальным маршрутам.

- Например, Avery Dennison является мировым лидером по поставкам RFID-меток и основным вкладчиком в ежегодный объем отрасли, превышающий 35 миллиардов меток, поддерживая аутентификацию и видимость цепочки поставок для фармацевтических перевозок и других отраслей.

Рост форматов упаковки, готовых к введению и удобных для пациента

Рынок упаковочных продуктов для фармацевтики в США испытывает спрос на форматы, упрощающие дозирование. Преднаполненные шприцы поддерживают более быстрые рабочие процессы в больницах. Одноразовые контейнеры набирают популярность в амбулаторных условиях. Готовые к использованию упаковки улучшают комфорт пациентов дома. Растет спрос на инъекционные ручки в областях хронической терапии. Производители разрабатывают эргономичные контейнеры для удобного обращения. Компании модернизируют защитные колпачки для снижения случайного воздействия. Это улучшает опыт приема лекарств для многих групп.

- Например, BD производит более 3 миллиардов преднаполняемых шприцев ежегодно, обслуживая больницы и программы самостоятельного введения терапии.

Широкое внедрение решений с высоким барьером и контролем загрязнений

Рынок упаковочных продуктов для фармацевтики в США расширяется благодаря большему интересу к стерильным системам без загрязнений. Производители вводят барьерные пленки с улучшенной устойчивостью к миграции кислорода. Покрытые стеклянные флаконы помогают снизить риск частиц. Упаковка в чистых помещениях улучшает безопасность для инъекционных препаратов. Контрактные упаковщики инвестируют в изоляторы для поддержки стерильного выпуска. Растет спрос на закрытия с более высокой точностью герметизации. Барьерные пакеты поддерживают длительные циклы хранения. Это позволяет безопаснее распределять хрупкие лекарства.

Рост кастомизации для биопрепаратов, клеточных терапий и нишевых лечений

Рынок упаковочных продуктов для фармацевтической промышленности США разрабатывает новые форматы для передовых методов лечения. Производители разрабатывают контейнеры для низкообъемных, высокоценных лекарств. Специальные полимеры поддерживают высокочувствительные молекулы. Криогенная упаковка расширяется благодаря росту клеточной терапии. Гибкие блоки поддерживают логистику генотерапии. Персонализированные комплекты лечения требуют строгих правил обращения. Стартапы в области биофармацевтики ищут упаковку, соответствующую потребностям клинических испытаний. Это стимулирует инновации на специализированных производственных линиях.

Анализ рыночных вызовов:

Увеличение регуляторного давления и сложные требования к соблюдению нормативов

Рынок упаковочных продуктов для фармацевтической промышленности США сталкивается с жестким надзором, который увеличивает сложность производства. Производители должны соответствовать изменяющимся правилам прослеживаемости, стерильности и безопасности материалов. Циклы тестирования увеличиваются из-за более широкого использования биопрепаратов. Высокие требования к документации задерживают сроки утверждения. Ошибки в соблюдении нормативов рискуют задержками поставок. Небольшие компании испытывают трудности с растущими затратами на валидацию. Частые изменения нормативов усложняют планирование цепочки поставок. Это бросает вызов операционной гибкости производителей.

Высокие затраты на материалы, перебои в поставках и ограниченный квалифицированный персонал

Рынок упаковочных продуктов для фармацевтической промышленности США сталкивается с ростом затрат, связанных с полимерами, стеклом и покрытиями. Глобальные изменения в поставках создают дефицит сырья. Компоненты холодовой цепи остаются уязвимыми к сбоям. Дефицит квалифицированной рабочей силы замедляет расширение стерильных линий. Потребности в автоматизации увеличивают капитальные затраты. Сроки поставок увеличиваются из-за колеблющегося мирового спроса. Правила устойчивого развития усложняют выбор материалов. Это напрягает ресурсы многих средних компаний.

Возможности на рынке:

Расширение в области биопрепаратов, клеточных терапий и высокоценных инъекционных методов лечения

Рынок упаковочных продуктов для фармацевтической промышленности США получает новые возможности благодаря передовым методам лечения, требующим точной упаковки. Рост клеточных и генотерапий способствует внедрению криостабильных форматов. Биопрепараты увеличивают спрос на готовые к заполнению флаконы и премиум-шприцы. Персонализированные лекарства требуют гибкой упаковки для малых партий. Контрактные производители инвестируют в специализированные услуги по наполнению. Инновации в области полимеров поддерживают более безопасное обращение с чувствительными формулами. Это создает сильные возможности для решений следующего поколения в области стерильной упаковки.

Принятие устойчивого развития и продвижение интеграции умной упаковки

Рынок упаковочных продуктов для фармацевтической промышленности США выигрывает от растущих инвестиций в перерабатываемые материалы. Компании, ориентированные на экологию, исследуют биополимеры, поддерживающие цели безопасности. Умные этикетки расширяются благодаря интересу к инструментам взаимодействия с пациентами. Цифровые метки поддерживают сильную безопасность в цепочках поставок. Легкие форматы снижают грузоподъемность. Производители тестируют системы дозаправки для категорий с низким риском. Это способствует более широкому развитию инновационных экосистем упаковки.

Анализ сегментации рынка:

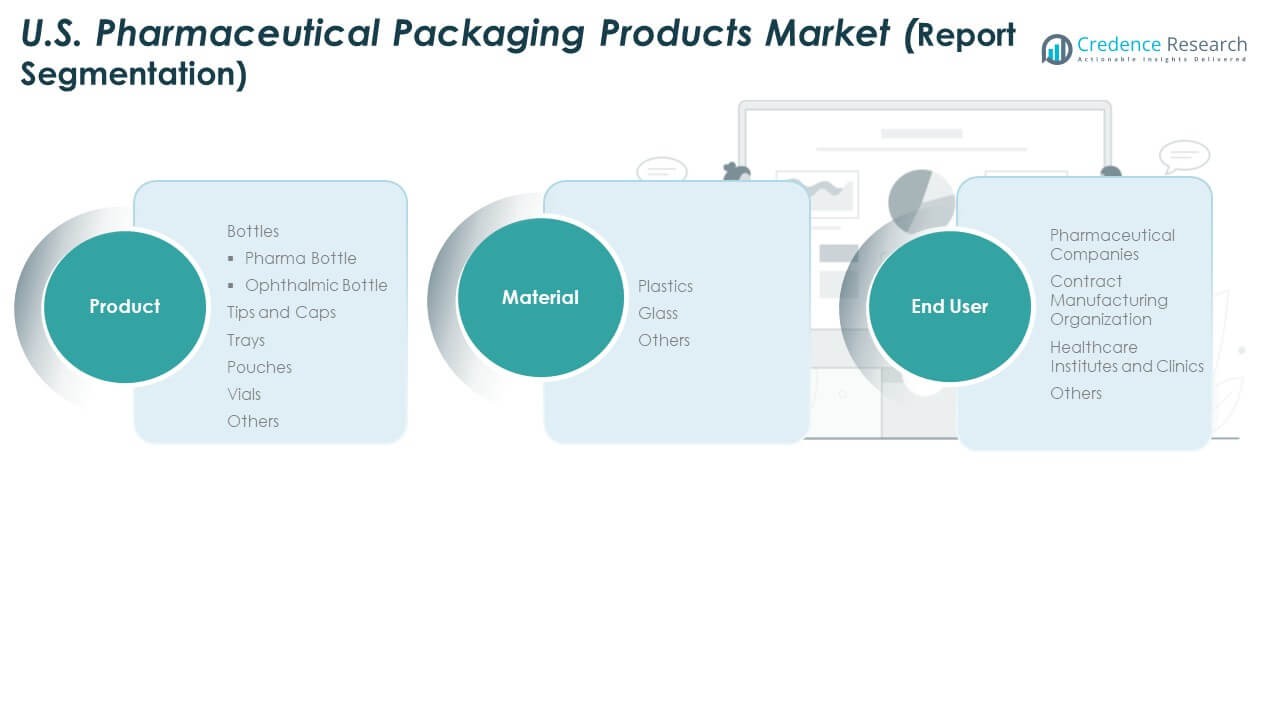

По продукту

Рынок упаковочных продуктов для фармацевтической промышленности США демонстрирует высокий спрос на первичные и вторичные типы упаковки. Бутылки широко используются для твердых и жидких формул, в то время как фармацевтические бутылки поддерживают потребности в высокообъемных рецептах. Офтальмологические бутылки набирают популярность из-за растущего потребления средств по уходу за глазами. Насадки и крышки остаются необходимыми для точного дозирования. Лотки поддерживают стерильное обращение в клинических условиях. Пакеты растут благодаря легким форматам, подходящим для гибкой упаковки. Флаконы сохраняют доминирование среди инъекционных препаратов и биопрепаратов. Это приносит пользу благодаря растущему интересу к безопасным и не содержащим загрязнений форматам.

- Например, Gerresheimer производит более 17 миллиардов стеклянных и пластиковых изделий каждый год, включая флаконы, широко используемые в упаковке для инъекций. Компания также является лидером рынка в производстве стеклянных флаконов для инъекций с годовой производственной мощностью более 5 миллиардов флаконов.

По материалу

Рынок фармацевтической упаковки в США полагается на пластмассы из-за их долговечности, низкой стоимости и сильных барьерных свойств. Пластмассы поддерживают высокую степень кастомизации бутылок, пакетов и крышек. Стекло сохраняет важность для инъекций, биопрепаратов и термочувствительных лекарств, требующих химической стабильности. Спрос на стерильные стеклянные флаконы растет с расширением инъекционной терапии. Другие материалы имеют нишевое применение для специализированных или экологически ориентированных приложений. Производители исследуют гибридные структуры для улучшения срока хранения и безопасности. Это поддерживает более широкие изменения в сторону передовых, соответствующих материалов.

- Например, платформа Valor® Glass от Corning улучшает прочность флаконов, уменьшая ломкость и загрязнение частицами во время наполнения и производства.

По конечному пользователю

Рынок фармацевтической упаковки в США обслуживает фармацевтические компании, которые лидируют в закупках из-за высоких объемов производства. Организации контрактного производства расширяют использование благодаря стерильному наполнению и специализированным потребностям в упаковке. Медицинские учреждения и клиники зависят от безопасных, готовых к использованию форматов, поддерживающих быстрое распределение. Рост амбулаторной и домашней помощи усиливает спрос на удобную и безопасную упаковку. Другие включают дистрибьюторов и вторичных упаковщиков, которые занимаются маркировкой, комплектованием и переупаковкой. Рост биопрепаратов и хронических терапий поддерживает более высокую частоту заказов. Это стимулирует стабильное потребление среди всех групп конечных пользователей.

Сегментация:

По продукту

- Бутылки

- Фармацевтические бутылки

- Офтальмологические бутылки

- Наконечники и крышки

- Лотки

- Пакеты

- Флаконы

- Другие

По материалу

По конечному пользователю

- Фармацевтические компании

- Организация контрактного производства

- Медицинские учреждения и клиники

- Другие

Региональный анализ:

Северо-восток

Рынок фармацевтической упаковки в США демонстрирует сильное лидерство на северо-востоке, занимая оценочную долю 38%. Регион выигрывает от плотных фармацевтических кластеров в Нью-Джерси, Пенсильвании и Массачусетсе. Производители лекарств в этом коридоре инвестируют в стерильную упаковку, флаконы и высокобарьерные материалы. Контрактные производители расширяют мощности для удовлетворения растущего выпуска биопрепаратов. Логистические сети поддерживают быструю дистрибуцию по национальным маршрутам поставок. Инновационные центры стимулируют исследования в области устойчивой и цифровой упаковки. Он сохраняет доминирование благодаря глубокой концентрации отрасли.

Средний Запад

Рынок упаковочных продуктов для фармацевтики в США занимает около 27% доли на Среднем Западе. Производители упаковки в Иллинойсе, Огайо и Мичигане поддерживают сильные поставки для производителей лекарств и сетей здравоохранения. Спрос растет на бутылки, наконечники, крышки и лотки, используемые при обработке рецептов в больших объемах. Производственная инфраструктура помогает масштабировать производство для первичных и вторичных форматов. Системы здравоохранения в регионе полагаются на соответствующую упаковку для поддержки больших популяций пациентов. Рост в медицинских исследовательских центрах укрепляет принятие стерильных форматов. Это поддерживает стабильное расширение, обусловленное сильными промышленными возможностями.

Юг и Запад

Рынок упаковочных продуктов для фармацевтики в США обеспечивает почти 35% доли на Юге и Западе вместе. Такие штаты, как Техас, Калифорния и Северная Каролина, стимулируют быстрый рост благодаря увеличению активности в биотехнологиях. Инновационные центры на Западном побережье увеличивают спрос на флаконы, пакеты и передовые дозировочные компоненты. Южные коридоры распределения укрепляют закупки для клиник и больниц. Расширяющиеся маршруты холодовой цепи поддерживают инъекционные терапии и биопрепараты. Инвестиции в новые предприятия увеличивают региональные мощности для пластиковой и стеклянной упаковки. Это набирает обороты, так как оба региона привлекают новые фармацевтические и медицинские проекты.

Анализ ключевых игроков:

Анализ конкуренции:

Рынок упаковочных продуктов для фармацевтики в США характеризуется сильной конкуренцией, обусловленной инновациями в продуктах и требованиями к соответствию. Ключевые игроки сосредотачиваются на стерильных форматах, барьерных материалах и устойчивых решениях. Компании расширяют мощности для поддержки биопрепаратов, инъекционных препаратов и упаковки для рецептов в больших объемах. Инвестиции укрепляют возможности в области флаконов, бутылок, пакетов и передовых закрытий. Партнерства с фармацевтическими компаниями помогают согласовать системы упаковки с изменяющимися требованиями к лекарствам. Контрактные упаковщики модернизируют технологии для улучшения скорости и точности. Это остается конкурентной областью, формируемой инновациями в материалах и нормативными ожиданиями.

Последние события:

- В августе 2025 года группа Albéa осуществила стратегическое приобретение, значительно расширившее её географическое присутствие и продуктовый портфель на одном из самых быстрорастущих рынков упаковки в мире. Компания приобрела Amfora Packaging, ведущую компанию по производству упаковки для косметики и средств личной гигиены, с налаженными операциями в Латинской Америке, Колумбии и Перу.

- В апреле 2025 года Huhtamaki объявила о значительной инициативе неорганического роста с приобретением компании Zellwin Farms Company, частного предприятия, расположенного в Зеллвуде, Флорида, за стоимость предприятия в 18 миллионов долларов США. Zellwin Farms обслуживает клиентов, производящих яйца, на юго-востоке США более 20 лет и генерирует ежегодные чистые продажи примерно в 20 миллионов долларов США. Это приобретение поддерживает стратегический рост Huhtamaki в индустрии формованного волокна, особенно для яичных коробок и лотков. Сделка отвечает растущему регуляторному сдвигу в Северной Америке в сторону более возобновляемых и перерабатываемых упаковочных решений, позиционируя Huhtamaki как лидера в категории формованного волокна, одновременно увеличивая установленную мощность и укрепляя производственные возможности в Северной Америке. Кроме того, Huhtamaki сотрудничает с BOBST для революции в устойчивой упаковке через разработку высокобарьерных, бумажных, полностью перерабатываемых решений с использованием технологии металлизации. Это сотрудничество создало широкий ассортимент продукции от базового до максимального уровня барьера, предназначенной для замены текущих алюминиевых фольгированных структур в форматах моно PE и бумаги, с решениями, которые могут быть отсортированы и переработаны через текущие потоки переработки. Партнёрство, использующее центры компетенции BOBST для ускорения разработки, демонстрирует приверженность Huhtamaki инновациям в области устойчивого развития.

- В июле 2024 года EPL Limited объявила о значительных стратегических инвестициях для поддержки своих долгосрочных целей роста и устойчивого развития. Компания подписала соглашение о покупке акций для приобретения 49% доли в Clean Max Aria Private Limited (CMAPL) для разработки объектов генерации собственной электроэнергии с использованием возобновляемых источников энергии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе сегментов продукции, материалов и конечных пользователей. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Широкое внедрение стерильных флаконов поддержит рост инъекционной терапии в США.

- Спрос на перерабатываемые конструкции возрастет из-за обязательств по устойчивому развитию на рынке упаковки фармацевтической продукции США.

- Умные этикетки и инструменты отслеживания будут набирать популярность для усиления аутентификации лекарств.

- Расширение биологических и клеточных терапий увеличит потребность в высокоценных системах контейнеров.

- Контрактные производители увеличат мощности по стерильной заливке для удовлетворения растущего спроса.

- Гибкие пакеты завоюют долю рынка благодаря легким форматам, предпочитаемым в логистике.

- Автоматизация упаковки увеличит скорость производства и улучшит его стабильность.

- Инновации в материалах сформируют новые форматы с более высокой химической стойкостью.

- Рост амбулаторной помощи будет способствовать более широкому внедрению готовых к использованию форматов.

- Расширение регионального производства снизит зависимость от импортных компонентов.