Обзор рынка

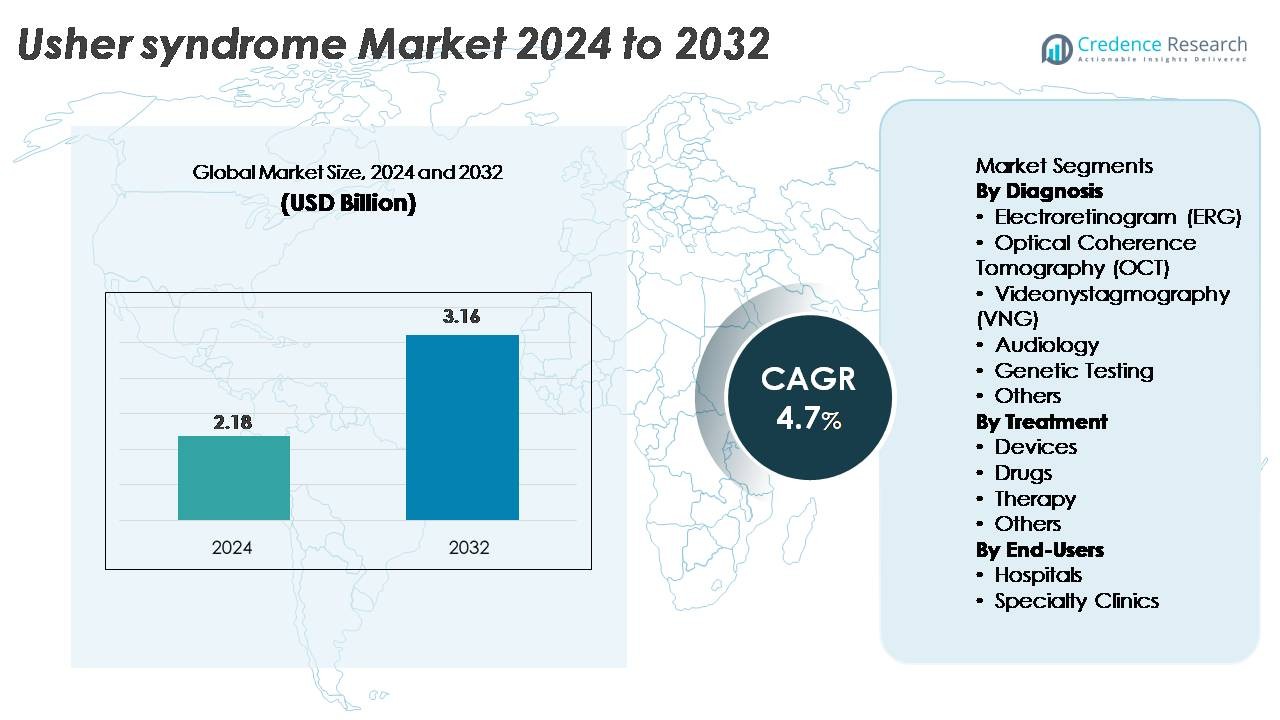

Глобальный рынок синдрома Ашера был оценен в 2,18 миллиарда долларов США в 2024 году и, как ожидается, достигнет 3,16 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 4,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка синдрома Ашера 2024 |

2,18 миллиарда долларов США |

| Рынок синдрома Ашера, CAGR |

4,7% |

| Размер рынка синдрома Ашера 2032 |

3,16 миллиарда долларов США |

Северная Америка доминирует на рынке синдрома Ашера с приблизительной долей в 38%, поддерживаемой развитой диагностической инфраструктурой и высокой степенью внедрения кохлеарных имплантатов и генетического тестирования. Ключевые игроки, активно формирующие конкурентную среду, включают Starkey, Century Hearing Aids, Zounds Hearing, Audina Hearing Instruments Inc., Johnson & Johnson Services, Inc., Ionis Pharmaceuticals, Inc., и Amgen Inc., все из которых вносят вклад в развитие восстановления слуха, слуховых устройств и терапевтических исследований. Международные компании, такие как Sanofi (Франция), MeiraGTx (Великобритания) и Sivantos Pte. Ltd (Сингапур), дополнительно укрепляют глобальные инновации через программы генной терапии, платформы на основе РНК и технологии слуха следующего поколения. Совместно эти компании способствуют постоянному прогрессу как в лечении, так и в диагностике синдрома Ашера.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Мировой рынок синдрома Ашера был оценен в 2,18 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 3,16 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста 4,7%, чему способствует растущее принятие диагностики и расширение терапевтических инноваций.

- Рост обусловлен увеличением использования генетического тестирования, доминирующего сегмента диагностики, а также активным внедрением кохлеарных имплантатов и слуховых устройств, которые лидируют в категории лечения благодаря расширению программ раннего вмешательства.

- Тенденции рынка подчеркивают ускоренное развитие генетических и РНК-основных терапий, более широкую интеграцию цифровых вспомогательных технологий и улучшенную доступность мультимодальных инструментов скрининга, таких как ЭРГ, ОКТ и аудиологические платформы.

- Конкурентная среда характеризуется активным вкладом производителей слуховых устройств и биофармацевтических разработчиков, в то время как ограничения рынка включают высокие затраты на диагностику, ограниченные методы лечения для сохранения зрения и неравномерный глобальный доступ к специализированной помощи.

- Северная Америка занимает 38% рынка, за ней следует Европа с 31% и Азиатско-Тихоокеанский регион с 22%, чему способствуют развитая инфраструктура и программы скрининга; больницы остаются ведущим сегментом конечных пользователей во всех крупных регионах.

Анализ сегментации рынка:

По диагностике

Генетическое тестирование представляет собой доминирующий диагностический подсегмент на рынке синдрома Ашера, занимая наибольшую долю благодаря своей способности с высокой точностью выявлять патогенные варианты в кластерах генов USH1, USH2 и USH3. По мере того, как панели секвенирования следующего поколения и рабочие процессы экзомного секвенирования становятся более доступными, клиницисты все чаще отдают приоритет молекулярному подтверждению для определения прогноза и права на участие в новых генетических терапиях. Аудиология и электроретинография также остаются широко используемыми для функциональной оценки, в то время как ОКТ и ВНГ поддерживают раннее выявление дегенерации сетчатки и вестибулярных нарушений, укрепляя комплексные диагностические рабочие процессы в больницах и специализированных центрах.

- Например, платформа NovaSeq X Plus от Illumina может генерировать до 16 терабаз данных секвенирования в день, обеспечивая глубокое секвенирование крупных панелей наследственных заболеваний сетчатки с улучшенной точностью определения вариантов.

По лечению

Устройства составляют ведущий подсегмент лечения, занимая наибольшую долю рынка, поскольку растет внедрение передовых кохлеарных имплантатов, цифровых слуховых систем и вспомогательных технологий для зрения, предназначенных для управления двойной сенсорной потерей. Спрос стимулируется непрерывными инновациями в многоканальных процессорах имплантатов, улучшенным программным обеспечением для распознавания речи и средствами для мобильности при слабом зрении. Лекарственные вмешательства, включая использование ретинопротективных агентов не по назначению и новые кандидаты на доставку генов, находятся в стадии разработки, но представляют собой меньшую часть рынка. Терапевтические услуги, такие как вестибулярная реабилитация и обучение при слабом зрении, набирают популярность по мере расширения интегрированных моделей ухода, поддерживая долгосрочную функциональную поддержку пациентов.

- Например, имплантат Nucleus Profile Plus от Cochlear Limited предоставляет 22 внутрикоклеарных электрода, которые поддерживают гибкое картирование и обработку звука ACE. Клиники часто используют около 900 импульсов в секунду на канал, что помогает обеспечить четкие слуховые сигналы при тяжелой и глубокой потере слуха.

По конечным пользователям

Больницы доминируют в ландшафте конечных пользователей, занимая наибольшую долю благодаря своей передовой диагностической инфраструктуре, доступу к многопрофильным специалистам и способности предоставлять скоординированную помощь при генетически сложных состояниях, таких как синдром Ашера. Высокопроизводительные отделения офтальмологии и отологии позволяют проводить комплексную оценку с использованием платформ OCT, ERG, VNG и молекулярного тестирования. Специализированные клиники, хотя и быстро растут, в основном служат для непрерывного ухода, слуховой реабилитации и генетического консультирования. Увеличение путей направления, расширение клинических исследовательских программ и инициативы по более раннему скринингу продолжают укреплять роль больниц как основных центров диагностики, планирования лечения и долгосрочного управления пациентами.

Ключевые факторы роста

Достижения в области генетической диагностики и молекулярного профилирования

Быстрый прогресс в генетической диагностике остается центральным фактором роста, позволяя точно идентифицировать патогенные мутации, ответственные за подтипы синдрома Ашера. Широкое внедрение секвенирования нового поколения, панелей целевых мутаций и секвенирования всего экзома значительно улучшило диагностическую эффективность, позволяя клиницистам с большей точностью различать варианты USH1, USH2 и USH3. По мере того как молекулярное профилирование становится более доступным, медицинские работники могут предлагать раннее планирование вмешательства, индивидуализированный мониторинг и оценку пригодности для участия в новых испытаниях генной терапии. Увеличение интеграции анализа вариантов, основанного на биоинформатике, автоматизированных систем отчетности и инструментов корреляции генотип–фенотип дополнительно ускоряет внедрение в больничных и специализированных клинических условиях. Этот диагностический сдвиг не только сокращает историческую задержку, связанную с оценкой сенсорных нарушений, но и поддерживает долгосрочные стратегии клинического управления. По мере того как все больше стран внедряют пилотные проекты по геномному скринингу новорожденных и усиливаются пути возмещения затрат на тестирование наследственных заболеваний сетчатки, общий спрос на стандартизированное, высокопроизводительное генетическое подтверждение продолжает расти, стимулируя устойчивое расширение рынка.

- Например, система Ion Torrent Genexus от Thermo Fisher Scientific обеспечивает полностью автоматизированный рабочий процесс от образца до отчета примерно за 24 часа и поддерживает форматы запуска с до 32 образцами. Эта производительность позволяет быстро подтвердить молекулярные данные для наследственных заболеваний сетчатки с использованием целевых панелей NGS.

Растущее принятие кохлеарных имплантов и передовых слуховых устройств

Технологические улучшения в области слуховых устройств расширяют терапевтическое использование и укрепляют общий рост рынка. Современные кохлеарные импланты оснащены улучшенными звуковыми процессорами, многоканальными массивами, усовершенствованными алгоритмами восприятия речи и беспроводной связью, обеспечивая значительные функциональные преимущества для людей с сенсоневральной потерей слуха, связанной с синдромом Ушера. Увеличение доступности программ двусторонней имплантации, протоколов раннего вмешательства для детей и слуховых аппаратов с поддержкой ИИ способствует более широкому принятию пациентами. Системы здравоохранения также расширяют финансирование и возмещение затрат на имплантируемые устройства, что дополнительно увеличивает доступ. Производители продолжают интегрировать управление шумом в реальном времени, беспроводную связь с низким энергопотреблением и настройки на основе смартфонов, позиционируя слуховые устройства как высокоэффективные долгосрочные решения. Кроме того, акцент на раннюю имплантацию, поддерживаемую клиническими данными о том, что ранняя слуховая стимуляция улучшает развитие и образовательные результаты, приводит к более высокому спросу как на развитых, так и на развивающихся рынках. По мере улучшения надежности устройств и стандартизации хирургических рабочих процессов использование технологий восстановления слуха продолжает расти.

- Например, звуковой процессор Nucleus 8 от Cochlear Limited выполняет до 55 миллионов операций по настройке звука каждый час, помогая пользователям адаптироваться к сложным звуковым сценам. Процессор также поддерживает беспроводную потоковую передачу на частоте 4 ГГц, что обеспечивает стабильную передачу аудио в реальном времени.

Расширяющийся портфель генных и клеточных терапий

Разработка генных терапий, основанных на РНК методов лечения и регенеративных подходов становится трансформационным драйвером для рынка синдрома Ушера. Биофармацевтические компании и академические исследовательские группы активно занимаются заменой генов с помощью AAV, модальностями редактирования генома, антисмысловыми олигонуклеотидами и оптогенетическими стратегиями, направленными на восстановление функции фоторецепторов или замедление дегенерации сетчатки. Ранние клинические программы, нацеленные на мутации USH2A и MYO7A, продемонстрировали обнадеживающие результаты по безопасности и биомаркерам, что стимулирует более широкие инвестиции в этой области. Регулирующие органы предоставляют статусы орфанных препаратов и ускоренные пути, ускоряя прогресс испытаний и улучшая коммерческие стимулы. Рост дополнительно поддерживается достижениями в инженерии вирусных векторов, высокоемкостных платформах доставки и масштабируемых производственных технологиях, способных производить партии генной терапии для популяций с редкими заболеваниями. По мере накопления данных о долгосрочной эффективности и продвижения большего числа кандидатов в средние и поздние стадии испытаний, генные интервенции имеют потенциал значительно изменить терапевтический ландшафт.

Ключевые Тенденции и Возможности

Интеграция Мультимодальных Цифровых Здоровья и Вспомогательных Технологий

Основной тенденцией, формирующей рынок, является интеграция цифровых решений в области здравоохранения с физическими вспомогательными технологиями для поддержки людей с двойными сенсорными нарушениями. Навигационные средства на базе смартфонов, носимые устройства с тактильной обратной связью, инструменты преобразования речи в текст на базе ИИ и платформы для мобильности при слабом зрении создают новые возможности для технологически улучшенной поддержки в повседневной жизни. Компании разрабатывают мультимодальные решения, синхронизирующие аудио, визуальные и тактильные сигналы, что позволяет обеспечить более безопасную мобильность, улучшенную коммуникацию и большую независимость. Услуги телеаудиологии и удаленной реабилитации при слабом зрении также расширяются, снижая географические барьеры для специализированной помощи. По мере развития стандартов цифровой доступности производители внедряют функции распознавания голоса, картографирования окружающей среды в реальном времени и персонализации устройств на базе облачных технологий. Эти тенденции, в сочетании с увеличением финансирования инноваций в области вспомогательных технологий, открывают новые возможности для межотраслевого сотрудничества между медтех-компаниями, разработчиками программного обеспечения и специалистами по реабилитации.

- Например, OrCam утверждает, что его MyEye Pro использует 13-мегапиксельную умную камеру с интегрированным ИИ, которая обрабатывает текст, лица и объекты в реальном времени. Устройство предоставляет мгновенную аудиообратную связь, а визуальный движок остается функциональным в условиях низкой освещенности.

Возрастающее Внимание к Раннему Скринингу и Программам Идентификации на Уровне Населения

Системы здравоохранения по всему миру укрепляют программы раннего скрининга на врожденную потерю слуха и наследственные заболевания сетчатки, создавая значительные возможности для более ранней диагностики синдрома Ушера. Универсальный скрининг слуха новорожденных, школьное тестирование зрения и целевые генетические программы скрининга позволяют выявлять сенсорные дефициты до полного проявления клинических симптомов. Органы общественного здравоохранения инвестируют в информационные кампании, подчеркивающие важность ранней диагностики и многопрофильного управления. По мере снижения стоимости комплексного геномного секвенирования скрининг на уровне населения становится все более жизнеспособным, особенно для групп высокого риска или регионов с повышенными показателями родственного брака. Переход к проактивной идентификации улучшает долгосрочные результаты, позволяя ранее направлять пациентов в аудиологические службы, своевременно проводить кохлеарную имплантацию и мониторинг прогрессирующего снижения зрения. Это стремление к раннему выявлению также укрепляет основу для будущего клинического внедрения генной терапии и прецизионных методов лечения.

- Например, система ALGO® 5 AABR от Natus Medical завершает скрининг слуха новорожденных примерно за 5–15 минут, с 4–5 минутами на каждое ухо в стандартных условиях. Эта скорость поддерживает высокую пропускную способность в родильных домах и обеспечивает стабильные объективные результаты прохождения/отклонения.

Ключевые проблемы

Ограниченные варианты лечения прогрессирования дегенерации сетчатки

Несмотря на значительные достижения в технологиях восстановления слуха, контролируемое управление дегенерацией сетчатки остается серьезной проблемой. Текущие терапевтические варианты ограничены поддерживающим уходом, визуальной реабилитацией и экспериментальными вмешательствами, которые все еще оцениваются в клинических испытаниях. Дегенерация сетчатки при синдроме Ушера прогрессирует непредсказуемо, и гетерогенность заболевания среди подтипов усложняет как терапевтическое нацеливание, так и разработку испытаний. Структурное ухудшение фоторецепторов часто продолжается даже после устранения слуховых дефицитов, снижая общее качество жизни. Отсутствие одобренных модифицирующих заболевание методов лечения сетчатки ограничивает врачей мониторингом и симптоматической поддержкой. Более того, сложность доставки крупных генов, таких как USH2A, и трудности достижения широкого трансдукции фоторецепторов остаются значительными научными барьерами. Эти ограничения замедляют клиническое внедрение и препятствуют темпам инноваций в области сохранения зрения.

Высокая стоимость ухода, ограниченный доступ и ограничения на возмещение расходов

Высокая стоимость, связанная с диагностическими оценками, кохлеарными имплантами, вспомогательными технологиями и новыми генетическими тестами, представляет собой постоянную проблему для пациентов и систем здравоохранения. Во многих регионах возмещение остается частичным или сильно варьируется, ограничивая доступ к комплексному уходу. Продвинутые методы диагностики, такие как секвенирование экзома или визуализация сетчатки, требуют специализированного оборудования и обученного персонала, которые часто сосредоточены в городских центрах. Финансовое бремя увеличивается для семей, которым требуется долгосрочная реабилитация, многократные обновления устройств или поездки в специализированные клиники. Эти различия в доступе снижают уровень раннего вмешательства и способствуют задержкам в получении комплексного ухода. По мере продвижения генетических и клеточных терапий к коммерциализации, проблемы, связанные с затратами, могут усилиться, делая реформу возмещения расходов необходимой для широкого внедрения.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю рынка синдрома Ушера, примерно 38%, благодаря активному внедрению генетической диагностики, развитой аудиологической инфраструктуре и раннему доступу к технологиям кохлеарных имплантов. США лидируют по региональному спросу благодаря широкомасштабным программам скрининга новорожденных, высокой осведомленности о наследственных заболеваниях сетчатки и активному участию в клинических испытаниях генотерапии. Крупные академические центры, такие как поддерживаемые NEI офтальмологические исследовательские институты и ведущие отологические больницы, укрепляют раннее выявление и многопрофильный уход. Увеличение покрытия возмещением расходов на панели секвенирования и имплантируемые устройства дополнительно улучшает доступ пациентов, укрепляя доминирующее положение Северной Америки на глобальной арене.

Европа

Европа составляет примерно 31% рынка, поддерживаемого хорошо налаженными структурами генетического консультирования, сильными сетями офтальмологии и аудиологии, а также обширными регистрами редких заболеваний. Такие страны, как Германия, Франция, Великобритания и страны Северной Европы, лидируют в принятии передовой диагностической визуализации, включая ОКТ и ЭРГ, а также активно участвуют в финансируемых ЕС исследовательских программах, нацеленных на генные терапии USH2A и MYO7A. Расширение программ раннего выявления нарушений слуха и поддерживаемые государством схемы возмещения затрат на кохлеарные имплантаты укрепляют региональное принятие. Увеличение сотрудничества между академическими исследовательскими центрами и биотехнологическими компаниями продолжает ускорять доступность точных диагностических и терапевтических путей по всей Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает около 22% рыночной доли, движимый растущей осведомленностью о наследственных заболеваниях, увеличением принятия скрининга слуха новорожденных и расширением доступа к молекулярному тестированию в таких крупных экономиках, как Китай, Япония, Южная Корея и Австралия. Япония и Южная Корея лидируют по проникновению кохлеарных имплантатов благодаря сильной государственной поддержке и развитой аудиологической инфраструктуре. Китай демонстрирует быстрый рост, поскольку городские больницы интегрируют ЭРГ, ОКТ и генетические панели в стандартные диагностические процессы. Увеличение инвестиций в офтальмологические исследования и региональное участие в многонациональных клинических испытаниях дополнительно укрепляют разработку целевых терапий для синдрома Ашера.

Латинская Америка

Латинская Америка составляет около 6% мирового рынка, рост которого обусловлен расширением аудиологических услуг, улучшением программ скрининга и увеличением доступа к инструментам диагностической визуализации в Бразилии, Мексике, Чили и Аргентине. Принятие остается сосредоточенным в городских третичных больницах, оснащенных системами ОКТ и ЭРГ, в то время как доступность генетического тестирования продолжает расти через партнерства с глобальными лабораториями. Ограниченное возмещение и неравномерное распределение специализированных клиник представляют собой вызовы, однако растущие информационные кампании и поддерживаемые НПО программы раннего вмешательства улучшают сроки диагностики. По мере модернизации региональных систем здравоохранения принятие кохлеарных имплантатов и поддерживающих терапий постепенно укрепляется.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 3% мирового рынка, отражая постепенные улучшения в скрининге сенсорных нарушений и доступе к специализированной помощи. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, расширяют доступность генетического тестирования через национальные программы и партнерства с международными диагностическими лабораториями. Принятие кохлеарных имплантатов продолжает расти благодаря государственным инициативам в области здравоохранения, хотя доступ к передовой диагностике сетчатки остается неравномерным. Осведомленность о генетических нарушениях двойной сенсорики увеличивается, что стимулирует инвестиции в аудиологическую и офтальмологическую инфраструктуру. Несмотря на ограниченные ресурсы, регион демонстрирует устойчивое продвижение к улучшенным диагностическим и лечебным возможностям.

Сегментация рынка:

По диагностике

- Электроретинограмма (ЭРГ)

- Оптическая когерентная томография (ОКТ)

- Видеонистагмография (ВНГ)

- Аудиология

- Генетическое тестирование

- Другие

По лечению

- Устройства

- Лекарства

- Терапия

- Другие

По конечным пользователям

- Больницы

- Специализированные клиники

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке синдрома Ашера формируется сочетанием биотехнологических компаний, диагностических фирм, производителей имплантатов и академических исследовательских учреждений, продвигающих терапевтические и диагностические инновации. Компании, разрабатывающие генные терапии и РНК-основанные лечения для мутаций USH2A, MYO7A и CLRN1, расширяют клинические программы через стратегические сотрудничества с университетами и исследовательскими центрами офтальмологии. Ведущие производители кохлеарных имплантатов продолжают укреплять свои позиции, интегрируя передовые речевые процессоры, беспроводную связь и оптимизацию звука на основе ИИ в имплантируемые устройства, предназначенные для двойного сенсорного нарушения. Диагностические лаборатории улучшают доступность панелей секвенирования следующего поколения и комплексного генетического профилирования, что позволяет раньше и точнее идентифицировать подтипы. Некоммерческие организации и сети редких заболеваний также играют значительную роль, финансируя исследования, поддерживая регистры пациентов и ускоряя набор участников для испытаний. По мере того как множество кандидатов на генные терапии продвигаются в исследования средней стадии, а вспомогательные технологии быстро развиваются, конкуренция усиливается как в терапевтическом, так и в диагностическом сегментах рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Sanofi (Франция)

- Century Hearing Aids (США)

- MeiraGTx (Великобритания)

- Zounds Hearing (США)

- Ionis Pharmaceuticals, Inc. (США)

- Sivantos Pte. Ltd (Сингапур)

- Audina Hearing Instruments Inc. (США)

- Amgen Inc. (США)

- Starkey (США)

- Johnson & Johnson Services, Inc. (США)

Последние разработки

- В июне 2025 года Johnson & Johnson Services, члены исследовательского сообщества по заболеваниям сетчатки, публично призвали Johnson & Johnson добиваться регуляторного одобрения для своего кандидата на генную терапию при Х-связанном пигментном ретините, что отражает растущие ожидания, что усилия J&J в области сетчатки могут распространиться на другие наследственные заболевания сетчатки, потенциально включая синдромальные состояния, такие как синдром Ушера.

- В мае 2024 года Johnson & Johnson Services объявили о создании глобального регистра наследственных заболеваний сетчатки под названием EYE-RD Global Registry и представили данные из реальной практики о экономической ценности раннего генетического тестирования и использовании алгоритмов визуализации на основе глубокого обучения на крупной офтальмологической конференции.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе диагностики, лечения, конечных пользователей и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Программы генной терапии, нацеленные на мутации USH1, USH2 и USH3, перейдут на более поздние стадии клинических испытаний, улучшая перспективы модифицирующих заболевание методов лечения.

- Терапевтические средства на основе РНК и антисмысловые олигонуклеотиды наберут обороты как точные инструменты для исправления специфических дефектов сплайсинга.

- Технология кохлеарных имплантатов продолжит развиваться с использованием AI-управляемой обработки звука, беспроводной интеграции и улучшенной производительности распознавания речи.

- Программы раннего скрининга будут расширяться по всему миру, позволяя более раннюю диагностику через тесты слуха новорожденных и генетическое профилирование.

- Цифровые вспомогательные технологии, включая носимые навигационные инструменты и тактильные устройства для мобильности, получат более широкое распространение среди пациентов с двойным сенсорным нарушением.

- Междисциплинарные модели ухода, объединяющие офтальмологию, аудиологию и генетику, станут стандартом в крупных системах здравоохранения.

- Инвестиции в исследования редких заболеваний и клиническую инфраструктуру увеличатся, улучшая набор участников испытаний и доступ к инновационным методам лечения.

- Партнерства между биотехнологическими компаниями и академическими центрами ускорят трансляционные исследовательские программы.

- Рамки возмещения расходов за диагностику и имплантируемые устройства укрепятся, расширяя доступ пациентов к уходу.

- Новые оптогенетические и клеточные подходы предложат новые пути для решения проблемы прогрессирующей дегенерации сетчатки.