Обзор рынка

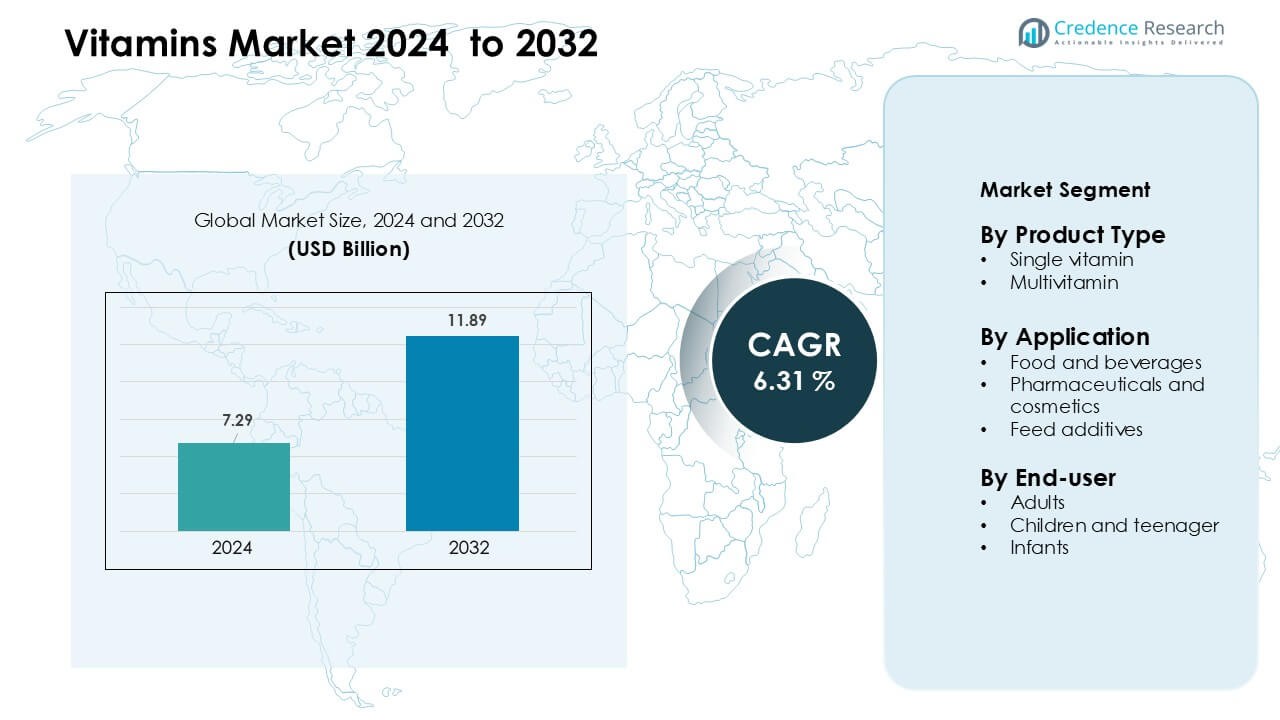

Рынок витаминов был оценен в 7,29 миллиарда долларов США в 2024 году и, как ожидается, достигнет 11,89 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,31 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка витаминов 2024 |

7,29 миллиарда долларов США |

| Рынок витаминов, CAGR |

6,31 % |

| Размер рынка витаминов 2032 |

11,89 миллиарда долларов США |

Рынок витаминов формируется крупными игроками, такими как DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc и Abbott Laboratories. Эти компании укрепляют свои позиции благодаря передовым технологиям ингредиентов, широкому ассортименту продукции и прочным партнерским отношениям с производителями продуктов питания, напитков, фармацевтической и нутрицевтической продукции. Они также инвестируют в формулы с чистыми этикетками и персонализированное питание, чтобы удовлетворить изменяющиеся потребности потребителей. Северная Америка осталась ведущим регионом в 2024 году, занимая около 34% доли, поддерживаемая высоким уровнем принятия профилактического здоровья и сильной розничной дистрибуцией.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок витаминов достиг 7,29 миллиарда долларов США в 2024 году и, как ожидается, будет расширяться с CAGR 6,31% до 2032 года.

- Рост принятия профилактического здоровья и широкое распространение дефицита витаминов D и B12 стимулируют высокий спрос, при этом продукты с одним витамином лидируют на рынке с долей около 58%.

- Ингредиенты с чистыми этикетками, растительного происхождения и запуск обогащенных продуктов формируют ключевые тенденции, так как потребители предпочитают натуральные, прозрачные и удобные форматы питания.

- Конкуренция остается интенсивной, поскольку крупные игроки сосредотачиваются на высокочистых формулах, более широком проникновении в розницу и персонализированном питании, чтобы выделиться на насыщенном рынке.

- Северная Америка занимала крупнейшую региональную долю в 34%, за ней следовал Азиатско-Тихоокеанский регион с 30%, поддерживаемый сильным использованием добавок и расширяющимся потреблением обогащенных продуктов в обоих регионах.

Анализ сегментации рынка:

По типу продукта

Однокомпонентные витамины доминировали на рынке витаминов в 2024 году с долей около 58%, обусловленной растущим спросом на целенаправленную коррекцию питательных веществ и рекомендованное врачами добавление. Потребители использовали форматы с одним питательным веществом, такие как витамин D, B12 и C, для управления дефицитом, связанным с нарушениями образа жизни и ограниченным воздействием солнца. Четкий контроль дозировки и сильная клиническая поддержка способствовали принятию в аптеках и онлайн-каналах. Поливитамины росли стабильно по мере улучшения ежедневных оздоровительных привычек, но однокомпонентные витамины оставались впереди благодаря более высокому использованию по рецепту, точным преимуществам для здоровья и сильному спросу среди взрослых с конкретными питательными пробелами.

- Например, dsm-firmenich N.V., ведущая нутрицевтическая компания, сообщила о чистой выручке в размере 10 627 миллионов евро в 2023 году, что значительно повлияло на ее витаминный бизнес, подчеркивая масштаб, на котором крупный поставщик вносит вклад в предложения однокомпонентных витаминов.

По применению

Фармацевтика и косметика занимали лидирующую позицию в 2024 году с долей почти 46%, что поддерживалось активным использованием в усилителях иммунитета, дерматологических продуктах и терапевтических добавках. Спрос увеличился, поскольку бренды использовали витамины A, C и E в формулах для восстановления кожи, против старения и укрепления иммунитета. Сектор продуктов питания и напитков расширился за счет обогащенных напитков и функциональных закусок, а добавки в корма выросли из-за растущего внимания к питанию скота. Фармацевтический и косметический сегмент оставался доминирующим, поскольку регулируемые формулы, более высокая эффективность и клиническая валидация способствовали принятию продуктов на мировых рынках.

- Например, dsm-firmenich (ранее DSM) сообщил о чистых продажах в размере 2,270 миллионов евро в сегменте Health, Nutrition & Care (HNC) в 2023 году, что отражает, как его формулы на основе витаминов значительно способствуют фармацевтическим и косметическим приложениям.

По конечным пользователям

Взрослые составили наибольшую долю в 2024 году, около 62%, что обусловлено высоким принятием профилактических добавок для здоровья и ростом случаев дефицита витаминов D и B12. Занятый образ жизни, растущий стресс на рабочем месте и повышенное внимание к фитнесу способствовали регулярному приему витаминов среди взрослых. Дети и подростки показали стабильный рост благодаря обогащенным жевательным конфетам и ароматизированным жидкостям, в то время как младенцы полагались на предписанные капли для развития костей и иммунитета. Сегмент взрослых продолжал доминировать из-за большей покупательной способности, более широкого распространения дефицита и увеличивающейся зависимости от ежедневного приема питательных добавок.

Ключевые факторы роста

Растущее внимание к профилактическому здоровью и иммунитету

Повышенная осведомленность о профилактическом уходе продолжает стимулировать глобальный спрос на витамины, особенно на продукты, поддерживающие иммунитет и метаболический баланс. Все больше взрослых принимают ежедневные витаминные комплексы для управления стрессом, усталостью, укрепления костей и устранения дефицита, связанного с образом жизни. Правительства и медицинские учреждения также продвигают потребление необходимых питательных веществ для снижения долгосрочной нагрузки заболеваний, что увеличивает принятие витаминов как в клинических, так и в розничных каналах. Переход к самоуходу после недавних глобальных кризисов в области здравоохранения дополнительно увеличивает интерес к витаминам, таким как D, C и B-комплекс. Онлайн-платформы делают эти добавки более доступными, поощряя новых пользователей и укрепляя повторные покупки. Профилактический уход остается основным фактором роста рынка витаминов, поскольку потребители ищут простые и доступные способы поддержания долгосрочного здоровья.

- Например, бренд Nature Made компании Pharmavite, широко доверяемый производитель добавок, выпускает более 150 различных типов витаминов и пищевых добавок, что позволяет создать широкий портфель профилактического здоровья, включающий продукты для поддержки иммунитета и B-комплекс.

Расширение потребления обогащенных и функциональных продуктов питания

Производители продуктов питания и напитков все чаще добавляют необходимые витамины в молочные продукты, закуски, злаки и напитки, чтобы удовлетворить растущий спрос на удобное питание. Обогащенные продукты предлагают простой способ восполнить дефицит питательных веществ без необходимости в отдельных режимах приема добавок. Растущий городской образ жизни и напряженные рабочие графики делают функциональные продукты предпочтительным выбором, особенно среди молодых взрослых и работающих профессионалов. Компании запускают новые напитки с витаминами, жевательные конфеты и готовые к употреблению продукты, чтобы привлечь покупателей, заботящихся о здоровье. Регуляторная поддержка обогащения продуктов питания в нескольких странах также способствует более широкому принятию. Это расширение приводит к значительным рыночным достижениям, поскольку обогащенные продукты сочетают ежедневное питание с вкусом и удобством, охватывая более широкую потребительскую базу.

- Например, Nestlé произвела 124 миллиарда порций обогащенных продуктов в 2021 году и примерно 128 миллиардов в 2023 году.

Рост уровней дефицита и целенаправленное дополнение

Увеличение случаев дефицита витаминов D, B12 и железа в различных регионах стимулирует постоянный спрос на целенаправленное дополнение. Сидячий образ жизни, ограниченное воздействие солнца и изменяющиеся пищевые привычки способствуют распространению дефицита питательных веществ у взрослых и подростков. Медицинские специалисты чаще назначают одновитаминные формулы для коррекции конкретных дефицитов, что увеличивает спрос на высокочистые и клинически проверенные добавки. Диагностическое тестирование становится более распространенным, помогая потребителям выбирать точные добавки, а не общие мультивитамины. Тенденция к персонализированному питанию также поощряет создание индивидуальных витаминных продуктов для разных возрастных групп, состояний здоровья и уровней активности. Целенаправленное дополнение продолжает расширяться, поскольку потребители предпочитают точные решения, а не общие продукты для здоровья.

Ключевые тенденции и возможности

Растущий переход к чистым этикеткам и натуральным ингредиентам

Потребители все чаще предпочитают витамины, изготовленные из натуральных, растительных и не синтетических источников. Ожидания чистых этикеток заставляют компании избегать искусственных красителей, ненужных добавок и химически обработанных ингредиентов. Бренды разрабатывают органические, веганские и безаллергенные витаминные линии, чтобы привлечь покупателей, ориентированных на здоровье, и экологически сознательных пользователей. Этот сдвиг расширяет рынок, поскольку компании реформулируют продукты в соответствии с прозрачными стандартами ингредиентов. Сильное доверие потребителей к натуральным формулам поддерживает премиальное ценообразование и долгосрочную лояльность к бренду.

- Например, DSM Nutrition предлагает более 70 растительных ингредиентов, включая натуральный витамин D3, полученный из лишайника, и витамин C из ацеролы, поддерживая чистые премикс-формулы.

Цифровое распространение и возможности персонализации

Платформы электронной коммерции, модели подписки и цифровые приложения для здоровья создают значительные возможности для расширения рынка. Онлайн-каналы позволяют потребителям сравнивать продукты, проверять клиническую информацию и получать доступ к индивидуальным планам приема витаминов. Витаминные наборы по подписке и виртуальные инструменты диетолога набирают популярность среди миллениалов и молодых профессионалов. Цифровое распространение также помогает небольшим брендам достигать глобальных покупателей без значительных розничных инвестиций, укрепляя конкуренцию на рынке.

Ключевые вызовы

Регуляторные различия и нагрузка на соблюдение требований

Рынок витаминов сталкивается с регуляторными различиями в разных странах, влияющими на формулировку, маркировку, заявления о здоровье и утверждение ингредиентов. Компании должны соблюдать строгие руководящие принципы качества, чтобы избежать рисков несоответствия, что увеличивает операционные затраты. Несогласованные глобальные стандарты усложняют трансграничные продажи и замедляют запуск продуктов. Меньшие производители испытывают трудности с соблюдением требований к документации и тестированию, что ограничивает выход на рынок. Регуляторное давление остается серьезной проблемой, поскольку надзор усиливается во всем мире.

Возрастающая конкуренция и насыщение рынка

На рынке много брендов, предлагающих аналогичные формулы, что увеличивает конкуренцию и снижает дифференциацию. Покупатели, чувствительные к цене, часто выбирают недорогие альтернативы, что сужает маржу для премиальных брендов. Активная рекламная деятельность на онлайн-каналах делает выбор потребителей более фрагментированным. Компании должны внедрять инновации с персонализированными смесями, новыми форматами доставки и более сильными клиническими доказательствами, чтобы выделиться. Насыщение и интенсивное соперничество продолжают создавать вызовы для стабильного роста как для новых, так и для устоявшихся игроков.

Региональный анализ

Северная Америка

Северная Америка заняла крупнейшую долю на рынке витаминов в 2024 году, около 34%, благодаря сильной потребительской ориентации на профилактический уход и высокой адаптации обогащенных продуктов. Взрослые полагаются на добавки витамина D, B12 и мультивитамины для устранения дефицитов, связанных с образом жизни. Высокие расходы на здравоохранение, сильное проникновение розничной торговли и широкая доступность продуктов с чистой этикеткой и персонализированных витаминных продуктов укрепляют региональный спрос. Платформы электронной коммерции также увеличивают продажи благодаря удобным моделям подписки. Растущая осведомленность о здоровье иммунной системы и костей сохраняет Северную Америку ведущим вкладчиком в общий рост рынка.

Европа

Европа составила почти 28% доли в 2024 году, обусловленная растущим интересом к натуральным, растительным и продуктам с чистой этикеткой. Потребители все чаще предпочитают органические и сертифицированные веганские добавки благодаря сильной осведомленности о питании и нормативной поддержке высоких стандартов качества. Регион также выигрывает от широкого спроса на обогащенные злаки, напитки и продукты детского питания. Растущее население пожилых людей ускоряет потребление витаминов, поддерживающих прочность костей, иммунитет и когнитивное здоровье. Европа поддерживает стабильный рост, так как аптеки, онлайн-платформы и специализированные магазины здоровья предлагают разнообразные и премиальные витаминные ассортименты.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял около 30% доли в 2024 году, став самым быстрорастущим регионом благодаря большим популяциям, увеличению располагаемого дохода и растущим уровням дефицита. Городские потребители принимают витамины для поддержки иммунитета, энергии и общего благополучия, в то время как расширяющиеся семьи среднего класса стимулируют спрос на обогащенные продукты и детские добавки. Правительства продвигают программы питания и стандарты обогащения, что повышает осведомленность в Индии, Китае и Юго-Восточной Азии. Сильные экосистемы электронной коммерции дополнительно увеличивают доступ к брендовым и персонализированным витаминным наборам. Азиатско-Тихоокеанский регион продолжает развиваться благодаря быстрым изменениям образа жизни и большему вниманию к профилактическому здоровью.

Латинская Америка

Латинская Америка заняла почти 5% доли в 2024 году, рост поддерживается растущей осведомленностью о дефиците питательных веществ и расширением розничной дистрибуции. Потребители все чаще принимают доступные мультивитамины и продукты с витамином C для поддержки ежедневного благополучия. Экономические колебания стимулируют спрос на недорогие и ориентированные на ценность добавки в аптеках и супермаркетах. Обогащенные продукты привлекают внимание, так как правительства решают проблемы детского питания. Хотя рост остается умеренным, улучшение цифрового доступа и более широкая доступность продуктов продолжают укреплять региональное участие в рынке витаминов.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял около 3% доли в 2024 году, обусловленный растущей осведомленностью о здоровье иммунной системы, материнском здоровье и детском питании. В городских центрах наблюдается растущий спрос на мультивитамины, витамин D и обогащенные продукты из-за изменений образа жизни и широких моделей дефицита. Аптеки остаются основным каналом продаж, поддерживаемым расширяющейся инфраструктурой здравоохранения. Однако ограниченная доступность в нескольких странах замедляет более широкое принятие. Растущая цифровая розница, программы питания, инициируемые правительством, и растущий интерес к профилактическому здоровью способствуют стабильному долгосрочному росту в регионе.

Сегментация рынка:

По типу продукта

- Одиночный витамин

- Мультивитамин

По применению

- Продукты питания и напитки

- Фармацевтика и косметика

- Кормовые добавки

По конечному пользователю

- Взрослые

- Дети и подростки

- Младенцы

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке витаминов включает в себя сочетание глобальных компаний по производству питания, поставщиков ингредиентов и производителей разнообразных продуктов для здоровья, которые конкурируют за счет качества продукции, научной валидации и сильных дистрибьюторских сетей. Ведущие игроки, такие как DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc и Abbott Laboratories укрепляют свои позиции на рынке благодаря передовым возможностям в области формулирования, крупномасштабному производству и постоянным инвестициям в НИОКР. Компании сосредотачиваются на ингредиентах витаминов с чистой этикеткой, растительного происхождения и высокой чистоты, чтобы удовлетворить изменяющиеся ожидания потребителей. Многие бренды расширяют цифровые каналы и платформы персонализированного питания для увеличения вовлеченности клиентов и продаж по подписке. Стратегические партнерства с производителями продуктов питания, напитков, фармацевтической и животной продукции поддерживают более широкое проникновение на рынок. Цели устойчивого развития и инициативы по отслеживанию происхождения дополнительно выделяют ведущих поставщиков, поскольку покупатели все чаще оценивают практики закупок и воздействие на окружающую среду при выборе витаминной продукции.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- DSM-Firmenich AG

- Chr Hansen AS

- Cargill Inc.

- Adisseo France SAS

- Alltech Inc.

- BASF SE

- Archer Daniels Midland Co.

- Ajinomoto Co. Inc.

- Associated British Foods Plc

- Abbott Laboratories

Последние разработки

- В ноябре 2025 года компания Cargill Inc.: Расширила производственные мощности своего бизнеса Micronutrition & Health Solutions (сегмент Animal Nutrition & Health) на своем объекте в Энгервицдорфе, Австрия, увеличив мощность на ~50 %, чтобы удовлетворить спрос на решения для микронутриентов, включая витамины.

- В ноябре 2025 года Abbott Laboratories запустила обновленную формулу Ensure Diabetes Care в Индии (середина ноября 2025 года) — научно обоснованный продукт для питания взрослых, содержащий витамины и минералы, предназначенный для людей с диабетом, — и сообщила о стабильной динамике сегмента питания в своих результатах за третий квартал 2025 года (рост продаж в сегменте питания, возглавляемый линиями Ensure/Glucerna). Эти шаги отражают явные инновации в продуктах и коммерческую направленность на обогащенные портфели питания для взрослых (содержащие витамины).

- В ноябре 2025 года компания Associated British Foods plc (ABF / ABF Ingredients): В своих результатах за ноябрь 2025 года и связанных с ними документах ABF подчеркнула продолжающиеся инвестиции и перестройку своего портфеля Ingredients (ABF Ingredients), включая недавние слияния и поглощения и реорганизации внутри ABFI, которые расширяют ее возможности в области здоровья и питания (например, приобретения и интеграции в области специализированных ингредиентов, полифенолов и активных питательных веществ), чтобы лучше обслуживать рынки пищевых добавок и обогащенных ингредиентов. Объявление за 2025 финансовый год также подробно описывает конкретные приобретения ингредиентов и капитальные затраты на увеличение возможностей и мощностей.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на персонализированные планы приема витаминов будет расти, поскольку потребители стремятся к целенаправленному питанию.

- Принятие растительных и натуральных источников витаминов увеличится среди всех возрастных групп.

- Расширится производство обогащенных продуктов питания и напитков, поскольку производители добавляют в повседневные продукты необходимые питательные вещества.

- Онлайн-продажи и модели подписки будут расти по мере увеличения числа пользователей цифровых платформ здравоохранения.

- Привычки к профилактическому здоровью укрепят долгосрочное потребление витаминов среди взрослых.

- Достижения в клинических исследованиях поддержат более обоснованные витаминные формулы.

- Жевательные витамины, жидкости и форматы быстрого усвоения будут расти из-за более высоких потребностей в удобстве.

- Развивающиеся рынки в Азии и Латинской Америке покажут более быстрое принятие мультивитаминов.

- Устойчивость и прозрачность источников станут ключевыми факторами при выборе бренда.

- Партнерства между компаниями по питанию и поставщиками медицинских услуг расширят направляемое дополнение.