Обзор рынка

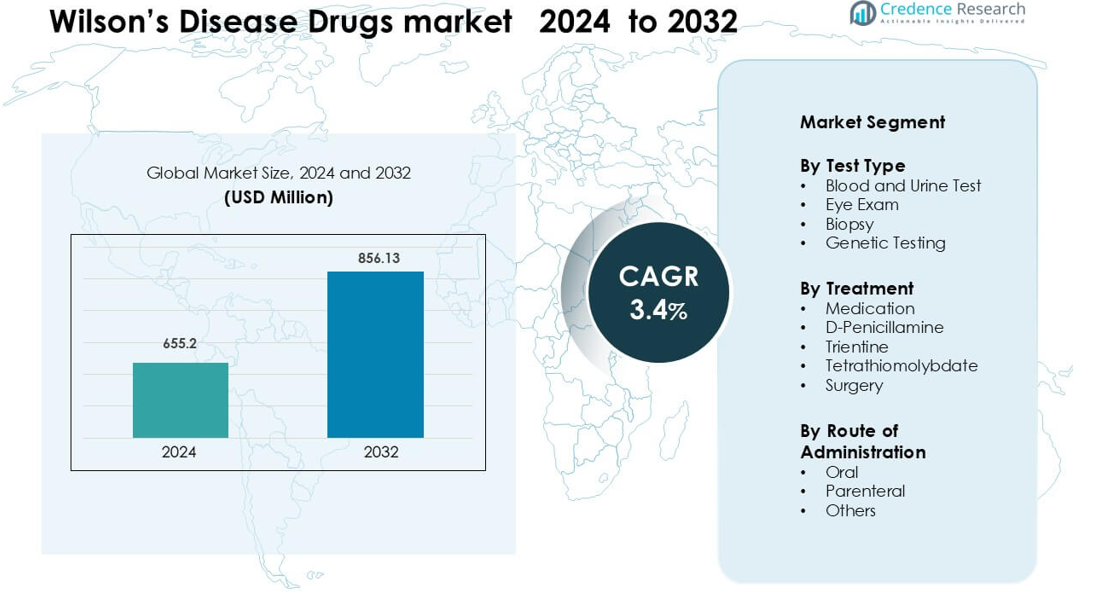

Рынок лекарств от болезни Вильсона был оценен в 655,2 миллиона долларов США в 2024 году и, как ожидается, достигнет 856,13 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 3,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарств от болезни Вильсона 2024 |

655,2 миллиона долларов США |

| Рынок лекарств от болезни Вильсона, CAGR |

3,4% |

| Размер рынка лекарств от болезни Вильсона 2032 |

856,13 миллиона долларов США |

Северная Америка лидирует на рынке лекарств от болезни Вильсона с долей 42% в 2024 году, что поддерживается высокой диагностической способностью, установленными программами для редких заболеваний и широким доступом к хелатирующим и поддерживающим терапиям. Ключевые игроки, формирующие конкурентную среду, включают Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb и Teva Pharmaceutical Industries. Эти компании конкурируют за счет более безопасных хелаторов, улучшенных формул цинка и продвижения опций следующего поколения, таких как тетратиомолибдат и ген-таргетные терапии. Их фокус на клинических партнерствах, решениях для долгосрочного соблюдения и расширении регионального распределения укрепляет лидерство на рынке и поддерживает стабильное использование лечения как среди взрослых, так и среди детей.

Инсайты рынка

- Рынок лекарств от болезни Вильсона был оценен в 655,2 миллиона долларов США в 2024 году и, как ожидается, достигнет 856,13 миллиона долларов США к 2032 году, увеличиваясь с CAGR 3,4% в течение прогнозируемого периода.

- Спрос растет по мере улучшения показателей диагностики и расширения раннего скрининга, при этом анализы крови и мочи занимают около 46% доли благодаря их широкому клиническому использованию и быстрой детекции уровня меди.

- Исследования новых терапий, включая более безопасные хелаторы и инновации в метаболических путях, укрепляют рыночные позиции, поскольку компании исследуют передовые формулы и решения для долгосрочного соблюдения.

- Конкуренция усиливается, поскольку компании улучшают переносимость препаратов и расширяют глобальный доступ, в то время как высокие затраты на лечение и ограниченное возмещение во многих странах ограничивают более широкое использование.

- Северная Америка лидирует с долей 42%, за ней следует Европа с 29%, поддерживаемая сильными диагностическими экосистемами и программами для редких заболеваний, в то время как Азиатско-Тихоокеанский регион стабильно растет благодаря увеличению доступа к тестированию и расширению специализированной помощи.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу теста

Анализы крови и мочи занимают лидирующую позицию в этом сегменте с долей около 46% в 2024 году, благодаря их роли в выявлении аномальных уровней меди и концентрации церулоплазмина. Врачи используют эти тесты как первый диагностический шаг, поскольку они предлагают быстрые результаты, низкую стоимость и широкую доступность в больницах и специализированных центрах. Осмотры глаз и биопсии остаются важными для подтверждающих проверок, особенно когда подозреваются кольца Кайзера-Флейшера или повреждение печени. Генетическое тестирование стабильно растет, так как семьи стремятся к раннему выявлению, но его внедрение остается на низком уровне из-за более высокой стоимости и ограниченного доступа к тестированию в нескольких регионах.

- Например, стандартный 24-часовой тест на медь в моче при болезни Вильсона часто показывает уровни выделения, превышающие 100 мкг за 24 часа у взрослых, что соответствует широко используемым пороговым значениям для диагностики.

По лечению

Медикаментозное лечение доминирует в этом сегменте с долей почти 58% в 2024 году, поддерживаемое широким использованием хелатирующих агентов и терапии цинком для долгосрочного управления заболеванием. Д-пеницилламин и триентин остаются основными вариантами лечения, поскольку они эффективно способствуют выведению меди и имеют долгую историю клинического использования. Тетратиомолибдат набирает популярность в клинических программах благодаря своей быстрой способности связывать медь, особенно в неврологических случаях. Хирургия, включая трансплантацию печени, занимает меньшую долю, так как она предназначена для продвинутых случаев с тяжелой печеночной недостаточностью или отсутствием ответа на лекарственную терапию.

- Например, в крупном долгосрочном исследовании 192 пациентов с болезнью Вильсона, исходный уровень меди в моче за 24 часа составлял ~ 466 мкг/день в случаях с поражением печени, и после 1–2 лет хелатирующей терапии (пеницилламин или триентин) наблюдалось значительное снижение как базального, так и вызванного выделения меди.

По способу введения

Пероральное введение лидирует в этой категории с долей около 72% в 2024 году, обусловленной сильным предпочтением пациентов и доминированием пероральных хелатирующих агентов, таких как Д-пеницилламин, триентин и цинковые препараты. Пероральная терапия поддерживает долгосрочное соблюдение, что важно для хронического управления перегрузкой медью. Парентеральное введение фиксирует умеренное использование в острых случаях или когда пациенты не могут переносить пероральные лекарства. Другие пути имеют минимальную долю из-за ограниченной доступности продуктов и хронической природы болезни Вильсона, что благоприятствует ежедневному пероральному дозированию для большинства планов лечения.

Ключевые факторы роста

Рост глобальных показателей диагностики болезни Вильсона

Улучшение осведомленности, более широкие программы скрининга и повышенная подготовка врачей продолжают увеличивать показатели диагностики болезни Вильсона, что напрямую стимулирует спрос на лекарственные препараты. Больницы и специализированные центры теперь чаще проводят тесты на метаболизм меди при необъяснимых симптомах печени или неврологических симптомах, что позволяет более раннее выявление и немедленное начало лечения. Доступность тестов на церулоплазмин, 24-часовых тестов на медь в моче и генетических панелей как в развитых, так и в развивающихся странах укрепляет идентификацию случаев среди более широких возрастных групп. По мере того как семьи с известными мутациями ATP7B проходят профилактическое тестирование, количество диагностированных пациентов стабильно растет. Эта улучшенная диагностическая экосистема увеличивает зависимость от хелаторов первой линии и терапии цинком для пожизненного управления. Раннее выявление также снижает число пациентов, прогрессирующих до конечной стадии печеночных осложнений, увеличивая продолжительность долгосрочной терапии и расширяя базу лечения. В целом, улучшенные диагностические каналы значительно увеличивают объемы пациентов и стимулируют устойчивый рост для производителей лекарств от болезни Вильсона.

- Например, на Сардинии, в регионе с известным эффектом основателя, генетические исследования на популяционной основе выявили, что распространенность болезни Вильсона достигает 36,6 на 100 000 человек, подчеркивая, как целенаправленный семейный или региональный скрининг может выявить множество ранее нераспознанных случаев.

Растущее принятие более безопасных и переносимых хелатирующих агентов

Более безопасные и лучше переносимые хелатирующие препараты продолжают укреплять расширение рынка, поскольку клиницисты переходят к улучшенным вариантам лечения. Д-пеницилламин долгое время служил терапией первой линии, но растущее осознание побочных эффектов, таких как гиперчувствительность и нефротоксичность, побуждает многих специалистов переходить на триентин, который предлагает более благоприятный профиль безопасности для длительного использования. Пациенты с неврологическими проявлениями также демонстрируют сильный ответ на альтернативные хелаторы и цинковые формулы, которые снижают всасывание меди, а не вызывают эффекты перераспределения. Фармацевтические компании разрабатывают новые формулы, предназначенные для минимизации побочных реакций и улучшения приверженности, включая таблетки с контролируемым высвобождением и варианты дозирования с меньшей частотой. Лучшая переносимость снижает уровень прекращения лечения и помогает пациентам оставаться на длительной терапии, что важно для контроля заболевания. Поскольку клинические рекомендации все чаще поддерживают эти улучшенные агенты, их принятие расширяется на глобальных рынках, укрепляя спрос на всех этапах лечения.

- Например, крупное исследование педиатрической когорты показало, что среди 50 курсов лечения триентином только 2 (4%) были прекращены из-за побочных эффектов, против 16 из 37 (45%) для Д-пеницилламина.

Расширение программ генетического тестирования и семейного скрининга

Быстрое расширение программ генетического тестирования и семейного скрининга является основным катализатором роста для препаратов от болезни Вильсона. Тестирование мутаций ATP7B теперь более доступно через лаборатории больниц, частные диагностические центры и генетические услуги для потребителей, помогая выявлять бессимптомных носителей и пациентов на ранних стадиях. Когда у одного человека диагностируется заболевание, часто проводится скрининг всей семьи, увеличивая количество подтвержденных случаев, требующих длительного лечения. Ранняя диагностика через генетические пути поощряет раннее вмешательство с терапией цинком или мягкими хелаторами, снижая прогрессирование заболевания и увеличивая долговечность медикаментов. Страны с улучшенной компенсацией за генетическое тестирование редких заболеваний демонстрируют более сильное увеличение выявления случаев, поддерживая спрос на медикаменты в дальнейшем. Генетический скрининг также приносит пользу педиатрическим случаям, где раннее лечение приводит к лучшим результатам и приверженности длительной терапии. По мере расширения генетической инфраструктуры, более раннее обнаружение становится более распространенным, поддерживая устойчивый спрос на рынке в течение прогнозируемого периода.

Ключевые тенденции и возможности

Достижения в области новых терапий и исследовательских программ

Исследования и разработки в области болезни Вильсона ускоряются, создавая большие возможности для новых терапевтических средств, выходящих за рамки традиционных хелаторов. Несколько компаний изучают агенты следующего поколения, связывающие медь, нейропротекторные лечения и метаболические стабилизаторы, которые могут более эффективно решать неврологические осложнения. Тетратиомолибдат продолжает привлекать интерес благодаря своим быстрым способностям связывания меди и потенциалу снижения ухудшения неврологических симптомов во время начального лечения. Генная терапия также становится долгосрочной возможностью, направленной на коррекцию мутаций ATP7B и снижение зависимости от пожизненной медикаментозной терапии. Расширенная активность клинических испытаний в Северной Америке, Европе и Азии привлекает инвестиции в исследования редких заболеваний, поддерживая более разнообразный будущий ландшафт лечения. По мере того как новые механизмы входят в продвинутые фазы испытаний, ожидается, что рынок сместится в сторону более персонализированных и целевых терапевтических подходов.

- Например, в открытом исследовании фазы 2 ведущая молекула компании Wilson Therapeutics AB, бис-холин тетратиомолибдат (WTX101), снизила уровень меди, не связанной с церулоплазмином (NCC), до нормального уровня (≤ 2,3 мкмоль/л) или достигла как минимум 25% снижения у 71% (20 из 28) пациентов к 24-й неделе.

Повышенное внимание к соблюдению пациентами режима лечения и долгосрочному управлению заболеванием

Долгосрочное соблюдение режима лечения крайне важно при болезни Вильсона, так как пациенты нуждаются в пожизненной терапии для поддержания баланса меди. Это создает возможности для улучшения формул лекарств, упрощения графиков дозирования и программ поддержки пациентов. Компании разрабатывают препараты триентина и цинка с контролируемым высвобождением, принимаемые один раз в день, что упрощает дозирование и снижает нагрузку от приема таблеток. Цифровые инструменты для соблюдения режима лечения, включая приложения для напоминания о приеме лекарств и телемедицинские консультации, становятся популярными среди молодых пациентов и опекунов, управляющих хронической терапией. Медицинские работники также способствуют структурированному мониторингу через периодические тесты на содержание меди, что укрепляет непрерывность лечения. Улучшенные решения для соблюдения режима лечения снижают колебания заболевания, предотвращая рецидивы и неврологическое ухудшение. По мере улучшения экосистем поддержки пациентов, долгосрочное соблюдение режима лечения возрастает, стимулируя устойчивый спрос на терапии болезни Вильсона.

- Например, в перспективном пилотном исследовании приема триентина один раз в день (15 мг/кг) у 8 стабильных пациентов с болезнью Вильсона среднее 24-часовое выделение меди с мочой составило 313,4 ± 191,7 мкг через 12 месяцев, без прекращения лечения или отказов по соображениям безопасности, что предполагает, что упрощение до приема один раз в день может улучшить соблюдение режима лечения.

Ключевые вызовы

Высокая стоимость лечения и ограниченное возмещение в многих регионах

Высокая стоимость лекарств остается основным препятствием для широкого доступа, особенно в регионах с низким и средним уровнем дохода, где возмещение затрат на лечение редких заболеваний ограничено. Хелатирующие агенты, особенно новые формулы, часто имеют высокие цены из-за сложных требований к производству и статуса орфанных препаратов. Пациенты в регионах без сильных страховых систем могут испытывать трудности с поддержанием долгосрочной терапии, что увеличивает риск прогрессирования заболевания. Задержки в утверждении возмещения и ограниченное включение лекарств для лечения редких заболеваний в программы общественного здравоохранения дополнительно ограничивают доступность. Это финансовое бремя создает значительные различия в непрерывности лечения и его принятии, что является серьезным ограничением для роста мирового рынка.

Недостаток специалистов и задержка в клиническом распознавании

Болезнь Вильсона часто проявляется неспецифическими симптомами, такими как усталость, психические изменения или легкие нарушения функции печени, что приводит к ошибочной диагностике и задержкам в лечении. Во многих регионах наблюдается нехватка гепатологов, неврологов и специалистов по обмену веществ, обученных выявлять ранние признаки перегрузки медью. Ограниченная осведомленность среди врачей общей практики также способствует задержке в оказании помощи, особенно в сельских районах. Поздняя диагностика часто приводит к развитию тяжелых заболеваний печени или серьезных неврологических осложнений, увеличивая сложность лечения и снижая эффективность лекарственной терапии. Эта диагностическая проблема ограничивает раннее терапевтическое вмешательство и уменьшает потенциальную группу пациентов, которые могут получить пользу от долгосрочной лекарственной терапии, замедляя проникновение на рынок.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю на рынке препаратов для лечения болезни Вильсона, составляющую около 42% в 2024 году, благодаря развитой диагностической инфраструктуре и раннему доступу к специализированной помощи. Больницы и клиники полагаются на установленные протоколы тестирования на медь, программы генетического скрининга и структурированные руководства по лечению для поддержки быстрого диагноза. Высокое принятие Триентина и Д-Пеницилламина укрепляет спрос на долгосрочную терапию, в то время как растущая активность клинических испытаний повышает осведомленность среди врачей. Благоприятное возмещение и сильные структуры поддержки редких заболеваний также помогают расширить доступ пациентов. Увеличение инициатив по семейному скринингу продолжает стимулировать объемы лечения в Соединенных Штатах и Канаде.

Европа

Европа составляет примерно 29% доли в 2024 году, поддерживаемая передовыми гепатологическими центрами, структурированными сетями направлений и широким доступом к генетическому тестированию. Такие страны, как Германия, Франция и Великобритания, поддерживают сильные программы осведомленности для раннего выявления болезни Вильсона, что увеличивает долгосрочное использование терапии. В регионе наблюдается высокое использование цинковой поддерживающей терапии и стабильное принятие более безопасных хелаторов в педиатрической и взрослой популяциях. Регуляторное поощрение разработки препаратов для редких заболеваний также поддерживает клинические инновации. Растущее внимание к раннему неврологическому управлению и улучшенные практики мониторинга дополнительно стимулируют рост рынка по всей Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает оценочную долю в 21% в 2024 году, обусловленную ростом уровня диагностики в Китае, Японии, Южной Корее и Индии. Расширение доступа к генетическому тестированию и больший клинический акцент на заболевания печени увеличивают выявление случаев болезни Вильсона. Япония и Южная Корея демонстрируют сильное принятие цинковой терапии и хелаторов благодаря структурированным программам для редких заболеваний, в то время как в Китае фиксируется растущий спрос, связанный с численностью населения и улучшением возможностей здравоохранения. Кампании по повышению осведомленности, нацеленные на педиатрические заболевания печени и неврологические симптомы, поддерживают раннее вмешательство. Растущее обучение специалистов и улучшенные лабораторные возможности продолжают расширять использование лечения.

Латинская Америка

Латинская Америка представляет около 5% доли в 2024 году, под влиянием растущего доступа к гепатологической помощи и постепенных улучшений в диагностических возможностях. Бразилия, Мексика и Аргентина лидируют в принятии благодаря улучшенной инфраструктуре тестирования и лучшей доступности препаратов, регулирующих медь. Однако задержка в диагностике остается распространенной, поскольку многие регионы не имеют доступа к специалистам и структурированным программам скрининга. Ограниченное возмещение замедляет принятие новых, более безопасных хелаторов, увеличивая зависимость от старых терапий. Ожидается, что растущие инвестиции в кампании по повышению осведомленности о редких заболеваниях и расширение доступа к частному здравоохранению поддержат умеренный рост в регионе в ближайшие годы.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет почти 3% доли в 2024 году, ограниченный ограниченной доступностью специалистов и медленным принятием передовых диагностических методов. Более богатые страны Персидского залива, включая Саудовскую Аравию и ОАЭ, демонстрируют лучший доступ к хелаторам и цинковой терапии благодаря улучшенной инфраструктуре здравоохранения. В то время как большая часть Африки сталкивается с такими проблемами, как недодиагностика, минимальный доступ к генетическому тестированию и непоследовательная доступность лечения. Растущие инвестиции в программы для редких заболеваний, растущий медицинский туризм и увеличенные сотрудничества с международными учреждениями здравоохранения постепенно улучшают доступ к диагностике и лечению на отдельных рынках.

Сегментация рынка:

По типу теста

- Анализ крови и мочи

- Офтальмологическое обследование

- Биопсия

- Генетическое тестирование

По лечению

- Медикаменты

- D-Пеницилламин

- Триентин

- Тетратиомолибдат

- Хирургия

По способу введения

- Пероральный

- Парентеральный

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок препаратов для лечения болезни Вильсона характеризуется концентрированной конкурентной средой, формируемой мировыми фармацевтическими компаниями, которые продвигают варианты лечения для пожизненного управления медью. Ключевые игроки, такие как Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb и Teva Pharmaceutical Industries, стимулируют инновации через хелатирующие агенты, цинксодержащие терапии и новые метаболические и генетические решения. Производители конкурируют, улучшая профили безопасности, снижая побочные эффекты и повышая долгосрочную приверженность за счет улучшенных формул. Несколько компаний инвестируют в кандидатов следующего поколения, таких как тетратиомолибдат и исследования генной терапии, направленные на исправление мутаций ATP7B, расширяя будущие пути лечения. Лидеры рынка также укрепляют сети дистрибуции для расширения доступа в регионах с исторически низкими показателями диагностики. Клинические партнерства с центрами гепатологии и фондами редких заболеваний дополнительно поддерживают участие в испытаниях и образование врачей. По мере того как регулирующие органы продвигают разработку орфанных препаратов, конкуренция усиливается вокруг дифференцированных терапий и стратегий долгосрочного управления.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Bristol-Myers Squibb (США)

- Sobi (Швеция)

- Novartis (Швейцария)

- Horizon Therapeutics (Ирландия)

- Wilson Therapeutics (Швеция)

- Mylan (США)

- Alnylam Pharmaceuticals (США)

- Teva Pharmaceutical Industries (Израиль)

- Bausch Health

- Pfizer

Последние события

- В 2025 году Bausch Health завершила приобретение DURECT Corporation, расширив свой портфель в области гепатологии.

- В сентябре 2024 года Prime Medicine подтвердила, что получит $110 миллионов авансом от BMS в рамках этого сотрудничества.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типа теста, лечения, пути введения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Рынок будет расширяться по мере увеличения ранней диагностики благодаря более широкому тестированию на медь и генетическому скринингу.

- Более безопасные и переносимые хелатирующие агенты получат более широкое распространение в глобальных схемах лечения.

- Исследования генной терапии будут развиваться и создавать долгосрочные возможности для решений, модифицирующих заболевание.

- Терапия на основе цинка останется важной, так как больше пациентов начнут пожизненное управление на более ранних стадиях.

- Цифровые инструменты для соблюдения режима лечения будут поддерживать лучшее долгосрочное соблюдение лечения у взрослых и детей.

- Клинические испытания агентов следующего поколения, связывающих медь, ускорятся в основных регионах.

- Доступ улучшится на развивающихся рынках по мере расширения специализированного обучения и диагностических возможностей.

- Политика возмещения затрат на лекарства от редких заболеваний постепенно укрепится в нескольких странах.

- Уровень диагностики у детей будет расти по мере расширения программ семейного скрининга в глобальных системах здравоохранения.

- Компании будут больше инвестировать в программы поддержки пациентов для улучшения мониторинга и долгосрочных результатов терапии.