Обзор рынка:

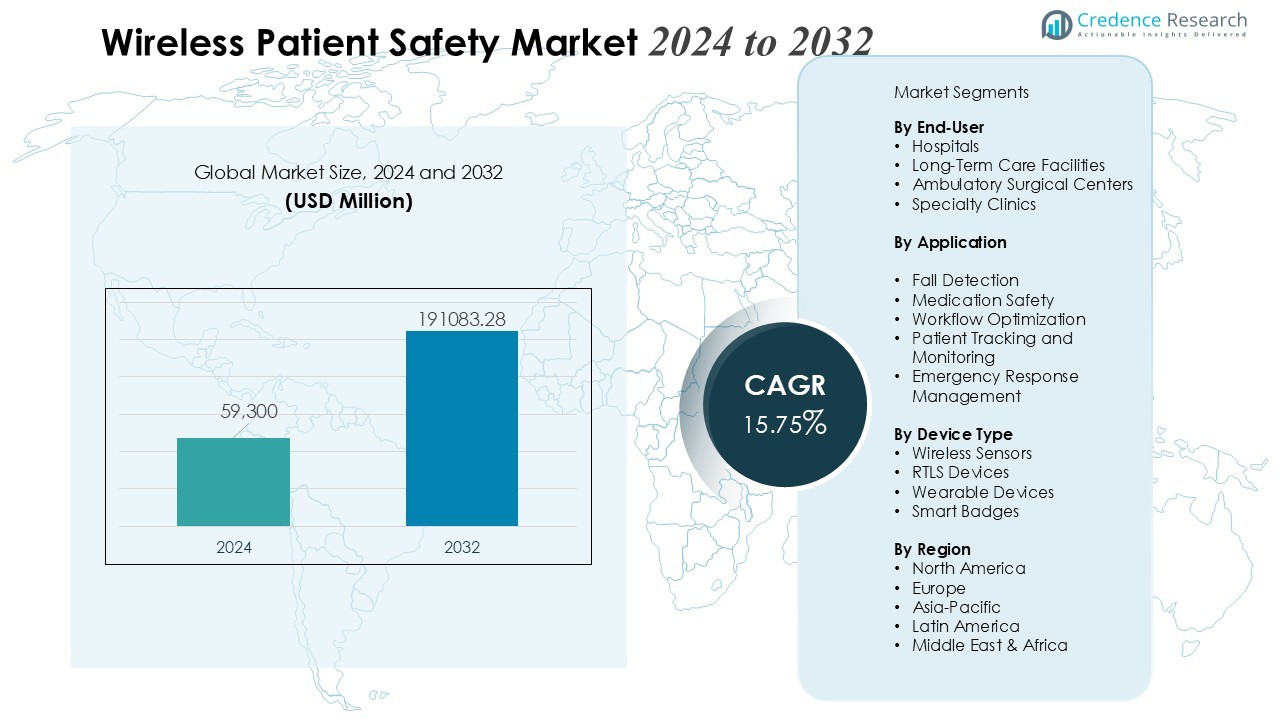

Размер рынка беспроводных систем безопасности пациентов был оценен в 59 300 млн долларов США в 2024 году и, как ожидается, достигнет 191083,28 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 15,75% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка беспроводных систем безопасности пациентов в 2024 году |

59 300 млн долларов США |

| Рынок беспроводных систем безопасности пациентов, CAGR |

15,75% |

| Размер рынка беспроводных систем безопасности пациентов в 2032 году |

191083,28 млн долларов США |

Сильные драйверы формируют динамику рынка, возглавляемую растущими требованиями к безопасности пациентов, растущей потребностью в непрерывном мониторинге и быстрой адаптацией медицинских устройств с поддержкой IoT. Поставщики медицинских услуг внедряют беспроводные решения для снижения числа падений, ошибок в медикаментозном лечении и времени реагирования на критические события. Увеличение внедрения RFID, RTLS, беспроводных систем вызова медсестер и умных оповещений усиливает операционную эффективность. Более высокие инвестиции в цифровую инфраструктуру здравоохранения, наряду с спросом на экономически эффективные, масштабируемые системы безопасности, дополнительно ускоряют внедрение в различных условиях ухода.

Регионально Северная Америка сохраняет лидирующую долю благодаря интеграции передовых ИТ в здравоохранение, строгому соблюдению нормативных требований и значительным расходам больниц на цифровые инструменты безопасности. Европа демонстрирует стабильный рост, поддерживаемый стандартизированными рамками безопасности пациентов и увеличением модернизации клинической инфраструктуры. Азиатско-Тихоокеанский регион показывает самый быстрый рост, обусловленный расширением сети больниц, растущей цифровизацией здравоохранения и увеличением инвестиций в интеллектуальные решения для мониторинга пациентов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Рынок беспроводной безопасности пациентов растет с 59 300 млн долларов США (2024) до 191 083,28 млн долларов США (2032), поддерживаемый высоким среднегодовым темпом роста 15,75%, обусловленным увеличением требований к безопасности и необходимостью постоянного мониторинга.

- Внедрение устройств с поддержкой IoT, RFID, RTLS и интеллектуальных систем оповещения ускоряется, поскольку больницы стремятся снизить количество падений, ошибок в медикаментозном лечении и время реакции на критические события.

- Мониторинг в реальном времени становится приоритетом, поскольку поставщики полагаются на автоматизированные оповещения и беспроводные датчики для улучшения раннего обнаружения и повышения скорости реакции в условиях высокой интенсивности.

- Интеграция IoT и умных медицинских устройств укрепляет точность рабочих процессов, а передовые внедрения улучшают отслеживание местоположения, предотвращение падений и безопасность медикаментов.

- Регуляторное давление усиливает инвестиции в беспроводные платформы, поощряя внедрение автоматизированной связи, удаленного мониторинга и замкнутых решений по безопасности.

- Расширение инфраструктуры и спрос на масштабируемую, экономически эффективную помощь способствуют росту, поскольку больницы ищут гибкие системы, которые повышают производительность с минимальными обновлениями.

- Северная Америка лидирует благодаря зрелому внедрению цифрового здравоохранения, Европа демонстрирует стабильную модернизацию, а Азиатско-Тихоокеанский регион фиксирует самый быстрый рост благодаря быстрой цифровизации и инвестициям в умные больницы.

Драйверы рынка:

Драйверы рынка:

Укрепление необходимости в мониторинге пациентов в реальном времени и предотвращении рисков

Поставщики медицинских услуг усиливают внимание на постоянной видимости состояния пациентов для снижения предотвратимых ошибок. Рынок беспроводной безопасности пациентов набирает обороты благодаря растущему переходу к передаче данных в реальном времени, поддерживающей быстрые клинические решения. Больницы придают приоритет автоматизированным оповещениям и беспроводным датчикам для раннего выявления ухудшений. Это улучшает скорость реакции и поддерживает более безопасное оказание помощи в условиях высокой интенсивности и рутинных условиях.

- Например, Medtronic предлагает различные решения для удаленного мониторинга, включая MyCareLink Smart Monitor, который позволяет беспроводную передачу данных о сердечной деятельности с носимых устройств в сеть Medtronic CareLink. Более широкая сеть CareLink используется для удаленного мониторинга более 2 миллионов пациентов с имплантируемыми электронными устройствами Medtronic (CIEDs) по всему миру для своевременных вмешательств.

Увеличение интеграции IoT, RTLS и умных медицинских устройств в различных условиях ухода

Цифровое внедрение ускоряется из-за необходимости в совместимых и подключенных системах. Инструменты безопасности пациентов с поддержкой IoT бесшовно интегрируются с существующими сетями больниц для поддержки отслеживания местоположения, предотвращения падений и точности медикаментов. Рынок беспроводной безопасности пациентов получает выгоду от значительных инвестиций в умные технологии, которые упрощают операции. Это также укрепляет видимость потоков пациентов и повышает точность в подразделениях с высоким спросом.

- Например, Partners HealthCare внедрила домашний мониторинг с поддержкой IoT для более чем 3 000 пациентов с застойной сердечной недостаточностью, достигнув 44% снижения повторных госпитализаций за шесть лет.

Увеличение регуляторного давления для улучшения безопасности пациентов и снижения клинических ошибок

Органы здравоохранения применяют строгие руководящие принципы, которые побуждают больницы инвестировать в беспроводные решения для обеспечения безопасности. Требования к соблюдению норм заставляют поставщиков внедрять автоматизированные системы оповещения, замкнутые контуры связи и платформы удаленного мониторинга. Рынок беспроводной безопасности пациентов испытывает рост спроса из-за необходимости предотвращения падений, неблагоприятных лекарственных событий и неэффективности рабочего процесса. Это повышает роль цифровых инструментов в поддержании ответственности на всех этапах ухода.

Расширение инфраструктуры больниц и растущая потребность в экономически эффективной доставке медицинской помощи

Рост числа пациентов и случаев хронических заболеваний стимулирует спрос на масштабируемые системы безопасности. Больницы внедряют беспроводные платформы для оптимизации производительности персонала и снижения операционной нагрузки. Рынок беспроводной безопасности пациентов развивается благодаря предпочтению гибких моделей развертывания, поддерживающих долгосрочную экономическую эффективность. Это позволяет поставщикам управлять рисками с минимальными обновлениями инфраструктуры и повышенной точностью данных.

Тенденции рынка:

Ускоренное внедрение передового беспроводного мониторинга, автоматизации и решений для обеспечения безопасности пациентов с поддержкой ИИ

Больницы расширяют свои цифровые возможности для поддержки более безопасного и быстрого ухода за пациентами. Поставщики интегрируют аналитику на основе ИИ, беспроводные датчики и автоматизированные системы оповещения для усиления обнаружения рисков и улучшения координации рабочего процесса. Рынок беспроводной безопасности пациентов активно развивается благодаря внедрению прогнозной аналитики, которая помогает клиницистам раньше выявлять ухудшение состояния. Это укрепляет клиническое принятие решений, позволяя непрерывно собирать данные на различных этапах взаимодействия с пациентом. Медицинские сети инвестируют в масштабируемые платформы, которые объединяют оповещения, интеграцию устройств и удаленный надзор. Поставщики требуют решений, которые повышают точность, уменьшают количество ручных проверок и поддерживают операционную согласованность. Цифровая зрелость также растет в учреждениях длительного ухода, где видимость в реальном времени поддерживает более строгий контроль.

- Например, GE HealthCare начала сотрудничество с AMC Health для предложения решений удаленного мониторинга пациентов (RPM), которые используют аналитическую платформу, одобренную FDA класса II 510(k).

Переход к совместимым, многомодальным экосистемам безопасности и более широкое использование IoT, RTLS и облачных платформ

Организации здравоохранения переходят к интегрированным экосистемам, которые обеспечивают бесшовную связь между устройствами мониторинга пациентов, системами вызова медсестер и инструментами отслеживания местоположения. Поставщики внедряют решения с поддержкой RTLS для улучшения координации персонала и снижения числа инцидентов безопасности. Рынок беспроводной безопасности пациентов развивается благодаря расширению архитектуры IoT, поддерживающей обмен данными большого объема с высокой надежностью. Это побуждает больницы консолидировать рабочие процессы безопасности на единой облачной платформе для улучшения отчетности. Растет спрос на решения с надежными функциями кибербезопасности, которые защищают данные пациентов в беспроводных сетях. Больницы подчеркивают гибкость и модульный дизайн для поддержки будущих обновлений без значительных изменений инфраструктуры. Облачное развертывание также привлекает средние учреждения, которым требуется эффективная масштабируемость и высокая операционная готовность.

- Например, модульные системы RTLS от таких поставщиков, как Litum, позволяют добавлять датчики без прокладки новых проводов, поддерживая масштабируемость. Учреждения сообщают о значительной экономии времени и повышении эффективности при расширениях.

Анализ проблем рынка:

Высокая сложность интеграции, пробелы в совместимости и ограничения инфраструктуры в различных условиях здравоохранения

Больницы испытывают трудности с интеграцией беспроводных систем безопасности с устаревшим оборудованием и фрагментированными IT-архитектурами. Рынок беспроводных систем безопасности для пациентов сталкивается с задержками, когда поставщики пытаются согласовать множество устройств, протоколов и стандартов связи. Это требует сильной технической координации для обеспечения стабильной связи и точного обмена данными. Во многих учреждениях отсутствует достаточная пропускная способность сети, что ограничивает развертывание в старых инфраструктурах. Уязвимости в кибербезопасности также увеличивают риски интеграции. Поставщики часто выделяют длительные сроки для обеспечения соответствия и валидации систем.

Давление на стоимость, ограничения в рабочей силе и ограниченная техническая готовность в условиях ограниченных ресурсов

Организации здравоохранения сталкиваются с финансовыми трудностями при внедрении передовых беспроводных платформ, особенно в средних и сельских учреждениях. Высокие первоначальные инвестиции ограничивают внедрение инструментов для мониторинга в реальном времени. Рынок беспроводных систем безопасности для пациентов испытывает более медленное проникновение в регионах с ограниченной осведомленностью и недостаточной цифровой подготовкой. Персоналу становится трудно управлять новыми рабочими процессами без структурированной поддержки. Некоторые поставщики сталкиваются с сопротивлением технологиям из-за сбоев в рабочих процессах. Требования к обслуживанию и постоянные обновления также увеличивают операционную нагрузку для учреждений с ограниченными ресурсами.

Возможности рынка:

Потенциал расширения в мониторинге на основе ИИ, предиктивной аналитике и передовой беспроводной инфраструктуре

Поставщики медицинских услуг исследуют модели безопасности пациентов нового поколения, которые опираются на автоматизацию, аналитические данные на основе ИИ и беспроводной мониторинг в реальном времени. Рынок беспроводных систем безопасности для пациентов получает значительные возможности благодаря растущему спросу на предиктивные инструменты, которые позволяют раньше выявлять ухудшение состояния. Это поддерживает больницы, стремящиеся укрепить координацию ухода через постоянную видимость и автоматизированные пути эскалации. Внедрение сетей 5G создает возможности для более высокой плотности устройств и более быстрого обмена данными. Поставщики проявляют интерес к носимым датчикам, которые улучшают мобильность без ущерба для безопасности. Растущие предпочтения в пользу совместимых платформ также расширяют возможности поставщиков в интеграции, аналитике и оптимизации рабочих процессов.

Растущие инвестиции в умные больницы, модели удаленного ухода и масштабируемые платформы безопасности пациентов

Правительства и частные сети здравоохранения увеличивают финансирование для развития умных больниц, что расширяет возможности для передовых беспроводных решений. Поставщики ускоряют развертывание облачных платформ безопасности, которые обеспечивают высокую масштабируемость и снижают затраты на обслуживание. Рынок беспроводных систем безопасности для пациентов набирает популярность в условиях удаленного ухода, где обнаружение падений, отслеживание пациентов и автоматические оповещения поддерживают проактивное вмешательство. Это создает возможности для поставщиков предлагать модульные решения, подходящие для учреждений долгосрочного ухода и отделений с высокой степенью тяжести. Растущий акцент на опыте пациентов усиливает спрос на системы, которые сокращают время отклика. Участники рынка также выигрывают от интереса больниц к унифицированным панелям управления, которые централизуют данные о безопасности по нескольким отделам.

Анализ сегментации рынка:

По конечным пользователям

Больницы занимают значительную долю благодаря активному внедрению беспроводных систем оповещения, инструментов RTLS и решений для непрерывного мониторинга. Рынок беспроводных систем безопасности для пациентов выигрывает от крупномасштабного внедрения в третичных и многопрофильных учреждениях, которые требуют быстрого клинического реагирования. Он также пользуется спросом в центрах долгосрочного ухода, где приоритетом остаются мобильность пациентов, предотвращение падений и наблюдение в реальном времени. Амбулаторные центры стабильно инвестируют в компактные беспроводные платформы, которые поддерживают эффективный поток пациентов. Растущие предпочтения в пользу интегрированных панелей управления усиливают внедрение во всех категориях конечных пользователей.

- Например, система удаленного мониторинга пациентов (RPMS) в третичном госпитале с автоматизированной R-EWS выявила ухудшающихся пациентов, нуждающихся в переводе в реанимацию, с высокой чувствительностью на основе критических оповещений. Пациенты, переведенные в реанимацию, получали больше оповещений, чем те, кто был выписан в обычном порядке.

По применению

Обнаружение падений лидирует в сегменте из-за высоких мировых показателей инцидентов, связанных с падениями. Больницы используют беспроводные датчики, инструменты отслеживания местоположения и автоматизированные оповещения для снижения риска в отделениях с высокой степенью тяжести. Решения для безопасности медикаментов набирают популярность благодаря растущему использованию систем проверки с помощью штрих-кодов и беспроводных технологий. Рынок беспроводной безопасности пациентов растет за счет приложений для оптимизации рабочих процессов, где автоматизированная связь снижает задержки. Он расширяется благодаря растущему интересу к инструментам экстренного реагирования, поддерживающим быстрое эскалацию.

- Например, беспроводное устройство для связи без использования рук от Vocera улучшило эффективность рабочих процессов персонала, получив 54%-88% положительных оценок в опросах по острому уходу.

По типу устройства

Беспроводные датчики доминируют благодаря своей важной роли в мониторинге в реальном времени, поддержке мобильности и раннем выявлении рисков. Устройства RTLS получают широкое распространение в средах, требующих точного отслеживания пациентов и клинических активов. Носимые устройства быстро расширяются из-за необходимости в комфорте, мобильности и непрерывном потоке данных. Рынок беспроводной безопасности пациентов выигрывает от более широкого использования умных бейджей, беспроводных систем вызова медсестры и устройств с поддержкой IoT. Он поддерживает больницы, стремящиеся объединить функции безопасности пациентов через экосистему подключенных устройств.

Сегментации:

По конечным пользователям

- Больницы

- Учреждения длительного ухода

- Амбулаторные хирургические центры

- Специализированные клиники

По применению

- Обнаружение падений

- Безопасность медикаментов

- Оптимизация рабочих процессов

- Отслеживание и мониторинг пациентов

- Управление экстренным реагированием

По типу устройства

- Беспроводные датчики

- Устройства RTLS

- Носимые устройства

- Умные бейджи

- Беспроводные системы вызова медсестры

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Сильная экосистема цифрового здравоохранения Северной Америки и высокая степень внедрения передовых технологий беспроводной безопасности пациентов

Северная Америка лидирует благодаря высокой зрелости ИТ в здравоохранении и значительным инвестициям в системы безопасности в реальном времени. Больницы масштабно внедряют беспроводные датчики, платформы RTLS и инструменты автоматизированного оповещения для улучшения клинического реагирования. Рынок беспроводной безопасности пациентов набирает популярность в регионе благодаря строгим правилам безопасности пациентов и передовым стандартам интероперабельности. Он выигрывает от сильного присутствия поставщиков цифрового здравоохранения, поддерживающих быструю интеграцию систем. Медицинские сети придают приоритет прогнозной аналитике для снижения числа падений, ошибок в медикаментах и задержек в рабочих процессах. Инвестиции в умные больницы и расширение облачных платформ мониторинга способствуют устойчивому росту.

Регуляторное согласование в Европе, модернизация больниц и расширение совместимых рамок безопасности пациентов

Европа поддерживает активное участие благодаря гармонизированным политикам безопасности и структурированным национальным стратегиям в области цифрового здравоохранения. Больницы модернизируют клиническую инфраструктуру с помощью беспроводного отслеживания, систем обнаружения падений и вызова медсестры для укрепления стандартов ухода за пациентами. Рынок беспроводной безопасности пациентов развивается благодаря спросу на совместимые платформы, поддерживающие эффективный обмен данными. Он получает поддержку от государственных инициатив, направленных на повышение показателей безопасности пациентов в государственных больницах. Поставщики акцентируют внимание на автоматизации процессов для снижения операционной нагрузки и соблюдения нормативных требований. Западная Европа лидирует в принятии, в то время как Восточная Европа демонстрирует растущий потенциал, обусловленный модернизацией инфраструктуры.

Самый быстрый рост в Азиатско-Тихоокеанском регионе благодаря цифровизации здравоохранения, высоким объемам пациентов и растущим инвестициям в умные больницы

Азиатско-Тихоокеанский регион быстро расширяется благодаря сильному импульсу цифровой трансформации на развивающихся рынках здравоохранения. Больницы инвестируют в инструменты беспроводного мониторинга для управления большими нагрузками пациентов и повышения клинической эффективности. Рынок беспроводной безопасности пациентов растет благодаря увеличению внедрения датчиков с поддержкой IoT, устройств RTLS и облачных платформ безопасности. Он получает выгоду от государственного финансирования, направленного на умные больницы и улучшение результатов лечения пациентов. Спрос увеличивается среди частных групп здравоохранения, которые приоритетно рассматривают автоматизацию безопасности и координацию персонала. Большие популяции пациентов и расширяющиеся сети больниц в Китае, Индии и Юго-Восточной Азии способствуют устойчивому росту.

Анализ ключевых игроков:

- IBM – (США)

- Epic Systems Corporation – (США)

- Oracle – (США)

- Qualcomm Technologies, Inc. – (США)

- AT&T – (США)

- Cambium Networks, Ltd. – (США)

- Hewlett Packard Предприятие Development LP – (США)

- BlueAlly – (США)

- Verizon – (США)

- Koninklijke Philips N.V. – (Нидерланды)

Конкурентный анализ:

Конкурентная среда включает ведущие компании в области цифрового здравоохранения и технологий, которые формируют инновации, силу интеграции и масштабируемость платформ. Ключевые игроки включают IBM (США), Epic Systems Corporation (США), Oracle (США), Qualcomm Technologies, Inc. (США) и AT&T (США). Рынок беспроводной безопасности пациентов получает выгоду от значительных инвестиций этих компаний в аналитику с поддержкой ИИ, беспроводные коммуникационные структуры и передовые архитектуры управления данными. Он развивается благодаря расширенным партнерствам между телекоммуникационными провайдерами, поставщиками программного обеспечения и системами здравоохранения, стремящимися к созданию унифицированных экосистем безопасности. Игроки сосредоточены на совместимости, кибербезопасности и высоконадежных сетях для поддержки мониторинга в реальном времени и быстрого клинического реагирования. Продуктовые портфели акцентируют внимание на масштабируемых инструментах RTLS, системах предиктивных оповещений, облачных платформах безопасности и интегрированной подключаемости устройств. Конкурентные стратегии сосредоточены на долгосрочных контрактах, региональной экспансии и интеграции возможностей беспроводной связи следующего поколения, которые укрепляют цифровую готовность больниц.

Последние события:

- В январе 2025 года IBM объявила о планируемом приобретении Applications Software Technology, консалтинговой компании Oracle, сосредоточенной на трансформации облачных приложений в государственном секторе.

- В октябре 2025 года Oracle запустила Oracle AI Factory, предлагая новые решения для клиентов и партнеров в области ИИ, чтобы ускорить развертывание и улучшить бизнес-результаты.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе конечных пользователей, применения, типа устройства и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие тенденции рынка, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Растущее внедрение инструментов мониторинга на базе ИИ укрепит предсказательные инсайты и поддержит более быструю клиническую реакцию во всех условиях ухода.

- Расширение программ умных больниц ускорит интеграцию беспроводных датчиков, платформ RTLS и автоматизированных систем оповещения.

- Спрос на совместимые экосистемы безопасности возрастет, поскольку поставщики объединяют процессы коммуникации, отслеживания и мониторинга.

- Облачные платформы безопасности будут набирать популярность благодаря высокой масштабируемости, низким затратам на обслуживание и улучшенной доступности данных.

- Носимые устройства для мониторинга пациентов получат более широкое признание из-за необходимости в мобильности, комфорте и непрерывном контроле.

- Расширение телемедицины увеличит использование беспроводных инструментов безопасности в удаленном уходе, домашнем уходе и долгосрочном уходе.

- Сети здравоохранения будут приоритизировать улучшение кибербезопасности для защиты данных пациентов в реальном времени в беспроводных инфраструктурах.

- Поставщики сосредоточатся на модульном дизайне систем для поддержки гибких обновлений и быстрого развертывания в различных клинических средах.

- Интеграция IoT и 5G повысит скорость передачи данных и плотность устройств, что позволит автоматизировать передовые системы безопасности пациентов.

- Глобальные партнерства между телекоммуникационными провайдерами, ИТ-компаниями и медицинскими учреждениями укрепят инновации и ускорят проникновение на региональные рынки.