Översikt över 3D-utskriftsmarknaden:

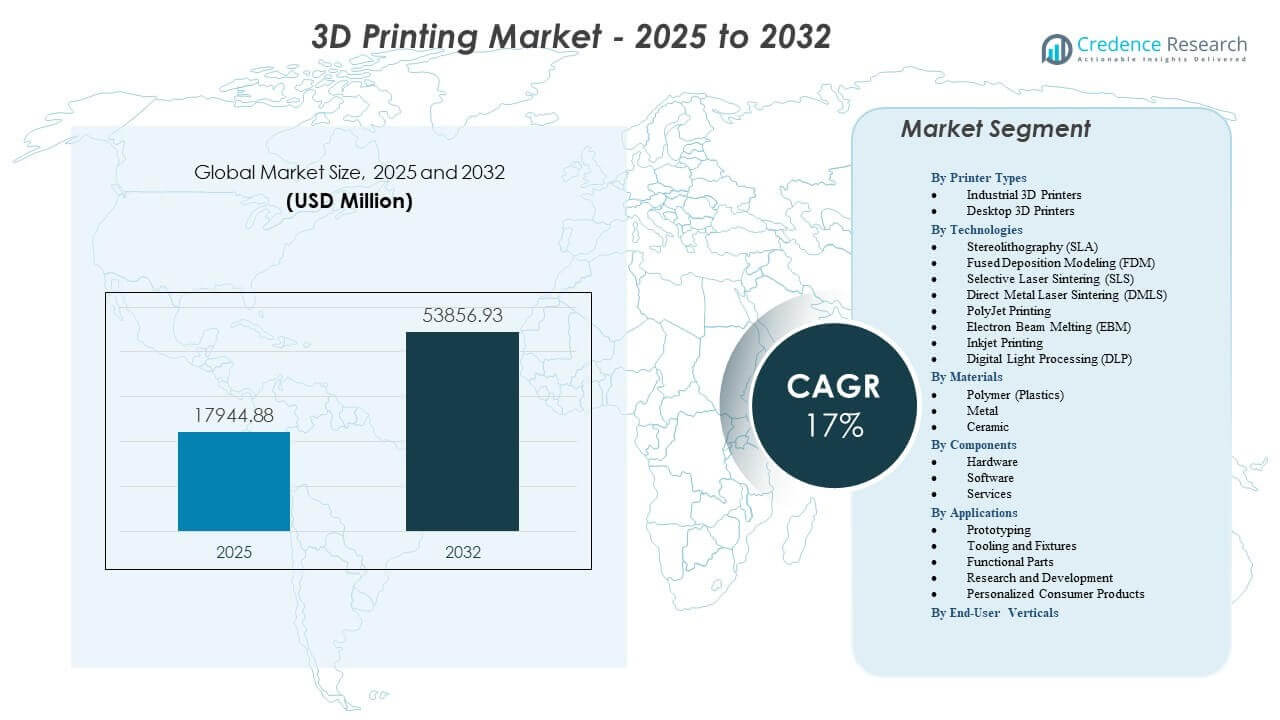

3D-utskriftsmarknaden förväntas växa från 17 944,88 miljoner USD år 2025 till uppskattningsvis 53 856,93 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 17,0% från 2025 till 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| 3D-utskriftsmarknadens storlek 2025 |

17 944,88 miljoner USD |

| 3D-utskriftsmarknaden, CAGR |

17,0% |

| 3D-utskriftsmarknadens storlek 2032 |

53 856,93 miljoner USD |

Insikter om 3D-utskriftsmarknaden:

- Efterfrågan ökar på grund av ökad användning av lätta komponenter, anpassade medicinska enheter och snabbare designcykler som stöder komplexa ingenjörsbehov inom stora industrier.

- Marknadsexpansionen möter begränsningar kopplade till höga utrustningskostnader, begränsad materialstandardisering och tekniska kompetensluckor som bromsar adoptionen i resursbegränsade miljöer.

- Nordamerika leder marknaden med starka tillämpningar inom flyg, försvar och medicin, medan Europa upprätthåller stabilt momentum genom fordonsinnovation och strukturerade forskningsprogram.

- Asien och Stillahavsområdet framträder som den snabbast växande regionen tack vare storskaliga tillverkningsuppgraderingar, statligt stödd digitalisering och ökande adoption inom elektronik- och fordonssektorerna.

Marknadsdrivkrafter

Stark övergång mot digital tillverkningsintegration över industriella arbetsflöden

Digital transformation accelererar bredare användning av additiv produktion inom flyg, bil och medicinska sektorer. Företag antar integrerade arbetsflöden som kopplar samman designverktyg, simuleringsmotorer och automatiserade inspektionssystem. Denna övergång hjälper tillverkare att minska utvecklingscykler och optimera komplexa geometriska former. Ingenjörer får frihet att omdesigna komponenter som tidigare var omöjliga att bygga med konventionella verktyg. Företag tillämpar avancerade CAD- och topologiverktyg för att stödja stora produktportföljer. Automatiserade byggförberedelsessystem minskar stödbehov och effektiviserar förproduktionssteg. Kvalitetsteam övervakar delprestanda genom sensorer under processen. 3D-utskriftsmarknaden får starkt momentum genom dessa integrerade digitala ramar.

- Till exempel använde Siemens Energy Nexa3D:s mjukvaru- och plattformar för att digitalisera sin produktion av industriella gasturbin-komponenter. Genom att integrera ett automatiserat digitalt arbetsflöde minskade de ledtiden från design till del från 4 veckor till bara 48 timmar, vilket innebar en 90% minskning av den totala utvecklingstiden för komplexa motorprototyper.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ökat behov av lätta strukturer och högpresterande komponenter inom nyckelsektorer

Företag ökar fokus på viktminskningsmål inom flyg-, transport- och försvarsprogram. Ingenjörer väljer gitterstrukturer för att ersätta tunga gjutna delar. Dessa omdesignade komponenter stödjer starkare prestanda och förbättrade säkerhetsmarginaler. Tillverkare utökar materialbibliotek för polymerer, kompositer och metallpulver. Produktionsteam använder simuleringsverktyg för att optimera bärande element. Kvalitetsteam validerar varje komponent genom testarbetsflöden. Lätta konstruktioner minskar bränsleförbrukning och energibehov över flera tillämpningar. 3D-utskriftsmarknaden gynnas av starkare efterfrågan på avancerad strukturell omdesign.

- Till exempel samarbetade Boeing med Norsk Titanium för att producera de första FAA-godkända strukturella titankomponenterna för 787 Dreamliner. Genom att använda Rapid Plasma Deposition (RPD)-teknologi uppnådde de en viktminskning på 15% till 20% jämfört med traditionella smidesdelar och sparade cirka 2 till 3 miljoner dollar i materialavfall per flygplan.

Ökad Användning Av Anpassade Medicintekniska Produkter Och Patientanpassade Hälsolösningar

Vårdgivare ökar beroendet av personliga implantat och kirurgiska guider. Kirurger använder anatomiska modeller för att förbättra preoperativ planering och noggrannhet. Sjukhus integrerar additiva laboratorier i kliniska miljöer. Medicintekniska företag utökar biokompatibla materialportföljer. Specialister designar implantat anpassade till varje patients struktur. AM-plattformar minskar väntetider för kritiska ingrepp. Forskningsgrupper stödjer anpassade proteser och ortoser för förbättrad komfort. 3D-utskriftsmarknaden stärker sin position inom nästa generations medicinska arbetsflöden.

Expansion Av Distribuerad Tillverkning För Snabbare Produktion Och Lägre Lagerbelastning

Företag antar decentraliserade produktionsmodeller för att minska lagertrycket. Lokala utskriftshubbar producerar delar närmare slutanvändningsplatser. Leveranskedjor får motståndskraft vid plötsliga störningar. Digitala bibliotek stödjer säker tillverkning på begäran. Industriella användare minskar lagringskrav samtidigt som de förbättrar servicetider. Molnplattformar förenklar fjärrsamarbete över designteam. Företag behåller större kontroll över tillgängligheten av reservdelar för kritiska tillgångar. 3D-utskriftsmarknaden får bredare acceptans genom flexibla och responsiva produktionsnätverk.

Marknadstrender

Tillväxt Av Stora Additiva Plattformar För Fullskalig Industriell Produktion

Tillverkare utökar investeringar i stora skrivare för att skapa större komponenter inom flyg-, marin- och energisektorerna. Dessa plattformar stödjer starkare strukturella kapaciteter och snabbare cykeltider. Ingenjörer producerar verktyg, formar och slutliga användningssamlingar utan segmenterade byggen. Stora kammare minskar fogsteg och förbättrar delarnas integritet. Produktionsteam använder dessa system för att effektivisera arbetskraftsbehov. Globala OEM-tillverkare integrerar multi-laser metall-enheter för att öka genomströmningen. Materialleverantörer utvecklar pulver och kompositer anpassade för stora system. 3D-utskriftsmarknaden ser starkare antagande av högvolym industriella plattformar.

- Till exempel utvecklade Relativity Space Stargate 4:e generationens metall-3D-skrivare, som använder en horisontell utskriftsorientering för att producera bränsletankar och primära strukturer upp till 33 fot långa och 11 fot breda, vilket minskar det totala antalet delar i deras Terran R-raket med en faktor på 100x jämfört med traditionellt tillverkade uppskjutningsfordon.

Större Integration Av AI, Automation Och Prediktiva Kvalitetssystem Över AM-linjer

AI-förbättrade byggmotorer hjälper team att förutsäga defekter innan en utskrift börjar. Automation förbättrar noggrannheten över repetitiva processer. Robotisk hantering minskar operatörens ingripande vid borttagning av delar. Prediktiva övervakningsverktyg spårar termiskt beteende och pulverdistribution. Företag kombinerar maskininlärningsalgoritmer med simuleringsdata för att förbättra utskrifts tillförlitlighet. Automatiserad kalibrering hjälper till att stabilisera produktionen. Kvalitetsteam får realtidsinsyn i lagerbildning. 3D-skrivarmarknaden drar nytta av smartare och mer autonoma produktionslinjer.

- Till exempel integrerade Velo3D sin Assure-kvalitetssäkringsprogramvara i Sapphire-produktionslinjen, som använder AI för att övervaka över 1 000 sensorer i realtid; detta system upptäckte atmosfäriska avvikelser och lagerhöjdsfel för att uppnå en 90% först-gången-rätt utskriftsfrekvens på komplexa inneslutna impellrar för energisektorn.

Ökande Användning Av Hållbara Material Och Slutna Återvinningsmodeller I Produktion

Företag skiftar fokus mot återvinningsbara pulver och biobaserade polymerer. Produktionsteam minskar avfall genom kontrollerade pulveråteranvändningsstrategier. Återvinningsenheter hjälper till att återvinna oanvända material under varje byggnad. Företag investerar i grönare hartser för konsumentvaror och industriella verktyg. Materialforskningsgrupper testar koldioxidneutrala kompositer för högpresterande behov. OEM:er integrerar hållbarhetsinstrumentpaneler i sina produktionsarbetsflöden. Utskriftsgårdar minskar energibehovet genom optimerad termisk kontroll. 3D-skrivarmarknaden rör sig mot renare och mer cirkulära materialekosystem.

Accelererad Antagande Av Metalladditiv Tillverkning Över Högvärdiga Applikationer

Metallutskrift vinner mark inom flyg, energi, bilindustrin och medicinska implantat. Ingenjörer använder titan, aluminium, nickel-legeringar och rostfritt stål-pulver för komplexa delar. Multi-lasersystem ökar byggtakten på produktionsgolv. Värmebehandlingsverktyg förfinar mikrostrukturens konsistens. Företag validerar metall-AM-arbetsflöden genom rigorösa kvalifikationsstandarder. Tillverkare använder metallplattformar för att minska verktygskostnader. Designers omkonstruerar äldre komponenter för förlängda livscykler. 3D-skrivarmarknaden drar nytta av starkare branschförtroende för metallteknologier.

Marknadsutmaningar Analys

Höga Kostnadsbarriärer, Teknisk Komplexitet Och Ojämn Antagande Över Industrier

Många organisationer har svårt att hantera kapitalinvesteringar för avancerade AM-system. Metallskrivare kräver dyra efterbearbetningsverktyg som ökar projektkostnaden. Tekniska team behöver specialiserad utbildning för att säkerställa stabila operationer. Designers måste förstå materialbeteende över varierande termiska förhållanden. Begränsad interoperabilitet påverkar arbetsflödeseffektiviteten mellan mjukvaruverktyg. Företag stöter på luckor i standardisering för delkvalificering. Dessa problem bromsar antagandet för vissa industrier. 3D-skrivarmarknaden upplever begränsat upptag där budgetar och färdigheter är begränsade.

Materialbegränsningar, Kvalitetsvariation Och Långsam Regleringsanpassning I Kritiska Sektorer

Tillverkare står inför ojämn prestanda över vissa polymerer, kompositer och pulver. Kvalitetskonsekvens beror på kontrollerade parametrar som många anläggningar har svårt att upprätthålla. Certifieringsregler varierar mellan regioner och sektorer. Reglerande organ rör sig försiktigt för enheter och komponenter som går in i högriskmiljöer. Industrier kräver starka bevis på långsiktig hållbarhet. Bristen på universella riktlinjer introducerar förseningar i produktgodkännanden. Företag måste investera mycket i testprogram. 3D-printmarknaden ser långsammare framsteg där efterlevnadskraven förblir strikta.

Marknadsmöjligheter

Expansionspotential Inom Flyg, Hälsovård, Energi Och Nästa Generations Tillverkningsmodeller

Efterfrågan ökar på komplexa komponenter som traditionell bearbetning inte kan leverera. Flygbolag söker högre prestanda och lägre vikt. Hälsovårdsteam investerar i personliga implantat, tandvårdsprodukter och kirurgiska verktyg. Energibolag omdesignar turbiner och värmeväxlingssystem för bättre effektivitet. Fabriker antar decentraliserade produktionsceller för digital reservdelsförvaltning. Tillväxt i dessa sektorer stöder stark teknikpenetration. Innovation inom material och mjukvara ökar långsiktig adoption. 3D-printmarknaden positionerar sig för djupare integration över kritiska industrier.

Framväxt Av Nya Material, Snabbare Maskiner Och Fullt Automatiserade Produktionssystem

Materialleverantörer skapar avancerade kompositer, högstyrkepolymerer och nästa generations metallpulver. Dessa innovationer låser upp nya designmöjligheter för ingenjörer. Skrivartillverkare introducerar snabbare enheter som ökar genomströmningen. Automatiserad pulverhantering minskar arbetsintensiteten. Smarta byggmotorer minskar utskriftsfel. Robotik möjliggör kontinuerlig drift över utskriftsgårdar. AI-aktiverad övervakning förbättrar repeterbarhet och prestanda. 3D-printmarknaden får starkare tillväxtutsikter genom dessa utvecklande material- och automationssystem.

Marknadssegmenteringsanalys:

Efter Skrivartyper

3D-printmarknaden expanderar genom stark efterfrågan på industriella och skrivbordssystem. Industriella 3D-skrivare stöder högvolymsproduktion, starkare dimensionsnoggrannhet och kontinuerlig tillverkning för flyg-, bil- och medicinska användare. Dessa system möjliggör komplexa geometriska former och konsekvent prestanda över stora byggplattformar. Skrivbords-3D-skrivare vinner mark inom utbildning, konsumentdesign och små laboratorier. Användare föredrar kompakta system för prototyper och snabbare designcykler. Tillväxt i hemmabaserad tillverkning ökar varumärkesadoption bland skapare och ingenjörer. Företag integrerar båda skrivarklasserna för att stödja lagerutvecklingsarbetsflöden. Det stärker adoptionen i flera miljöer över professionella och personliga användningsfall.

- Till exempel använder Volkswagen Ultimaker-enheter på sina produktionsanläggningar för att skriva ut över 1 000 verktyg och fixturer årligen, vilket uppnår en 91% minskning av verktygsutvecklingskostnaderna och en 95% minskning av produktionstider jämfört med att köpa från externa industrileverantörer.

Efter Tekniker

3D-printmarknaden drar nytta av olika tekniker som stöder olika produktionsbehov. SLA erbjuder högupplöst output för medicinsk modellering och detaljerade prototyper. FDM förblir populärt för lågkostnadstillverkning inom konsument- och utbildningsmiljöer. SLS och DMLS ger stark mekanisk prestanda för industriella komponenter. EBM stöder högtemperaturapplikationer inom flyg- och energiprogram. PolyJet förbättrar multimaterial- och färgutskrifter för avancerade designtillämpningar. Inkjet- och DLP-teknologier utökar snabb produktion av delar med fina detaljer. Det hjälper tillverkare att välja utrustning baserat på noggrannhet, materialstyrka och designavsikt.

- Till exempel använder Align Technology 3D Systems egenutvecklade stereolitografiteknik (SLA) för att tillverka över 1,1 miljoner unika genomskinliga tandställningar varje dag, vilket visar teknikens kapacitet för högupplöst massanpassning i industriell skala.

Efter Material

3D-printmarknaden får brett stöd genom polymer-, metall- och keramikmaterial. Polymerer dominerar snabb prototypframställning, konsumentvaror och funktionella delar som kräver flexibilitet. Metallpulver stöder flygplansfästen, medicinska implantat och bilprestandakomponenter. Keramiska material hjälper högtemperaturmiljöer och specialiserade industriella användningar. Materialleverantörer förbättrar konsistens, återvinningsbarhet och styrka genom avancerade formuleringar. Ingenjörer förfinar delprestanda genom kontrollerat termiskt beteende. Industrier antar multimaterialarbetsflöden för varierade produktportföljer. Det stöder tillväxt inom designteknik och produktionsmiljöer.

Efter Komponenter

3D-printmarknaden utvecklas genom hårdvara, mjukvara och tjänstekomponenter. Hårdvaruframsteg möjliggör snabbare byggnationer, större volymer och förbättrad precision. Mjukvaruplattformar integrerar designverktyg, utskriftsoptimeringsmotorer och inspektionsfunktioner. Tjänsteerbjudanden inkluderar hanterad utskrift, utbildning, konsultation och kontraktstillverkning. Dessa element hjälper organisationer att skala produktionen utan tunga operativa bördor. Företag förlitar sig på automatiseringsfunktioner i mjukvarupaket för konsekvent kvalitet. Tjänsteleverantörer adresserar brister i teknisk expertis över branscher. Det förstärker långsiktig ekosystemutveckling för olika tillverkningsbehov.

Efter Applikationer

3D-printmarknaden växer genom att utöka användningsområden över prototypframställning, verktyg, fixturer, funktionella delar, forskning och personliga konsumentvaror. Prototypframställning förblir en kärnapplikation för snabb konceptvalidering. Verktyg och fixturer minskar stilleståndstiden i produktionslinjer. Funktionella delar ersätter konventionella komponenter inom bil-, flyg- och industrimaskiner. Forskningslaboratorier utforskar avancerade geometriska former för nytt materialbeteende. Personliga konsumentprodukter vinner mark genom anpassade designfunktioner. Företag antar digitala arbetsflöden för att förkorta utvecklingscykler. Det driver bredare integration över produktlivscykler.

Efter slutanvändarvertikaler

3D-printingmarknaden betjänar en bred mängd industrier inklusive bilindustrin, flygindustrin, sjukvård, elektronik, maskiner, bygg, energi, olja och gas, utbildning, mode, tandvård och livsmedelssektorer. Bilföretag använder additiva verktyg för prototyper och lätta delar. Flygprogram tillämpar metallutskrift för konsoler och motorkomponenter. Sjukvårdsanläggningar producerar implantat, modeller och patientanpassade verktyg. Elektronikföretag adopterar AM för kompakta strukturer. Bygg- och energisektorer testar storskalig utskrift för strukturella och reparationsapplikationer. Kreativa industrier utvecklar skräddarsydda smycken och modeaccessoarer. Det levererar värde över sektorer som söker flexibilitet, snabbhet och designfrihet.

Segmentering:

Efter skrivartyper

- Industriella 3D-skrivare

- Skrivbords-3D-skrivare

Efter teknologier

- Stereolitografi (SLA)

- Fused Deposition Modeling (FDM)

- Selektiv lasersintring (SLS)

- Direkt metall lasersintring (DMLS)

- PolyJet-utskrift

- Elektronstrålesmältning (EBM)

- Bläckstråleutskrift

- Digital ljusbehandling (DLP)

Efter material

- Polymer (Plaster)

- Metall

- Keramik

Efter komponenter

- Hårdvara

- Mjukvara

- Tjänster

Efter applikationer

- Prototypframställning

- Verktyg och fixturer

- Funktionella delar

- Forskning och utveckling

- Personanpassade konsumentprodukter

Efter slutanvändarvertikaler

- Bilindustri

- Flyg- och försvarsindustri

- Hälso- och sjukvård

- Konsumentelektronik

- Industriella maskiner

- Energi och kraft

- Byggindustri

- Olja och gas

- Utbildning/Forskning

- Mode och smycken

- Tandvård

- Mat

Efter regioner

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika har den största andelen av den globala 3D-utskriftsmarknaden med en uppskattad andel på 38%, drivet av stark adoption inom flyg, försvar och medicin. Regionen leder inom högvärdig metalladditiv tillverkning och företagsklassad polymerutskrift. Stora tillverkare investerar i automatiserade produktionsceller och kvalifikationslaboratorier som stöder industriell skala. Universitet och forskningscentra utökar innovationspipelines över material och mjukvara. Hälso- och sjukvårdsleverantörer accelererar efterfrågan på patientanpassade enheter. Det upprätthåller ledarskap genom ett moget leverantörsekosystem och hög teknologiberedskap.

Europa står för ungefär 30% av marknadsandelen och återspeglar starkt regulatoriskt stöd för industriell tillsatsanvändning. Flyg- och bilprogram i Tyskland, Frankrike och Storbritannien driver innovation inom metalltryck. Regionen drar nytta av avancerad forskningsfinansiering och starka partnerskap mellan OEM-tillverkare och universitet. Tillverkare använder tillsatslösningar för lätta komponenter och modernisering av verktyg. Hälso- och tandvårdstryck får fart genom utveckling av specialiserade material. 3D-printmarknaden i Europa stärks med strukturerade kvalitetsstandarder och hög ingenjörsexpertis. Den fortsätter att avancera industriella applikationer i stor skala.

Asien och Stillahavsområdet har nästan 24% av marknadsandelen och växer i snabbast takt på grund av storskalig industriell expansion. Kina, Japan, Sydkorea och Indien investerar i lokaliserad hårdvaruproduktion och materialutveckling. Regeringar stödjer modernisering av tillverkning genom subventioner och digitala adoptionsprogram. Regionala företag utökar sina kapaciteter inom metall-, polymer- och keramikteknologier. Stora företag antar tillsatsverktyg för elektronik, bilindustri och konsumentvaror. 3D-printmarknaden i Asien och Stillahavsområdet drar nytta av ökande kapitalutgifter och starkt djup i leveranskedjan. Den visar betydande långsiktig potential över högvolymtillverkningskluster.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

- Stratasys

- Xometry

- Protolabs

- 3D Systems

- Bright Laser Technologies

- Farsoon Technologies

- Materialise

- Markforged

- Nano Dimension

- Formlabs

- Velo3D

- Prodways Group

Konkurrensanalys:

3D-printmarknaden kännetecknas av en konkurrenspräglad miljö formad av hårdvaruinnovation, programvaruintegration och tjänsteexpansion. Ledande företag som Stratasys, 3D Systems, Markforged och Formlabs stärker sina portföljer genom nya material, snabbare hårdvara och molnanslutna plattformar. Metallfokuserade aktörer som Velo3D, Bright Laser Technologies och Farsoon Technologies utökar användningen inom flyg- och industriell tillverkning. Xometry, Protolabs och Materialise förbättrar digitala tillverkningsnätverk som kopplar globala kunder till produktion på begäran. Startups inom elektroniktryck och automation breddar konkurrenstrycket. Företag konkurrerar på utskriftshastighet, tillförlitlighet, materialmångfald och arbetsflödesautomation. Det förblir mycket dynamiskt på grund av snabb teknikutveckling och ökade investeringar över industriella sektorer.

Senaste Utvecklingen:

- I februari 2026 tillkännagav Hawk Ridge Systems ett partnerskap med Stratasys, vilket lade till Stratasys’ multimaterial PolyJet 3D-utskriftsteknologier till sin portfölj för avancerad prototypframställning och produktion inom sektorer som flyg- och bilindustrin.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Skrivartyper, Teknologier, Material, Komponenter, Applikationer, Slutanvändarvertikaler och Regioner. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan stärks för industriella system när tillverkare integrerar additiva arbetsflöden i storskalig produktion.

- Antagandet ökar för metallteknologier som stödjer komplexa flyg- och fordonskomponenter.

- Programvarudriven automation får bredare användning för att stabilisera kvalitet och förbättra processens tillförlitlighet.

- Materialinnovation expanderar över polymerer, kompositer och metaller anpassade för sektorsspecifika behov.

- Antagandet inom hälso- och sjukvård accelererar genom personliga implantat och modeller för procedurplanering.

- Distribuerade tillverkningsnätverk växer när företag skiftar till lokaliserad och flexibel produktion.

- Storskaliga skrivare får genomslag för verktygstillverkning, byggnadselement och överdimensionerade industridelar.

- Designoptimeringsverktyg stödjer lättare, starkare strukturer över ingenjörsprojekt.

- Regulatoriska ramar utvecklas för att förbättra kvalificering och bredda industriellt godkännande.

- Hållbarhetsmål driver företag mot återvinningsbara material och lågavfalls additiva processer på 3D-utskriftsmarknaden.