Marknadsöversikt:

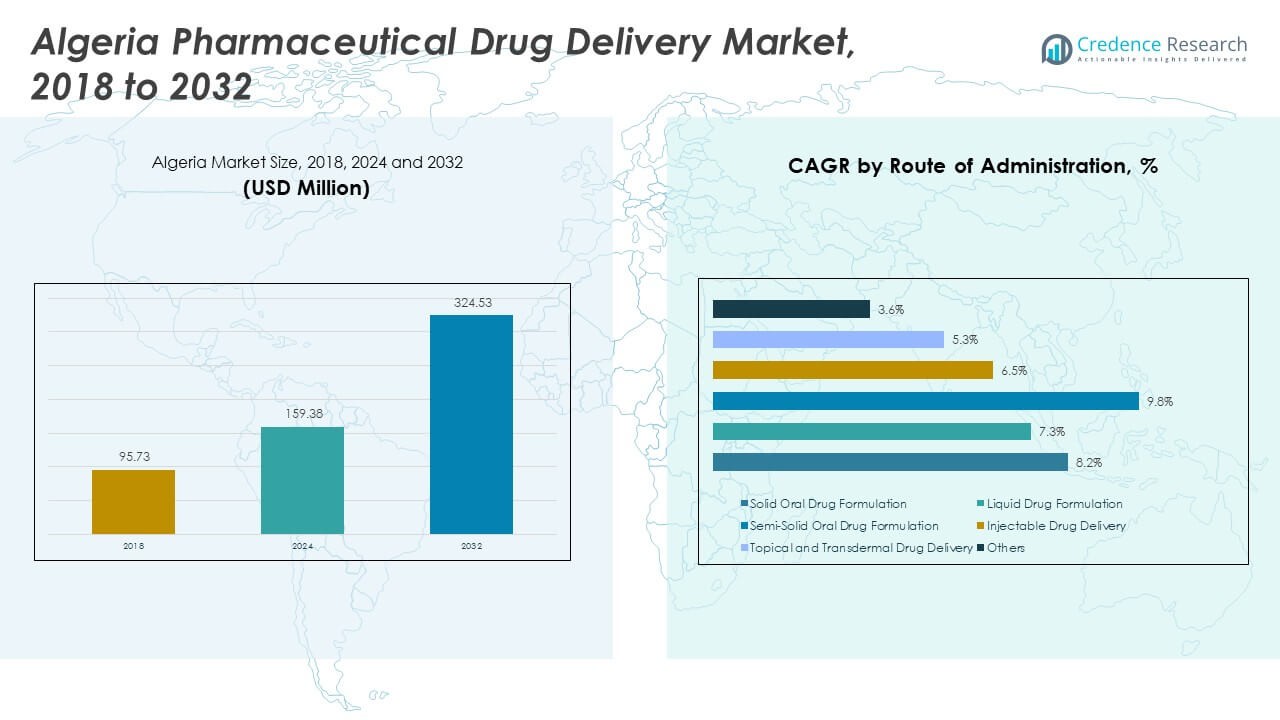

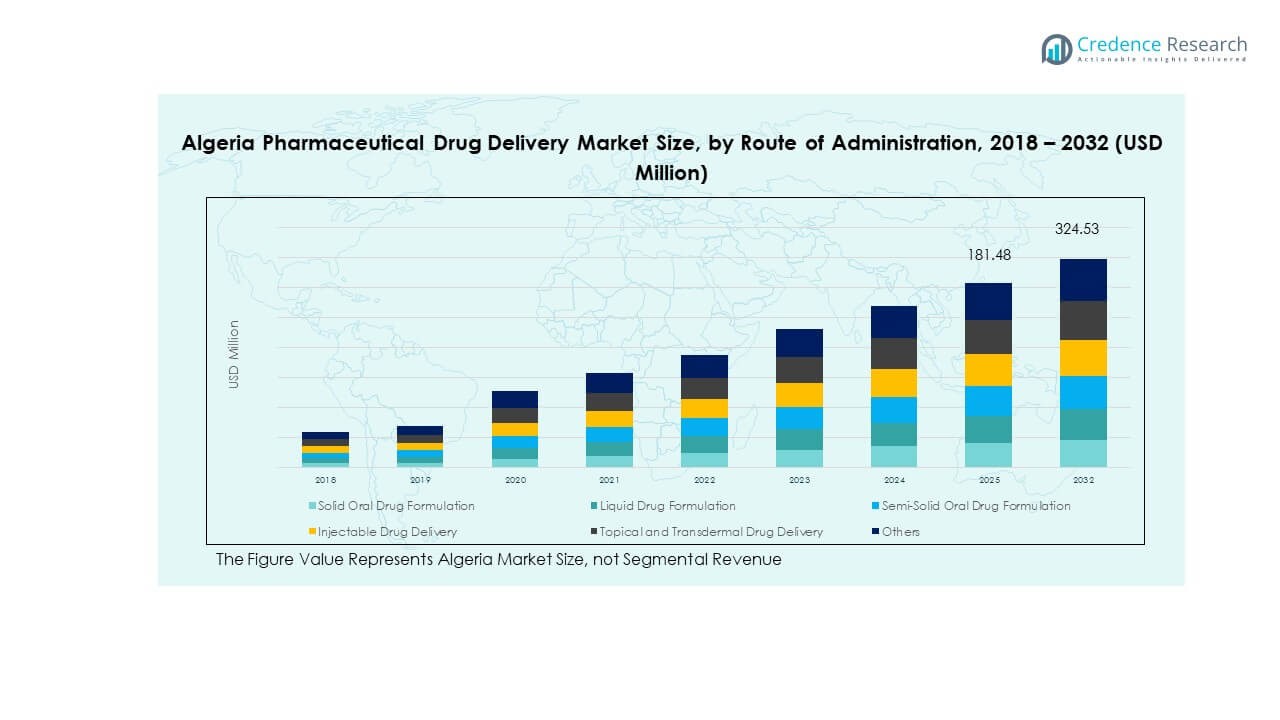

Algerias marknad för läkemedelsleverans värderades till 95,73 miljoner USD år 2018 och förväntas nå 159,38 miljoner USD år 2024 och 324,53 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,66% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Algerias marknad för läkemedelsleverans 2024 |

159,38 miljoner USD |

| Algerias marknad för läkemedelsleverans, CAGR |

8,66% |

| Algerias marknad för läkemedelsleverans 2032 |

324,53 miljoner USD |

Starka hälso- och sjukvårdsreformer driver tillväxten för Algerias marknad för läkemedelsleverans. Landet investerar i nya behandlingsprotokoll som förbättrar patientens följsamhet och användarvänlighet. Lokala tillverkare uppgraderar produktionslinjer för att möta högre kvalitetskrav för inhalatorer, injektionsmedel och kontrollerade frisättningsformat. Importerade specialterapier expanderar också tack vare bredare tillgänglighet av kylkedjenätverk. Kroniska sjukdomsfall ökar, vilket driver användare mot riktade leveransmetoder som erbjuder bättre doseringsnoggrannhet. Hälso- och sjukvårdsleverantörer antar avancerade alternativ som minskar fel och förbättrar terapiens effektivitet i rutinmässiga vårdmiljöer.

Regionala tillväxtmönster återspeglar ökande medicinska behov över Algeriets större provinser. Norra stadsregioner leder på grund av starkare sjukhusinfrastruktur, större apoteksnätverk och bättre tillgång till specialbehandlingar. Centrala områden följer med förbättrad adoption stödd av nya diagnostiska centra och folkhälsoprogram. Södra och avlägsna regioner framträder som nya tillväxtzoner eftersom outreach-program utökar grundläggande läkemedelstillgång och uppmuntrar användning av förenklade leveransanordningar. Algerias marknad för läkemedelsleverans avancerar genom bred nationell täckning som ökar tillgången över olika patientgrupper.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den algeriska marknaden för läkemedelsleverans ökade från 95,73 miljoner USD år 2018 till 159,38 miljoner USD år 2024, och den förväntas nå 324,53 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,66%, stödd av ökande terapeutiska behov och starkare klinisk adoption.

- Den norra regionen har 55% av marknadsandelen, drivet av avancerade sjukhus och täta behandlingsnätverk; den centrala regionen har 30% av marknadsandelen på grund av expanderande offentliga anläggningar och ökande efterfrågan på kronisk vård; den södra regionen har 15% av marknadsandelen, stödd av statliga initiativ och förbättrade försörjningskedjor.

- Den södra regionen växer snabbast, stödd av expanderande mobila hälsoprogram, förbättrad distributionslogistik och ökande adoption av förenklade leveranssystem i avlägsna centra.

- Solida orala läkemedelsformuleringar står för den största andelen i segmentmixen, stödd av hög patientpreferens och bred terapeutisk täckning över primär- och kronisk vårdkategorier.

- Injektionsläkemedelsleverans representerar en betydande andel på grund av dess kritiska roll i cancer-, diabetes- och akutbehandlingsvägar, stödd av växande klinisk infrastruktur och bredare sjukhusupptag.

Marknadsdrivkrafter:

Ökad efterfrågan på avancerade terapeutiska leveranssystem

Den algeriska marknaden för läkemedelsleverans expanderar genom ett ökande behov av precisa terapier. Sjukhus adopterar säkrare enheter som förbättrar behandlingsresultat vid kroniska fall. Leverantörer fokuserar på verktyg som minskar doseringsfel i rutinvård. Användare föredrar leveransformat som förbättrar komforten under långa behandlingscykler. Tillverkare uppgraderar portföljer för att matcha högre kliniska förväntningar nationellt. Statliga program stödjer bredare tillgång till kontrollerade frisättnings- och injektionssystem. Importörer tar in specialiserade enheter som stärker kvaliteten över stora anläggningar. Det får stadig dragkraft genom bättre kliniska arbetsflöden nationellt.

- Till exempel är BD:s UltraSafe Plus™ passiva säkerhetssystem utformat för att stödja lågvolym förfyllda sprutor, såsom att möjliggöra läkemedelsvisualisering vid 25 mL för 1 mL-versionen. Denna ergonomiska design syftar till att förbättra patientkontrollen under långa behandlingscykler. Systemet erbjuder förbättrade funktioner som förlängda fingerflänsar och ett förbättrat kolvhuvud för stabilitet och användarvänlighet, vilket adresserar det faktum att leverantörer fokuserar på verktyg som minskar potentiella doseringsfel och att användare föredrar leveransformat som förbättrar komforten under förlängda terapiplaner.

Stärkande av hälsoinfrastruktur och utvidgning av tillgång

Expanderande anläggningar driver starkare adoption av moderna leveranssystem över stora regioner. Nya diagnostiska center möjliggör snabbare upptag av inhalatorer och injektioner. Stadsjukhus investerar i smarta enheter som förbättrar terapins noggrannhet. Landsbygdsprogram ökar medvetenheten om patientvänliga format. Privata kliniker expanderar nätverk som erbjuder förbättrade kroniska vårdlösningar. Importkanaler förbättrar tillgängligheten av temperaturkänsliga läkemedel. Lokala producenter anpassar sig till globala säkerhetsstandarder för att få godkännande. Den algeriska marknaden för läkemedelsleverans drar nytta av starkare nationell räckvidd.

- Till exempel spårar Propeller Healths FDA-godkända smarta inhalatorsensorer över 90 % av dagliga doser i verkliga miljöer, vilket förbättrar följsamhetsmått. Program för landsbygdsutveckling ökar medvetenheten om patientvänliga format.

Ökande Kronisk Sjukdomsbörda Bland Viktiga Befolkningsgrupper

Ökningen av kroniska sjukdomar ökar efterfrågan på avancerade leveranssystem. Diabetesfall ökar intresset för säkra injektionsalternativ. Andningssjukdomar ökar användningen av inhalatorer med exakt dosering. Cancerterapier kräver förbättrade infusionslösningar för stabila resultat. Leverantörer uppgraderar system som stöder långa behandlingscykler. Patienter föredrar enheter som erbjuder komfort och lägre risk för fel. Sjukhus följer strikta protokoll som uppmuntrar följsamma leveransmetoder. Det säkerställer bredare efterfrågan över flera terapeutiska områden.

Skifte Mot Patientcentrerade och Självadministrerade Tekniker

Användare söker leveransanordningar som stöder dagliga rutiner med minimal ansträngning. Självanvändningsinjektorer får genomslag för hemmabehandlingsplaner. Förfyllda system förbättrar bekvämligheten för äldre patienter. Digitala funktioner förbättrar övervakningen under långa terapier. Apotek främjar lättanvända format som stöder konsekvent följsamhet. Sjukhus utbildar användare att säkert använda smarta enheter. Tillverkningsuppgraderingar förbättrar ergonomin inom konsumentfokuserade designer. Den algeriska marknaden för läkemedelsleverans stärks genom bredare patientacceptans.

Marknadstrender:

Ökande Preferens för Minimalt Invasiva Leveransmetoder

Efterfrågan växer på system som minskar obehag och återhämtningstid. Nålfri injektorer får närvaro i rutinvårdsmiljöer. Mikroleveransverktyg stöder känsliga terapeutiska tillämpningar. Kontrollerade dosinhalatorer får användning i andningsprogram. Sjukhus föredrar lågsmärtaformat för känsliga patienter. Innovation accelererar mot mjukare material för enheter. Företag utökar forskning om kompakta format för hemmabruk. Den algeriska marknaden för läkemedelsleverans speglar ett ökande fokus på komfort.

- Till exempel levererar PharmaJet Stratis® intramuskulära och subkutana injektioner med en injektionshastighet >100 m/s, vilket eliminerar risker för nålskador och har FDA och WHO PQ-certifieringar.

Expansion av Behov för Biologiska och Specialterapileveranser

Biologiska behandlingar kräver stabila och precisa leveranssystem. Sjukhus antar högkompetenta infusionverktyg som stöder terapins hållbarhet. Kylkedjeuppgraderingar hjälper till att skydda känsliga formuleringar. Leverantörer fokuserar på format som bibehåller läkemedlets integritet. Ingenjörsteam utvecklar system som minskar kontaminationsrisker. Specialkliniker utökar volymer för avancerade terapier. Importkanaler utökar tillgängligheten av högkvalitativa enheter. Det stämmer överens med växande trender för adoption av biologiska behandlingar nationellt.

- Till exempel stöder Baxters SIGMA Spectrum IQ-pump dosfelreduktion med 99,5 % automatiserad följsamhet i sjukhusens läkemedelsbiblioteksanvändning. Kylkedjeuppgraderingar hjälper till att skydda känsliga formuleringar.

Växande Digital Integration Över Leveransplattformar

Smarta verktyg får efterfrågan i kliniska arbetsflöden. Enheter inkluderar sensorer som stöder dosspårning. Vårdteam använder data för att justera behandlingsplaner. Fjärrvarningar förbättrar patientens följsamhetsnivåer. Apotek antar digitala verktyg som vägleder korrekt användning. Sjukhus förlitar sig på automatiserade system som minskar manuella fel. Gränssnitt förbättrar tydligheten för äldre användare. Den algeriska marknaden för läkemedelsleverans ser en ökande digital integrationsrörelse.

Högt Intresse för Hållbara och Återvinningsbara Leveranskomponenter

Producenter utforskar återvinningsbara leveransformat för miljömål. Sjukhus minskar avfall genom omdesignade förbrukningsvaror. Användare föredrar lättare material med säkra avfallsprofiler. Forskningsgrupper antar renare produktionsmetoder. Reglerare främjar miljöansvariga val av enheter. Leverantörer förbättrar förpackningar för låg miljöpåverkan. Kliniker anpassar inköp till hållbarhetspolicyer. Det stöder långsiktiga ekologiska övergångsmål inom vården.

Marknadsutmaningar Analys:

Regulatoriska och Infrastrukturella Begränsningar som Fördröjer Teknikadoption

Regulatoriska tidslinjer fördröjer tillgången till avancerade leveranssystem. Sjukhus möter långsamma godkännandecykler för nya enheter. Importregler ökar komplexiteten i leveranskedjor. Landsbygdsregioner saknar starkt stöd för kylkedjan. Kliniker kämpar med brister under hög efterfrågan. Utbildningsluckor minskar säker användning av enheter i avlägsna områden. Underhållsbegränsningar begränsar effektiviteten i mindre anläggningar. Algeriets marknad för läkemedelsleverans möter operativa hinder som kräver starkare anpassning.

Höga Kostnadsbarriärer och Begränsade Lokala Tillverkningsmöjligheter

Avancerade system har högre inköpskostnader. Sjukhus begränsar inköp på grund av budgetbelastning. Användare möter överkomlighetsgap för specialenheter. Lokala producenter saknar djup i högprecisionsproduktion. Importberoende ökar volatiliteten under störningar. Kliniker fördröjer uppgraderingar utan ekonomiskt stöd. Leverantörer undviker komplexa verktyg som kräver intensivt underhåll. Det upplever tillväxttryck på grund av strukturella kostnadsbegränsningar.

Marknadsmöjligheter:

Ökande Investeringar i Lokal Produktion och Tekniköverföring

Regeringsprogram uppmuntrar tillverkningsexpansion över hela landet. Lokala fabriker siktar på att producera prisvärda leveransanordningar. Partnerskap stödjer överföring av global expertis. Sjukhus får tillgång till förbättrade inhemska alternativ. Importbelastningen minskar över viktiga kategorier. Kliniker välkomnar billigare format för rutinmässig vård. Leverantörer får tillförlitlighet genom starkare lokala leveranskedjor. Algeriets marknad för läkemedelsleverans får momentum från ny industriell aktivitet.

Växande Efterfrågan på Hem- och Distansvårdsterapier

Användare föredrar verktyg för hemmabehandling som stödjer dagliga behov. Apotek främjar säkra självanvändningsenheter. Digital övervakning förbättrar följsamheten för långa terapier. Kliniker utökar program för fjärrvägledning. Äldre grupper drar nytta av lättanvända alternativ. Sjukhus minskar belastningen genom självvårdssystem. Det expanderar genom ökad acceptans av decentraliserade vårdmodeller.

Marknadssegmenteringsanalys:

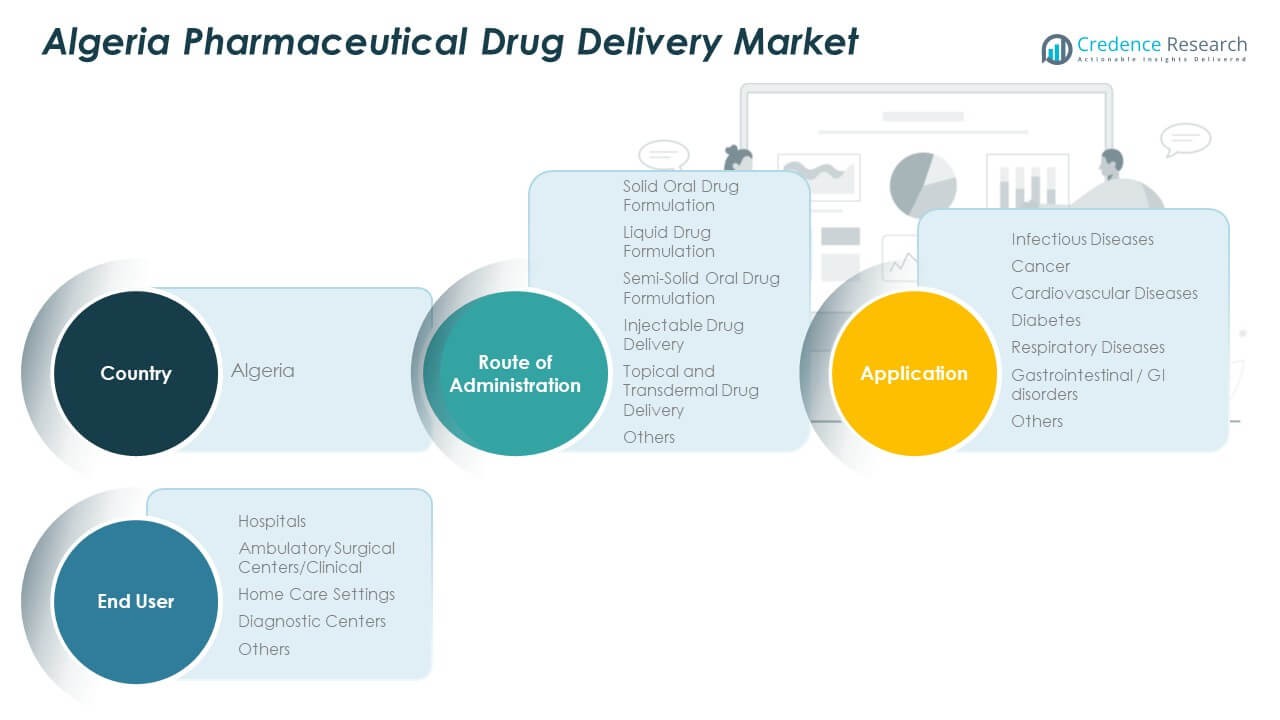

Efter Administreringsväg

Algeriets marknad för läkemedelsleverans visar stark adoption över fasta orala formuleringar på grund av patientfamiliaritet och bred terapeutisk täckning. Flytande och halvfasta format stödjer pediatrisk och geriatrisk vård där enklare sväljning är avgörande. Injektionsläkemedelsleverans får fäste i kroniska och akuta fall som kräver exakt dosering. Topikala och transdermala system expanderar på grund av ökande efterfrågan på lokaliserad och långvarig behandling. Sjukhus och kliniker föredrar format som minskar hanteringskomplexitet. Det avancerar med diversifierade alternativ som anpassar sig till kliniska arbetsflödesbehov över stora regioner.

Efter Användning

Infektionssjukdomar förblir en viktig drivkraft för avancerade leveransformat. Cancerterapier förlitar sig på injicerbara och kontrollerade frisättningssystem som stöder komplexa regimer. Kardiovaskulär och diabetesvård använder orala och injicerbara metoder som förbättrar långsiktig följsamhet. Andningssjukdomar drar nytta av inhalationsfokuserade lösningar som ger riktad lindring. Gastrointestinala störningar använder skräddarsydda orala format som stöder specifika absorptionsbehov. Andra terapeutiska områden får tillgång till flexibla plattformar som stärker behandlingsprecisionen. Marknadens momentum speglar bred medicinsk efterfrågan över nationella program.

- Till exempel uppnår AstraZenecas Turbuhaler® en finpartikelfraktion >40%, vilket förbättrar lungdepositionseffektiviteten. Gastrointestinala störningar använder skräddarsydda orala format som stöder specifika absorptionsbehov.

Efter slutanvändare

Sjukhus leder på grund av höga patientvolymer och tillgång till specialiserad utrustning. Ambulatoriska kirurgiska centra antar injicerbara och topiska system som passar för korttidsvård. Hemvårdsmiljöer växer med självbruksenheter som stöder hantering av kroniska sjukdomar. Diagnostiska centra förlitar sig på stödjande leveransverktyg inom procedurflöden. Andra miljöer antar lösningar som förbättrar säkerhet och operationell effektivitet. Det stöder olika vårdkontaktpunkter som är beroende av pålitliga läkemedelsleveranssystem.

Segmentering:

Efter administreringsväg

- Fast oral läkemedelsformulering

- Flytande läkemedelsformulering

- Semi-fast oral läkemedelsformulering

- Injicerbar läkemedelsleverans

- Topisk och transdermal läkemedelsleverans

- Övriga

Efter tillämpning

- Infektionssjukdomar

- Cancer

- Kardiovaskulära sjukdomar

- Diabetes

- Andningssjukdomar

- Gastrointestinala / GI-störningar

- Övriga

Efter slutanvändare

- Sjukhus

- Ambulatoriska kirurgiska centra / Kliniska

- Hemvårdsmiljöer

- Diagnostiska centra

- Övriga

Efter land

- Land (Algeria-fokuserad segmentering)

Regional analys:

Norra regionen

Den algeriska marknaden för läkemedelsleverans registrerar sin högsta koncentration i den norra regionen, med nästan 55% andel på grund av stark sjukhustäthet och avancerad klinisk infrastruktur. Större städer stödjer bredare antagande av injicerbara, orala formuleringar och specialiserade leveranssystem. Privata kliniker utökar kapaciteten och stärker patienternas tillgång till kroniska vårdterapier. Importörer prioriterar denna region på grund av höga receptvolymer och bredare produktcirkulation. Diagnostiska centra skalar också upp verksamheten för att stödja avancerade terapeutiska protokoll. Det vinner stabilitet här genom mogna vårdnätverk och ökande behov av specialbehandlingar.

Centrala regionen

Den centrala regionen står för nästan 30 % av andelen, drivet av en blandning av expanderande offentliga anläggningar och ökad acceptans av moderna läkemedelsleveransformat. Hälso- och sjukvårdsreformer förbättrar tillgången till vacciner, injektioner och transdermala system. Leverantörer uppgraderar utrustning som stödjer korrekt dosering vid infektions- och kroniska sjukdomsfall. Befolkningstillväxten driver fler öppenvårdsbesök, vilket uppmuntrar till bredare användning av lättanvända formuleringar. Kliniker antar lösningar som minskar terapi-fel och förkortar behandlingscykler. Det stärker sitt fotfäste i denna region genom strukturerade investeringar och förbättrade distributionslänkar.

Södra regionen

Den södra regionen bidrar med nästan 15 % av andelen, stödd av statligt ledda insatser och förbättrade leveranskedjor över avlägsna områden. Anläggningar antar förenklade orala, topiska och injicerbara leveranssystem som passar miljöer med begränsade resurser. Mobila hälsoenheter hjälper till att utöka tillgången till viktiga formuleringar för kronisk och akut vård. Utbildningsprogram förbättrar vårdpersonalens bekantskap med moderna enheter. Regional upphandling uppmuntrar stadig tillgång till viktiga produkter över lokala centra. Det får gradvis momentum här genom bredare insatser och ökad efterfrågan på tillförlitliga terapileveransformat.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

- Hikma Pharmaceuticals

- Biopharm

- Saidal Group

- GlaxoSmithKline

- Sanofi

Konkurrensanalys:

Den algeriska marknaden för läkemedelsleverans kännetecknas av en konkurrenspräglad miljö formad av starka inhemska företag och etablerade globala aktörer. Lokala företag stärker leveranssäkerheten genom viktiga formuleringar och regionfokuserad distribution. Internationella tillverkare utökar tillgången till avancerade injicerbara, transdermala och kontrollerade frisättningssystem. Sjukhus och kliniker föredrar leverantörer med konsekvent kvalitet och stabil regelefterlevnad. Partnerskap med distributionsnätverk förbättrar produktpenetrationen över framväxande regioner. Företag investerar i utbildningsprogram som stödjer korrekt hantering av enheter. Det förblir konkurrenskraftigt genom kontinuerliga produktuppgraderingar, utökade portföljer och strategiska samarbeten som förbättrar marknadsräckvidden.

Senaste Utvecklingar:

- I oktober 2025 tillkännagav Saidal ett strategiskt samarbetsavtal med Novo Nordisk Algérie, dotterbolaget till den danska biopharmaceutiska multinationella koncernen, för att samutveckla och tillverka nästa generations insulinterapier i Algeriet. Avtalet inkluderar en ram för att etablera en fullt integrerad aseptisk produktionsanläggning i Algeriet med tekniköverföring och tekniskt kunnande tillhandahållet av Novo Nordisk, för att möta vårdbehoven hos Algeriets uppskattade 4 miljoner medborgare som lever med diabetes, varav 1,5 miljoner är insulinberoende. Partnerskapet bekräftades genom officiella företagsuttalanden, med deltagande från Saidals generaldirektör och Novo Nordisk Algéries ledarskap.

- Den 2 september 2025 undertecknade Saidal ett samförståndsavtal med AbbVie, den amerikanska biopharmaceutiska gruppen, vilket bekräftades genom officiella pressmeddelanden. Dessutom formaliserade Saidal den 31 maj 2025 ett strategiskt partnerskap med Truking, ett kinesiskt konglomerat, med fokus på att expandera produktionen av cancerläkemedel i Constantine-provinsen.

- I augusti 2025 invigde Hikma Pharmaceuticals, ett jordanskt läkemedelsföretag, sin första tillverkningsanläggning för injektionsläkemedel i Stawali kommun i Alger, vilket markerar en betydande milstolpe för regionen. Den toppmoderna anläggningen, som är den första i sitt slag i Nordafrika och Mellanöstern, byggdes med en investering på 30 miljoner dollar och har två högteknologiska produktionslinjer med en uppskattad årlig kapacitet på 10 miljoner injektionsflaskor. Anläggningen tillverkar ett omfattande sortiment av injicerbara läkemedel, inklusive antibiotika, anestetika, återupplivningsmediciner, gastrointestinala läkemedel och kardiovaskulära behandlingar, alla utformade för att minska Algeriets beroende av importerade läkemedel samtidigt som landets farmaceutiska autonomi stärks. Samarbetet med Hikma Pharma Portugal möjliggjorde tekniköverföring och utbildning av lokala färdigheter, vilket förstärker anläggningens engagemang för att upprätthålla internationella kvalitetsstandarder. Enligt dess senaste faktablad från augusti 2025 rankas Hikma Pharmaceuticals nu som nummer 3 bland läkemedelsföretag i Algeriet baserat på försäljning, med en marknadsandel på 6 % av den totala algeriska läkemedelsmarknaden, och driver fem tillverkningsanläggningar inklusive den nyligen invigda anläggningen för injektionsläkemedel.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på administreringsväg, tillämpning, slutanvändare och land. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på avancerade leveranssystem kommer att öka på grund av växande behov av kronisk vård i stora regioner.

- Injicerbara och transdermala format kommer att få bredare användning med förbättrad klinisk infrastruktur.

- Lokal tillverkningskapacitet kommer att stärkas genom tekniköverföring och branschpartnerskap.

- Digitala leveransapparater kommer att stödja bättre följsamhet och alternativ för fjärrövervakning.

- Sjukhus kommer att driva på innovation genom upphandling av exakta och patientvänliga system.

- Användningen av hemsjukvård kommer att öka med stigande intresse för självadministreringsverktyg.

- Diversifiering av import kommer att hjälpa till att stabilisera leveransflödena för viktiga terapier.

- Hållbara leveransformat kommer att få fart när institutioner prioriterar lösningar med låg avfallsmängd.

- Utbildningsprogram kommer att förbättra vårdpersonalens förmåga att hantera specialiserade enheter.

- Det kommer att utvecklas mot mer integrerade, effektiva och tillgängliga leveransplattformar över hela landet.