Marknadsöversikt

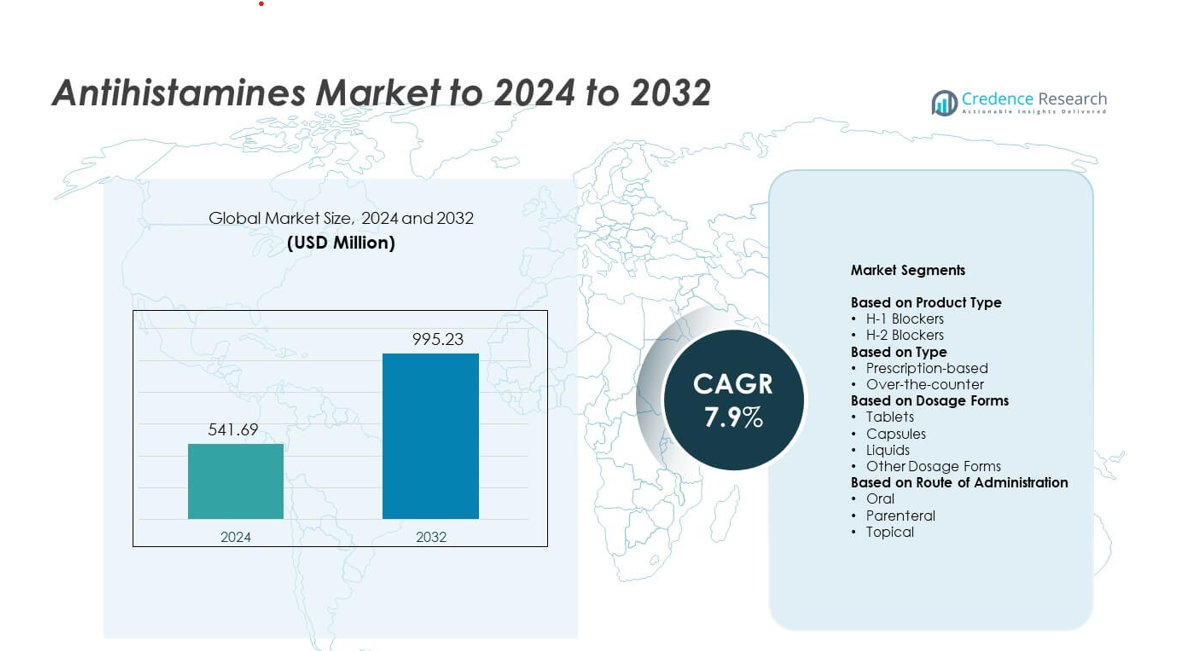

Antihistaminmarknadens storlek värderades till 541,69 miljoner USD år 2024 och förväntas nå 995,23 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Antihistaminmarknadens storlek 2024 |

541,69 miljoner USD |

| Antihistaminmarknaden, CAGR |

7,9% |

| Antihistaminmarknadens storlek 2032 |

995,23 miljoner USD |

Antihistaminmarknaden formas av stora globala läkemedels- och konsumenthälsoföretag som erbjuder breda OTC-sortiment, receptalternativ och avancerade icke-sederande formuleringar. Dessa aktörer stärker sina positioner genom starka apoteksnätverk, digital detaljhandelsexpansion och kontinuerlig produktinnovation som syftar till att förbättra säkerhet och daglig användbarhet. Nordamerika ledde marknaden 2024 med en andel på 38%, stödd av hög förekomst av allergier och stark tillgång till receptfria läkemedel. Europa följde med cirka 30% andel tack vare etablerade hälsosystem och ökande fall av säsongsallergier, medan Asien och Stillahavsområdet hade nästan 22% andel och förblev den snabbast växande regionen.

Marknadsinsikter

- Antihistaminmarknaden nådde 541,69 miljoner USD år 2024 och förväntas nå 995,23 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,9%.

- Ökande förekomst av allergier och stark efterfrågan på icke-sederande antihistaminer driver en stadig expansion över OTC- och receptkanaler.

- Formuleringar med förlängd frisättning och ökande användning av barnvänliga vätskor formar viktiga marknadstrender, stödda av bredare e-handelsåtkomst.

- Konkurrensen intensifieras när stora företag expanderar sina OTC-portföljer, stärker distributionen och fokuserar på säkrare andra generationens läkemedel, medan generika vinner mark i kostnadskänsliga regioner.

- Nordamerika hade 38% andel år 2024, Europa stod för 30%, och Asien och Stillahavsområdet tog 22%, medan H-1-blockerare dominerade efter produkttyp med 72% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

H-1-blockerare dominerade antihistaminmarknaden 2024 med nästan 72% andel. Stark adoption kom från deras roll i behandling av allergisk rinit, urtikaria och säsongsallergier. Ökande fall av pollenallergier och större efterfrågan på icke-sederande andra generationens läkemedel stödde bredare användning. H-2-blockerare hade en mindre andel på grund av deras fokuserade användning i kontroll av magsyra snarare än bred allergibehandling. Ökad medvetenhet om långsiktiga syrarelaterade tillstånd höll efterfrågan stabil men lägre än H-1-medel.

- Till exempel är Sanofis Allegra (fexofenadin), en andra generationens H-1-blockerare, godkänd för vuxna och barn från 12 år och äldre med en dos på 60 mg två gånger dagligen för säsongsbunden allergisk rinit eller 180 mg en gång dagligen för kronisk idiopatisk urtikaria.

Efter typ

Receptfria antihistaminer ledde marknaden 2024 med cirka 63% andel. Enkel tillgång, bred detaljhandelsdisponibilitet och stark efterfrågan på egenvård ökade tillväxten. Icke-sederande receptfria läkemedel som cetirizin, loratadin och fexofenadin fick stadig dragkraft. Receptbaserade antihistaminer hade en måttlig andel, drivet av allvarliga allergifall och hantering av kronisk urtikaria. Läkarledd terapi förblev väsentlig för patienter som kräver starkare eller kombinerade behandlingsalternativ.

- Till exempel rekommenderar Johnson & Johnsons receptfria märke Zyrtec Allergy en 10 mg cetirizintablett en gång dagligen för vuxna och barn från 6 år och uppåt, med en tydlig gräns på högst en 10 mg tablett inom 24 timmar.

Efter Dosformer

Tabletter dominerade marknaden 2024 med ungefär 58% andel. Stark preferens kom från enkel användning, lång hållbarhet och bred tillgänglighet i detaljhandels- och onlinekanaler. Tabletter erbjöd konsekvent dosering och stödde stark patientföljsamhet. Flytande former växte i pediatriska och geriatrikgrupper på grund av enklare sväljning och flexibel dosering. Kapslar och andra former bibehöll nischad efterfrågan för användare som söker alternativa leveransformat eller snabbverkande alternativ.

Viktiga Tillväxtdrivare

Ökad Allergiförekomst

Globala allergifall fortsätter att öka på grund av föroreningar, klimatförändringar och urbana livsstilar. Denna ökning expanderar efterfrågan på snabbverkande antihistaminer över alla åldersgrupper. Växande diagnoser av allergisk rinit och kronisk urtikaria stärker ytterligare produktupptaget. Bredare tillgång till både receptfria och receptbelagda läkemedel stöder stadig tillväxt över apotek och onlineplattformar.

- Till exempel rapporterade den amerikanska FDA att mer än 60 miljoner paket med orala allergimediciner som cetirizinprodukter (inklusive Johnson & Johnsons Zyrtec) och levocetirizinprodukter såldes 2022, medan över 200 globala fall av svår klåda efter att ha slutat med dessa läkemedel identifierades mellan april 2017 och juli 2023, vilket indikerar mycket hög verklig användning.

Skifte Mot Icke-Sederande Antihistaminer

Andra generationens antihistaminer får stark dragkraft på grund av färre biverkningar och bättre säkerhet. Konsumenter föredrar icke-sederande alternativ för daglig användning, särskilt under högsäsong för allergier. Bredare läkarstöd och starkt kliniskt stöd driver också adoption. Marknadsaktörer expanderar icke-dösliga formuleringar för att möta hög efterfrågan i detaljhandels- och e-handelskanaler.

- Till exempel innehåller Opellas Xyzal Allergy 24HR-tabletter 5 mg levocetirizin, och receptfria läkemedelsfakta och professionella doseringsguider specificerar en 5 mg tablett en gång dagligen på kvällen för vuxna och barn 12–64 år, med möjligheten av 2,5 mg en gång dagligen för mildare symtom, vilket återspeglar en gång dagligen, låg-sederande regimer.

Expansion av Receptfri Tillgänglighet

Receptfria antihistaminer förblir en stor tillväxtmotor på grund av enkel tillgång och höga egenvårdsnivåer. Detaljhandelskedjor, stormarknader och onlineapotek ökar räckvidden för ledande märken. Växande konsumentmedvetenhet uppmuntrar tidig symtomhantering. Detta skifte minskar beroendet av recept och ökar den totala marknadsvolymen.

Viktiga Trender & Möjligheter

Tillväxt av Kombinations- och Förlängda Frisättningsformuleringar

Läkemedelsföretag investerar i avancerade formuleringar som erbjuder längre lindring och kontroll av flera symtom. Förlängda frisättningsprodukter förbättrar patientens bekvämlighet och minskar doseringsfrekvensen. Kombinationsalternativ som adresserar nästäppa och säsongsbetonade utlösare får bredare intresse. Dessa innovationer öppnar starka möjligheter för differentiering på en konkurrensutsatt marknad.

- Till exempel innehåller Bayers långtidsverkande Claritin-D / motsvarande loratadin–pseudoefedrintabletter 5 mg loratadin och 120 mg pseudoefedrin i varje 12-timmarstablett, med doseringsanvisningar för vuxna och barn från 12 år och äldre på en tablett var 12:e timme, och högst två tabletter på 24 timmar.

Ökad Efterfrågan Bland Barn och Äldre

Ökad medvetenhet om allergier bland vårdgivare ökar efterfrågan på barnvänliga vätskor och upplösliga format. Åldrande befolkningar kräver också säkrare antihistaminer på grund av samsjuklighet och känslighet för sedering. Företag utökar doseringsalternativ för att möta olika patientbehov. Denna trend stödjer högre marknadspenetration över båda åldersspecifika segmenten.

- Till exempel rekommenderar Zuventus Healthcare’s Elriz Syrup (levocetirizin) pediatrisk märkning en total daglig dos på 2,5 mg för små barn, ges som 1,25 mg (2,5 mL) två gånger dagligen, vilket direkt adresserar pediatriska doseringsbehov med ett åldersanpassat flytande format.

Viktiga Utmaningar

Biverkningar och Säkerhetsfrågor

Vissa antihistaminer medför risker för dåsighet, kognitiv nedsättning och interaktioner med befintliga behandlingar. Äldre förstahandsläkemedel granskas på grund av sederingseffekter. Dessa bekymmer driver konsumenter och läkare att söka säkrare alternativ. Reglerande organ övervakar märkning och begränsar vissa formuleringar, vilket begränsar bredare användning.

Konkurrens från Alternativa Behandlingar

Allergi-immunterapi, nasala kortikosteroider och biologiska läkemedel utgör starka alternativ för kroniska tillstånd. Dessa behandlingar minskar beroendet av antihistaminer i svåra fall. Ökad användning av långsiktiga desensibiliseringsterapier förändrar efterfrågemönster. Marknadsaktörer måste innovera för att förbli konkurrenskraftiga mot avancerade och riktade alternativ.

Regional Analys

Nordamerika

Nordamerika hade den största andelen av antihistaminmarknaden 2024 med nästan 38%. Stark allergiförekomst, utbredd OTC-användning och ett moget detaljhandelsapoteknätverk stödde hög efterfrågan. Säsongsbetonade pollentoppar och ökande fall av kroniska allergier utökade ytterligare produktanvändningen. Regionen drar också nytta av starka medvetenhetskampanjer och snabb tillgång till nyare icke-sederande formuleringar. Omfattande försäkringsskydd för receptbelagda produkter och stark tillväxt inom e-handel stärkte den övergripande marknadspositionen.

Europa

Europa stod för cirka 30% av antihistaminmarknaden 2024. Höga frekvenser av allergisk rinit, strikta kliniska standarder och ökad preferens för andragenerationens antihistaminer drev bredare användning. Regionens starka hälsoinfrastruktur möjliggjorde konsekvent diagnos och behandling. Tillväxt inom egenvård och apoteksledd vägledning ökade ytterligare OTC-försäljningen. Ökad efterfrågan i Tyskland, Storbritannien, Frankrike och Italien stödde stabil marknadstillväxt under perioden.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade ungefär 22% andel 2024 och förblev den snabbast växande regionen. Ökande föroreningsnivåer, expanderande stadsbefolkningar och ökad allergimedvetenhet bidrog till högre användning av antihistaminer. Prisvärd OTC-tillgång och en växande medelinkomstgrupp stödde stark produktupptagning. Länder som Kina, Indien och Japan såg märkbar efterfrågan på både tablett- och flytande format. Snabb e-handelsgenomträngning stärkte ytterligare försäljningen i denna region.

Latinamerika

Latinamerika tog nästan 6% av marknadsandelen år 2024. Ökande diagnoser av säsongsallergier och utökad tillgång till receptfria läkemedel stödde en gradvis tillväxt. Urbanisering och ökad exponering för miljöutlösare skapade starkare efterfrågan på antihistaminer för dagligt bruk. Brasilien och Mexiko ledde marknadsexpansionen tack vare bredare nätverk av detaljhandelsapotek. Ekonomiska begränsningar begränsade antagandet av premiumprodukter men upprätthöll efterfrågan på prisvärda generiska formuleringar.

Mellanöstern och Afrika

Mellanöstern och Afrika stod för cirka 4% av marknadsandelen år 2024. Tillväxten kom från förbättrad tillgång till sjukvård, ökad medvetenhet om allergitillstånd och expanderande apotekskedjor. Varmare klimat och dammexponering bidrog till fler fall av allergisk rinit. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika visade en stadig ökning av receptfria antihistaminer. Begränsad tillgång till specialister i vissa områden bromsade efterfrågan på recept men drev ett bredare beroende av detaljhandelskanaler.

Marknadssegmenteringar:

Efter produkttyp

- H-1 Blockerare

- H-2 Blockerare

Efter typ

- Receptbaserade

- Receptfria

Efter doseringsformer

- Tabletter

- Kapslar

- Vätskor

- Andra doseringsformer

Efter administreringsväg

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Antihistaminmarknaden kännetecknas av stora företag som Sun Pharmaceutical Industries Inc., Novartis AG, Himalaya Wellness Company, GlaxoSmithKline PLC, Bayer AG och Sanofi Consumer Healthcare. Dessa aktörer konkurrerar genom stark detaljhandelspresens, utökade receptfria portföljer och stadig utveckling av säkrare andra generationens formuleringar. Tillverkarna fokuserar på bredare tillgänglighet över apotek och e-handelskanaler för att nå bredare konsumentgrupper. Produktinnovation fokuserar på icke-sederande alternativ, långtidsverkande format och barnvänliga lösningar för att stärka varumärkets preferens. Företag investerar också i medvetenhetsprogram som stödjer tidig allergihantering och ökar återkommande köp. Ökad efterfrågan på dagligvaruprodukter uppmuntrar företag att förbättra leveranskedjor och förbättra global distributionseffektivitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- År 2025 lanserade GlaxoSmithKline PLC en uppgraderad Claritin-ekvivalent antihistamin på marknaderna i Asien-Stillahavsområdet.

- År 2025 lanserade Sanofi Consumer Healthcare India Limited Allegra-D i Indien.

- År 2025 fick Novartis FDA-godkännande för Rhapsido (remibrutinib), den första orala riktade BTKi för kronisk spontan urtikaria (CSU) hos patienter som är symtomatiska på H1-antihistaminer

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Typ, Doseringsformer, Administreringsväg och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på icke-sederande antihistaminer kommer att öka när konsumenter söker säkrare alternativ för daglig användning.

- OTC-försäljningen kommer att öka på grund av starka självmedicineringsvanor och bredare tillgång till digitala apotek.

- Formuleringar med förlängd frisättning och flera symptom kommer att få genomslag för längre lindring.

- Allergifall kommer att öka med föroreningar och klimatförändringar, vilket driver en stadig marknadsexpansion.

- Barnvänliga vätskor och upplösbara format kommer att se högre adoption på nyckelmarknader.

- Digitala verktyg för allergihantering kommer att stödja bättre behandlingsföljsamhet och produktval.

- Biologiska läkemedel och immunterapi kommer att sätta press på antihistaminer men expandera möjligheterna för kombinationsbehandlingar.

- Generiska antihistaminer kommer att stärka sin andel i kostnadskänsliga regioner.

- E-handelsplattformar kommer att öka produktens synlighet och påskynda återköp.

- Tillverkare kommer att öka investeringarna i säkrare, riktade och snabbverkande formuleringar.