Marknadsöversikt

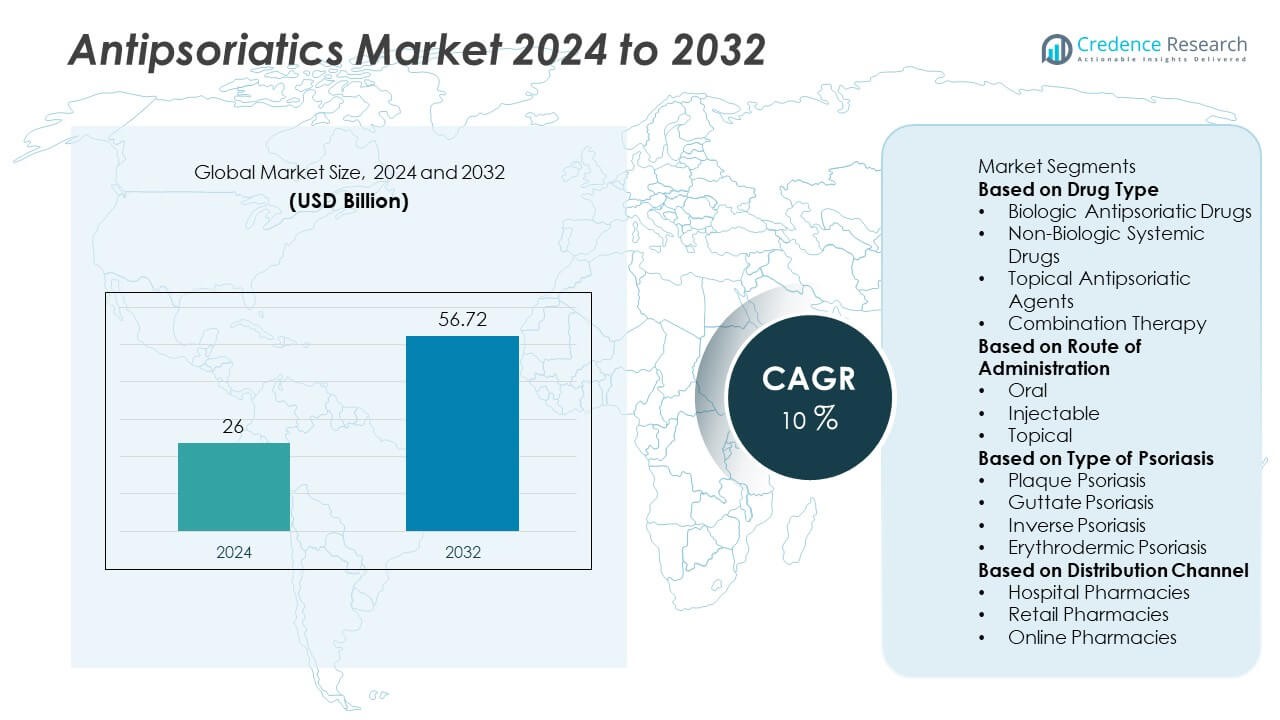

Marknaden för antipsoriatika värderades till 26 miljarder USD år 2024 och förväntas nå 56,72 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 10% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för antipsoriatika 2024 |

26 miljarder USD |

| Antipsoriatika Marknad, CAGR |

10% |

| Marknadsstorlek för antipsoriatika 2032 |

56,72 miljarder USD |

Marknaden för antipsoriatika domineras av stora aktörer inklusive Novartis AG, AbbVie Inc., Amgen Inc., Johnson & Johnson Services, Inc., Pfizer Inc., Eli Lilly and Company, Bristol-Myers Squibb Company, UCB S.A., Sun Pharmaceutical Industries Ltd., och Leo Pharma A/S. Dessa företag leder genom omfattande produktportföljer inom biologiska läkemedel, topiska medel och systemiska terapier som riktar sig mot psoriasis. Nordamerika har den största andelen på 38,5% år 2024, stödd av avancerade sjukvårdssystem och hög adoption av biologiska läkemedel. Europa följer med en andel på 31,2%, drivet av starka FoU-investeringar, medan Asien-Stillahavsområdet står för 22,7%, och växer snabbt på grund av ökad tillgång till sjukvård och ökad medvetenhet om kroniska hudsjukdomar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för antipsoriatika värderades till 26 miljarder USD år 2024 och förväntas nå 56,72 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 10% under prognosperioden.

- Ökande psoriasisprevalens och ökad adoption av biologiska och biosimilarterapier driver marknadstillväxten, med biologiska läkemedel som leder marknaden med en andel på 56,8% tack vare deras överlägsna effektivitet.

- Viktiga trender inkluderar den växande övergången mot personlig medicin, expansion av biosimilarportföljer och ökade FoU-investeringar i immunmodulatorer och riktade småmolekylära läkemedel.

- Stora aktörer som Novartis, AbbVie, Johnson & Johnson och Amgen dominerar genom starka biologiska pipelines, strategiska partnerskap och globala distributionsnätverk.

- Nordamerika leder med en andel på 38,5%, följt av Europa på 31,2%, medan Asien-Stillahavsområdet har 22,7% och förväntas växa snabbast, drivet av ökad medvetenhet, investeringar i sjukvård och förbättrad tillgång till dermatologisk vård.

Marknadssegmenteringsanalys:

Efter läkemedelstyp

Segmentet för biologiska antipsoriatiska läkemedel dominerar marknaden och innehar en andel på 56,8% år 2024, drivet av deras höga effektivitet och riktade verkan vid måttlig till svår psoriasis. Biologiska läkemedel som TNF-hämmare, IL-17-hämmare och IL-23-hämmare förändrar behandlingsresultaten genom att erbjuda långsiktig sjukdomskontroll med färre biverkningar. Växande preferens hos läkare för biologiska läkemedel och ökad tillgång till biosimilarer driver ytterligare på adoptionen. Icke-biologiska systemiska läkemedel och topiska medel fortsätter att fungera som effektiva förstahandsalternativ för milda fall, medan kombinationsbehandlingar vinner mark för förbättrad klinisk effektivitet och patientföljsamhet.

- Till exempel genererade AbbVies Humira (adalimumab) över 21 miljarder dollar i årlig försäljning globalt innan omfattande inträde av biosimilarer i USA, medan Novartis’ Cosentyx (sekukinumab) behandlade mer än 1 miljon patienter världen över inom flera indikationer (inklusive psoriasis) fram till 2023, stödd av kontinuerliga data om bibehållna PASI 90-responsnivåer.

Efter administreringsväg

Det injicerbara segmentet leder antipsoriatikamarknaden med en andel på 49,2% år 2024, tack vare dominansen av biologiska läkemedel som administreras via subkutana eller intravenösa vägar. Detta segment gynnas av förbättrade patientresultat och bibehållna remissioner associerade med riktade injicerbara behandlingar. Farmaceutisk innovation har lett till förlängda doseringsintervall, vilket förbättrar patientens följsamhet. Den orala vägen förblir betydande på grund av tillgången till småmolekylära hämmare, medan topisk administrering behåller sin betydelse vid milda psoriasisfall där lokaliserad terapi är tillräcklig, stödd av utbredd receptfri och receptbaserad användning.

- Till exempel uppnådde Johnson & Johnson’s Stelara (ustekinumab) doseringsintervall på var 12:e vecka och registrerade över 1,9 miljoner patientår av användning globalt, medan Amgens Enbrel (etanercept) översteg 20 miljoner patientår av global exponering, vilket visar långsiktig säkerhet och effektivitet i hanteringen av plackpsoriasis.

Efter typ av psoriasis

Segmentet för plackpsoriasis dominerar marknaden och står för en andel på 61,3% år 2024, eftersom det representerar den mest förekommande formen av sjukdomen globalt. Dess kroniska och återkommande natur driver stark efterfrågan på långsiktiga behandlingslösningar, särskilt biologiska läkemedel och topiska kortikosteroider. Ökad medvetenhet om sjukdomens allvar och utökade diagnostiska möjligheter bidrar till högre behandlingsfrekvenser. Segmenten för guttat och invers psoriasis får ökad terapeutisk uppmärksamhet, medan erytrodermisk psoriasis förblir ett mindre segment på grund av lägre förekomst men kräver intensiv hantering med systemiska och biologiska terapier för effektiv sjukdomskontroll.

Viktiga tillväxtdrivare

Ökande förekomst av psoriasis och relaterade komorbiditeter

Den växande globala förekomsten av psoriasis, som drabbar miljontals vuxna och barn, är en viktig marknadsdrivare. Ökande fall av måttlig till svår psoriasis kopplade till livsstilsförändringar, stress och autoimmuna sjukdomar fortsätter att öka behandlingsbehovet. Psoriasis är också associerad med komorbiditeter som artrit, hjärt-kärlsjukdomar och diabetes, vilket intensifierar behovet av omfattande behandlingsmetoder. I takt med att medvetenheten om sjukdomshantering och diagnos förbättras, prioriterar hälsosystemen tidig och effektiv intervention, vilket driver på en konstant tillväxt i adoptionen av antipsoriatiska läkemedel världen över.

- Till exempel rapporterar Världshälsoorganisationen att mer än 125 miljoner människor globalt påverkas av psoriasis, medan studier indikerar att cirka 30% av psoriasispatienterna utvecklar psoriasisartrit.

Ökad Användning av Biologiska Terapier

Den snabba övergången från konventionella terapier till biologiska läkemedel förändrar psoriasisbehandlingen. Biologiska läkemedel, inklusive TNF-alfa, IL-17 och IL-23-hämmare, erbjuder överlägsen effektivitet och längre remissionstider jämfört med traditionella läkemedel. Det ökande antalet kliniska godkännanden och förbättrad tillgänglighet till biosimilarer ökar marknadspenetrationen. Patienter och vårdpersonal föredrar alltmer biologiska läkemedel för deras riktade mekanismer och säkerhetsprofiler. Utökad ersättningstäckning och kontinuerliga investeringar i avancerade biologiska formuleringar från läkemedelsindustrin accelererar ytterligare marknadstillväxten i både utvecklade och framväxande ekonomier.

- Till exempel visade Eli Lillys Taltz (ixekizumab) PASI 90 hudrengöring hos över 70% av deltagarna i studien, medan Amgens Otezla (apremilast) har ordinerats till mer än 1 miljon patienter världen över, vilket understryker den storskaliga övergången mot biologiska och riktade terapier i klinisk praxis.

Teknologiska och Forskningsmässiga Framsteg inom Läkemedelsutveckling

Farmaceutisk innovation spelar en nyckelroll i att driva framsteg på antipsoriatikamarknaden. Utvecklingen av nya småmolekylhämmare, nästa generations biologiska läkemedel och personliga terapier har förbättrat behandlingsprecisionen och säkerheten. Framsteg inom immunopatologisk forskning möjliggör bättre förståelse av psoriasis på molekylär nivå, vilket driver innovation inom riktad läkemedelsdesign. Dessutom optimerar förbättringar inom formuleringsteknik—såsom långtidsverkande och kombinationsterapier—doseringsbekvämlighet och effektivitet. Växande investeringar i FoU och kliniska prövningar fortsätter att introducera nya terapeutiska alternativ, vilket ökar patienternas tillgång till moderna psoriasisbehandlingar.

Viktiga Trender & Möjligheter

Ökad Efterfrågan på Biosimilarer och Kostnadseffektiva Terapier

Patentutgångar för stora biologiska läkemedel har öppnat nya möjligheter för utveckling av biosimilarer, som erbjuder jämförbar effektivitet till lägre kostnader. Biosimilarer driver på överkomlighet och ökar tillgången till avancerad psoriasisbehandling på kostnadskänsliga marknader. Läkemedelsföretag fokuserar på biosimilarportföljer för att stärka marknadsnärvaron och konkurrera i segment med hög efterfrågan. Regeringar och vårdgivare främjar biosimilaranvändning genom gynnsamma regleringsramar, vilket kommer att öka marknadens konkurrenskraft och säkerställa långsiktig hållbarhet för biologiska terapier globalt.

- Till exempel är Samsung Bioepis och Biogens Imraldi, en biosimilar till Humira, en del av en portfölj som, tillsammans med Benepali och Flixabi, har hjälpt nästan 253 000 patienter över hela Europa. Amgens Amjevita, den första FDA-godkända adalimumab-biosimilaren, har ordinerats till mer än 300 000 patienter i över 60 länder och har samlat på sig fyra års erfarenhet från verkliga världen utanför USA.

Expansion av Personliga och Precisionsmedicinska Tillvägagångssätt

Personlig medicin framträder som en nyckeltrend inom psoriasisvård, med fokus på patient-specifika reaktioner och genetiska profiler. Biomarkörbaserat läkemedelsval och precisionsdosering förbättrar behandlingsframgångar och minskar biverkningar. Läkemedelsföretag investerar i kompletterande diagnostik och genomisk forskning för att utveckla individuella terapier. Denna trend förväntas omdefiniera klinisk praxis genom att erbjuda skräddarsydda behandlingsstrategier som ökar patientnöjdhet och långsiktiga resultat. Integrationen av AI och dataanalys inom dermatologi stöder ytterligare precisionsbaserad läkemedelsutveckling och övervakning.

- Till exempel använder Novartis verkliga data och patientstödsprogram för sin Cosentyx-behandling, som riktar sig mot IL-17A-cytokinen, med dosering baserad på stora kliniska studier. UCB är involverad i dermatologi och riktar sig mot IL-17-vägen med sitt läkemedel Bimzelx, och genetisk forskning är vanligt inom psoriasisområdet för att identifiera genetiska riskfaktorer och informera om potentiella precisionsmedicinska tillvägagångssätt.

Viktiga Utmaningar

Höga Kostnader för Biologiska och Riktade Terapier

Trots stark klinisk effektivitet förblir de höga kostnaderna för biologiska behandlingar ett stort hinder för bred adoption. Många patienter i låg- och medelinkomstländer har begränsad tillgång på grund av prisfrågor och otillräcklig försäkringsskydd. Höga produktions- och distributionskostnader associerade med biologiska läkemedel belastar också sjukvårdsbudgetar. Även om biosimilarer erbjuder viss lättnad, fortsätter prisskillnader att begränsa marknadsräckvidden. Att minska kostnader genom tillverkningsinnovation, lokal produktion och politiska reformer är avgörande för att förbättra global tillgänglighet till avancerade antipsoriatiska behandlingar.

Biverkningar och Långsiktiga Säkerhetsfrågor

De potentiella biverkningarna och långsiktiga säkerhetsfrågorna associerade med systemiska och biologiska terapier utgör pågående utmaningar. Immunsuppressiva läkemedel kan öka risken för infektioner, leverskador eller maligniteter, vilket leder till försiktiga förskrivningsmetoder. Kontinuerlig övervakning och strikta regulatoriska utvärderingar är nödvändiga för att säkerställa patientsäkerhet. Läkemedelsföretag måste investera i robust eftermarknadsövervakning och klinisk forskning för att bedöma långsiktig effektivitet och säkerhetsprofiler. Att hantera dessa frågor genom innovation och patientutbildning är viktigt för att upprätthålla förtroende och adoption på antipsoriatikamarknaden.

Regional Analys

Nordamerika

Nordamerika dominerar antipsoriatikamarknaden med en andel på 41,5% år 2024, drivet av hög sjukdomsprevalens, stark hälsoinfrastruktur och snabb adoption av biologiska terapier. USA leder regionen med omfattande användning av avancerade biologiska läkemedel och biosimilarer, stödda av gynnsamma ersättningspolicyer. Kontinuerliga produktlanseringar och pågående klinisk forskning av nyckelaktörer inom läkemedelsindustrin stärker ytterligare den regionala tillväxten. Kanada bidrar också betydligt genom ökad medvetenhet och tidiga diagnosinitiativ. Närvaron av stora marknadsledare och ökad tillgång till specialiserad dermatologivård fortsätter att förstärka Nordamerikas ledande position.

Europa

Europa har en andel på 28,4 % år 2024, stödd av utbredd medvetenhet om psoriasisbehandling och starka sjukvårdssystem. Länder som Tyskland, Storbritannien och Frankrike är viktiga bidragsgivare, med hög användning av biologiska och biosimilarterapier. Regeringsinitiativ som främjar tillgång till prisvärd behandling och starkt regulatoriskt stöd för biosimilarer driver på en stadig tillväxt. Pågående investeringar i forskning och patientstödsprogram förbättrar sjukdomshanteringen. Regionens fokus på innovation och tidig terapeutisk adoption positionerar Europa som en av de mest mogna och stabila marknaderna för antipsoriatiska behandlingar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för en andel på 21,9 % år 2024 och framträder som den snabbast växande regionala marknaden på grund av ökad psoriasisförekomst och stigande sjukvårdsutgifter. Kina, Japan och Indien är ledande länder med utökad tillgång till dermatologisk vård och växande acceptans av biologiska terapier. Förbättrad medvetenhet, snabb urbanisering och utökade farmaceutiska tillverkningsmöjligheter stödjer ytterligare regional tillväxt. Regeringar fokuserar på att förbättra sjukvårdstillgänglighet och godkännandeprocesser för innovativa läkemedel. Den ökande närvaron av globala och lokala läkemedelsföretag driver på prisvärdhet och tillgänglighet över olika patientpopulationer i Asien-Stillahavsområdet.

Latinamerika

Latinamerika representerar en andel på 5,2 % år 2024, med Brasilien och Mexiko som nyckelmarknader drivna av ökad medvetenhet och utökade sjukvårdsinvesteringar. Växande diagnosfrekvenser och tillgång till biologiska läkemedel förbättrar behandlingsanvändningen. Dock begränsar kostnadshinder och ojämn försäkringsskydd bredare marknadspenetration. Regeringar främjar folkhälsoinitiativ för att förbättra dermatologitjänster och minska sjukdomsbördan. Partnerskap mellan globala läkemedelsföretag och regionala distributörer förbättrar produktens tillgänglighet, vilket hjälper regionen att avancera mot större behandlingsåtkomst och medvetenhet om psoriasisbehandling.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 3,0 % år 2024, stödd av ökande investeringar i sjukvårdsinfrastruktur och en gradvis ökning av medvetenheten om dermatologisk vård. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika leder i att anta avancerade terapier. Växande privata sjukvårdsutgifter och förbättrad tillgång till märkesläkemedel driver på tillväxten. Dock fortsätter begränsad prisvärdhet och brist på specialiserade dermatologer att hämma marknadens expansion. Insatser för att modernisera sjukvården och introduktionen av kostnadseffektiva biosimilarer förväntas stärka regionens framtida marknadspotential.

Marknadssegmenteringar:

Efter läkemedelstyp

- Biologiska antipsoriatiska läkemedel

- Icke-biologiska systemiska läkemedel

- Topikala antipsoriatiska medel

- Kombinationsterapi

Efter administreringssätt

- Oral

- Injektionsbar

- Topikal

Efter typ av psoriasis

- Plaquepsoriasis

- Guttat psoriasis

- Invers psoriasis

- Erytrodermisk psoriasis

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet inom antipsoriatikamarknaden belyser närvaron av stora aktörer som Novartis AG, Johnson & Johnson Services, Inc., AbbVie Inc., Amgen Inc., Pfizer Inc., Eli Lilly and Company, Bristol-Myers Squibb Company, UCB S.A., Sun Pharmaceutical Industries Ltd. och Leo Pharma A/S. Dessa företag dominerar den globala marknaden genom omfattande produktportföljer av biologiska läkemedel, biosimilarer och topiska formuleringar. Marknaden är måttligt konsoliderad, med kontinuerlig innovation inom immunmodulatorer och målinriktade terapier som driver konkurrensen. Strategiska samarbeten, kliniska prövningar och regulatoriska godkännanden utökar marknadsräckvidden och produktdifferentieringen. Företagen investerar kraftigt i FoU för att utveckla nästa generations biologiska läkemedel och orala små molekyler med förbättrad effektivitet och säkerhet. Dessutom är expansion till framväxande ekonomier och patientcentrerade prissättningsstrategier viktiga fokusområden för att öka tillgängligheten och stärka den globala konkurrenskraften inom psoriasisbehandlingslösningar.

Nyckelspelaranalys

- Novartis AG

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Amgen Inc.

- Pfizer Inc.

- Eli Lilly and Company

- Bristol-Myers Squibb Company

- UCB S.A.

- Sun Pharmaceutical Industries Ltd.

- Leo Pharma A/S

Senaste Utvecklingen

- I juni 2025 rapporterade Sun Pharmaceutical Industries Ltd. topplinjeresultat från en fas 2-studie av sin S1P₁-receptormodulatorkandidat SCD‑044 vid måttlig till svår plackpsoriasis (263 patienter inskrivna) — studien nådde inte sitt primära mål.

- I november 2023 tillkännagav Amgen Inc. resultat från den globala fas 4 FOREMOST-studien av sitt orala småmolekylära läkemedel Otezla® (apremilast) vid tidig oligoartikulär psoriasisartrit, en relaterad indikation till psoriasisvård.

- I mars 2023 släppte AbbVie Inc. 52-veckorsresultat från en öppen studie av sin IL-23-hämmare SKYRIZI® (risankizumab) hos plackpsoriasispatienter som tidigare haft suboptimal respons på IL-17-hämmarterapi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelstyp, Administreringsväg, Typ av Psoriasis, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på biologiska och målinriktade terapier kommer att fortsätta växa med bättre behandlingsresultat.

- Biosimilarer kommer att få bredare acceptans, vilket förbättrar överkomlighet och tillgång i utvecklingsregioner.

- Personlig och precisionsmedicin kommer att forma framtida strategier för psoriasisbehandling.

- Orala småmolekylära hämmare kommer att expandera som bekväma alternativ till injicerbara biologiska läkemedel.

- Ökade investeringar i FoU kommer att leda till utveckling av nästa generations immunmodulerande läkemedel.

- Digital dermatologi och telemedicin kommer att förbättra diagnos och behandlingsövervakning.

- Farmaceutiska samarbeten kommer att påskynda innovation och global marknadsexpansion.

- Ökad medvetenhet och tidiga diagnosprogram kommer att öka patienternas behandlingsfrekvenser.

- Regulatoriskt stöd för biosimilarer och kostnadseffektiva terapier kommer att stärka marknadens konkurrenskraft.

- Asien-Stillahavsregionen kommer att framträda som en nyckelregion för tillväxt på grund av ökad tillgång till sjukvård och stigande patientmedvetenhet.