Marknadsöversikt:

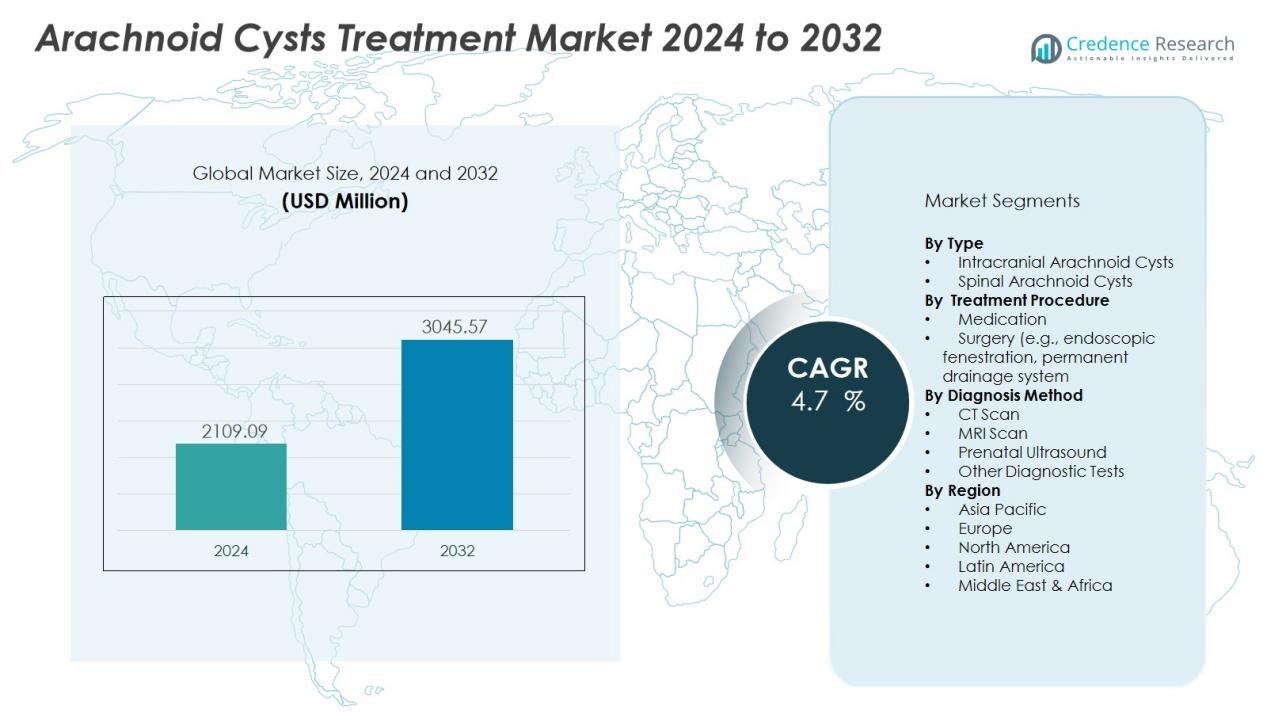

Marknaden för behandling av araknoidcystor värderades till 2109,09 miljoner USD år 2024 och förväntas nå 3045,57 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av araknoidcystor 2024 |

USD 2109,09 miljoner |

| Marknadens CAGR för behandling av araknoidcystor |

4,7% |

| Marknadsstorlek för behandling av araknoidcystor 2032 |

USD 3045,57 miljoner |

Tillväxten på denna marknad drivs främst av den ökande förekomsten av diagnostiserade araknoidcystor, större medvetenhet bland kliniker och patienter samt förbättringar inom neuroavbildningsdiagnostik som MRI och CT-skanning. Dessutom bidrar övergången till minimalt invasiva neurokirurgiska procedurer och avancerad enhetsteknik till ökad användning av behandlingsalternativ globalt.

Regionalt behåller Nordamerika en dominerande andel — cirka 43% av marknadsintäkterna år 2024 — stödd av avancerad hälsoinfrastruktur och höga medicinska utgifter. Under tiden förväntas Asien-Stillahavsregionen registrera den snabbaste tillväxten, drivet av ökande investeringar i hälso- och sjukvård, expanderande neuroavbildningskapacitet och ökad tillgång i framväxande marknader som Kina och Indien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för behandling av araknoidcystor värderades till 2109,09 miljoner USD år 2024 och förväntas nå 3045,57 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,7%.

- Nordamerika har den största marknadsandelen på 43%, drivet av avancerad hälsoinfrastruktur, höga medicinska utgifter och omfattande neuroavbildningsmöjligheter.

- Europa följer med en marknadsandel på cirka 25–30%, gynnad av starka regleringssystem, tillgång till neurokirurgisk vård och hög täthet av specialistanläggningar.

- Asien-Stillahavsregionen, med en marknadsandel på cirka 20%, är den snabbast växande regionen på grund av ökande investeringar i hälso- och sjukvård, expanderande diagnostisk kapacitet och ökat patientmedvetande.

- Intrakraniella araknoidcystor dominerar marknaden, följt av spinala araknoidcystor, där intrakraniella cystor har en större andel på grund av högre diagnoshastigheter och behovet av kirurgisk intervention.

Marknadsdrivkrafter:

Ökande förekomst och tidig diagnos av araknoidcystor

Den ökande förekomsten av araknoidcystor är en primär drivkraft för tillväxten av marknaden för behandling av araknoidcystor. Förbättrad diagnostikteknologi, såsom MRI och CT-skanningar, möjliggör tidig upptäckt av dessa cystor, även hos asymptomatiska individer. Tidig diagnos leder till ökad behandlingsstart och övervakning, vilket bidrar till en växande efterfrågan på effektiva hanteringsalternativ. Med fler patienter som diagnostiseras fortsätter behovet av innovativa och minimalt invasiva behandlingar att öka.

- Till exempel möjliggör GE Healthcare’s MAGiC (Magnetic Resonance Image Compilation) teknik generering av kvantitativa T1- och T2-kartor, samt flera diagnostiska kontraster, från en enda insamling som varar cirka 5 minuter.

Framsteg inom Kirurgiska Tekniker och Behandlingsteknologier

Innovationer inom kirurgiska metoder och behandlingsteknologier påverkar marknaden för behandling av araknoidalcystor avsevärt. Minimalt invasiva ingrepp, såsom endoskopisk cystfenestrering och neuroendoskopiska tekniker, har förbättrat effektiviteten och minskat återhämtningstiderna för patienter. Dessa framsteg möjliggör mer exakta och mindre traumatiska ingrepp, vilket bidrar till deras växande användning. När dessa tekniker utvecklas erbjuder de högre framgångsfrekvenser och färre komplikationer, vilket ökar efterfrågan på kirurgiska behandlingar på marknaden.

- Till exempel möjliggör Karl Storz’s LOTTA neuroendoskopiska system, en pionjär inom neuroendoskopi sedan 1990-talet, behandling av obstruktiv hydrocefalus, intraventrikulära tumörer och araknoidalcystor med både 6° och 30° betraktningsvinklar för förbättrad visualisering under bimanuella dissektionsprocedurer.

Ökad Medvetenhet och Patientutbildning

Den ökande medvetenheten bland kliniker och patienter om araknoidalcystor och deras potentiella hälsoimplikationer driver tillväxten av marknaden för behandling av araknoidalcystor. Med fler individer som utbildas om symtom och risker associerade med tillståndet har efterfrågan på behandling ökat. Patienter är mer benägna att söka medicinsk hjälp när de förstår den potentiella påverkan av obehandlade cystor på hjärnfunktion och allmän hälsa. Denna växande medvetenhet drivs ytterligare av hälsokampanjer och spridning av information i medicinska samhällen.

Ökande Investeringar i Hälsoinfrastruktur Globalt

Ökade investeringar i hälso- och sjukvård världen över, särskilt i framväxande regioner, accelererar tillväxten av marknaden för behandling av araknoidalcystor. Regeringar och privata aktörer förbättrar hälsoinfrastrukturen, vilket leder till bättre tillgång till avancerade diagnostik- och behandlingsanläggningar. Denna trend är särskilt synlig i Asien-Stillahavsområdet, där investeringar i hälso- och sjukvård växer snabbt, vilket underlättar snabbare tillgång till högkvalitativa medicinska tjänster för patienter med araknoidalcystor. Förbättrad tillgång till vård ökar direkt användningen av tillgängliga behandlingsalternativ.

Marknad Trender:

Ökad Användning av Minimalt Invasiva och Bildstyrda Kirurgiska Ingrepp

Marknaden för behandling av araknoidalcystor har bevittnat en stark ökning av minimalt invasiv kirurgi för cysthantering. Kirurger föredrar endoskopisk fenestrering och riktade dräneringssystem eftersom de minskar patientens obehag och förkortar sjukhusvistelser. Det har blivit en viktig trend att neurokirurgiska centra investerar i högupplöst neuroendoskopi och intraoperativ avbildning för att förbättra precision och säkerhet. Sjukhus med robusta avbildningsplattformar överträffar sina konkurrenter i resultatmått och patientpreferenser. Dessa utvecklingar driver efterfrågan på specialiserade instrument och tjänster inom cystbehandlingsvägar.

- Till exempel uppnådde Gazi University Faculty of Medicine’s neurokirurgiska team säker och framgångsrik neuroendoskopisk hantering av sällsynta suprasellära araknoidalcystor, med de flesta patienter som upplevde symtomförbättring.

Integration av Avancerad Neuroavbildning, Artificiell Intelligens och Personanpassade Vårdmodeller

Neuroimagingförbättringar—såsom realtids-MRI, CT-fusion och AI-assisterad diagnostik—formar marknaden för behandling av araknoidalcystor avsevärt. Det möjliggör tidigare upptäckt av araknoidalcystor och tillhandahåller data som stödjer skräddarsydda interventionsstrategier för enskilda patienter. AI-verktyg förbättrar bildkvaliteten, automatiserar mätning av cyststorlek och tillväxt samt markerar symtomatiska fall som kräver intervention. Vårdgivare antar dessa verktyg för att effektivisera arbetsflöden, minska operativ risk och förbättra resultat. Samtidigt inkorporerar vårdmodeller genetiska, anatomiska och kliniska data för att vägleda beslutsfattande och uppföljningsprotokoll.

- Till exempel lanserade Philips SmartSpeed Precise-teknologi som drivs av dubbla AI-motorer och ger en 80% förbättring i bildskärpa samt möjliggör att MRI-skanningar kan slutföras upp till 3 gånger snabbare.

Marknadsutmaningar:

Höga behandlingskostnader och ersättningsbegränsningar

Marknaden för behandling av araknoidalcystor möter betydande press från höga procedur- och enhetskostnader. Många diagnostiska verktyg, kirurgiska implantat och avbildningstjänster har höga prislappar som begränsar tillgängligheten i låg- och medelinkomstregioner. Det begränsar patientupptag och begränsar vårdgivares antagande av avancerade tekniker. Betalare kan tveka att ersätta nya behandlingar när bevisen är begränsade. Dessa ekonomiska faktorer dämpar marknadens momentum och vidgar tillgångsgapet över geografier.

Klinisk komplexitet och begränsad enighet om vårdvägar

Patienthantering på denna marknad involverar ofta komplexa kirurgiska ingrepp och varierande resultat, vilket skapar hinder för antagande. Det är fortsatt utmanande att standardisera behandlingsprotokoll för vissa cystlokaliseringar eller patientundergrupper, eftersom data om långsiktiga resultat är knapphändiga. Kirurgiska risker, komplikationer och återfallspotential väger på klinikers beslut och patienters vilja. Segmentet av fall som kräver intervention är relativt litet eftersom många cystor förblir asymtomatiska och observation kan räcka. Dessa kliniska osäkerheter begränsar bredare marknadstillväxt och ökar bördan på vårdgivare att motivera interventionsvägar.

Marknadsmöjligheter:

Expansion av antagande av minimalt invasiva behandlingar

Marknaden för behandling av araknoidalcystor presenterar betydande möjligheter genom starkare antagande av minimalt invasiva och polikliniska kirurgiska lösningar. Vårdgivare föredrar i allt högre grad endoskopisk cystfenestration och permanenta dräneringssystem som minskar sjukhusvistelse och återhämtningstid. Det öppnar vägar för enhetstillverkare att introducera specialiserade instrument och teknik som stödjer dessa procedurer. Sjukhus och ambulatoriska kirurgiska centra kan utöka tjänstelinjer för att möta den ökande efterfrågan på mindre invasiv vård. Detta skifte möjliggör också för betalare och vårdgivare att utveckla värdebaserade vårdmodeller centrerade på förbättrade kliniska resultat och kostnadseffektivitet.

Tillväxtpotential på framväxande marknader och integration av digital hälsa

Framväxande regioner som Asien-Stillahavsområdet och Latinamerika erbjuder robust tillväxtpotential på marknaden tack vare ökande investeringar i hälso- och sjukvård och förbättrad diagnostisk tillgång. Det ger intressenter utrymme att etablera infrastruktur och fånga upp ouppfylld behandlingsbehov för araknoidalcystor. Telemedicin-aktiverade uppföljningar och fjärrövervakningsteknologier förbättrar ytterligare vårdtillgången i underbetjänade områden och stödjer långsiktig patienthantering. Medicintekniska företag kan samarbeta med lokala distributörer och sjukhus för att skräddarsy behandlingspaket som adresserar regionala behov. Detta tillvägagångssätt främjar penetration av avancerade behandlingsalternativ på marknader som tidigare stod inför tillgångsbegränsningar.

Marknads segmenteringsanalys:

Efter typ (Intrakraniell vs Spinal)

Segmentet efter typ delar upp marknaden i intrakraniella arachnoidala cystor och spinala arachnoidala cystor. Intrakraniella cystor har den större andelen eftersom de diagnostiseras oftare och kräver kirurgiskt ingrepp oftare. Spinala cystor är mindre vanliga men kommer att växa snabbare tack vare förbättrad spinal avbildning och kirurgiska tekniker. Det ger enheter och tjänsteleverantörer en tydlig måltavla för differentiering i produktutveckling och tjänsteerbjudanden.

- Till exempel fick Clearmind Biomedical FDA 510(k)-godkännande i augusti 2024 för sitt Neuroblade System, en multifunktionell neuroendoskopiplattform som integrerar visualisering, belysning, bevattning, sug, koagulation och mekanisk debridering i en enda enhet.

Efter behandlingsprocedur (Medicinering vs Kirurgi)

Segmentering av behandlingsprocedurer omfattar medicinering och kirurgiska alternativ för hantering av arachnoidala cystor. Kirurgi dominerar marknaden eftersom det erbjuder definitiv lindring i symtomatiska fall, inklusive fenestrering och dräneringssystem. Medicinering spelar en kompletterande roll genom att hantera symtom som huvudvärk eller anfall och erbjuder ett mindre invasivt alternativ för vissa patienter. Det öppnar möjligheter för värdebaserade vårdmodeller som kombinerar terapeutiska och stödjande insatser.

- Till exempel behandlade BC Children’s Hospital framgångsrikt 3 av 4 pediatriska patienter med brustna arachnoidala cystor med acetazolamid i doser mellan 9,0-18,0 mg/kg per dag, vilket uppnådde fullständig resorption av subdurala samlingar inom 6 månader utan att kräva kirurgi.

Efter diagnosmetod (CT-scan, MRI-scan, Prenatal Ultraljud, Andra Tester)

Diagnosmetodssegmentet inkluderar CT-scan, MRI-scan, prenatal ultraljud och andra diagnostiska tester. MRI-scan leder eftersom de ger högupplöst avbildning utan strålning och stödjer exakt cystkarakterisering. CT-scan förblir populära i miljöer som behöver snabba, kostnadseffektiva diagnoser. Prenatal ultraljud utökar igenkänningen av cystor före födseln, vilket skapar tidiga interventionsvägar. Det inbjuder leverantörer och tjänsteleverantörer att anpassa avbildningslösningar efter region och kapacitet.

Segmenteringar:

Efter typ

- Intrakraniella Arachnoidala Cystor

- Spinala Arachnoidala Cystor

Efter behandlingsprocedur

- Medicinering

- Kirurgi (t.ex. endoskopisk fenestrering, permanent dräneringssystem)

Efter diagnosmetod

- CT-scan

- MRI-scan

- Prenatal Ultraljud

- Andra diagnostiska tester

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Analys av Nordamerika

Nordamerika har en marknadsandel på 43,2 % år 2024 för marknaden för behandling av araknoidcystor. Regionen drar nytta av etablerad hälsoinfrastruktur, höga nivåer av neuroimaging och stark neurokirurgisk expertis. Sjukhus och kliniker investerar kraftigt i MRI- och CT-system, vilket stödjer tidig diagnos och intervention av araknoidcystor. Det finns också gynnsamma ersättningsramar som uppmuntrar användning av avancerade behandlingsmetoder. Förekomsten av stora tillverkare av medicintekniska produkter stöder snabb innovation inom minimalt invasiv cystbehandling. Patientmedvetenheten är hög, vilket driver behandlingsbehov och upprätthåller tillväxten.

Analys av Europa

Europa fångar en marknadsandel på cirka 25‑30 % för marknaden för behandling av araknoidcystor under den nuvarande perioden. Regionen har robusta regleringssystem, utbredd tillgång till neurokirurgisk vård och hög densitet av specialistanläggningar. Det driver adoptionen av nya tekniker som endoskopisk fenestrering och dräneringssystem. Det möter måttlig tillväxt jämfört med framväxande regioner eftersom många marknader är mogna med stabil efterfrågan. Hälso- och sjukvårdssystem i Tyskland, Storbritannien och Frankrike strävar efter förbättrad neurovård, vilket stöder användningen av behandlingslösningar. Patientföreningar och kliniknätverk ökar medvetenheten och främjar tidig remiss.

Analys av Asien-Stillahavsområdet och andra regioner

Asien-Stillahavsområdet förväntar sig den snabbaste tillväxten och har för närvarande en marknadsandel på cirka 20 % på marknaden för behandling av araknoidcystor. Regionen ser ökande investeringar i hälso- och sjukvård, ökande diagnostisk kapacitet och växande patientmedvetenhet i länder som Kina och Indien. Det finns utrymme att utöka tillgången till behandling genom telemedicin, utbildningsprogram och billigare enhetslösningar. Latinamerika, Mellanöstern och Afrika delar mindre andelar men erbjuder outnyttjade möjligheter på grund av förbättrad infrastruktur och ökat fokus på neurologisk vård. Det är avgörande för intressenter att anpassa marknadsstrategier till lokala regleringslandskap och kostnadsstrukturer i dessa regioner.

Nyckelspelaranalys:

- DePuy Synthes

- Hitachi Medical Corporation

- GE Healthcare

- Siemens Healthineers

- Canon Medical Systems

- Elekta

- Stryker Corporation

- Medtronic

- Braun Melsungen AG

- Brainlab

- Varian Medical Systems

- Johnson & Johnson

- Philips Healthcare

- NeuroWave Systems

- NuVasive

Konkurrensanalys:

Den konkurrensutsatta miljön på marknaden för behandling av araknoidcystor kännetecknas av framstående medicinteknik- och bildbehandlingsföretag. Företag som DePuy Synthes, Hitachi Medical Corporation, GE Healthcare, Siemens Healthineers, Canon Medical Systems, Elekta, Stryker Corporation och Medtronic konkurrerar inom teknologisk innovation, global räckvidd och kliniska partnerskap. Marknaden kräver avancerade bildsystem, minimalt invasiva kirurgiska verktyg och neurohanteringsenheter, och belönar företag som investerar i FoU-trender och bildar strategiska allianser. Ledande aktörer utökar sina produktportföljer genom förvärv eller utveckling av dräneringssystem och endoskopiska instrument. De säkrar distributionskanaler i nyckelregioner och expanderar närvaro på tillväxtmarknader för att fånga tillväxtmöjligheter. Vissa företag betonar kostnadseffektiva lösningar för att vinna i regioner med begränsade sjukvårdsbudgetar. Det blir viktigt för företag att visa kliniska resultat och efterlevnad av regler för att behålla ledarskapet.

Senaste utvecklingen:

- I september 2025 gick Hitachi med på att förvärva det tyska data- och AI-tjänsteföretaget synvert för att stärka sina globala AI-drivna affärsinitiativ.

- I september 2025 tillkännagav GE Healthcare ett avtal om att förvärva icometrix, vilket utökar dess neurologiska AI-bildbehandlingskapaciteter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Behandlingsprocedur, Diagnosmetod och Region. Den beskriver ledande marknadsaktörer, ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Den ökande användningen av minimalt invasiva kirurgiska tekniker kommer att driva efterfrågan på avancerade behandlingsenheter.

- Ökad användning av AI-förbättrad neuroavbildning kommer att möjliggöra tidigare diagnos och förbättra patientresultaten.

- Framväxande marknader i Asien-Stillahavsområdet och Latinamerika kommer att erbjuda expansionsmöjligheter för enhetstillverkare och tjänsteleverantörer.

- Integrering av telemedicin och fjärrövervakning kommer att stödja postoperativ vård och uppföljningsprotokoll.

- Enhetsföretag kommer att sträva efter strategiska partnerskap med neurokirurgiska centra för att påskynda innovation och marknadsgenomträngning.

- Hälsosystem kommer att fokusera på värdebaserade vårdmodeller som betonar kostnadseffektivitet och behandlingseffektivitet.

- Nya implanterbara dräneringssystem kommer att komma in på marknaden och erbjuda mindre invasiva alternativ för cysthantering.

- Ökad patientmedvetenhet och utbildningskampanjer kommer att öka identifieringen av fall och efterfrågan på behandling.

- Reglerande organ kommer att effektivisera godkännanden för avbildnings- och kirurgiska enheter för att stödja snabbare marknadsinträde.

- Forskning inom genomisk och biomarkörbaserad diagnostik kommer att öppna vägen för mer personliga behandlingsmetoder.