Marknadsöversikt:

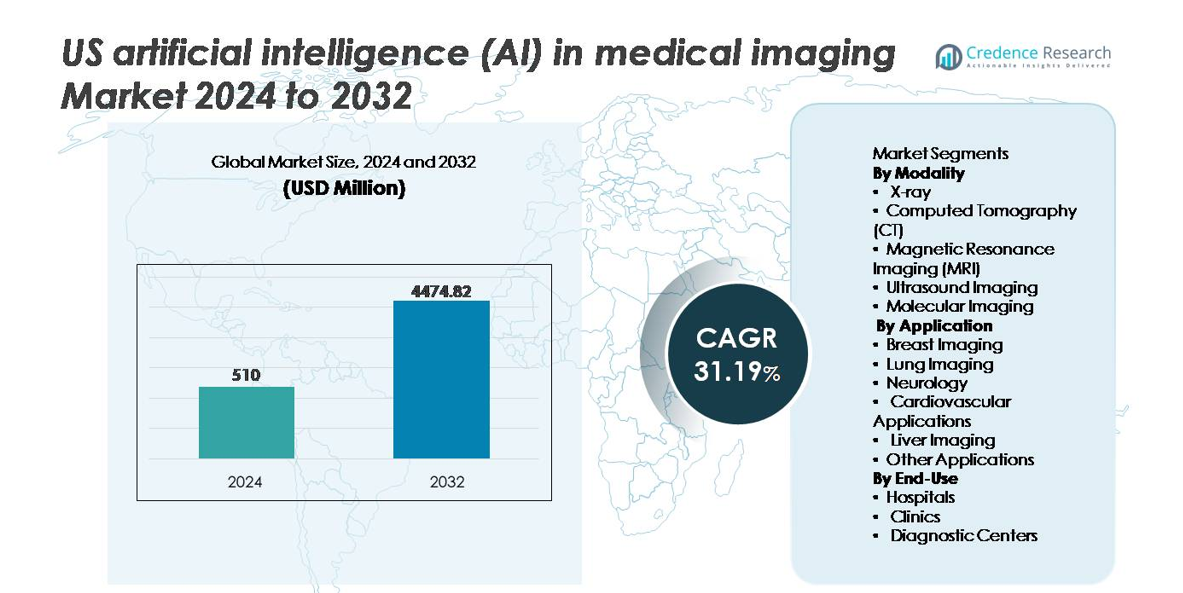

Den amerikanska marknaden för artificiell intelligens (AI) inom medicinsk bildbehandling värderades till 510 miljoner USD år 2024 och förväntas nå 4 474,82 miljoner USD år 2032, med en stark årlig tillväxttakt (CAGR) på 31,19% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på den amerikanska marknaden för artificiell intelligens (AI) inom medicinsk bildbehandling 2024 |

510 miljoner USD |

| Amerikansk marknad för artificiell intelligens (AI) inom medicinsk bildbehandling, CAGR |

31,19% |

| Storlek på den amerikanska marknaden för artificiell intelligens (AI) inom medicinsk bildbehandling 2032 |

4 474,82 miljoner USD |

Den amerikanska marknaden för artificiell intelligens (AI) inom medicinsk bildbehandling formas av en blandning av globala ledare inom sjukvårdsteknik och specialiserade AI-innovatörer, inklusive Nanox Imaging LTD., GE Healthcare, Lunit Inc., IBM Watson Health, InformAI LLC, Intel Corporation och Koninklijke Philips N.V. Dessa företag fokuserar på att utveckla AI-drivna bildtolkningar, arbetsflödesautomation och prediktiva diagnostiska lösningar över CT, MRI, röntgen och multimodala plattformar. Strategiska partnerskap med vårdsystem, utökade FDA-godkännanden och molnbaserade distributionsmodeller stärker deras konkurrensposition. Regionalt leder södern marknaden med cirka 28% marknadsandel, drivet av ett stort antal diagnostiska center, snabb sjukhusexpansion och stark adoption av AI-assisterad bildbehandling för kronisk sjukdomshantering och högvolymscreening.

Marknadsinsikter:

- Den amerikanska AI-marknaden för medicinsk avbildning värderades till 510 miljoner USD år 2024 och förväntas nå 4 474,82 miljoner USD år 2032, med en CAGR på 31,19 % under prognosperioden.

- Marknadstillväxten drivs av ökad efterfrågan på tidig diagnostik, automatisering av radiologiska arbetsflöden och AI-drivna beslutsstödsverktyg som minskar rapporteringstider och förbättrar diagnostisk noggrannhet över CT-, MRI- och röntgenmodaliteter, där CT innehar den dominerande segmentandelen.

- Viktiga marknadstrender inkluderar expansionen av molnbaserade AI-plattformar, generativ AI för automatiserad rapportering och multimodal diagnostisk intelligens som integrerar avbildning med kliniska och genomiska data för precisionsbehandlingsplanering.

- Konkurrensaktiviteten intensifieras när stora aktörer och specialiserade leverantörer tävlar genom FDA-godkännanden, sjukhuspartnerskap och AI-marknadsplatsintegration, medan höga integrationskostnader och interoperabilitetsutmaningar förblir centrala begränsningar.

- Regionalt leder Södern med 28 % marknadsandel, följt av Västra USA med 22 %, Nordost med 20 % och Mellanvästern med 18 %, vilket speglar varierad hälsoinfrastruktur och mognad i adoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Modalitet

Datortomografi (CT) representerar det dominerande modalitetssegmentet på den amerikanska AI-marknaden för medicinsk avbildning, och står för den största andelen tack vare dess omfattande användning vid cancerdetektion, strokeutvärdering och traumadiagnostik. AI-drivna CT-plattformar stödjer arbetsflödesautomatisering, snabb bildrekonstruktion och förbättrad lesionkarakterisering, vilket avsevärt minskar rapporteringstiden och diagnostisk variabilitet. MRI och röntgen följer som snabbväxande undersegment drivna av AI-aktiverad brusreduktion och förbättrad kontrastanalys. Under tiden adopterar ultraljud och molekylär avbildning alltmer AI för realtidsbeslutsstöd och patologi-kvantifiering, vilket utökar klinisk användbarhet inom kardiologi och onkologi.

- Till exempel integrerar GE HealthCares Revolution Apex-plattform sin Deep Learning Image Reconstruction (DLIR)-motor, som kan generera högupplösta CT-bilder från rådata med upp till 1024 matrisutgång, vilket förbättrar klarheten för småstruktursutvärdering samtidigt som behovet av upprepade skanningar minskar.

Efter Applikation

Bröstavbildning har den största marknadsandelen inom applikationssegmentet, vilket till stor del beror på AI-implementering i mammografi, tomosyntestolkning och tidig tumördetektion. Höga screeningvolymer och regulatoriskt stöd för datorstödd detektion påskyndar adoption och ersättningsanpassning. Lungavbildning följer tätt, drivet av AI-assisterad nodultriagering och hantering av tillfälliga fynd i KOL- och lungcancerscreeningprogram. Neurologi, kardiovaskulär och leveravbildning utnyttjar AI för anatomisk modellering, perfusionsanalys och fibrosbedömning, medan andra framväxande applikationer expanderar mot ortopediska, dentala och gastroenterologiska beslutsstödsystem.

- Till exempel rapporterar Lunit Inc. att deras INSIGHT MMG AI-algoritm uppnådde en AUC på 0,99 i en verklig valideringsstudie av över 240 000 mammografifall, vilket förbättrade cancersensitiviteten samtidigt som det hjälpte till att minska falskt negativa resultat för populationer med tät bröstvävnad.

Efter Slutanvändning

Sjukhus dominerar slutanvändningssegmenteringen på grund av högre bildvolymer, större integrationsbudgetar och avancerad IT-infrastruktur som stödjer AI-aktiverade PACS, arbetsflödesorkestrering och avdelningsövergripande datautbyte. AI-användningen på sjukhus accelererar också genom företagsomfattande diagnostiska vägar och precisionsmedicinprogram, särskilt för onkologi och neurologi. Diagnostiska centra visar en ökande användning då leverantörer prioriterar snabb handläggning och konkurrensdifferentiering genom AI-aktiverad prioritering och rapportoptimering. Kliniker adopterar AI i mindre men växande skala, drivna av molnbaserad bildanalys och minskat beroende av hårdvara, vilket möjliggör decentraliserad diagnostisk kapacitet.

Viktiga Tillväxtdrivkrafter:

Ökad Efterfrågan på Tidig Diagnostik och Precision Imaging

Det växande fokuset på tidig sjukdomsdetektion, precisionsmedicin och riktade terapier driver snabb adoption av AI inom medicinsk avbildning i USA. Hälso- och sjukvårdssystem prioriterar alltmer minskning av diagnostiska fel, snabbare rapportering och förbättrad detektionskänslighet för kroniska tillstånd som cancer, neurologiska störningar och hjärt-kärlsjukdomar. AI-algoritmer stödjer radiologer med automatiserad prioritering, lesionkvantifiering, riskstratifiering och prediktiv analys baserad på stora bilddatamängder. Sjukhus drar nytta av förbättrad arbetsflödeseffektivitet genom att minska radiologernas börda och eliminera repetitiva manuella uppgifter. Dessutom förbättrar AI-plattformar diagnostisk konsistens över komplexa multispecialitetsnätverk och underlättar tidigare intervention genom anomalidetektion som överträffar konventionell visuell tolkning. När värdebaserad vård och kvalitetslänkade ersättningsmodeller expanderar, fortsätter leverantörer att anta AI-drivna verktyg som visar mätbara förbättringar av kliniska resultat och resursoptimering.

- Till exempel visade Lunit’s INSIGHT MMG förbättrad tidig upptäckt genom att korrekt lokalisera 31,3% av mammografiskt dolda bröstcancerfall i en specifik studie, inklusive fall som ursprungligen förbises av mänskliga läsare. AI-verktyget har bekräftats i olika storskaliga, verkliga utvärderingar för att hjälpa radiologer att hitta cancer som tidigare missats, vilket ökar den totala cancerupptäcktsfrekvensen.

Integration av AI-aktiverat Kliniskt Beslutsstöd (CDS)

AI-assisterade kliniska beslutsstödsystem transformerar radiologiska arbetsflöden genom att tillhandahålla realtidsvarningar, prioriteringsrekommendationer och kontextuell information för att stödja mer informerade och snabba beslut. Integration med PACS, EHRs och RIS-plattformar gör det möjligt för radiologer att få tillgång till konsoliderade patienthistoriker, bildjämförelser och riskindikatorer inom samma gränssnitt. Dessa CDS-funktioner är särskilt effektfulla i akuta och kritiska vårdmiljöer där snabbhet och noggrannhet är avgörande. Prediktiva AI-modeller hjälper till att förutse sjukdomsprogression, rekommendera ytterligare skanningar eller lyfta fram brådskande avvikelser som kräver omedelbar granskning. När hälso- och sjukvårdsorganisationer expanderar tele-radiologitjänster och distribuerade läsnätverk blir vanligare, säkerställer AI-aktiverade CDS-plattformar konsekvent tolkningskvalitet oavsett plats. Övergången mot autonoma rapporteringsassistenter stärker ytterligare AI:s roll, förbättrar genomströmningen utan att kompromissa med klinisk noggrannhet.

- “Till exempel stödjer Aidocs AI-triagesystem 18 FDA-godkända kliniska indikationer och bearbetar bilddata för att leverera kritiska tillståndsvarningar, inklusive intrakraniell blödning och lungemboli, med meddelanden som når vårdteam på under två minuter från skanningsförvärv.

Expansion av molnbaserade AI-bildplattformar

Molnnativ AI-arkitektur minskar avsevärt kapitalutgifter och möjliggör skalbara distributioner över stora hälsosystem, bildkedjor och oberoende kliniker. Molnplattformar underlättar snabba programvaruuppdateringar, kontinuerligt modellinlärning och multi-institutionell dataaggregering för förbättrad algoritmnoggrannhet. Denna modell stödjer fjärrdiagnostik, vilket möjliggör sub-specialisttolkning över geografiskt spridda anläggningar utan latens eller lagringsbegränsningar. Leverantörsneutrala molnekosystem säkerställer också kompatibilitet med olika bildutrustningar, vilket utökar AI-åtkomst bortom avancerade radiologiavdelningar till mindre och landsbygdsanläggningar. Spridningen av cybersäkerhetsramverk, federerat lärande och HIPAA-kompatibel databehandling ökar vårdgivares förtroende för molnanvändning. Prenumerationsbaserade prismodeller förbättrar överkomlighet och demokratiserar AI-åtkomst, vilket främjar bredare marknadspenetration över USA:s hälsoinfrastruktur.

Viktiga trender & möjligheter:

AI-aktiverad multimodal diagnostisk intelligens

En viktig framväxande möjlighet ligger i integrationen av bilddata med genomik, patologi och kliniska journaler, vilket bildar multimodala diagnostiska ekosystem. AI-plattformar kombinerar strukturerad och ostrukturerad data för att skapa omfattande patientprofiler som stödjer sjukdomsriskprediktion, behandlingsplanering och responsövervakning. Onkologivård drar stor nytta då AI-aktiverad radiomik översätter bildhärledda mönster till biomarkörer som korrelerar med tumöraggressivitet och terapi effektivitet. Multimodal intelligens minskar beroendet av invasiva biopsier och hjälper kliniker att ingripa tidigare. Partnerskap mellan bildleverantörer, bioteknikföretag och genomiska forskningsinstitutioner påskyndar kommersialiseringen av integrerade diagnostiska lösningar, låser upp nya ersättningsvägar och stärker precisionsmedicinska initiativ.

- Till exempel analyserade Tempus’ multimodala AI-plattform mer än 6 miljoner avidentifierade kliniska journaler och över 50 petabyte onkologidata för att generera prediktiva modeller som korrelerar bildsignaler med genomiska mutationer för precisionsbehandlingsval.

Generativ AI och automatisering av radiologirapportering

Generativ AI introducerar övertygande möjligheter genom att automatisera skapandet av strukturerade rapporter, sammanfatta radiologiska fynd och omvandla bilder till kontextuella skriftliga analyser. Dessa modeller förkortar rapporteringscykler, standardiserar terminologi och minskar administrativa arbetsbelastningar för radiologer. Automatisering sträcker sig till tidsbokning, protokollval och studieprioritering, vilket ytterligare optimerar avdelningsoperationer. Tekniken förbättrar utbildning och kunskapsöverföring genom att hjälpa yngre kliniker att lära sig tolkningsmönster och differentialdiagnosmetoder. Dessutom stödjer generativ AI patientkommunikation genom att förenkla komplexa bildresultat till lättförståeliga sammanfattningar, vilket förbättrar engagemang och förståelse. När valideringsramverk för generativ AI utvecklas, kommer dess bredare kliniska antagande att accelerera över sjukhus, tele-radiologitjänster och akutmottagningar.

- Till exempel stöder Nuance’s PowerScribe-plattform, förbättrad av sin AI-drivna rapporteringsmotor, mer än 6 500 vårdinrättningar i USA och automatiserar röststyrd rapportskapande för över 80 % av radiologerna i sitt nätverk, vilket visar på skala i generativa dokumentationsarbetsflöden.

Ökad användning av AI i fjärr- och vårdnära bildbehandling

Fjärrdiagnostik och vårdnära ultraljud erbjuder betydande tillväxtmöjligheter för AI-bildlösningar, särskilt i underbetjänade och landsbygdsområden i USA. AI förbättrar insamling och tolkning av icke-specialistbildbehandling, vilket möjliggör för akutläkare, primärvårdsläkare och sjukvårdare att utföra skanning med beslutsstöd. Trenden stämmer överens med utvecklande vårdmodeller som betonar decentralisering, hemvård och snabba medicinska insatser. Portabel bildbehandling integrerad med AI hjälper till att påskynda vårdvägar för trauma, stroke och hjärthändelser genom att möjliggöra tidigare triage före sjukhusankomst. När ersättning för telehälsa expanderar och vårdnära enheter blir mer prisvärda, kommer AI-stödd bildbehandling att få bredare användning utanför traditionella radiologiavdelningar.

Viktiga utmaningar:

Regulatorisk komplexitet och valideringskrav

Den regulatoriska miljön för AI inom medicinsk bildbehandling förblir en betydande utmaning när branschen skiftar från statiska algoritmer till kontinuerligt lärande modeller. Reglerande organ kräver sträng klinisk validering för att säkerställa patientsäkerhet, algoritmpålitlighet och rättvis prestanda över olika demografiska profiler. AI-utvecklare måste ta itu med fördomsreducering, förklarbarhet och spårbarhet i beslutsprocesser. Kraven på recertifiering ökar när modeller utvecklas genom exponering för verkliga data. Efterlevnad av HIPAA, FDA-riktlinjer och delstatsregleringar ökar kostnader och tid för kommersialisering. Dessa hinder bromsar adoptionen och skapar barriärer för mindre innovatörer som står inför resursbegränsningar i regulatorisk navigering och dokumentation.

Interoperabilitet, datafragmentering och integrationskostnader

Trots tydligt kliniskt värde beror framgångsrik AI-adoption starkt på sömlös interoperabilitet med befintliga sjukhus-IT-ekosystem. Datafragmentering över olika PACS-, EHR- och RIS-system begränsar kvaliteten på algoritmträning och begränsar realtidsanalys. Att eftermontera AI inom åldrande äldre infrastruktur medför integrationskostnader som kan avskräcka mindre leverantörer. Standardiseringsluckor i bildformat, märkningspraxis och annoteringsdatamängder hindrar skalbarhet av modeller över institutioner. Oro kring datadelning, cybersäkerhet och patientmedgivande bidrar till operativ komplexitet. Utan strukturerade datastyrningsramverk riskerar vårdorganisationer inkonsekventa resultat, arbetsflödesstörningar och ofullständiga kliniska fördelar från AI-implementeringar.

Regional analys:

Nordost

Nordostregionen står för cirka 20 % av den amerikanska AI-marknaden inom medicinsk bildbehandling. Hög koncentration av akademiska medicinska centra, ledande forskningssjukhus och stark adoption av avancerade radiologitjänster stödjer AI-penetration. Stora hälsosystem i urbana nav driver tidig adoption av AI-baserade CT-, MRI- och mammografiteknologier, vilket möjliggör snabba triage- och diagnostikarbetsflöden. Dessutom ökar tätbefolkning och höga screeningvolymer för cancer och hjärt-kärlsjukdomar efterfrågan på AI-aktiverad bildbehandling, vilket gör nordost till en kärnregion för tillväxt och innovation.

Midwest

Midwest står för cirka 18% av marknadsandelen inom AI för medicinsk avbildning i USA. Denna region drar nytta av ett robust nätverk av samhälls- och regionala sjukhus, tillsammans med ett växande antal diagnostiska avbildningscenter spridda över mindre städer och förortsområden. Det höga antalet avbildningscenter (~3 304 enligt senaste rapporter) ger en stor bas för att implementera AI-drivna avbildningslösningar. Leverantörer i Midwest antar i allt högre grad molnbaserade AI-plattformar för att modernisera äldre avbildningssystem och förbättra diagnostisk kapacitet, särskilt för CT och ultraljud, för att möta den ökande efterfrågan på screening av kroniska sjukdomar.

Syd (inklusive Sydöst)

Syd, inklusive Sydöst, representerar ungefär 28% av den amerikanska marknaden för AI inom medicinsk avbildning — den största regionala andelen bland USA:s regioner. Regionen har det största antalet avbildningscenter (≈ 4 169), vilket återspeglar en hög efterfrågan på diagnostiska tjänster. Snabb befolkningstillväxt, ökande förekomst av kroniska sjukdomar och expanderande sjukhusinfrastruktur stimulerar AI-antagande över modaliteter (CT, röntgen, ultraljud) och applikationer (kardiovaskulär, onkologi, allmän diagnostik). Många vårdkedjor i Syd implementerar AI för att standardisera avbildningskvalitet och hantera stora patientvolymer effektivt, vilket gör det till en stor tillväxtmotor.

Väst

Den västra regionen fångar cirka 22% av den amerikanska AI-avbildningsmarknaden. Väst kännetecknas av en blandning av stora metropolitanska sjukhus, regionala hälsovårdsnätverk och ett ökande antal öppenvårdsdiagnostiska center. Antagandet av AI inom avbildning drivs av innovationshubbar, teknikkunniga vårdgivare och tidig antagande av molnbaserade avbildningsplattformar. Den växande efterfrågan i urbana och förortsområden, särskilt i stater med växande befolkningar och modern sjukvårdsinfrastruktur, driver påtagandet av AI-aktiverade MRI-, CT- och molekylära avbildningslösningar. Västs balanserade fördelning av sjukhus och diagnostiska center positionerar det som en stark tillväxtregion.

Sydväst & andra regioner (inkl. landsbygds-/mindre stater)

Sydväst och mindre amerikanska regioner tillsammans står för cirka 12% av marknaden. Även om infrastrukturen är mer fragmenterad och färre avancerade avbildningscenter finns jämfört med stora metroområden, finns det en stadig tillväxt som drivs av uppgraderingar av landsbygdssjukhus och expansioner av diagnostiska center. AI-antagande i dessa områden ökar tack vare molnlevererade AI-tjänster och mobila avbildningslösningar, vilket sänker inträdesbarriären för mindre anläggningar. När landsbygdens befolkningar åldras och efterfrågan på avbildning ökar, är dessa regioner redo att bidra med blygsamma men växande delar av den totala marknadsintäkten.

Marknadssegmenteringar:

Efter Modalitet

- Röntgen

- Datortomografi (CT)

- Magnetisk Resonanstomografi (MRI)

- Ultraljudsavbildning

- Molekylär Avbildning

Efter Applikation

- Bröstavbildning

- Lungavbildning

- Neurologi

- Kardiovaskulära Applikationer

- Leveravbildning

- Andra Applikationer

Efter Slutanvändning

- Sjukhus

- Kliniker

- Diagnostiska Center

Efter Geografi

- Nordost

- Mellanvästern

- Söder

- Väst

- Sydväst

Konkurrenslandskap:

Den amerikanska marknaden för artificiell intelligens (AI) inom medicinsk avbildning uppvisar ett mycket konkurrenskraftigt och snabbt föränderligt landskap, kännetecknat av samarbete mellan globala bildbehandlings-OEM, renodlade AI-leverantörer, molnleverantörer och hälso-IT-företag. Stora bildtillverkare och plattformsaktörer fokuserar på att integrera FDA-godkända AI-applikationer direkt i PACS, skannrar och företagsbildsviter, vilket stärker deras position med helhetslösningar för arbetsflöden. Specialiserade AI-företag koncentrerar sig på nischanvändningsområden som strokedetektion, lungnodulanalys, bröstcancerscreening och triageverktyg, och samarbetar ofta med sjukhus och radiologigrupper för klinisk validering och storskalig implementering. Moln- och analysleverantörer möjliggör säkra, leverantörsneutrala AI-marknadsplatser och prenumerationsbaserade modeller som sänker adoptionsbarriärerna för medelstora sjukhus och diagnostiska centra. Fusioner, förvärv och strategiska allianser är vanliga då företag strävar efter att utöka modalitetstäckningen, bredda indikationsportföljer och uppnå interoperabilitet över heterogena bild- och journalmiljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

Senaste utvecklingen:

- I november 2025 tillkännagav Nanox ett strategiskt partnerskap med 3DR® Labs, enligt vilket 3DR Labs kommer att distribuera Nanox.AI:s FDA-godkända bildlösningar till sitt nätverk av över 1 800 sjukhus och bildcentra i USA.

- År 2025 meddelade GE Healthcare att de kommer att förvärva Intelerad — en leverantör av medicinsk bildprogramvara — för cirka 2,3 miljarder dollar, ett strategiskt drag som stärker GE:s molnbaserade och AI-aktiverade bildlösningar för öppenvårdsmarknader.

- I december 2024 erhöll Nanox Imaging LTD. FDA-godkännande för sitt Nanox.ARC-bildsystem för allmänt bruk (inklusive pulmonella indikationer).

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Modalitet, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- AI kommer att bli en integrerad del av diagnostiskt beslutsstöd, förbättra noggrannheten och minska tolkningsfel över stora bildmodaliteter.

- Generativ AI kommer att automatisera strukturerad rapportering och förbättra effektiviteten i klinisk dokumentation för radiologer.

- Multimodala AI-plattformar kommer att integrera bildbehandling, genomik och elektroniska journaler för att stödja precisionsmedicin.

- Användningen av molnbaserade AI-lösningar kommer att expandera, vilket möjliggör skalbara implementeringar över sjukhus och diagnostiska center.

- Realtidsbildbehandling med AI-stöd på vårdplatsen kommer att öka, vilket stödjer vårdleverans på distans och i glesbygdsområden.

- AI-drivna prediktiva analyser kommer att hjälpa kliniker att förutse sjukdomsutveckling och behandlingssvar.

- Federerat lärande kommer att stärka algoritmprestanda utan att kompromissa med patientdatas integritet.

- Regelverk för adaptiva AI-modeller kommer att utvecklas, påskynda godkännanden samtidigt som säkerheten säkerställs.

- AI-marknadsplatser kommer att växa, erbjuda plug-and-play diagnostiska applikationer integrerade i PACS och bildsystem.

- Partnerskap mellan vårdgivare, teknikföretag och forskningsorganisationer kommer att påskynda innovation och adoption.