Marknadsöversikt:

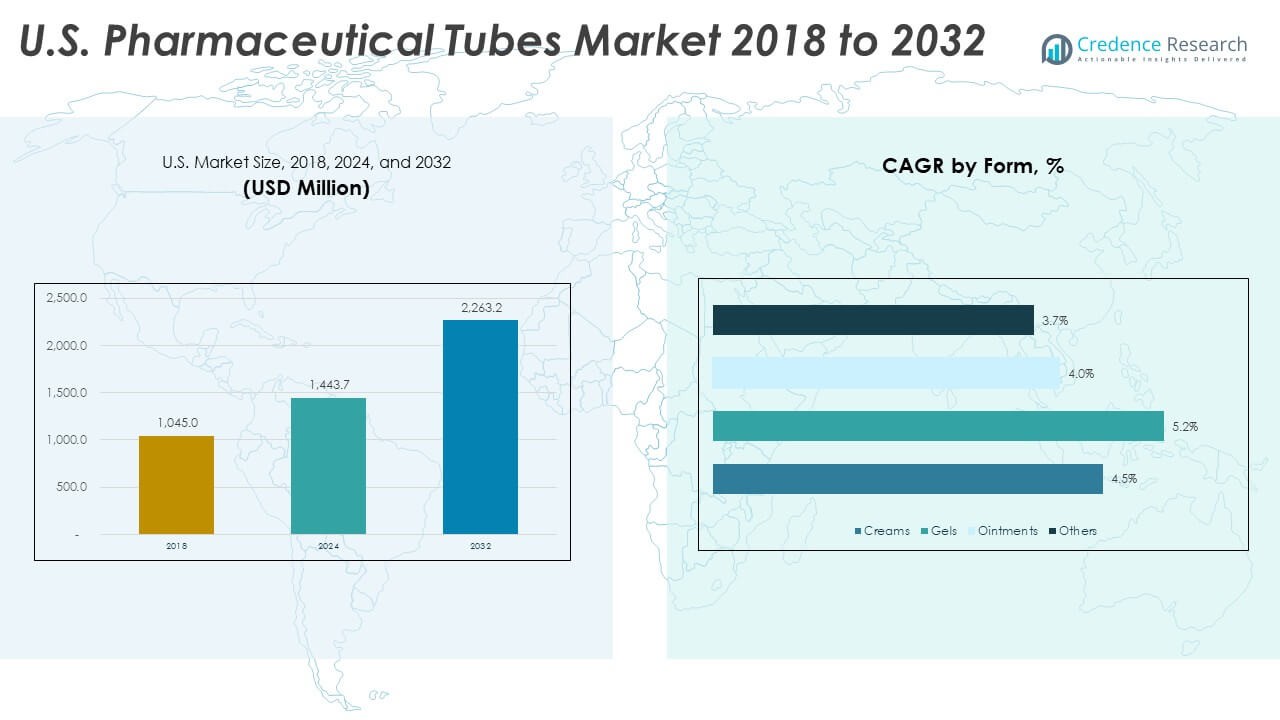

Den amerikanska marknaden för farmaceutiska tuber värderades till 1 045,00 miljoner USD år 2018 och förväntas nå 1 443,70 miljoner USD år 2024 och förväntas uppgå till 2 263,20 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,81 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på den amerikanska marknaden för farmaceutiska tuber 2024 |

1 443,70 miljoner USD |

| Amerikanska marknaden för farmaceutiska tuber, CAGR |

5,81% |

| Storlek på den amerikanska marknaden för farmaceutiska tuber 2032 |

2 263,20 miljoner USD |

Marknadsdrivkrafter förblir starka på grund av ökad användning av dermatologiska, munvårds- och smärtlindringsprodukter. Farmaceutiska varumärken antar laminerade och aluminiumtuber för högre barriärstyrka och manipuleringsmotstånd. Ökad preferens för enhetsdosformat ökar produktionen av tuber i reglerade anläggningar. Kontrakttillverkningsgrupper ökar kapaciteten för att möta snabba ordercykler från ledande läkemedelsutvecklare. Tillväxten inom biologiska och halvfasta formuleringar ökar användningen av tuber inom specialiserade terapier. Användarvänlig förpackning förbättrar följsamheten vid hembehandlingar. Stark fokus på avfallskontroll accelererar efterfrågan på återvinningsbara tubformat.

Regional efterfrågan förblir koncentrerad till viktiga amerikanska nav som är värd för stora läkemedelsproducenter och kontraktstillverkningsorganisationer (CMOs). Regioner med täta tillverkningskluster leder på grund av bättre tillgång till råvaror, kvalificerad arbetskraft och FDA-godkända anläggningar. Framväxande stater växer snabbt på grund av expansioner inom specialläkemedelsproduktion och investeringar i nya sterila förpackningsenheter. Distributionsnätverken stärks nära kustområden med stora logistikavtryck. Lokal efterfrågan ökar i stater med stark tillgång till sjukvård och höga receptvolymer. Konsumenthälsoföretag expanderar också tubbaserade förpackningar över bredare detaljhandelskanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den amerikanska marknaden för farmaceutiska tuber ökade från 1 045 miljoner USD år 2018 till 1 443,70 miljoner USD år 2024 och förväntas nå 2 263,20 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,81 % ledd av ökad efterfrågan på högbarriärförpackningar.

- Northeast har den största andelen på 35 %, drivet av täta farmaceutiska kluster; Midwest följer med 30 %, stödd av stark CMO-kapacitet; South har 25 % på grund av snabb expansion av specialläkemedelstillverkning.

- West växer snabbast med en andel på 10 %, stödd av efterfrågan från wellness-varumärken och antagandet av hållbara tubformat.

- Aluminiumtuber står för ungefär 35 % av produktmixen, vilket återspeglar hög användning i känsliga formuleringar som kräver barriärstyrka.

- Laminerade tuber representerar cirka 30 %, drivet av starkt antagande inom receptfria och dermatologiska produkter på grund av deras balans mellan hållbarhet och tryckkvalitet.

Marknadsdrivkrafter:

Stark övergång mot högbarriär- och kontaminationsresistenta tubformat

Tillväxten på den amerikanska marknaden för farmaceutiska tuber förblir stark på grund av den höga efterfrågan på förpackningsformat med höga barriäregenskaper som skyddar känsliga formuleringar. Läkemedelstillverkare föredrar laminerade och aluminiumtuber som blockerar syre, ljus och fukt. Ökad produktion av salvor och geler ökar användningen av tuber med starka förseglingsegenskaper. Varumärken väljer manipuleringssäkra designer för att stödja regulatoriska behov inom kontrollerade läkemedelsklasser. Det stöder stabil produktleverans inom dermatologi och smärtvårdsprodukter. Kontrakttillverkare uppgraderar linjer för att stödja snabbfyllning och högproduktionssystem. Växande konsumentintresse för ren och steril förpackning stärker adoptionen inom OTC-kategorier. Tubleverantörer investerar i förbättringar av barriärbeläggningar för ökad hållbarhet.

- Till exempel använder Neopacs Polyfoil mono-material barriärtuber en HDPE-struktur med en stark EVOH-barriär mot syre och fukt för att skydda känsliga farmaceutiska och dentala produkter.

Ökad adoption av användarvänlig och precisionsdoserande tubförpackning

Efterfrågan ökar på grund av den växande preferensen för tuber som förbättrar patientkomforten under dagliga appliceringsrutiner. Läkemedelsföretag övergår till munstycksbaserade och engångsdostuber för att säkerställa exakt dosering. Tillväxten inom kronisk sjukvård ökar behovet av design med kontrollerat flöde. Den amerikanska marknaden för farmaceutiska tuber får stöd av nya användbarhetsstandarder inom reglerade förpackningslinjer. Det gynnar patientföljsamhet genom lätta och bärbara format. Oralvård, topikal vård och pediatriska formuleringar driver högre volymer över detaljhandelskanaler. Sjukhus och kliniker föredrar tuber som stödjer säker hantering och minimal kontaminationsrisk. Bekvämlighetsfunktioner hjälper till att stärka konsumentförtroendet hos stora varumärken.

- Till exempel erbjuder Neopac Polyfoil-tuber med droppar, pump och barnsäker applikatorer designade för att stödja korrekt dosering och säker applicering av flytande och halvfasta läkemedel.

Expansion av specialläkemedel och halvfasta formuleringar

Ökande volymer av halvfasta läkemedel uppmuntrar företag att anta tublösningar som bibehåller produktens integritet under längre perioder. Tillväxten inom biologiska läkemedel och precisionsbehandlingar utökar användningen av sterila tubtyper. Den amerikanska marknaden för farmaceutiska tuber gynnas av expanderande behandlingsportföljer inom dermatologi, onkologiskt stöd och sårvård. Det stöder läkemedelsföretag som behöver förpackningar med konsekvent barriärstyrka över känsliga ingredienser. Kontrakttillverkare lägger till dedikerade renrumsenheter för att hantera strikta fyllningsprotokoll. Högre fokus på stabilitet driver investeringar i flerskiktiga tubsystem. Specialiserade läkemedelslanseringar ökar efterfrågan på belagda och UV-resistenta tuber. Produktutvecklare väljer tuber för kontrollerade lagringsförhållanden över långa leveranskedjor.

Ökad digitalisering och automatisering inom tubproduktionsanläggningar

Läkemedelsförpackningsanläggningar antar automatisering för att förbättra hastighet, kvalitet och precision över tublinjer. AI-aktiverade inspektionsverktyg upptäcker mikroskador och stärker enhetligheten i produktionen. Det stöder den amerikanska marknaden för farmaceutiska tuber genom att minska avfall och förbättra efterlevnaden. Uppgraderingscykler ökar över anläggningar som betjänar dermatologi- och oralvårdsvarumärken. Robotik förbättrar förseglingsnoggrannheten och minskar manuella fel vid högvolymkörningar. Digitala spårningssystem hjälper till att minska återkallelserisker och förbättra transparensen i leveranskedjan. Automatiserade print-on-demand-system förbättrar varumärkesnoggrannheten för OTC-produkter. Kontinuerliga uppgraderingar hjälper tubleverantörer att uppfylla strikta FDA- och cGMP-standarder.

Marknadstrender:

Växande skifte mot miljövänliga och återvinningsbara tubmaterial

Hållbarhet driver en stark rörelse mot återvinningsbara aluminium- och monomaterial-plasttuber. Läkemedelsföretag introducerar miljöfokuserade förpackningsåtaganden för att möta ökande konsumentförväntningar. Den amerikanska marknaden för farmaceutiska tuber ser snabb tillväxt i biobaserade och PCR-baserade tubformat. Det uppmuntrar leverantörer att omdesigna tubstrukturer med färre materiallager. Varumärken utforskar komposterbara eller lågpåverkande barriäralternativ för icke-sterila formuleringar. Återförsäljare driver på grönare förpackningslinjer över hyllor för topisk och oral vård. Återvinningsinitiativ får synlighet när stater skärper avfallshanteringspolicys. Tubtillverkare testar hybridstrukturer som minskar användningen av harts utan att skada prestandan.

- Till exempel har EPL (tidigare Essel Propack) en årlig kapacitet på cirka 8 miljarder tuber och främjar miljövänliga laminerade och extruderade tuber som en del av sin strategi “Leading the pack sustainably”.

Framväxt av smarta och uppkopplade tubförpackningar

Teknikanvändning växer genom kodade tuber som stöder autentisering och anti-förfalskningsfunktioner. Läkemedelstillverkare testar digitala markörer för att verifiera produktens identitet vid användningstillfället. Den amerikanska marknaden för farmaceutiska tuber drar nytta av det ökande intresset för serialisering för OTC- och receptbelagda enheter. Det förbättrar spårbarheten över stora distributionsnätverk. Smart tryckteknik stöder batchdataintegration för bättre kontroll av leveranskedjan. Patienter får tillgång till vägledande användningsinformation genom QR-aktiverade tuber. Läkemedelsföretag experimenterar med färgförändrande indikatorer för temperaturkänsliga läkemedel. Innovation hjälper till att minska förfalskningsintrång över sårbara kanaler.

- Till exempel driver Huhtamaki 101 platser i 36 länder, vilket ger det ett brett nätverk för att distribuera serialiserade och smarta förpackningslösningar i industriell skala.

Högre användning av premiumestetiska designer för konsumenthälso-produkter

Konsumenthälso-varumärken fokuserar på premiumtubdesigner som förbättrar hyllans dragningskraft. Tillväxt inom oral vård, kosmetikklassad dermatologi och wellness-kategorier stöder högkvalitativa laminerade tuber. Den amerikanska marknaden för farmaceutiska tuber avancerar genom efterfrågan på slät finish, högblankt tryck och mjuka ytor. Det uppmuntrar leverantörer att investera i avancerade grafiska system. Konkurrens i detaljhandeln ökar användningen av eleganta lock och applikatorer som förbättrar användarkomforten. Varumärken driver också visuellt distinkta designer för att bygga starkare lojalitet. Anpassning expanderar över privatmärkta hälsovårdsprodukter. Tubutvecklare skalar designkapaciteter för att matcha ökande behov av varumärkesdifferentiering.

Skifte mot lättviktig och transporteffektiv tubkonstruktion

Efterfrågan ökar på tubformat som minskar fraktvikten och förbättrar lagerhanteringseffektiviteten. Läkemedelsleverantörer rör sig mot tunnare väggar stödda av starka barriärbeläggningar. Den amerikanska marknaden för farmaceutiska tuber drar nytta av trender för minskad materialanvändning. Det hjälper stora distributörer att sänka fraktkostnader över regionala nätverk. Lättviktiga tuber förbättrar hanteringen i kliniska miljöer med hög volym. Logistikföretag stöder dessa trender genom nya förpackningsstandarder. Varumärken värdesätter också lågviktsalternativ för e-handelsleveranser. Trenden stöder starkare hållbarhetspoäng för stora läkemedelsföretag.

Analys av marknadsutmaningar:

Ökat efterlevnadstryck och komplexa regulatoriska krav

Den amerikanska marknaden för farmaceutiska tuber står inför utmaningar på grund av strikta förpackningsregler som kräver hög spårbarhet och produktstabilitet. Den måste uppfylla de föränderliga FDA-reglerna för märkning, sterilitet och manipuleringssäkerhet. Mindre leverantörer har svårt att investera i avancerade testsystem. Dokumentationsbördan ökar för flerskiktsrörstrukturer. Hög revisionsfrekvens ökar driftsbelastningen hos kontraktstillverkare. Komplexa materialvalideringssteg fördröjer lanseringscykler. Rörtillverkare måste anpassa sig till strikta kemiska säkerhetsregler. Regulatoriska variationer mellan stater lägger till mer komplexitet för nationell distribution.

Högre produktionskostnader och råvaruprisvolatilitet

Lönsamhetspress ökar på grund av stigande priser på harts och aluminium. Den amerikanska marknaden för farmaceutiska tuber upplever kostnadsinstabilitet som påverkar planeringen för långsiktiga kontrakt. Det tvingar leverantörer att justera produktionsscheman och verktygsinvesteringar. Energiintensiva processer ökar kostnadsbördan i stora röranläggningar. Företag har svårt att upprätthålla stabil prissättning för långsiktiga läkemedelskunder. Förpackningsuppgraderingar kräver dyr utrustning med långa återbetalningscykler. Brist på kvalificerad arbetskraft ökar lönerna i reglerade anläggningar. Förseningar i leveranskedjan minskar ytterligare effektiviteten för högvolymorder.

Marknadsmöjligheter:

Expansion av hållbara materialinnovationer för tuber

Starkare efterfrågan på återvinningsbara och biobaserade tuber skapar nytt tillväxtutrymme. Den amerikanska marknaden för farmaceutiska tuber drar nytta av ett ökat intresse för monomaterialdesign som minskar miljöpåverkan. Det uppmuntrar leverantörer att lansera ekosäkra laminerade strukturer. Läkemedelsmärken främjar grönare förpackningar för att uppnå företagens hållbarhetsmål. Rörtillverkare kan expandera genom partnerskap med hartsinnovatörer. Detaljhandelstryck stöder snabb antagning av lågpåverkningsformat. Tillväxten inom renmärkta konsumenthälso-produkter stärker framtida efterfrågan.

Ökad efterfrågan på rörförpackningar inom specialiserade och nischade läkemedelskategorier

Tillväxt inom dermatologi, pediatrik och sårvård ökar användningen av avancerade rörformat. Den amerikanska marknaden för farmaceutiska tuber drar fördel av ökad utveckling av halvfasta och gelbaserade terapier. Det stöder antagandet av sterila och precisionsdoserande rörstrukturer. Kontraktstillverkare kan expandera med skräddarsydda fyllningslinjer. Nischade läkemedelsrörledningar skapar nya möjligheter för premiumtuber. En stark övergång mot hemvård driver efterfrågan på lättanvända format. Märken värdesätter tuber för säker dosering av känsliga formuleringar.

Marknadssegmenteringsanalys:

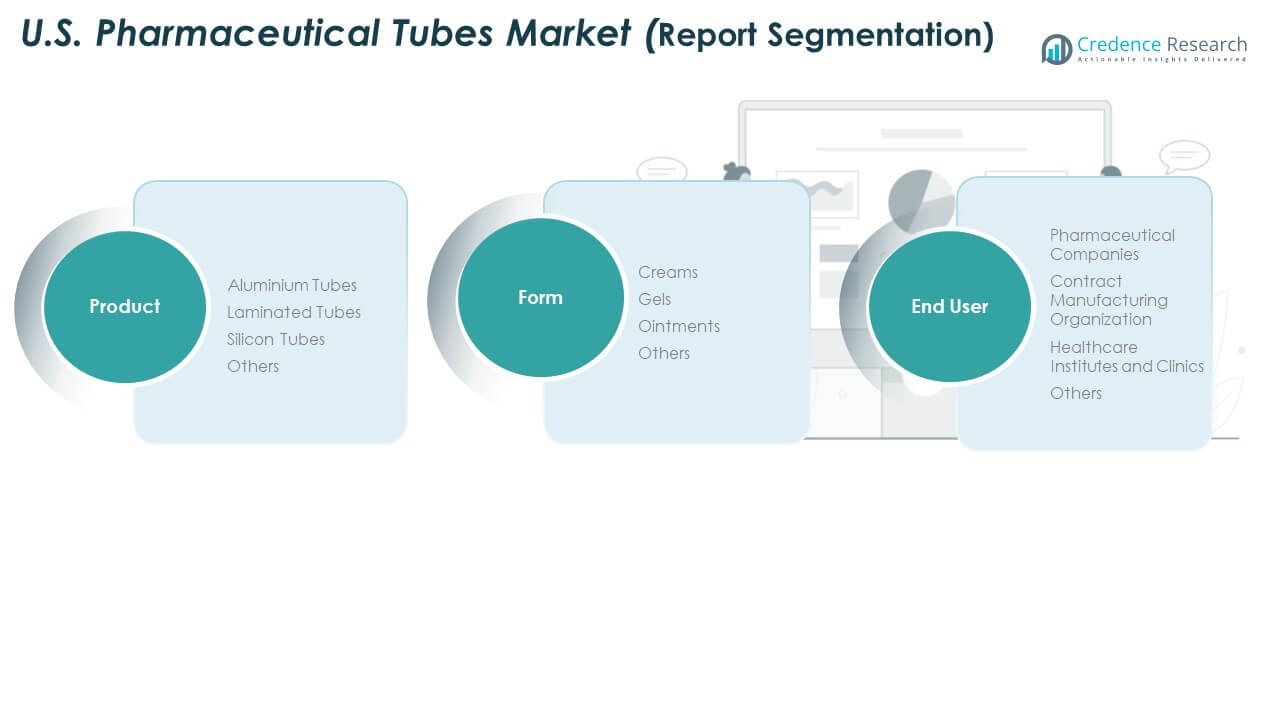

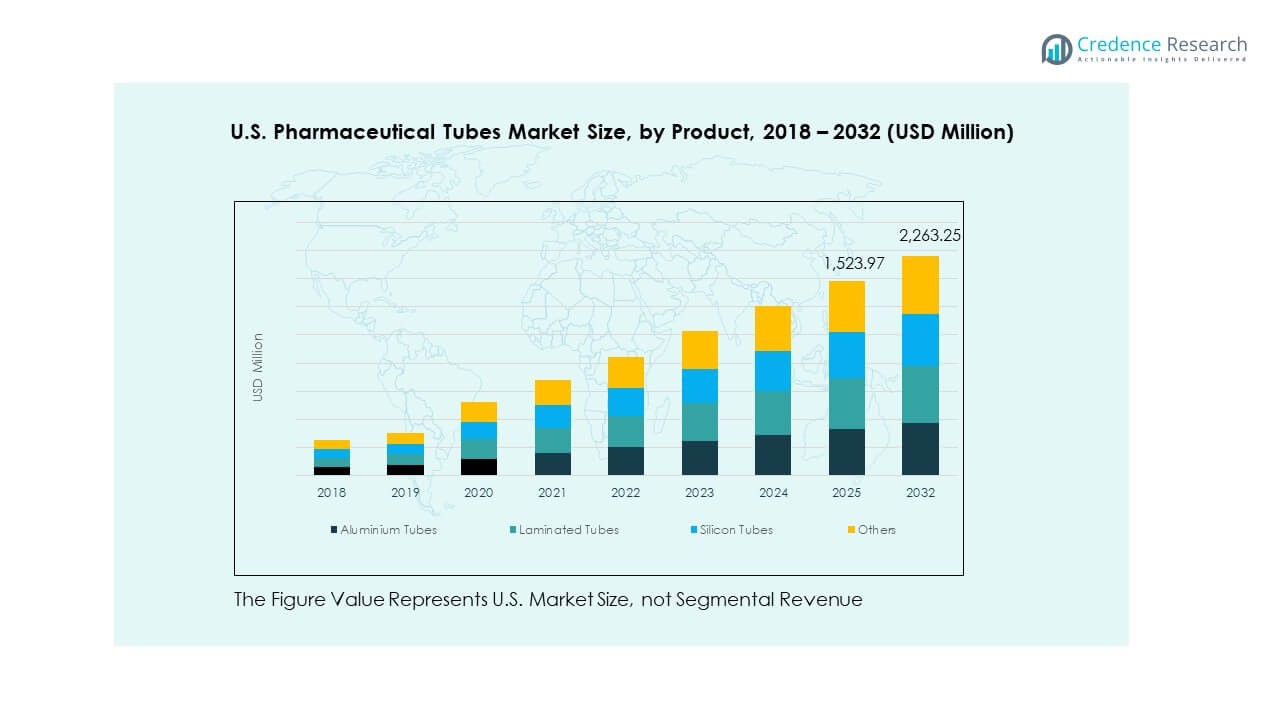

Produktsegment

Aluminiumtuber har stark efterfrågan på grund av deras höga barriärstyrka och långa hållbarhetsskydd för känsliga formuleringar. Laminerade tuber får fäste för sin lätta vikt och starka tryckkvalitet som stöder varumärkesbehov inom OTC-kategorier. Silikontuber tjänar premiumapplikationer som kräver hög flexibilitet och smidig dosering. Andra material stöder nischanvändningar där hållbarhet eller lågreaktiva egenskaper är viktiga. Den amerikanska marknaden för farmaceutiska tuber får stadig momentum från bred antagning av flerskiktsstrukturer inom topisk och oral vård. Det stöder märken som behöver konsekvent försegling och kontaminationsresistenta format inom reglerade produktlinjer.

Formsegment

Krämer leder på grund av hög användning inom dermatologi, sårvård och smärtlindringsterapier. Geler expanderar genom bredare tillämpning inom munvård, antiinflammatoriska produkter och specialbehandlingar. Salvor bibehåller stark efterfrågan inom receptbelagda hudterapier som kräver skyddande barriärleverans. Andra halvfasta former stärker tillväxten genom nischformuleringar och pediatrisk användning. Tubleverantörer designar barriärstrukturer som matchar stabilitetsbehoven hos varje form. Det stödjer smidiga fyllningsoperationer och stabil prestanda över varierande viskositetsnivåer. Segmentmixen breddas när läkemedelstillverkare diversifierar produktportföljer.

- Till exempel rapporterar den Europeiska Tubtillverkarföreningen (ETMA) att Europas årliga produktionsvolym har varierat under de senaste åren, med en rapporterad 11,5 miljarder tuber tillverkade år 2020 och igen år 2024 (ned från en topp på nästan 11,9 miljarder år 2023). Siffrorna visar konsekvent att laminerade tuber representerar den största andelen av denna volym, på cirka 38%, vilket understryker hur krämer, geler och salvor är starkt beroende av laminerade format för sina barriäregenskaper och hygien.

Slutanvändarsegment

Läkemedelsföretag dominerar efterfrågan på grund av stora produktionsvolymer över både varumärkes- och generiska portföljer. Kontrakttillverkningsorganisationer expanderar snabbt genom att erbjuda flexibel kapacitet och avancerade tubfyllningsmöjligheter. Hälsoinstitut och kliniker stärker upphandling för behandlingsbaserade dispenseringsbehov inom dermatologi och sårhantering. Andra slutanvändare adopterar tuber för special- och wellnessformuleringar. Tillväxten förblir stark på grund av ökat fokus på säker, hygienisk och patientvänlig förpackning. Det stödjer bredare adoption över detaljhandel och kliniska kanaler. Segmentlandskapet återspeglar stark integration mellan läkemedelsutvecklare och tubkonverterare.

Segmentering:

Produktsegment

- Aluminiumtuber

- Laminerade tuber

- Silikontuber

- Andra

Formsegment

- Krämer

- Geler

- Salvor

- Andra

Slutanvändarsegment

- Läkemedelsföretag

- Kontrakttillverkningsorganisation

- Hälsoinstitut och kliniker

- Andra

Regional analys:

Nordöstra regionen

Den amerikanska marknaden för farmaceutiska tuber visar stark närvaro i nordöstra USA, med en uppskattad andel på 35%. Regionen leder på grund av en tät bas av läkemedelstillverkare och forskningsdrivna läkemedelsutvecklare. Den drar nytta av avancerade produktionshubbar i New Jersey, Pennsylvania och Massachusetts. Stora receptvolymer stödjer stadig upphandling av högbarriärtuber för topikala och orala formuleringar. Den får stöd av starka distributionsnätverk som kopplar samman stora medicinska centra och apotek. Kontrakttillverkare utökar kapaciteten för att möta ökande beställningar från specialläkemedelstillverkare. Tubleverantörer fokuserar på premium laminerade och aluminiumformat för att matcha höga regulatoriska standarder.

Midwest och söder

Midvästern står för nästan 30% av den nationella andelen tack vare stark industriell infrastruktur och hög CMO-penetration. Det drar nytta av effektiva försörjningskedjor och storskaliga anläggningar som hanterar produktion av bulkrör. Den amerikanska marknaden för farmaceutiska rör växer i denna region genom att utöka dermatologi- och sårvårdsdrogpipelines. Det stöder investeringar i automation och renrumsklassade fyllningsoperationer. Södern har nära 25% andel, drivet av snabb tillväxt av farmaceutiska kluster i delstater som Texas, North Carolina och Georgia. Det stärker rörbehovet genom att utöka produktionen av biologiska läkemedel och specialvård. Detaljhandelsdrivna OTC-kategorier ökar också upphandlingsvolymerna.

Västra regionen

Västra regionen bidrar med cirka 10% andel, stödd av stark tillverkning av konsumenthälsa och välmåendeprodukter. Det drar nytta av innovationsdrivna företag som föredrar hållbara och lätta rörformat. Rörleverantörer svarar på den ökande efterfrågan på återvinningsbar och mono-materialförpackning. Den amerikanska marknaden för farmaceutiska rör i denna region får stöd av hög receptaktivitet och stark tillgång till sjukvård. Det attraherar växande investeringar från nischade farmaceutiska varumärken och utvecklare av naturliga produkter. Produktionsanläggningar expanderar för att möta den ökande efterfrågan på dermatologi- och smärtlindringsformuleringar. Regionen får också dragkraft genom e-handelsdriven distribution av rörbaserade OTC-produkter.

Nyckelspelaranalys:

Konkurrensanalys:

Den amerikanska marknaden för farmaceutiska rör återspeglar stark konkurrens driven av förpackningsspecialister, diversifierade omvandlare och kontraktstillverkare. Den kännetecknas av företag som investerar i högbarriärmaterial, automatiserade fyllningslinjer och hållbara rördesigner. Stora aktörer fokuserar på laminerade och aluminiumrör för att möta reglerings- och prestandabehov över recept- och OTC-kategorier. Medelstora företag vinner mark genom flexibel produktion och anpassningstjänster. Det upprätthåller en stadig rivalitet över produktkvalitet, tryckprecision och efterlevnadsförmåga. Innovation i återvinningsbara format formar konkurrensfördelar för ledande tillverkare. Partnerskap med farmaceutiska företag stärker långsiktiga leveransavtal.

Senaste Utvecklingen:

- I januari 2025 lanserade Albéa Group ‘Metamorphosis’, ett pappersbaserat rör för den nordamerikanska marknaden. Tillverkat vid deras fabrik i Mexiko, erbjuder denna innovation läkemedels- och personvårdsvarumärken en mycket hållbar rörlösning med upp till 50% FSC-certifierat papper och EcoFusion Top-teknologi, vilket drastiskt minskar plastinnehållet. Den nya lanseringen riktar sig till varumärken som söker dramatiska minskningar av plastanvändning i sina rörförpackningar.

- I april 2025 meddelade Huhtamaki Oyj sitt förvärv av Zellwin Farms Company för 18 miljoner USD. Affären är avsedd att stärka Huhtamakis tillväxt inom den amerikanska segmentet för formad fiber, vilket inkluderar hållbara förpackningar för hälsorelaterade produkter. Zellwin Farms, baserat i Florida, har länge tjänat äggproducenter och dess integration med Huhtamaki kommer avsevärt att öka kapaciteten för fiberbaserade förpackningar i USA, vilket indirekt stöder marknaden för läkemedelsrör när Huhtamaki utökar sin portfölj av hållbara förpackningar i regionen.

- I maj 2024 förstärkte Neopac sitt engagemang för hållbara läkemedelsförpackningar genom att tillkännage nya rörlösningar och lansera Polyfoil® Sensation-serien vid sin anläggning i USA. Denna nya produktlinje är designad för avancerat barriärskydd, vilket gör den lämplig för känsliga läkemedelsapplikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på produkt-, form- och slutanvändarsegment. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på lätta laminerade och aluminiumrör kommer att stärkas inom läkemedelsproduktionen.

- Hållbara monomaterialdesign kommer att få bredare användning på grund av ökande miljöprioriteringar.

- Automatisering och AI-drivna inspektionssystem kommer att omforma effektiviteten i rörtillverkning.

- Kontrakttillverkningsgrupper kommer att utöka kapaciteten för att stödja flexibla högvolymorder.

- Precision-dosering och användarvänliga dispenseringsformat kommer att integreras mer.

- Tillväxt inom dermatologi och sårvårdsmediciner kommer att öka rörinköpen.

- Digital spårbarhet och autentiseringsfunktioner kommer att bli vanliga i förpackningar.

- Regulatoriskt tryck kommer att driva uppgraderingar i materialsäkerhet och barriärprestanda.

- Innovationer inom återvinningsbara lock och förseglingar kommer att förbättra cirkulära förpackningsprogram.

- Regional expansion av läkemedelskluster kommer att öka lokaliserade produktionspartnerskap.