Marknadsöversikt:

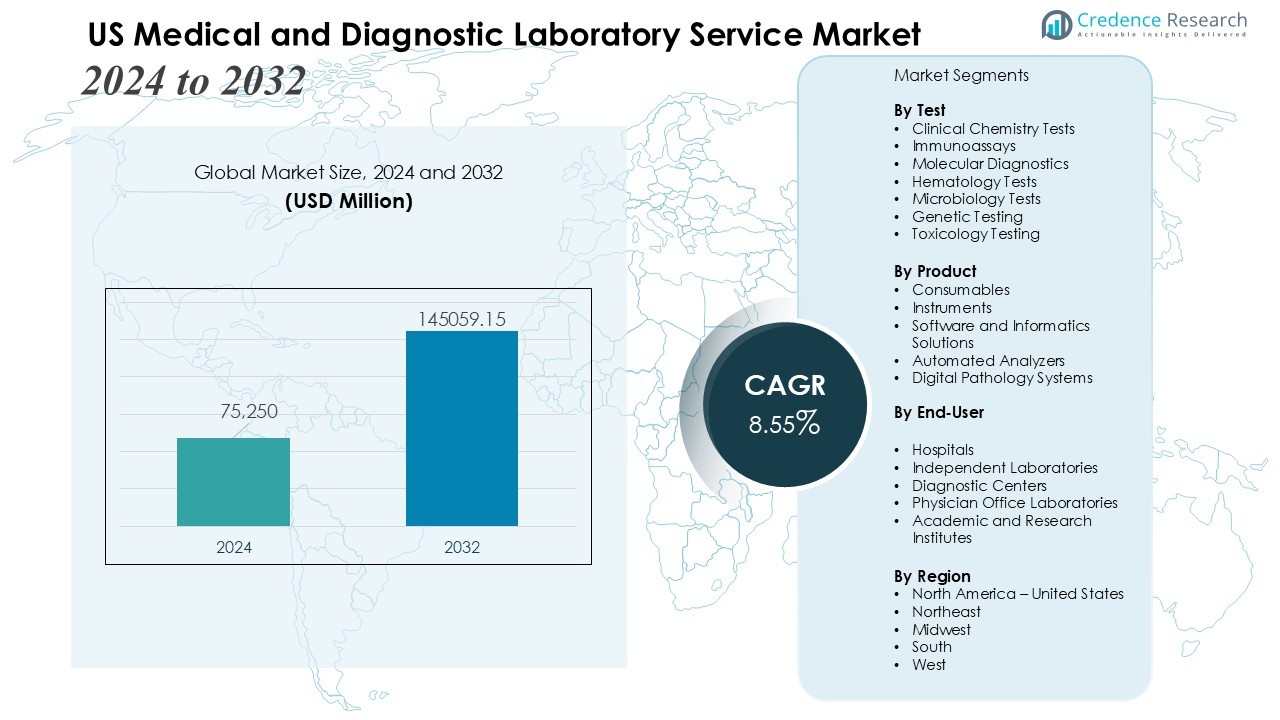

Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster värderades till 75 250 miljoner USD år 2024 och förväntas nå 145 059,15 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,55 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster 2024 |

75 250 miljoner USD |

| Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster, CAGR |

8,55% |

| Storlek på den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster 2032 |

145 059,15 miljoner USD |

Starka marknadsdrivkrafter inkluderar ökande förekomst av kroniska sjukdomar, ökat fokus på förebyggande vård och ökande testvolymer stödda av en åldrande befolkning. Högre användning av genomiska tester, följeslagardiagnostik och lösningar för vårdpunkt ökar laboratorieeffektiviteten och patientresultaten. Strategisk konsolidering bland nationella laboratorienätverk, integration av AI-drivna diagnostiska verktyg och bredare ersättningstäckning för avancerade tester påskyndar ytterligare tjänsteanvändningen. Ökande efterfrågan på personlig medicin och diagnostik av infektionssjukdomar fortsätter att forma tjänsteinnovation och investeringsmönster.

Regionalt leder södra och västra USA marknadstillväxten tack vare stora patientpopulationer, stark infrastruktur för hälso- och sjukvård och höga testanvändningsgrader. Den nordöstra regionen bibehåller en betydande andel stödd av etablerade akademiska medicinska centra och avancerade diagnostiska forskningsnav. Mellanvästra USA visar en stadig efterfrågan driven av expanderande regionala sjukhusnätverk och bredare användning av molekylära och digitala diagnostiska teknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknads Insikter:

- Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster värderas till 75 250 miljoner USD år 2024 och förväntas nå 145 059,15 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,55% drivet av ökande förekomst av kroniska och infektionssjukdomar.

- Utvidgning av förebyggande hälsovård och wellness-screeningprogram ökar efterfrågan på metaboliska paneler, lipidprofiler och genetiska predispositionstester bland arbetsgivare, försäkringsbolag och vårdnätverk.

- Framsteg inom molekylärdiagnostik såsom PCR, NGS och flytande biopsi stärker antagandet av precisionsmedicin och stödjer kliniska beslut med hög noggrannhet.

- Automation, AI-aktiverad analys, digital patologi och integrerade LIS-plattformar förbättrar arbetsflödeseffektiviteten och ökar skalbarheten för nationella och regionala laboratorienätverk.

- Bestående kostnadstryck, instabil ersättning och efterlevnadskrav utmanar marginalerna, särskilt för mindre och medelstora laboratorietjänstleverantörer.

- Arbetskraftsbrist, testköer och infrastrukturbegränsningar minskar produktiviteten och begränsar användningen av höggenomströmningsdiagnostiska teknologier i begränsade anläggningar.

- Regional tillväxt förblir stark i södra och västra staterna på grund av hög testanvändning, medan nordost leder inom avancerad molekylärdiagnostik och Mellanvästern upprätthåller stadig efterfrågan genom expanderande sjukhusnätverk.

Marknads Drivkrafter:

Marknads Drivkrafter:

Ökad förekomst av kroniska och infektionssjukdomar ökar testefterfrågan

Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster får starkt momentum från den ökande förekomsten av kroniska sjukdomar inklusive diabetes, hjärt-kärlsjukdomar och cancer. Växande krav på övervakning av infektionssjukdomar ökar testvolymerna över sjukhus och oberoende laboratorier. Behovet av tidig upptäckt uppmuntrar leverantörer att utöka klinisk kemi, immunoassay och molekylära testmöjligheter. Det stärker efterfrågan på rutin- och specialdiagnostik som stödjer korrekta behandlingsbeslut.

- Till exempel använder Quest Diagnostics mycket standardiserade HbA1c-testmetoder, certifierade av National Glycohemoglobin Standardization Program (NGSP), för diabetesförvaltning och övervakning.

Utvidgning av förebyggande hälsovård och wellness-screeningprogram

Initiativ för förebyggande vård förbättrar marknadsutsikterna genom att driva högre användning av hälsoscreeningpaneler. Arbetsgivare, försäkringsbolag och vårdnätverk främjar regelbunden wellness-testning för att minska långsiktiga vårdkostnader. Fokus på tidig riskidentifiering kräver bredare tillgång till lipidprofiler, metaboliska paneler och genetiska predispositionstester. Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster drar nytta av starkt intresse för proaktiv hälsostyrning över alla åldersgrupper.

- Till exempel använder Fountain Life AI-drivna diagnostik med helkropps-MRI-skanningar som upptäcker avvikelser med 3 mm upplösning över 13 organ, vilket möjliggör tidig identifiering i sina förebyggande screeningprogram.

Framsteg inom molekylärdiagnostik och precisionsmedicin

Snabb framsteg inom molekylära plattformar inklusive PCR, nästa generations sekvensering och flytande biopsiteknologier omvandlar laboratoriearbetsflöden. Dessa innovationer ökar diagnostisk noggrannhet, påskyndar svarstider och stödjer riktade behandlingsvägar. Program för precisionsmedicin uppmuntrar bredare användning av följesdiagnostik inom onkologi, infektionssjukdomar och genetiska störningar. Det möjliggör för laboratorier att leverera värdefulla insikter som förbättrar kliniska beslutsfattanden.

Växande investeringar i automation, AI och digital laboratorieinfrastruktur

Automations- och digitaliseringsinitiativ förbättrar laboratorieeffektiviteten genom att minska manuella fel och stödja miljöer med hög volym av tester. AI-aktiverade analyser förbättrar tolkningen av komplexa diagnostiska dataset och påskyndar klinisk rapportering. Investeringar i LIS-integration, fjärrdiagnostik och digital patologi stärker operativ skalbarhet. Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster upplever en ökande efterfrågan på teknologiskt avancerade laboratorieoperationer över nationella och regionala nätverk.

Marknadstrender:

Accelererad övergång mot molekylära och genomiska diagnostik

Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster observerar en snabb övergång mot molekylär och genomisk baserad testning, stödd av efterfrågan på högprecisionsdiagnostik. Leverantörer utökar PCR-, NGS- och flytande biopsikapaciteter för att möta ökande krav för onkologi, infektionssjukdomsdetektion och ärftlig riskbedömning. Det stärker kliniska beslutsfattanden genom att erbjuda handlingsbara insikter kopplade till individuella behandlingsvägar. Laboratorier integrerar avancerade bioinformatikplattformar för att hantera komplexa genomiska dataset med större noggrannhet. Efterfrågan ökar för multiplexanalyser som levererar snabbare och mer omfattande diagnostisk information. Sjukvårdsnätverk antar precisionsmedicinska ramar som framhäver behovet av högspecialiserade laboratorietjänster.

- Till exempel lanserade Arima Genomics Aventa Lymphoma, det första helgenom NGS-baserade testet som upptäcker genfusioner över 417 gener från begränsade prover i B- och T-cellslymfom.

Ökad användning av automation, digital patologi och fjärrdiagnostiska tjänster

Automationsplattformar får starkt fäste när laboratorier uppgraderar utrustning för att förbättra genomströmning, minska manuell intervention och stödja snabbare svarstider. AI-assisterad bildanalys förbättrar noggrannheten i patologiska arbetsflöden och stödjer snabbare klinisk rapportering. Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster drar nytta av förbättrad anslutning driven av telehälsans expansion och modeller för fjärrbeställning av tester. Det uppmuntrar bredare användning av hemprovtagning och digitala diagnostiska gränssnitt. Digitala patologilösningar bidrar till arbetskraftsoptimering och möjliggör samarbete över distribuerade laboratorienätverk. Nationella laboratoriekedjor investerar i robotik, molnbaserade LIS och virtuella diagnostiska verktyg som stärker operativ motståndskraft och förbättrar serviceeffektivitet.

- Till exempel utnyttjar Philips AI-aktiverade skannrar i digital patologi för att automatisera bildanalys, och användningen av den kombinerade lösningen med tredjeparts AI-programvara från Ibex har i vissa studier visat sig resultera i produktivitetsökningar på upp till 37% i det diagnostiska arbetsflödet för vissa fall som prostatacancer, jämfört med manuella metoder, genom att minska administrativa uppgifter och effektivisera processen.

Marknadsutmaningsanalys:

Ökande kostnadspress, osäkerhet kring ersättning och operativa begränsningar

Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster står inför ihållande kostnadspress på grund av ersättningsnedskärningar, strikta faktureringspolicyer och ökande driftskostnader. Laboratorier kämpar för att balansera investeringskrav för avancerad teknik med begränsad ersättningstillväxt. Det utmanar mindre och medelstora leverantörer som arbetar med små marginaler. Frekventa policyändringar under federala och privata försäkringsprogram ökar administrativa bördor och fördröjer betalningscykler. Höga efterlevnadskostnader kopplade till regulatoriska revisioner, dataskydd och kvalitetssäkring lägger ytterligare påfrestningar. Konkurrens från stora nationella laboratorier intensifierar prispressen över regionala leverantörer.

Arbetskraftsbrist, testköer och infrastrukturbegränsningar

Arbetskraftsbegränsningar hindrar marknadens prestationer på grund av brist på utbildade laboratorietekniker, patologer och molekylärspecialister. Tunga arbetsbelastningar minskar produktiviteten och ökar sannolikheten för diagnostiska förseningar. Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster möter kapacitetsbegränsningar under perioder med hög testefterfrågan, vilket belastar befintlig infrastruktur. Det begränsar skalbarheten för avancerade molekylära plattformar och höggenomströmningssystem. Integrationen av digitala verktyg förblir ojämn över mindre laboratorier som saknar tillräckligt kapital. Underhåll av äldre system och fragmenterade datamiljöer saktar ner arbetsflödeseffektiviteten och begränsar interoperabiliteten.

Marknad Möjligheter:

Tillväxtpotential inom avancerad molekylär testning, precisionsmedicin och förebyggande vård

Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster får starka möjligheter från den ökande efterfrågan på molekylär diagnostik, kompletterande testning och personliga behandlingsvägar. Vårdnätverk investerar i NGS, flytande biopsi och högkänsliga analyser som stöder tidig sjukdomsdetektion och riktade terapibeslut. Det möjliggör för laboratorier att differentiera tjänsteportföljer och leverera diagnostiska insikter med högt värde. Ökat intresse för förebyggande hälsovård skapar utrymme för bredare wellnesspaneler och genetiska riskbedömningstester. Arbetsgivare och försäkringsbolag främjar tidiga screeningprogram som ökar testvolymerna över nationella och regionala laboratorier. Strategiska partnerskap mellan laboratorier och hälsosystem stärker långsiktig tjänsteintegration.

Expansion av digital diagnostik, fjärrtestmodeller och AI-drivna arbetsflöden

Digital transformation skapar nya möjligheter för fjärrdiagnostik, virtuella testbeställningsplattformar och lösningar för provinsamling i hemmet. Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster drar nytta av den växande patientpreferensen för bekväma och decentraliserade testformat. Det stödjer bredare antagande av anslutna diagnostiska ekosystem som länkar laboratorier med telehälsovårdsleverantörer och digitala vårdplattformar. AI-drivna analyser förbättrar tolkningsnoggrannheten och påskyndar rapporteringen inom patologi och molekylära områden. Investeringar i automation och robotik skapar betydande effektivitetsvinster för högvolymslaboratorier. Möjligheterna ökar för laboratorier som utvecklar interoperabla system och datadrivna diagnostiska lösningar.

Marknads Segmenteringsanalys:

Efter test

Klinisk kemitestning har en dominerande andel på grund av deras omfattande användning i rutinmässiga hälsobedömningar och hantering av kroniska sjukdomar. Immunoassays upprätthåller stark efterfrågan stödd av utbredd tillämpning i infektionssjukdomsdetektion och hormonanalyser. Molekylär diagnostik registrerar den snabbaste tillväxttakten drivet av ökande användning av PCR- och NGS-plattformar. Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster gynnas av ökad användning av högkänsliga tester som förbättrar diagnostisk precision. Det stärker rollen för avancerade testkategorier över sjukhus och referenslaboratorier.

- Till exempel är Roche Diagnostics’ Cobas c 513-analysator en dedikerad HbA1c-testlösning som bearbetar upp till 400 tester per timme (eller patientresultat per timme), med alla tester som är fotometriska. Detta ökar effektiviteten i högvolymslaboratorier genom att möjliggöra ett fullt automatiserat arbetsflöde med funktioner som slutet-rör-provtagning.

Efter Produkt

Förbrukningsvaror inklusive reagenser, analyskit och sonder säkrar den största intäktsandelen på grund av höga testvolymer och återkommande inköpsmönster. Instrument vinner mark genom investeringar i automationssystem, digitala patologi-plattformar och molekylära analysatorer. Programvarulösningar upplever ökande efterfrågan stödd av LIS-integration, AI-baserad analys och molnbaserade diagnostiska arbetsflöden. Laboratorier fokuserar på att uppgradera produktportföljer för att öka effektiviteten och bibehålla efterlevnad av utvecklande kvalitetsstandarder. Det ökar det strategiska värdet av produktinnovation inom laboratorieoperationer.

- Till exempel bearbetar Roches cobas e 801-modul upp till 300 tester per timme, vilket stöder högvolyms-immunoassay-arbetsflöden i laboratorier världen över. Denna prestation möjliggör effektiv hantering av 24/7 diagnostiska krav, och när den konfigureras i en serie av upp till fyra moduler som en del av cobas 8000-modulanalysatorserien, kan systemet nå en total kapacitet på upp till 1 200 tester/timme för immunoassayanalys.

Efter Slutanvändare

Sjukhus förblir den ledande slutanvändarsegmentet på grund av hög patientgenomströmning, varierande testbehov och integration med kliniska vårdvägar. Oberoende laboratorier vinner betydande mark genom att erbjuda specialiserade tester, konkurrenskraftiga priser och skalbara servicemodeller. Diagnostiska center och läkarmottagningslaboratorier bidrar med stadig efterfrågan stödd av rutinmässig screening och behov av vård på plats. Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster gynnas av bredare antagande av decentraliserade testmodeller. Det stärker serviceåtkomsten över urbana och semi-urbana regioner.

Segmenteringar:

Efter Test

- Klinisk Kemitestning

- Immunoassays

- Molekylär Diagnostik

- Hematologitester

- Mikrobiologitester

- Genetisk Testning

- Toxikologitestning

Efter Produkt

- Förbrukningsvaror

- Instrument

- Programvara och Informatiklösningar

- Automatiserade Analysatorer

- Digitala Patologisystem

Efter Slutanvändare

- Sjukhus

- Oberoende Laboratorier

- Diagnostiska Center

- Läkarmottagningslaboratorier

- Akademiska och Forskningsinstitut

Efter Region

- Nordamerika – USA

- Nordost

- Midväst

- Syd

- Väst

Regional Analys:

Stark Marknadsnärvaro i Södra USA Drivet av Expanderande Hälsonätverk

Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster uppvisar stark aktivitet i den södra regionen på grund av en stor patientpopulation och ett brett nätverk av sjukhus. Den höga bördan av kroniska sjukdomar ökar testvolymerna inom klinisk kemi, molekylär och immunoassay-kategorierna. Regionala hälsosystem investerar i modern laboratorieinfrastruktur för att stödja snabbare svarstider och skalbara diagnostiska operationer. Det stärker efterfrågan på automatiseringsplattformar och integrerade LIS-lösningar. Stater som Texas, Florida och Georgia upplever stadig tillväxt i oberoende laboratorier och specialiserade diagnostikcenter. Regionen gynnas av ökande antagande av förebyggande screening och arbetsgivarstyrda hälsoprogram.

Nordöstra USA drar nytta av avancerade akademiska centra och specialiserad diagnostik

Den nordöstra regionen upprätthåller en betydande andel stödd av en stark koncentration av akademiska medicinska centra, forskningssjukhus och biotekniknav. Efterfrågan på avancerad molekylär diagnostik förblir hög på grund av starkt fokus på onkologi, genetisk testning och övervakning av infektionssjukdomar. Laboratorier i denna region implementerar digital patologi och AI-aktiverad analys för att förbättra diagnostisk precision. Det uppmuntrar partnerskap mellan sjukhus, referenslaboratorier och forskningsinstitutioner. Stater som New York, Massachusetts och Pennsylvania driver innovation genom investeringar i genomiska program och precisionsmedicinska initiativ. Regionen fortsätter att anta nästa generations sekvensering och följeslagardiagnostik i snabb takt.

Västra och Mellanvästra USA får fart genom teknikadoption och utökad tillgång

Den västra regionen växer stadigt på grund av starkt upptag av fjärrdiagnostik, virtuell testbeställning och digitala laboratorielösningar. Hög konsumentpreferens för decentraliserad testning uppmuntrar antagandet av hemmabaserade provtagningskit och telehälsolänkade diagnostiska arbetsflöden. Den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster gynnas av stark aktivitet i stater som Kalifornien och Washington, drivna av avancerade hälsoekosystem. Det påskyndar investeringar i molekylära plattformar och robotik. Den mellanvästra regionen rapporterar konsekvent testefterfrågan stödd av integrerade hälsosystem och expanderande sjukhusnätverk. Regionala laboratorier stärker servicekapaciteten genom automatiseringsuppgraderingar och bredare tillgång till specialtestning.

Nyckelspelaranalys:

Konkurrensanalys:

Den konkurrensutsatta landskapet på den amerikanska marknaden för medicinska och diagnostiska laboratorietjänster kännetecknas av starkt deltagande från Quest Diagnostics Incorporated, Thermo Fisher Scientific Inc., BIOMERIEUX, Siemens Medical Solutions USA, Inc. och Laboratory Corporation of America Holdings. Dessa företag utökar sina tjänsteportföljer genom investeringar i molekylär diagnostik, digital patologi och högkapacitets testplattformar. Det stärker deras förmåga att möta den ökande efterfrågan på avancerade och rutinmässiga diagnostiska tjänster. Ledande aktörer fokuserar på strategiska partnerskap med sjukhus, forskningsinstitutioner och hälsosystem för att utöka geografisk räckvidd och förbättra provlogistik. Automation, AI-driven analys och molnbaserad LIS-integration förblir kärnområden för innovation för stora laboratorienätverk. Företag strävar efter förvärv för att förbättra specialiserad testkapacitet och förstärka konkurrenspositionen på en konsoliderande marknad.

Senaste utvecklingen:

- I augusti 2025 slutförde Quest Diagnostics förvärvet av utvalda kliniska testtillgångar från Fresenius Medical Cares Spectra Laboratories, vilket förbättrar dialysrelaterade tjänster för oberoende kliniker.

- I augusti 2025 undertecknade Corewell Health och Quest Diagnostics ett slutgiltigt avtal om att ingå ett joint venture för ett nytt toppmodernt laboratorium i Southfield, Michigan, där Quest kommer att hantera Corewells 21 sjukhuslaboratorier med start i faser från slutet av 2025.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Test, Produkt, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Framtidsutsikterna belyser en stark expansion av avancerad molekylär och genomisk diagnostik när laboratorier investerar i högprecisions testplattformar.

- Digital patologi, AI-stödd analys och automation får bredare användning för att stärka noggrannheten och förbättra arbetsflödeseffektiviteten.

- Fjärrdiagnostik och modeller för provtagning i hemmet utökar tillgången och stöder högre patientengagemang i både urbana och semi-urbana områden.

- Laboratorier integrerar molnbaserade LIS-system för att förbättra interoperabilitet och effektivisera rapporteringen mellan leverantörer och diagnostiska nätverk.

- Tillväxt inom förebyggande vård uppmuntrar högre efterfrågan på hälsopaneler och tester för tidig riskidentifiering över olika befolkningsgrupper.

- Precisonsmedicin påskyndar användningen av följesdiagnostik inom onkologi, infektionssjukdomar och genetiska störningar, vilket stärker specialiserade tjänsteportföljer.

- Stora nationella laboratorier driver konsolideringsstrategier för att utöka regional täckning och förbättra infrastrukturen för provlogistik.

- Investeringar i robotik och högkapacitetsplattformar ökar testkapaciteten och stöder skalbara laboratorieoperationer.

- Efterfrågan ökar på decentraliserade diagnostiska centra och läkarmottagningslaboratorier som ger snabbare tillgång till rutinmässiga tester.

- Samarbeten mellan laboratorier, teknikföretag och vårdsystem utökar innovationskanaler och förbättrar långsiktiga diagnostiska kapaciteter.